Семенов К.А. Міжнародні економічні відносини (1998)

5.4. Глобализация стратегии как фактор достижения конкурентного преимущества

Глобальной можно назвать стратегию, при которой фирма продает свою продукцию в многих странах, применяя при этом единый подход. Сам по себе факт транснациональности не означает автоматически наличия глобальной стратегии; если в МНК есть филиалы, которые действуют независимо и каждая в своей стране, это еще не глобальная стратегия.

При глобальной стратегии фирма продает свой товар во всех странах (или, во всяком случае, в большинстве стран), которые являются важным рынком сбыта для ее продукции. Главным вопросом становится размещения различных звеньев цепочки ценности и обеспечения такой работы, чтобы можно было продавать товар фирмы по всему миру.

В глобальной стратегии существуют два четко выраженных методы, с помощью которых фирма может получить конкурентное преимущество или компенсировать различные невыгодные моменты из-за условий в стране:

1. Наиболее выгодное размещение различных видов деятельности в разных странах, чтобы лучше обслуживать мировой рынок.

2. Способность глобальной фирмы координировать деятельность расположенных в разных странах филиалов.

Размещение звеньев цепочки ценности, непосредственно связанных с покупателем (Маркетинг, распространение товара и послепродажное обслуживание), обычно "Привязано" к размещению покупателя. Кроме того, до местонахождения покупателя может быть "привязано" и размещение других видов деятельности из-за высоких транспортных расходы или необходимость тесного взаимодействия с покупателем. Так, во многих отраслях производство, доставка и маркетинг должны осуществляться как можно ближе к покупателя. Чаще всего такая физическая привязка деятельности к клиенту нужна во всех странах, где действует фирма.

Решение, присущие только глобальной стратегии, можно разделить на два существенных направления:

1. Конфигурация. В каких и в скольких странах выполняется каждый вид деятельности, входящий в цепочку ценности?

2. Координация. Как согласуется рассредоточена деятельность (является деятельность, выполняется в разных странах)?

При многонациональной конкуренции МНК имеют автономные филиалы в каждой стране и управляют ими примерно так же, как банк распоряжается ценными бумагами. При глобальной же конкуренции фирмы стараются получить гораздо большую конкурентное преимущество от своего присутствия в разных странах, размещая свою деятельность по глобальным прицелом и четко согласовывая ее.

Конкурентное преимущество глобальной фирмы следует разделить на два вида:

° возникающий по размещению деятельности (в какой стране находится)

° независимая от размещения (исходя из системы деятельности фирмы по всему миру).

Преимущества, основанные на размещении деятельности в определенной Каина происходят или от страны базирования фирмы, или от других стран, в которых фирма действует. Глобальная фирма пытается использовать преимущества, полученные в стране базирования, для проникновения на зарубежные рынки, а также использовать преимущества, полученные от выполнения определенной деятельности за рубежом, для усиления преимуществ или компенсации невыгодных моментов в стране базирования.

Преимущества же, основанные на структуре фирмы, возникают из общего объема торговли, скорости освоения товаров на всех заводах фирмы по всему миру и способности фирмы согласовывать деятельность "дома" и за рубежом.

Для начала глобальной конкуренции необходимо, чтобы любые фирмы получили в своих странах преимущества, которые дают им возможность выйти на зарубежные рынки. Конкурентного преимущества, полученной исключительно в стране базирования фирмы, вполне достаточно для того, чтобы началась глобальная конкуренция. Однако впоследствии успешно действующие глобальные фирмы начинают комбинировать преимущества, полученные "дома", с преимуществами размещения определенной деятельности в других странах и от системы деятельности фирмы по всему миру. Эти дополнительные преимущества в сочетании с полученными "Дома" делают последние более устойчивыми, а также компенсируют ЛОТЕРЕЕ моменты ситуации в стране базирования. Таким образом, преимущества различных источников взаимно усиливаются.

Практика показывает, что фирмы, которые не используют и не развивают преимущества страны базирования через глобальную стратегию, уязвимы для конкурентов. Именно сочетание преимуществ от условий в стране базирования, от размещения определенной деятельности за рубежом и от системы мировой деятельности фирмы, а не каждая отдельно, создает международный успех.

Теперь, когда глобализация конкуренции стала общепризнанным фактом, в центре внимания оказались преимущества структуры фирмы и от размещения деятельности в других странах. Фактически преимущества от условий в стране базирования обычно более важны, чем другие.

Единого типа глобальной стратегии не существует. Есть множество способов конкурировать, и каждый нуждается выбора, где размещать деятельность как ее координировать. Каждая отрасль имеет свое оптимальное сочетание.

Большинство глобальных стратегий - это неразрывное сочетание торговли и прямых иностранных инвестиций. Готовая продукция экспортируется из стран, импортирующих комплектующие, и наоборот. Зарубежные инвестиции отражают размещения производственной и маркетинговой деятельности. Торговля и зарубежные инвестиции скорее взаимодополняют ся, чем являются взаимозаменяемыми.

Степень глобализации в различных сегментах отрасли часто различается, и оптимальная глобальная стратегия соответственно тоже разная. Например, в производстве масел есть две четко выраженные стратегии. В производстве автомобильных моторных масел конкуренция имеет многонациональный характер, то есть в каждой стране ведется отдельно. Характер дорожного движения, климатические условия и местное законодательство везде разные. При производстве смешивают разные марки основных масел и присадок. Эффект масштаба здесь небольшой, а транспортные расходы высоки. Каналы распределения и сбыта, что очень важны для достижения успеха в конкуренции, сильно различаются в разных странах. В большинстве стран лидерами являются фирмы, работающие на внутренний рынок (Например, "Куэйкер стейт", "Пеннзойл" в США) или МНК являются автономными филиалами (Например, "Кастрол" в Великобритании). В производстве же масел для судовых двигателей все иначе: здесь - глобальная стратегия; корабли свободно передвигаются с страны к стране, и необходимо, чтобы в каждом порту, в который они заходят, были масла нужной марки. Поэтому репутация марки стала глобальной, и успешно действующие фирмы, выпускающие масла для судовых двигателей ("Шелл", "Экссон", "Бритиш Петролеум "и др.)., - Глобальные фирмы.

Другой пример - гостиничная индустрия: конкуренция во многих сегментах имеет многонациональный характер, так как большинство звеньев цепочки ценности привязана к расположению клиента, а разница в потребностях и условиях между странами уменьшает преимущества координации деятельности. Однако если рассматривать гостиницы высшего класса, которые рассчитаны прежде всего на бизнесменов, то здесь конкуренция имеет более глобальный характер. Такие конкуренты мирового масштаба, как "Хилтон", "Мэрриотт" или "Шератон", имеют собственность, рассредоточенную по всему миру, однако используют единую торговую марку, единое оформление, единый стандарт обслуживание и систему бронирования номеров с любого места мира, что дает им преимущества при обслуживании бизнесменов, которые постоянно путешествуют по миру.

При разбивке производственного процесса на стадии также часто наблюдаются различные степень и характер глобализации. Потребность в различных товарах изменяется от страны в страну, транспортные расходы высоки, требования к обслуживанию клиентов на месте - тоже. Эффект масштаба во всем цепочке ценности очень скромный. В целом производство сырья и комплектующих, как правило, более глобальным, чем производство готовой продукции.

Различие типов глобализации различных сегментов отрасли, стадий производственного процесса и групп стран создают возможность составления сфокусированных глобальных стратегий, нацеленных на определенный сегмент отрасли во всемирном масштабе.

Фирма, производящая направленную глобальную стратегию, сосредоточивается на определенном сегменте отрасли, незаслуженно забытом фирмами с широкой специализацией. Глобальная конкуренция может породить совершенно новые сегменты отрасли, потому что фирма, которая действует в определенном секторе своей отрасли по всему миру, на этой основе может получить эффект масштаба. Причины такой стратегии могут быть разные. Например, работать в данном сегменте отрасли только в одной стране невыгодно из-за больших расходы. В некоторых отраслях это единственно правильная стратегия, потому что преимущества глобализации достижимы только в одном сегменте (например, дорогие отели для бизнесменов).

Глобальное фокусировка может стать первым шагом к глобальной стратегии более широкого профиля. Фирма вступает в глобальную конкуренцию в данном сегменте, когда в стране базирования является для нее уникальные преимущества.

Конкурировать глобально могут и сравнительно небольшие фирмы, а не только большие. На фирмы малого и среднего масштаба приходится солидная доля объема международной торговли, особенно в таких странах, как Германия, Италия и Швейцария. Часто они сосредотачиваются на узких сегментах отрасли действуют в отраслях сравнению небольшого масштаба. Сфокусирована глобальная стратегия также характерна для НК с небольших стран, таких как Финляндия или Швейцария, и для малых и средних фирм из всех стран.

В малых и средних фирм является тенденция строить свою стратегию в основном на экспорте - прямое иностранное инвестирование имеет скромные масштабы. Однако количество НК средней руки растет. Имея ограниченные ресурсы, малые фирмы сталкиваются с трудностями выхода на зарубежные рынки, определение потребностей на этих рынках и обеспечения послепродажного обслуживания. В различных отраслях эти проблемы решаются по-разному.

Один способ - реализовывать товар через агентов по продаже или своих импортеров (Характерно для итальянских фирм), другой - действовать через дистрибьюторов или торговые фирмы (характерно для японских и корейских фирм). Еще один путь - использовать промышленные ассоциации для создания общей инфраструктуры сбыта, организовывать выставки-продажи и ярмарки и заниматься исследованием рынка. В последнее время малые фирмы создают альянсы с иностранными фирмами, чтобы иметь возможность конкурировать глобально.

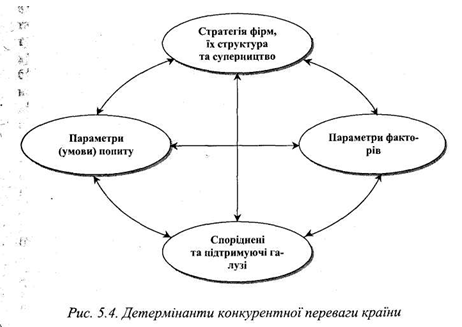

Почему страна стремится к международному успеху в той или иной отрасли? Ответ на этот вопрос заключается в четырех свойствах страны носят общий характер и формируют среду, в которой конкурируют местные фирмы. Эта среда может способствовать созданию конкурентного преимущества, а может и препятствовать этому (рис. 5.4). Указанными свойствами являются:.

* Факторные условия;

° условия спроса;

° родственные и поддерживающие отрасли;

° стратегия фирмы.

Рассмотрим эти детерминанты.

Параметрами факторов (факторов производства) являются материальные (уречевлени) и нематериальные условия, необходимые для формирования конкурентного преимущества страны в целом и ее ведущих экспортоориентированных отраслей.

В обеспечении национальной конкурентного преимущества важную

роль играет также стратегия фирм, их структура и соперничество между ними. Если конкурентная среда или соперничество между фирмами отсутствуют, если стратегия фирмы не ориентировано на деятельность в условиях соперничества, то в таких фирм на внешнем рынке конкурентного преимущества, конечно, не возникает.

Параметры спроса - это, прежде всего, емкость спроса, динамика его развития, дифференциация по видам продукта, требовательность покупателей к качеству товаров и услуг. Именно на внутреннем рынке в условиях развитого спроса получают апробацию новые изделия до выхода их на мировой рынок.

Далее, наличие в национальной экономике высокоразвитых родственных и поддерживающих отраслей, обеспечивающих фирмы в экспортоориентированных отраслях необходимыми материалами, полуфабрикатами, комплектующими изделиями и другими материальными средствами и информацией, является необходимым условием создания и поддержки конкурентных преимуществ в мировой экономике дня фирм соответствующих отраслей.

Страны получают наибольшие шансы на успех в тех отраслях или их сегментах, где национальные детерминанты конкурентного преимущества как системы (рис. 5.4) имеют наиболее благоприятный характер.

Национальные детерминанты конкурентного преимущества - это система, компоненты которой взаимно усиливаются. Каждый детерминант влияет на все остальные. Кроме того, преимущества в одном детерминанте могут создавать или усиливать преимущества в других.

В общую систему детерминант конкурентных преимуществ включается и роль случайным событий, которые могут либо усилить, либо ослабить сложившиеся конкурентные преимущества страны. К наиболее важным событиям такого рода можно отнести новые изобретения, крупные технологические сдвиги (прорывы), резкие изменения цен на ресурсы (Например, "нефтяной шок"), значительные изменения на мировых финансовых рынках (как это имело место в 1997-1998 pp.) или в валютных курсах (изменение курса российского рубля после 17 августа 1998 p.), всплески мирового или местного спроса, политические решения правительств, войны и другие непредвиденные обстоятельства.

Наконец, роль правительства в формировании национальных конкурентных преимуществ заключается в осуществлении значительного влияния на все основные детерминанты конкурентного преимущества. Причем это влияние может быть как положительным, так и отрицательным. На параметры факторов производства и спроса правительство воздействует своей экономической политикой включая, конечно, внешнеэкономическую. В частности, правительство во многих странах способствует развития родственных и сопряженных отраслей, взаимодействующих с ведущими экспортоориентированными отраслями.

Важное место среди факторов, определяющих положение страны в мировом хозяйстве, издавна занимали внутренний и мировой рынки. Однако за последние два-три десятилетия между ними произошла значительная ротация в пользу последнего, что все больше отделяет условия и остроту конкуренции на национальных рынках, выравнивает ее на все более высоком уровне. Межгосударственный рынок определяет определенный "Среднемировой" уровень конкурентоспособности, к которому должны стремиться национальные экономики и товаропроизводители, а по возможности и превзойти его. Все важнее становится такой аспект проблемы внутреннего рынка, как соответствие его структуры, ценовых пропорций, организационных форм мирового рынка и мирового хозяйства.

С учетом этого основой устойчивости и динамичного развития национальной экономики является диверсификация экспорта. Мирохозяйственных положение страны является крепче, когда большее количество различных видов продукции она вывозит, а также включена в большее число международных воспроизводственных цепочек. Специализация и диверсификация не противоречат друг другу, поскольку в мирохозяйственной масштабе на смену межотраслевой специализации идет внутриотраслевая (соответственно снижается роль в мировой экономике тех стран, которые не смогли включиться в международное разделение труда на новом уровне). Соответственно, внутри различных отраслей необходимо находить "точки роста", способные в перспективе заполнить важные ниши на мировом рынке.

Кроме того, при анализе и оценке конкурентоспособности особое внимание уделяется таким характеристикам, как гибкость и маневренность, способность национальных экономик быстро и адекватно реагировать на неожиданные изменения в мировой экономике и на мировом рынке, "гасить" так называемые внешние шоки (Ресурсные, валютные и др.)., Выявлять и использовать возможности, открываются в мировом хозяйстве, создавать новые плацдармы для укрепления своих позиций на внешних рынках. Согласно утверждениям западных экономистов, приспособляемость современных национальных хозяйств приобретает такое же значение, как промышленная мощность и финансовая прочность.

Для оценки эффективности функционирования национальных экономик как части всемирного хозяйства принципиальное значение имеют качественные и количественные характеристики их конкурентоспособности.

Конкурентоспособность страны (национальная конкурентоспособность) - один из наиболее сложных экономических понятий. Есть множество его определений, однако, как правило, под конкурентоспособностью страны понимают способность ее фирм и отраслей опережать соперника в завоевании и усилении позиций на зарубежных рынках. Естественно, что национальная конкурентоспособность обусловлена экономическими, социальными, политическими и другими факторами в самой стране.

Национальную конкурентоспособность определяют на основе изучения конкурентных преимуществ и слабых сторон той или иной страны. Среди указанных показателей чаще всего в международной практике используются следующие:

- Объем ВВП, который выражает емкость отечественного рынка и потенциал конкурентоспособности национальной экономики;

- Доля расходов на конечное потребление в структуре ВВП и валовых накоплений в конечном потреблении;

- Отношение (доля) экспортно-импортного сальдо к сумме внешнеторгового оборота страны (характеризует динамику потенциала конкурентоспособности национальной экономики);

- Соотношение средних индексов цен на экспортируемые и импортируемые страной товары и услуги (характеризует рост или снижение конкурентоспособности национальной экономики);

- Степень "зажатости" страны в разработке и осуществлении конкурентной стратегии. Его характеризуют отношение величины задолженности государств к ВВП; разница между долгами страны по платежам и претензиями к дебиторам по их долгам данной стране, срок уплаты которых наступил.

- Прирост золотовалютных резервов страны;

- Структура ВВП страны, особенно доля, создается перерабатывающими отраслями промышленности.

С 1986 г. под эгидой Всемирного экономического форума (ВЭФ)

стали публиковаться исчерпывающие доклады о сравнительной конкурентоспособности ведущих стран мира, а позже - разработки Всемирного банка Международного института усовершенствования методов

управления.

Национальная конкурентоспособность определяется ВЭФ на основе многофакторных моделей, в которых 381 показатель сводится к восьми агрегированных групп:

* Внутренний экономический потенциал;

° внешнеэкономические связи;

* Государственное регулирование;

° финансово-кредитная система;

° инфраструктура;

* Система управления;

° научно-технический потенциал;

° трудовые ресурсы.

Экономические показатели по каждой стране, которые составляют около 70% всей совокупности данных, дополняются оценкам аналитиков, опросам руководителей крупных корпораций и авторитетных экспертов, т.е. осуществляется синтез количественных и качественных характеристик национальной конкурентоспособности.

Проводится ранжирование стран (около 50) по количеству баллов, сумма которых дает возможность составить представление не только об уровне развития производительных сил, но и о гибкость хозяйственной системы в соответствии с обязательствами в мировой экономике.

В 1987-1993 pp. список возглавляла Япония, однако уже в 1994 г. в связи с кризисными явлениями в отдельных странах, стремительным ростом курса иены к американского доллара она опустилась на третье место. Россия впервые оценивалась в 1995 г. и заняла в этом рейтинге последнее (48-е место) [27].

Стоит также отметить, что расчеты конкурентоспособности национальной экономики в международной практике стали повседневной реальностью, и внимание к ним мирового сообщества не только не уменьшается, но и возрастает.

Накопленный опыт показывает (эти подходы последовательно обосновываются в широко известном исследовании М. Портера "Международная конкуренция"), что конкурентоспособность национальной экономики, ее составных частей - величина крайне неустойчива. Поддержание заданного уровня конкурентоспособности требует не просто постоянных и значительных усилий, а продуманных целенаправленных действий стратегического характера, в которых ведущая роль принадлежит государству.

Один из главных стратегических направлений ее деятельности (равно как и непосредственных производителей) - создание конкурентных преимуществ по отношению к соперникам.

Изложенные выше принципы конкурентной стратегии показывают, как много надо брать во внимание, выделяя роль страны базирования в международной конкуренции. Для различных отраслей больше подходят различные стратегии, так как структура отраслей и источники конкурентного преимущества в них неодинаковы.

Страна успех тогда, когда условия благоприятствуют проведению наилучшей стратегии для определенной отрасли или ее сегмента. Стратегия, хорошо работает в этой стране, имеет привести к конкурентному преимуществу. Многие особенности страны облегчают или, наоборот, затрудняют проведение той или иной стратегии.

Для получения конкурентного преимущества в сложных областях необходимы улучшения и нововведения - поиск новых, лучших способов конкуренции и широкое применение этих способов, а также непрерывное совершенствование товаров и технологий. Страна успех в этих отраслях, если условия в семье способствуют такой деятельности. Чтобы получить преимущество, нужны предвидение новых способов конкуренции и готовность рисковать.

Сохранения конкурентного преимущества на длительный период требует совершенствования ее источников. Совершенствование преимущества требует, в свою очередь, более сложных технологий, навыков и методов производства и постоянных капиталовложений. В поиске детерминантов конкурентного преимущества стран в различных областях нужно определить условия в стране, способствующие успеху в конкуренции.

Проанализируем конкуренцию на мировом рынке на примере продукции военно-технического назначения.

Торговля вооружением и военной техникой (ВВТ) уверенно занимает одно из ведущих мест в международных экономических отношениях. Как показывают многочисленные исследования, торговля оружием значительной мере способствует повышению промышленного производства страны. Только за последние 10 лет, по данным Стокгольмского международного института проблем мира, через мировой рынок ВВТ прошло военной продукции на общую сумму 296 200 000 000 дол.

После окончания "холодной войны" завершилось и противостояние двух "сверхдержав". Сокращения оборонных бюджетов существенно повлияло на расходы по закупке вооружения, а также на проведении НИОКР. Емкость мирового рынка оружия в последние годы снизилась с 50 млрд до менее чем 30 млрд долл. в год. Следует отметить, что мировая торговля ВВТ концентрируется / в руках узкого круга экспортеров и покупателей. Так, сегодня на 10 основных стран-поставщиков приходится почти 90% всех продаж, а на 30 основных стран импортеров - почти 85% всех закупок ВВТ в мире. По данным Стокгольмского международного института проблем мира, объем мировой торговли оружием в 1996 г. составил 22,5 млрд долл., а в 1997 г

25 млрд долл..

В этих условиях экспорт оружия становится основным, а иногда единственным источником получения финансовых ресурсов оборонно-промышленного комплекса (ОПК) многих стран-экспортеров оружия. Так, по данным государственной компании "Росвооружение", в 70% средств, которые получает ОПК РФ, поступающих от экспорта продукции. При этом нормальными показателями части экспорта в финансировании ОПК считаются те, что не превышают 10-15%.

После окончания "холодной войны" началось интенсивное соперничество между главными производителями вооружения, конкурирующих за рынки сбыта и свою часть военных бюджетов стран всего мира.

Давление экономических факторов в этих условиях значительно увеличился. Такому положению вещей определенной степени способствовал кризис, которой подверглась оборонная промышленность практически всех ведущих государств, которая была вызвана общим сокращением емкости мирового рынке вооружения. Сейчас перед странами - основными экспортерами вооружения и военной техники стоит задача максимального расширения собственной доли на рынка, сужается, и сохранение на прежнем среднегодовом уровне выручки от продажи оружия.

Особенностью мировой торговли оружием 90-х годов стала коммерческая конкуренция. Политические факторы, которые доминировали на рынке вооружения в прежние годы, уступают место рыночным. При этом неизбежно появляется интерес к новым формам конкуренции на мировом рынке оружия, изучение которых становится одной из важнейших условий успешного продвижения продукции украинского ОПК на мировом рынке ВВТ.

Конкуренция на рынке ВВТ имеет определенные особенности, связанные, прежде всего, с особенностью самого товара, которым является вооружение и военная техника. Специфика продукции военного назначения как товара определяется наличием у него потребительских свойств и качеств, способных удовлетворить специфические потребности, определяются интересами национальной безопасности, сохранением территориальной целостности и суверенитета государств. Соответственно, главными потребителями этого товара являются государства, целью которых является сохранение собственного суверенитета.

Несмотря на то, что продукция военного назначения выступает средством реализации жизненно важных интересов любого государства, все отношения, связанные с ее производством и последующей реализацией, является объектом наиболее пристального государственного интереса. Последний пронизывает все экономические и управленческие отношения, так или иначе связанные с оборотом этого специфического товара. Именно эти два признака - специфика потребительских свойств продукции военного назначения и государственный интерес в реализации целей национальной безопасности-в результате определяют те особенности, позволяющие отличить экономические отношения, связанные с производством продукции военного назначения, от других экономических отношений.

В качестве основных конкурентов Украины на мировом рынке оружия выступают все страны - экспортеры ВВТ. Наиболее значительными из них являются США, Россия, Великобритания, Франция, Германия, Израиль и страны Центральной и Восточной Европы.

Бесспорное лидерство в торговле оружием в последние годы захватили США. Даже без маркетинговых исследований ясно, что в последнее время мировой рынок оружия монополизирован американскими военно-промышленными компаниями. Их мощность и мощность конкурирующих с ними фирм стран Западной Европы в большей степени определяют уровень конкуренции на мировом рынке оружия. Большое значение для украинского экспорта имеет деятельность на мировом рынке ВВТ России. Украина и Россия торгуют почти однотипной оружием, могут в полном объеме предоставлять услуги по модернизации и ремонту техники производства бывшего СССР, поставляемой в разные страны мира. Именно это заставляет рассмотреть практику деятельности США и России подробнее.

Стратегия США в торговле оружием предусматривает жесткую привязку стран-импортеров к их внешнеполитического курса. Так, например, основными получателями американского оружия в развивающемся мире, является, главным образом, те страны, активно проводят проамериканскую политику в своих регионах. Предоставление широкомасштабной экономической помощи другим государствам используется Вашингтоном для наращивания экспорта ВВТ.

После распада СССР США провели всего на Западе сокращения расходов на закупку вооружения - с 135 млрд долл. в 1985 p. до около 55 млрд долл. в 1995 p., т.е. более чем вдвое. В отличие от ситуации, сложившейся после второй мировой войны, оборонная промышленность сегодня с большими трудностями и затратами при-

дается конверсии, поэтому предприятия американского ОПК вынуждены выходить из своей продукцией на мировой рынок [42].

Кроме экономического существует еще и четко очерченный политический интерес к активизации экспорта ВВТ. Экспорт вооружения все чаще становится инструментом проведения внешней политики, позволяя держать те или иные страны-клиенты в сфере своего традиционного влияния, усиливая их информационную и технологическую зависимость от США и создавая условия, при которых доминирующими в армиях стран-покупателей становятся американские технические нормы и стандарты.

Усилия США последних лет способствуют прогрессу именно в этих двух направлениях:

- Формирование политического влияния в мире;

- Минимизация экономических последствий падения объемов внутренних заказов для предприятий и компаний американского ОПК.

В феврале 1995 г. Белый дом опубликовал директиву о политике экспорта вооружения. Впервые после второй мировой войны был сделан акцент на экономическом аспекте данной проблемы, а именно финансовое благополучие американской промышленности было официально признано приоритетным фактором в принятии экспортных решений.

Важным моментом является то, что американское правительство, осознавая важность такого экспорта по обеспечению национальных интересов, официально начал предоставлять поддержку своим компаниям в острой конкуренции на мировом рынке вооружения. Директива предусматривает содействие частным компаниям со стороны сотрудников американских миссий за рубежом, привлечение американских официальных представителей к работе с иностранными фирмами во время международных поставок ВВТ, а также участие высокопоставленных чиновников правительства США в деятельности, связанной с продажей оружия.

Нередко экономические мотивы совпадают с мотивами дипломатическими: вступление стран Центральной и Восточной Европы в НАТО нельзя рассматривать без их переориентации на закупку американской техники и вооружения, должны заменить в армиях этих стран устаревшие советские образцы. В 1995 г. также было принято решение о продажи современного вооружения (в том числе боевых самолетов и танков) 10 странам Восточной Европы. Оно дополнило прежние постановления, предусматривающие снятие запрета на поставку американской военной продукции восточноевропейским странам, в результате чего наблюдается значительный рост количества выданных правительством США экспортных лицензий. Например, если в 1993 г. объем таких продаж Чехии составил всего 5,6 млн долл., то в 1994 г. он достиг уже 36, 1 млн долл., а для Венгрии эти показатели равнялись, соответственно, 749 тыс. долл. и 3,6 млн долл.. Для ускорение процесса продвижения собственного оружия на рынок стран Восточной Европы США предусматривают финансирование по программам военной помощи. Как показывает практика, такая поддержка со стороны страны является важным фактором, что позволяет западным экспортерам успешно конкурировать на мировом

рынка [42].

Еще одним аспектом завоевания США мировых рынков является передача излишков вооружения. США широко применяют передачу иностранным государствам оружия американской армии, использовавшейся ранее, за символическую плату и бесплатно, однако с гарантией заключения контрактов на поставку запасных частей к передаваемой техники.

Вместе с программами военной и экономической помощи Минобороны США реализует программу "Поставка за границу излишков военной продукции" '. В ее рамках в течение 1997 г. в 21 страны поступило 10 разведывательных и военно-транспортных самолетов, более 20 вертолетов, 206 орудий полевой артиллерии, 205 зенитных орудий, 7 танков, 26 пусковых установок зенитно-ракетных комплексов (ЗРК), стрелковое оружие, боеприпасы, средства связи и наблюдения, запасные части к боевой технике.

Для противодействия проникновению конкурентов на традиционные американские рынки и с целью дополнительной привязки военной инфраструктуры импортеров к своей техники и вооружения США продают относительно современные системы по сниженным ценам. Такие поставки были осуществлены в Израиль 450 истребителей F-16), Турцию (7 самолетов заправка в воздухе КС-135 и 3 фрегата), Испанию (30 истребителей-бомбардировщиков F/A-18A), Таиланд (53 танка М60А1 и 75 танков М48А5), ЮАР (3 транспортных самолета 3-130 С и самолеты базовой патрульной морской авиации Р-3) [3].

Таким образом, важную роль в укреплении позиций США на мировом рынке оружия играет проведена в последние годы американским руководством целенаправленная политика по наращиванию собственного экспорта ВВТ, предусматривающей, в частности, предоставления различных форм государственной поддержки экспорта американских ВВТ за рубеж, в том числе путем выдачи целевых экспортных кредитов и их государственное страхование.

Большое значение уделяется и таким формам поддержки экспорта, как осуществление различных видов давления на потенциальных импортеров планирующих приобрести военную технику у других поставщиков (это демонстрируют случаи с Кипром и Южной Кореей, когда первый принял решение о закупке российских ЗРК С-300 последняя проявила большую заинтересованность к ним), а также антиреклама вооружение основных конкурентов, прежде всего русского.

Вместе с тем значительную роль в этом плане продолжают играть и такие факторы, как:

° успех сил антииракской коалиции в войне в Персидском заливе что позволило США значительно усилить свои военно-политические и военно-технические связи с государствами ближневосточного региона который остается одним из самых мощных рынков ВВТ;

° наличие в США развитой системы послепродажного обслуживания и ремонта экспортируемых ВВТ, что дает возможность обеспечивать непосредственные поставки запасных частей и оказывать всестороннюю помощь на местах при эксплуатации техники и подготовке специалистов;

° активное и умелое использование американскими экспортерами ВВТ комплексных соглашений по сбыту продукции, которыми предусматривается предоставление заказчикам не только изготовленных образцов оружия, но и различных дополнительных услуг (в частности передача технологий, создание новых совместных предприятий, инвестиции в развитие инфраструктуры, взаиморасчеты за экспорт вооружения поставками местных товаров);

п выше, чем в других экспортеров, уровень финансирования военных НИОКР и программ закупки ВВТ для вооруженных сил, что позволяет США разрабатывать и выпускать вооружение, более совершенное, чем у основных конкурентов.

В последнее время российские компании - экспортеры ВВТ применяют как раньше используемые формы, так и некоторые новые, характерные именно для нынешнего этапа. К наиболее распространенным из них можно отнести продажу новых образцов ВВТ. Эта форма деятельности на мировых рынках всегда была основным источником получения средств. Несмотря на сложное положение в оборонно-промышленном комплексе, предприятия ОПК России прилагают много усилий для 'того, чтобы разработать новые и модернизировать в ходе серийного производства ранее созданные образцы ВВТ. В связи с тем, что Министерство обороны РФ не имеет денег на закупку новых образцов, новые разработки, как правило, предлагаются на продажу.

По данным Министерства экономики России, высокий экспортный потенциал имели новые и модернизированные самолеты МиГ-29, МиГ-31 и Су-27, воздушные танкеры Ил-78м, боевые вертолеты Ка-50, Ми-28, Ми-35, транспортные вертолеты Ми-8, Ми-17, Ми-26, зенитно-ракетные системы С-ЗООПМУ-1 и С-ЗООВ, ЗРК "Бук", "Тор-ИМ" и "Игла", зенитный пушечно-ракетный комплекс "Тунгуска", реактивные системы залпового огня "Смерч", "Ураган", танки Т-72, Т-80, Т-90, боевые машины пехоты БМП-2, БМП-3, средства АСУ, связи, радиоэлектронной борьбы (РЭБ), стрелковое оружие, другое вооружение [3].

Россия также практикует соглашения о поставках ВВТ для покрытия государственного долга. Так, из общей суммы экспорта ВВТ в 1996 p., Равную 3,5 млрд долл., часть поставок в счет погашения долгов составляла 800 млн долл.. На начало 1996 г. общий государственный долг России достигал 129 400 000 000 дол. Соглашения типа "ВВТ для погашения долга "являются одними из характерных аспектов того, что можно назвать "Новаторским финансированием". В условиях, когда Россия не может выполнять свои прямые финансовые обязательства (возвращать долги по неоплаченным иностранным займам и проценты по ним), некоторые ее кредиторы вынуждены решать эти проблемы едва не единственным возможным путем - брать российские ВВТ. В страны, пользующиеся таким видом оплаты Россией своих долгов, принадлежат Венгрия, Словения, Болгария, Чехия, Республика Корея, Финляндия, Югославия и некоторые другие [42].

Действуя в условиях жесткой конкуренции на мировом рынке ВВТ, Россия и другие экспортеры этой техники ищут пути стимулирования сбыта своей продукции и часто предлагают привлекательные комплексные соглашения по созданию совместных предприятий и лицензированного производства отдельных образцов ВВТ на территориях стран-заказчиков.

Большую часть современного рынка ВВТ представлены модернизированными образцами. Рост цен на новые образцы заставило большинство стран искать пути восстановления своих вооруженных сил и повышения их боеспособности не через закупку новых, а через модернизацию существующих. Россия стремится получить ту часть великого мирового рынка, заполненная преимущественно советской военной техникой, которая сейчас нуждается модернизации. Но на этом важном участке рынка

Россия все-таки постепенно теряет свои позиции в пользу фирм США, Западной Европы, Израиля и Украины. Во второй половине 1998 г. министр обороны России посетил многие страны Африки и Азии, где есть

большое количество образцов ВВТ советского производства. В результате были подписаны соглашения по модернизации и ремонту отдельных образцов ВВТ.

Россия также предлагает обслуживание образцов ВВТ, размещенных в других странах. Речь идет о направлении специалистов для оказания помощи в эксплуатации и боевом применении вооружения поставляемого проведения непосредственно на местах и в России его ремонта и модернизации, подготовку специалистов в российских высших военных учебных заведениях. Экспорт НИОКР военно-технического характера последнее время начинает набирать силу. Хотя России также нужны новые технологии, однако причина та же - отсутствие средств для обеспечения работы научных коллективов и внедрения полученных результатов в собственные вооруженные силы.

Заключение российскими разработчиками индивидуальных контрактов для создания той или иной системы оружия вместе с другими странами может быть каналом оттока передовых технологий. Но поиск партнеров по военно-промышленной кооперации становится более актуальным для России, так и экономическое, и демографическое положение не оставляют надежд на возможность сохранения широкомасштабного национального ОПК. У Москвы нет ресурсов, прежде всего - финансовых, чтобы самостоятельно разрабатывать и выпускать новые виды вооружения. Наиболее приемлемый выход из положения подключения к европейских военных программ или хотя бы налаживание двустороннего сотрудничества с отдельными европейскими странами.

Поставки вооружения по схеме "оружие в обмен на продовольствие или медикаменты" (Т.е. бартерные операции), по оценкам специалистов, в целом составляют не менее 50 % Стоимости контрактов от продажи крупных партий российских ВВТ, особенно таких, как сделки с Китаем и Ираном. В 1996 г. Россия бесплатно передала Болгарии военную технику, которая уже была в эксплуатации, на сумму 500 млн дол. Это предлагается и некоторым другим странам. Согласно Договору об обычном вооружениях в Европе, Российская Федерация должна была бы уничтожить эти ВВТ, если бы не передала их Софии. Это так называемая "каскадная" формы торговли, или передача ВВТ [42].

Продавая оружие за границу, страны-экспортеры не только осуществляют поставки готовой продукции, но и организуют на месте техническое обслуживание и ремонт боевой техники, обучение личного состава, чем обеспечивают и ремонтную базу для своих вооруженных сил в стратегически важных районах мира. Экспортными контрактами предусматривается также создание объектов военной инфраструктуры, которые могут использоваться в случае необходимости в интересах стран-экспортеров.

В связи с обострением конкуренции на мировом рынке оружия (через его высокую насыщенность) некоторые страны, стремясь расширить свой военный экспорт, совершенствуют систему продаж продукции военно-технического назначения. Вместе с традиционными формами экспорта (прямые продажи по государственной линии за наличные, в кредит, в счет безвозмездных субсидий, продажи по линии частных фирм) получили развитие новые формы сделок - бартерные, лизинговые (с последующей закупкой на льготных условиях арендованной техники) операции типа "Trade in" (обмен старой оружия на новую), офсетные сделки (частичная компенсация валютных расходов встречными поставками). Кроме прямых поставок оружия все большее развитие приобретает производство отдельных образцов на территории стран-импортеров. Также широко используются соглашения о передаче технологий и совместного производства ВВТ. Совершенствуются формы финансирования странами-поставщиками экспорта оружия, увеличивается часть бесплатных поставок, а также поставок оружия в счет так называемых "прощен" кредитов.

Последнее время повышаются требования к качеству вооружения, его надежности и затрат на обслуживание. Условия соглашений ужесточаются и включают гарантии государства по бесперебойному сервисного обслуживания продукции в течение указанного в контракте срока, подготовки персонала, обеспечение запасными частей. Величина контрактных цен того же образца ВВТ может колебаться и зависит от конкретных условий каждой сделки, сроков поставки, качества и конкурентоспособности изделия. С общими тенденциями в поведении основных экспортеров оружия в течение последних лет можно отнести следующие:

- Наступление и даже агрессивность в продвижении ВВТ и услуг военно-технического характера на рынки "третьих" стран, активная борьба за сохранение существующих и открытие новых рынков оружия;

- Широкая реклама ВВТ, особенно во время участия в международных выставках, где сильны позиции России, США и стран Западной Европы;

- Компрометация потенциальных конкурентов, производящих аналогичную продукцию, в средствах массовой информации. Одним из важных аспектов конкуренции на мировом рынка ВВТ является использование возможностей влияния авторитетных международных организаций на принятие решений, которые прямо или косвенно затрагивают интересы конкретных производителей оружия.

Введение Евросоюзом эмбарго на поставки военной техники Китая после событий на площади Тяньаньмынь в 1989 г. пославило в затруднительное положение прежде французских экспортеров оружия имевших в этом регионе прочные военные контракты. Пытаясь как-то компенсировать убытки от потери значительной части рынка, но одновременно рискуя повредить отношениям с Китаем в будущем, Париж начал поставки военной техники в регион, минуя Китай. В середине 1997 г. стало известно о начале поставок в Тайвань партии французских истребителей "Мираж-2000-5". Несмотря на это, можно сделать вывод, что, балансируя между экономической целесообразностью и реализацией долгосрочных политических целей, французский власть продемонстрировала решительную готовность отстаивать собственные интересы в борьбе за рынки Юго-Восточной Азии, прежде всего с американскими конкурентами.

Под эгидой ООН, где, безусловно, ведущее место занимают

США, были введены санкции в отношении прекращения или значительного сокращения поставок ВВТ в Югославию, Ирак и Ливию. Объективные политические причины для принятия подобных решений мировым сообществом эксперты рассматривают в совокупности с причинами субъективного характера: запрет на экспорт оружия в данные страны в первую очередь касается традиционных поставщиков оружия из Европы, а также не в последнюю очередь - Из России.

Вместе с тем обострение конкуренции на мировом рынке ВВТ способствовало значительному росту так называемых "нетрадиционных" ее форм, к которым можно отнести политический и экономическое давление на потенциальных импортеров, проведения кампаний в средствах массовой информации антирекламы образцов вооружения основных конкурентов, активное использование спецслужб в борьбе за рынки сбыта и др..

Проанализировав основные формы конкуренции на рынке продукции военно-технического назначения, можно выделить шесть моделей мотивации передачи вооружения, определяющих применение тех или иных форм конкурентных стратегий экспортеров ВВТ.

1. Зависимая модель. В рамках этой модели ВВТ выступают своеобразным промежуточным товаром. Под видом ВВТ "де-факто" покупаются гарантиях безопасности в страны-экспортера. Данная модель характерна для стран с большим капиталом, по разным причинам не могут самостоятельно обеспечить внешнюю военную безопасность (Например, нефтедобывающие монархии Персидского залива).

2. Модель имиджа. В данном случае вооружения выступает как символ финансовой, технологической и военной мощи. Элементы этого типа присутствуют в поведении стран Персидского залива, однако являются наиболее характерными для государств с быстро растущими военно-политическими амбициями (страны Азиатско-Тихоокеанского региона, в первую очередь - Южная Корея, Индия и Китай).

3. Коррупционная модель. Этот тип мотиваций характеризуется тем, что при принятии решение о закупке ВВТ доминируют не рациональные общегосударственные или общенациональные интересы, а частная узко кооперативная и личная финансовая заинтересованность представителей иерархии страны-импортера (страны Латинской Америки, а также Восточной и Юго-Восточной Азии).

4. Политическая модель. Принятие решения об импорте ВВТ обоснованно политической ориентацией страны-импортера (государства Восточной Европы и некоторые страны Западной Европы и Азии).

5. Рационально-прагматическая модель. Принятие решения об импорте ВВТ осуществляется соответствии с ценой образца вооружения, его эффективности, а также адекватности потребностям вооруженных сил. Процесс принятия решений по данной модели наиболее четко прослеживается в странах с некоррумпированной компетентным бюрократией (страны Западной Европы, Китай).

6. Маргинальная или блокадная модель. Эта модель характерна для стран, в которых применены международные санкции и остро нуждаются в восстановлении и модернизации парка своего вооружения (прежде Ливия и Ирак, а также Сирия и Иран).

Оценивая конкурентные возможности украинского ОПК, следует определить конкретные особенности в его торговле вооружением:

* На начальном этапе намерения ограничивались возможностями экспорта больших запасов из арсенала бывшего СССР. Данное оружие является достаточно известной иностранным партнерам, имеют большие ее запасы и необходимое количество подготовленных, в том числе и в военных учебных заведениях Украины, кадров боевому применению и различных видов обеспечения;

* Большое количество производства оружия бывшего СССР, находится на вооружении во многих странах мира, делает актуальной участие Украины в ее модернизации и обслуживании;

* До определенных преимуществ украинского вооружения на мировом рынке оружия можно отнести сравнительно невысокую цену при достаточно высоких технико-технологических характеристиках.

Что касается основных препятствий в наращивании Украиной своего экспорта ВВТ, то главными из них являются:

° финансовая слабость страны;

° отсутствие системы послепродажного обслуживания и маркетинга.

Проблема финансирования новых разработок может стать важным барьером на пути расширение экспорта вооружений в 21 веке.

Обострение конкуренции на мировом рынке вооружения, безусловно, требует от стран-экспортеров дальнейшего совершенствования национальной законодательной базы и усиление роли государства, которая заключается в разработке общей политики экспорта ВВТ, определении их номенклатуры, помощи поставщикам в поисках покупателей, контроле по ценам и соблюдении правил торговли.

Следует отметить, что в последние годы экспорт продукции украинского ОПК несколько снизился и, по данным Стокгольмского международного института проблем мира, составил в 1999 г. 429, млн долл. (в 1997 г. экспорт ВВТ достигал 618 млн долл., а в 1998 г. - 607 млн долл.) Изучение современных форм конкуренции на мировом рынке ВВТ, умелое их применение может значительно повысить экспортные возможности Украинский оборонной промышленности.

При глобальной стратегии фирма продает свой товар во всех странах (или, во всяком случае, в большинстве стран), которые являются важным рынком сбыта для ее продукции. Главным вопросом становится размещения различных звеньев цепочки ценности и обеспечения такой работы, чтобы можно было продавать товар фирмы по всему миру.

В глобальной стратегии существуют два четко выраженных методы, с помощью которых фирма может получить конкурентное преимущество или компенсировать различные невыгодные моменты из-за условий в стране:

1. Наиболее выгодное размещение различных видов деятельности в разных странах, чтобы лучше обслуживать мировой рынок.

2. Способность глобальной фирмы координировать деятельность расположенных в разных странах филиалов.

Размещение звеньев цепочки ценности, непосредственно связанных с покупателем (Маркетинг, распространение товара и послепродажное обслуживание), обычно "Привязано" к размещению покупателя. Кроме того, до местонахождения покупателя может быть "привязано" и размещение других видов деятельности из-за высоких транспортных расходы или необходимость тесного взаимодействия с покупателем. Так, во многих отраслях производство, доставка и маркетинг должны осуществляться как можно ближе к покупателя. Чаще всего такая физическая привязка деятельности к клиенту нужна во всех странах, где действует фирма.

Решение, присущие только глобальной стратегии, можно разделить на два существенных направления:

1. Конфигурация. В каких и в скольких странах выполняется каждый вид деятельности, входящий в цепочку ценности?

2. Координация. Как согласуется рассредоточена деятельность (является деятельность, выполняется в разных странах)?

Конкурентное преимущество глобальной фирмы следует разделить на два вида:

° возникающий по размещению деятельности (в какой стране находится)

° независимая от размещения (исходя из системы деятельности фирмы по всему миру).

Преимущества, основанные на размещении деятельности в определенной Каина происходят или от страны базирования фирмы, или от других стран, в которых фирма действует. Глобальная фирма пытается использовать преимущества, полученные в стране базирования, для проникновения на зарубежные рынки, а также использовать преимущества, полученные от выполнения определенной деятельности за рубежом, для усиления преимуществ или компенсации невыгодных моментов в стране базирования.

Преимущества же, основанные на структуре фирмы, возникают из общего объема торговли, скорости освоения товаров на всех заводах фирмы по всему миру и способности фирмы согласовывать деятельность "дома" и за рубежом.

Для начала глобальной конкуренции необходимо, чтобы любые фирмы получили в своих странах преимущества, которые дают им возможность выйти на зарубежные рынки. Конкурентного преимущества, полученной исключительно в стране базирования фирмы, вполне достаточно для того, чтобы началась глобальная конкуренция. Однако впоследствии успешно действующие глобальные фирмы начинают комбинировать преимущества, полученные "дома", с преимуществами размещения определенной деятельности в других странах и от системы деятельности фирмы по всему миру. Эти дополнительные преимущества в сочетании с полученными "Дома" делают последние более устойчивыми, а также компенсируют ЛОТЕРЕЕ моменты ситуации в стране базирования. Таким образом, преимущества различных источников взаимно усиливаются.

Практика показывает, что фирмы, которые не используют и не развивают преимущества страны базирования через глобальную стратегию, уязвимы для конкурентов. Именно сочетание преимуществ от условий в стране базирования, от размещения определенной деятельности за рубежом и от системы мировой деятельности фирмы, а не каждая отдельно, создает международный успех.

Теперь, когда глобализация конкуренции стала общепризнанным фактом, в центре внимания оказались преимущества структуры фирмы и от размещения деятельности в других странах. Фактически преимущества от условий в стране базирования обычно более важны, чем другие.

Единого типа глобальной стратегии не существует. Есть множество способов конкурировать, и каждый нуждается выбора, где размещать деятельность как ее координировать. Каждая отрасль имеет свое оптимальное сочетание.

Большинство глобальных стратегий - это неразрывное сочетание торговли и прямых иностранных инвестиций. Готовая продукция экспортируется из стран, импортирующих комплектующие, и наоборот. Зарубежные инвестиции отражают размещения производственной и маркетинговой деятельности. Торговля и зарубежные инвестиции скорее взаимодополняют ся, чем являются взаимозаменяемыми.

Степень глобализации в различных сегментах отрасли часто различается, и оптимальная глобальная стратегия соответственно тоже разная. Например, в производстве масел есть две четко выраженные стратегии. В производстве автомобильных моторных масел конкуренция имеет многонациональный характер, то есть в каждой стране ведется отдельно. Характер дорожного движения, климатические условия и местное законодательство везде разные. При производстве смешивают разные марки основных масел и присадок. Эффект масштаба здесь небольшой, а транспортные расходы высоки. Каналы распределения и сбыта, что очень важны для достижения успеха в конкуренции, сильно различаются в разных странах. В большинстве стран лидерами являются фирмы, работающие на внутренний рынок (Например, "Куэйкер стейт", "Пеннзойл" в США) или МНК являются автономными филиалами (Например, "Кастрол" в Великобритании). В производстве же масел для судовых двигателей все иначе: здесь - глобальная стратегия; корабли свободно передвигаются с страны к стране, и необходимо, чтобы в каждом порту, в который они заходят, были масла нужной марки. Поэтому репутация марки стала глобальной, и успешно действующие фирмы, выпускающие масла для судовых двигателей ("Шелл", "Экссон", "Бритиш Петролеум "и др.)., - Глобальные фирмы.

Другой пример - гостиничная индустрия: конкуренция во многих сегментах имеет многонациональный характер, так как большинство звеньев цепочки ценности привязана к расположению клиента, а разница в потребностях и условиях между странами уменьшает преимущества координации деятельности. Однако если рассматривать гостиницы высшего класса, которые рассчитаны прежде всего на бизнесменов, то здесь конкуренция имеет более глобальный характер. Такие конкуренты мирового масштаба, как "Хилтон", "Мэрриотт" или "Шератон", имеют собственность, рассредоточенную по всему миру, однако используют единую торговую марку, единое оформление, единый стандарт обслуживание и систему бронирования номеров с любого места мира, что дает им преимущества при обслуживании бизнесменов, которые постоянно путешествуют по миру.

При разбивке производственного процесса на стадии также часто наблюдаются различные степень и характер глобализации. Потребность в различных товарах изменяется от страны в страну, транспортные расходы высоки, требования к обслуживанию клиентов на месте - тоже. Эффект масштаба во всем цепочке ценности очень скромный. В целом производство сырья и комплектующих, как правило, более глобальным, чем производство готовой продукции.

Различие типов глобализации различных сегментов отрасли, стадий производственного процесса и групп стран создают возможность составления сфокусированных глобальных стратегий, нацеленных на определенный сегмент отрасли во всемирном масштабе.

Глобальное фокусировка может стать первым шагом к глобальной стратегии более широкого профиля. Фирма вступает в глобальную конкуренцию в данном сегменте, когда в стране базирования является для нее уникальные преимущества.

Конкурировать глобально могут и сравнительно небольшие фирмы, а не только большие. На фирмы малого и среднего масштаба приходится солидная доля объема международной торговли, особенно в таких странах, как Германия, Италия и Швейцария. Часто они сосредотачиваются на узких сегментах отрасли действуют в отраслях сравнению небольшого масштаба. Сфокусирована глобальная стратегия также характерна для НК с небольших стран, таких как Финляндия или Швейцария, и для малых и средних фирм из всех стран.

В малых и средних фирм является тенденция строить свою стратегию в основном на экспорте - прямое иностранное инвестирование имеет скромные масштабы. Однако количество НК средней руки растет. Имея ограниченные ресурсы, малые фирмы сталкиваются с трудностями выхода на зарубежные рынки, определение потребностей на этих рынках и обеспечения послепродажного обслуживания. В различных отраслях эти проблемы решаются по-разному.

Один способ - реализовывать товар через агентов по продаже или своих импортеров (Характерно для итальянских фирм), другой - действовать через дистрибьюторов или торговые фирмы (характерно для японских и корейских фирм). Еще один путь - использовать промышленные ассоциации для создания общей инфраструктуры сбыта, организовывать выставки-продажи и ярмарки и заниматься исследованием рынка. В последнее время малые фирмы создают альянсы с иностранными фирмами, чтобы иметь возможность конкурировать глобально.

Почему страна стремится к международному успеху в той или иной отрасли? Ответ на этот вопрос заключается в четырех свойствах страны носят общий характер и формируют среду, в которой конкурируют местные фирмы. Эта среда может способствовать созданию конкурентного преимущества, а может и препятствовать этому (рис. 5.4). Указанными свойствами являются:.

* Факторные условия;

° условия спроса;

° родственные и поддерживающие отрасли;

° стратегия фирмы.

Рассмотрим эти детерминанты.

Параметрами факторов (факторов производства) являются материальные (уречевлени) и нематериальные условия, необходимые для формирования конкурентного преимущества страны в целом и ее ведущих экспортоориентированных отраслей.

В обеспечении национальной конкурентного преимущества важную

роль играет также стратегия фирм, их структура и соперничество между ними. Если конкурентная среда или соперничество между фирмами отсутствуют, если стратегия фирмы не ориентировано на деятельность в условиях соперничества, то в таких фирм на внешнем рынке конкурентного преимущества, конечно, не возникает.

Параметры спроса - это, прежде всего, емкость спроса, динамика его развития, дифференциация по видам продукта, требовательность покупателей к качеству товаров и услуг. Именно на внутреннем рынке в условиях развитого спроса получают апробацию новые изделия до выхода их на мировой рынок.

Далее, наличие в национальной экономике высокоразвитых родственных и поддерживающих отраслей, обеспечивающих фирмы в экспортоориентированных отраслях необходимыми материалами, полуфабрикатами, комплектующими изделиями и другими материальными средствами и информацией, является необходимым условием создания и поддержки конкурентных преимуществ в мировой экономике дня фирм соответствующих отраслей.

Страны получают наибольшие шансы на успех в тех отраслях или их сегментах, где национальные детерминанты конкурентного преимущества как системы (рис. 5.4) имеют наиболее благоприятный характер.

Национальные детерминанты конкурентного преимущества - это система, компоненты которой взаимно усиливаются. Каждый детерминант влияет на все остальные. Кроме того, преимущества в одном детерминанте могут создавать или усиливать преимущества в других.

В общую систему детерминант конкурентных преимуществ включается и роль случайным событий, которые могут либо усилить, либо ослабить сложившиеся конкурентные преимущества страны. К наиболее важным событиям такого рода можно отнести новые изобретения, крупные технологические сдвиги (прорывы), резкие изменения цен на ресурсы (Например, "нефтяной шок"), значительные изменения на мировых финансовых рынках (как это имело место в 1997-1998 pp.) или в валютных курсах (изменение курса российского рубля после 17 августа 1998 p.), всплески мирового или местного спроса, политические решения правительств, войны и другие непредвиденные обстоятельства.

Важное место среди факторов, определяющих положение страны в мировом хозяйстве, издавна занимали внутренний и мировой рынки. Однако за последние два-три десятилетия между ними произошла значительная ротация в пользу последнего, что все больше отделяет условия и остроту конкуренции на национальных рынках, выравнивает ее на все более высоком уровне. Межгосударственный рынок определяет определенный "Среднемировой" уровень конкурентоспособности, к которому должны стремиться национальные экономики и товаропроизводители, а по возможности и превзойти его. Все важнее становится такой аспект проблемы внутреннего рынка, как соответствие его структуры, ценовых пропорций, организационных форм мирового рынка и мирового хозяйства.

С учетом этого основой устойчивости и динамичного развития национальной экономики является диверсификация экспорта. Мирохозяйственных положение страны является крепче, когда большее количество различных видов продукции она вывозит, а также включена в большее число международных воспроизводственных цепочек. Специализация и диверсификация не противоречат друг другу, поскольку в мирохозяйственной масштабе на смену межотраслевой специализации идет внутриотраслевая (соответственно снижается роль в мировой экономике тех стран, которые не смогли включиться в международное разделение труда на новом уровне). Соответственно, внутри различных отраслей необходимо находить "точки роста", способные в перспективе заполнить важные ниши на мировом рынке.

Кроме того, при анализе и оценке конкурентоспособности особое внимание уделяется таким характеристикам, как гибкость и маневренность, способность национальных экономик быстро и адекватно реагировать на неожиданные изменения в мировой экономике и на мировом рынке, "гасить" так называемые внешние шоки (Ресурсные, валютные и др.)., Выявлять и использовать возможности, открываются в мировом хозяйстве, создавать новые плацдармы для укрепления своих позиций на внешних рынках. Согласно утверждениям западных экономистов, приспособляемость современных национальных хозяйств приобретает такое же значение, как промышленная мощность и финансовая прочность.

Для оценки эффективности функционирования национальных экономик как части всемирного хозяйства принципиальное значение имеют качественные и количественные характеристики их конкурентоспособности.

Конкурентоспособность страны (национальная конкурентоспособность) - один из наиболее сложных экономических понятий. Есть множество его определений, однако, как правило, под конкурентоспособностью страны понимают способность ее фирм и отраслей опережать соперника в завоевании и усилении позиций на зарубежных рынках. Естественно, что национальная конкурентоспособность обусловлена экономическими, социальными, политическими и другими факторами в самой стране.

Национальную конкурентоспособность определяют на основе изучения конкурентных преимуществ и слабых сторон той или иной страны. Среди указанных показателей чаще всего в международной практике используются следующие:

- Объем ВВП, который выражает емкость отечественного рынка и потенциал конкурентоспособности национальной экономики;

- Доля расходов на конечное потребление в структуре ВВП и валовых накоплений в конечном потреблении;

- Отношение (доля) экспортно-импортного сальдо к сумме внешнеторгового оборота страны (характеризует динамику потенциала конкурентоспособности национальной экономики);

- Соотношение средних индексов цен на экспортируемые и импортируемые страной товары и услуги (характеризует рост или снижение конкурентоспособности национальной экономики);

- Степень "зажатости" страны в разработке и осуществлении конкурентной стратегии. Его характеризуют отношение величины задолженности государств к ВВП; разница между долгами страны по платежам и претензиями к дебиторам по их долгам данной стране, срок уплаты которых наступил.

- Прирост золотовалютных резервов страны;

- Структура ВВП страны, особенно доля, создается перерабатывающими отраслями промышленности.

С 1986 г. под эгидой Всемирного экономического форума (ВЭФ)

стали публиковаться исчерпывающие доклады о сравнительной конкурентоспособности ведущих стран мира, а позже - разработки Всемирного банка Международного института усовершенствования методов

управления.

Национальная конкурентоспособность определяется ВЭФ на основе многофакторных моделей, в которых 381 показатель сводится к восьми агрегированных групп:

* Внутренний экономический потенциал;

° внешнеэкономические связи;

* Государственное регулирование;

° финансово-кредитная система;

° инфраструктура;

* Система управления;

° научно-технический потенциал;

° трудовые ресурсы.

Экономические показатели по каждой стране, которые составляют около 70% всей совокупности данных, дополняются оценкам аналитиков, опросам руководителей крупных корпораций и авторитетных экспертов, т.е. осуществляется синтез количественных и качественных характеристик национальной конкурентоспособности.

Проводится ранжирование стран (около 50) по количеству баллов, сумма которых дает возможность составить представление не только об уровне развития производительных сил, но и о гибкость хозяйственной системы в соответствии с обязательствами в мировой экономике.

В 1987-1993 pp. список возглавляла Япония, однако уже в 1994 г. в связи с кризисными явлениями в отдельных странах, стремительным ростом курса иены к американского доллара она опустилась на третье место. Россия впервые оценивалась в 1995 г. и заняла в этом рейтинге последнее (48-е место) [27].

Стоит также отметить, что расчеты конкурентоспособности национальной экономики в международной практике стали повседневной реальностью, и внимание к ним мирового сообщества не только не уменьшается, но и возрастает.

Накопленный опыт показывает (эти подходы последовательно обосновываются в широко известном исследовании М. Портера "Международная конкуренция"), что конкурентоспособность национальной экономики, ее составных частей - величина крайне неустойчива. Поддержание заданного уровня конкурентоспособности требует не просто постоянных и значительных усилий, а продуманных целенаправленных действий стратегического характера, в которых ведущая роль принадлежит государству.

Один из главных стратегических направлений ее деятельности (равно как и непосредственных производителей) - создание конкурентных преимуществ по отношению к соперникам.

Изложенные выше принципы конкурентной стратегии показывают, как много надо брать во внимание, выделяя роль страны базирования в международной конкуренции. Для различных отраслей больше подходят различные стратегии, так как структура отраслей и источники конкурентного преимущества в них неодинаковы.

Страна успех тогда, когда условия благоприятствуют проведению наилучшей стратегии для определенной отрасли или ее сегмента. Стратегия, хорошо работает в этой стране, имеет привести к конкурентному преимуществу. Многие особенности страны облегчают или, наоборот, затрудняют проведение той или иной стратегии.

Для получения конкурентного преимущества в сложных областях необходимы улучшения и нововведения - поиск новых, лучших способов конкуренции и широкое применение этих способов, а также непрерывное совершенствование товаров и технологий. Страна успех в этих отраслях, если условия в семье способствуют такой деятельности. Чтобы получить преимущество, нужны предвидение новых способов конкуренции и готовность рисковать.

Сохранения конкурентного преимущества на длительный период требует совершенствования ее источников. Совершенствование преимущества требует, в свою очередь, более сложных технологий, навыков и методов производства и постоянных капиталовложений. В поиске детерминантов конкурентного преимущества стран в различных областях нужно определить условия в стране, способствующие успеху в конкуренции.

Проанализируем конкуренцию на мировом рынке на примере продукции военно-технического назначения.

Торговля вооружением и военной техникой (ВВТ) уверенно занимает одно из ведущих мест в международных экономических отношениях. Как показывают многочисленные исследования, торговля оружием значительной мере способствует повышению промышленного производства страны. Только за последние 10 лет, по данным Стокгольмского международного института проблем мира, через мировой рынок ВВТ прошло военной продукции на общую сумму 296 200 000 000 дол.

После окончания "холодной войны" завершилось и противостояние двух "сверхдержав". Сокращения оборонных бюджетов существенно повлияло на расходы по закупке вооружения, а также на проведении НИОКР. Емкость мирового рынка оружия в последние годы снизилась с 50 млрд до менее чем 30 млрд долл. в год. Следует отметить, что мировая торговля ВВТ концентрируется / в руках узкого круга экспортеров и покупателей. Так, сегодня на 10 основных стран-поставщиков приходится почти 90% всех продаж, а на 30 основных стран импортеров - почти 85% всех закупок ВВТ в мире. По данным Стокгольмского международного института проблем мира, объем мировой торговли оружием в 1996 г. составил 22,5 млрд долл., а в 1997 г

25 млрд долл..

В этих условиях экспорт оружия становится основным, а иногда единственным источником получения финансовых ресурсов оборонно-промышленного комплекса (ОПК) многих стран-экспортеров оружия. Так, по данным государственной компании "Росвооружение", в 70% средств, которые получает ОПК РФ, поступающих от экспорта продукции. При этом нормальными показателями части экспорта в финансировании ОПК считаются те, что не превышают 10-15%.

После окончания "холодной войны" началось интенсивное соперничество между главными производителями вооружения, конкурирующих за рынки сбыта и свою часть военных бюджетов стран всего мира.

Давление экономических факторов в этих условиях значительно увеличился. Такому положению вещей определенной степени способствовал кризис, которой подверглась оборонная промышленность практически всех ведущих государств, которая была вызвана общим сокращением емкости мирового рынке вооружения. Сейчас перед странами - основными экспортерами вооружения и военной техники стоит задача максимального расширения собственной доли на рынка, сужается, и сохранение на прежнем среднегодовом уровне выручки от продажи оружия.

Особенностью мировой торговли оружием 90-х годов стала коммерческая конкуренция. Политические факторы, которые доминировали на рынке вооружения в прежние годы, уступают место рыночным. При этом неизбежно появляется интерес к новым формам конкуренции на мировом рынке оружия, изучение которых становится одной из важнейших условий успешного продвижения продукции украинского ОПК на мировом рынке ВВТ.

Конкуренция на рынке ВВТ имеет определенные особенности, связанные, прежде всего, с особенностью самого товара, которым является вооружение и военная техника. Специфика продукции военного назначения как товара определяется наличием у него потребительских свойств и качеств, способных удовлетворить специфические потребности, определяются интересами национальной безопасности, сохранением территориальной целостности и суверенитета государств. Соответственно, главными потребителями этого товара являются государства, целью которых является сохранение собственного суверенитета.

Несмотря на то, что продукция военного назначения выступает средством реализации жизненно важных интересов любого государства, все отношения, связанные с ее производством и последующей реализацией, является объектом наиболее пристального государственного интереса. Последний пронизывает все экономические и управленческие отношения, так или иначе связанные с оборотом этого специфического товара. Именно эти два признака - специфика потребительских свойств продукции военного назначения и государственный интерес в реализации целей национальной безопасности-в результате определяют те особенности, позволяющие отличить экономические отношения, связанные с производством продукции военного назначения, от других экономических отношений.

В качестве основных конкурентов Украины на мировом рынке оружия выступают все страны - экспортеры ВВТ. Наиболее значительными из них являются США, Россия, Великобритания, Франция, Германия, Израиль и страны Центральной и Восточной Европы.

Бесспорное лидерство в торговле оружием в последние годы захватили США. Даже без маркетинговых исследований ясно, что в последнее время мировой рынок оружия монополизирован американскими военно-промышленными компаниями. Их мощность и мощность конкурирующих с ними фирм стран Западной Европы в большей степени определяют уровень конкуренции на мировом рынке оружия. Большое значение для украинского экспорта имеет деятельность на мировом рынке ВВТ России. Украина и Россия торгуют почти однотипной оружием, могут в полном объеме предоставлять услуги по модернизации и ремонту техники производства бывшего СССР, поставляемой в разные страны мира. Именно это заставляет рассмотреть практику деятельности США и России подробнее.

Стратегия США в торговле оружием предусматривает жесткую привязку стран-импортеров к их внешнеполитического курса. Так, например, основными получателями американского оружия в развивающемся мире, является, главным образом, те страны, активно проводят проамериканскую политику в своих регионах. Предоставление широкомасштабной экономической помощи другим государствам используется Вашингтоном для наращивания экспорта ВВТ.

После распада СССР США провели всего на Западе сокращения расходов на закупку вооружения - с 135 млрд долл. в 1985 p. до около 55 млрд долл. в 1995 p., т.е. более чем вдвое. В отличие от ситуации, сложившейся после второй мировой войны, оборонная промышленность сегодня с большими трудностями и затратами при-

дается конверсии, поэтому предприятия американского ОПК вынуждены выходить из своей продукцией на мировой рынок [42].

Кроме экономического существует еще и четко очерченный политический интерес к активизации экспорта ВВТ. Экспорт вооружения все чаще становится инструментом проведения внешней политики, позволяя держать те или иные страны-клиенты в сфере своего традиционного влияния, усиливая их информационную и технологическую зависимость от США и создавая условия, при которых доминирующими в армиях стран-покупателей становятся американские технические нормы и стандарты.

Усилия США последних лет способствуют прогрессу именно в этих двух направлениях:

- Формирование политического влияния в мире;

- Минимизация экономических последствий падения объемов внутренних заказов для предприятий и компаний американского ОПК.

В феврале 1995 г. Белый дом опубликовал директиву о политике экспорта вооружения. Впервые после второй мировой войны был сделан акцент на экономическом аспекте данной проблемы, а именно финансовое благополучие американской промышленности было официально признано приоритетным фактором в принятии экспортных решений.

Важным моментом является то, что американское правительство, осознавая важность такого экспорта по обеспечению национальных интересов, официально начал предоставлять поддержку своим компаниям в острой конкуренции на мировом рынке вооружения. Директива предусматривает содействие частным компаниям со стороны сотрудников американских миссий за рубежом, привлечение американских официальных представителей к работе с иностранными фирмами во время международных поставок ВВТ, а также участие высокопоставленных чиновников правительства США в деятельности, связанной с продажей оружия.

Нередко экономические мотивы совпадают с мотивами дипломатическими: вступление стран Центральной и Восточной Европы в НАТО нельзя рассматривать без их переориентации на закупку американской техники и вооружения, должны заменить в армиях этих стран устаревшие советские образцы. В 1995 г. также было принято решение о продажи современного вооружения (в том числе боевых самолетов и танков) 10 странам Восточной Европы. Оно дополнило прежние постановления, предусматривающие снятие запрета на поставку американской военной продукции восточноевропейским странам, в результате чего наблюдается значительный рост количества выданных правительством США экспортных лицензий. Например, если в 1993 г. объем таких продаж Чехии составил всего 5,6 млн долл., то в 1994 г. он достиг уже 36, 1 млн долл., а для Венгрии эти показатели равнялись, соответственно, 749 тыс. долл. и 3,6 млн долл.. Для ускорение процесса продвижения собственного оружия на рынок стран Восточной Европы США предусматривают финансирование по программам военной помощи. Как показывает практика, такая поддержка со стороны страны является важным фактором, что позволяет западным экспортерам успешно конкурировать на мировом

рынка [42].

Еще одним аспектом завоевания США мировых рынков является передача излишков вооружения. США широко применяют передачу иностранным государствам оружия американской армии, использовавшейся ранее, за символическую плату и бесплатно, однако с гарантией заключения контрактов на поставку запасных частей к передаваемой техники.

Вместе с программами военной и экономической помощи Минобороны США реализует программу "Поставка за границу излишков военной продукции" '. В ее рамках в течение 1997 г. в 21 страны поступило 10 разведывательных и военно-транспортных самолетов, более 20 вертолетов, 206 орудий полевой артиллерии, 205 зенитных орудий, 7 танков, 26 пусковых установок зенитно-ракетных комплексов (ЗРК), стрелковое оружие, боеприпасы, средства связи и наблюдения, запасные части к боевой технике.

Для противодействия проникновению конкурентов на традиционные американские рынки и с целью дополнительной привязки военной инфраструктуры импортеров к своей техники и вооружения США продают относительно современные системы по сниженным ценам. Такие поставки были осуществлены в Израиль 450 истребителей F-16), Турцию (7 самолетов заправка в воздухе КС-135 и 3 фрегата), Испанию (30 истребителей-бомбардировщиков F/A-18A), Таиланд (53 танка М60А1 и 75 танков М48А5), ЮАР (3 транспортных самолета 3-130 С и самолеты базовой патрульной морской авиации Р-3) [3].

Таким образом, важную роль в укреплении позиций США на мировом рынке оружия играет проведена в последние годы американским руководством целенаправленная политика по наращиванию собственного экспорта ВВТ, предусматривающей, в частности, предоставления различных форм государственной поддержки экспорта американских ВВТ за рубеж, в том числе путем выдачи целевых экспортных кредитов и их государственное страхование.

Большое значение уделяется и таким формам поддержки экспорта, как осуществление различных видов давления на потенциальных импортеров планирующих приобрести военную технику у других поставщиков (это демонстрируют случаи с Кипром и Южной Кореей, когда первый принял решение о закупке российских ЗРК С-300 последняя проявила большую заинтересованность к ним), а также антиреклама вооружение основных конкурентов, прежде всего русского.

Вместе с тем значительную роль в этом плане продолжают играть и такие факторы, как:

° успех сил антииракской коалиции в войне в Персидском заливе что позволило США значительно усилить свои военно-политические и военно-технические связи с государствами ближневосточного региона который остается одним из самых мощных рынков ВВТ;