Семенов К.А. Міжнародні економічні відносини (1998)

9.2. Структура платежного баланса

Первый раздел платежного баланса - счет текущих операций - фиксирует процесс обмена товарами и услугами, а также односторонние разовые платежи. Начинается баланс с подведения итогов по внешней торговле - экспорт и импорт товаров. Часть платежного баланса, отражающей экспорт и импорт товаров, называется

торговым балансом страны. Торговый баланс - часть баланса, публикуется наиболее часто. Экспорт товаров минус импорт товаров дает сальдо торгового баланса. Оно будет положительным, или активным, если экспорт превышает импорт, и пассивным, или дефицитным, в противном случае.

Само по себе активное или пассивное сальдо торгового баланса не может быть основанием для окончательных выводов о состоянии внешней торговли страны. Разумеется, если экспорт сокращается из-за падения спроса на товары данной страны в других странах, это плохой признак. Но если отрицательное сальдо баланса возникает, допустим, в случае увеличения импорта товаров, которые инвестируются, и рост в результате этого внутреннего производства, то в этом случае отрицательное сальдо не может быть основанием для негативных оценок состояния экономики. Есть актив или дефицит платежного баланса и его разделов можно оценивать только на основе анализа всех обстоятельств.

Помимо торговли товарами, в первом разделе платежного баланса отражается торговля услугами. Доходы и расходы, проходящие по статье "Услуги", связанные с туризмом, работой, телерадиокомуникациею, содержанием военных баз, иностранных представительств, частными некоммерческими организациями (переводы родственникам, наследство), и др.. В разделе отражаются платежи и поступления транспортного, страхового и другие неторговые платежи, связанные, допустим, с гуманитарной помощью, которую государство "предоставляет кому-то или получает от других, безвозмездные субсидии зарубежным странам и другие.

В сумме итог по торговому балансу, обмена услугами, разовых платежах и других неторговым операциям дает итог или сальдо по текущим счетам или сальдо баланса текущих операций.

Второй раздел платежного баланса - баланс движения капиталов. Он отражает покупку и продажа активов, предоставление и получение долго-и краткосрочных займов и ссуд. Например, если поступления по экспорту недостаточны для расходов по импорта, рассчитываться приходится за счет займов, которые отражаются в разделе движения капитала как приток капитала в кредитных статьях. Средства, предоставленные другим государствам, иностранным предприятиям, будут отображаться в дебетовых статьях и оцениваться как отток капитала. Отток капитала может быть связан с желанию владельцев, например гривны, обменять эту валюту на иностранную и разместить последнюю на вклады в иностранных банках, купить акции иностранных компаний или другие ценные бумаги. Приоритет валют и стран, в которые вкладывается капитал, определяется прогнозами колебаний валютных курсов и реальных норм процента. При прочих равных условиях сохранять свои активы смысл в тех валютах, обменный курс которых, по прогнозам, возрастает, и наоборот.

Связь между балансом текущих операций и баланса движения капиталов выражается формуле: ВНП = С + I + G + NX.

Мы определили чистый экспорт (NX) как разность между экспортом и импортом товаров и услуг, т.е. как сальдо счета текущих операций.

Если из обеих частей уравнения вычесть потребление (С) и государственные расходы (G), то левая часть (ВНП - С - G) есть форма выражения национальных сбережений (S). Формулу можно представить в виде: S = I + NX.

Продолжим преобразования и вычтем из обеих частей уравнения инвестиции (9.1). Получаем:

S-I = NX. (9.1)

Разница между внутренними сбережениями (S) и инвестициями (I) - это счет движения капиталов платежного баланса. Если инвестиции превышают внутренние сбережения страны, то инвестиционные проекты финансируются за счет займов на мировых финансовых рынках. Если национальные сбережения превышают инвестиции, то реинвестированы внутри страны средства могут быть использованы для выдачи кредитов другим странам. Такие кредиты могут использоваться по целевому назначению для оплаты товаров и услуг данной страны и в других целях.

Иначе говоря, счет движения капитала должен уравновешивать текущий счет платежного баланса. Если средства, получаемые из-за границы в обмен на чистый экспорт товаров и услуг, - величина положительная, то есть мы имеем активное сальдо по текущим операциям, оно уравновешивается оттоком капиталов из страны. Если страна имеет дефицит по текущим операциям, то он компенсируется притоком капитала.

Однако на практике суммарный итог первого и второго разделов платежного баланса не уравновешивается автоматически. Для достижения равновесия необходимо использовать резервные активы центральных банков и правительственных органов.

Статьи первого и второго разделов платежного баланса, отражающие движение средств по текущим операциям и движение капиталов, являются основными статьями платежного баланса. Статьи, оставшиеся можно объединить в один, третий, раздел. Он отражает расчеты по официальным резервных счетах. В него также входят покупка и продажа золота.

Отражены в данном разделе изменения иностранных активов государства за рубежом и активов иностранных правительств в стране выделяются в отдельный раздел в силу своего особого назначения. Они, как правило, не связаны с коммерческой деятельностью, а выступают средством уравновешивания сальдо платежного баланса.

Все три раздела платежного баланса в сумме должны составлять ноль. Каждая сделка предусматривающим платежи в той или иной форме, т.е. все направления использования иностранной валюты должны иметь источники покрытия.

Для целей уравновешивания платежного баланса, в частности покрытия его дефицита, соответствии с интересами национальной экономики могут использоваться продажу золота, привлечение новых кредитов, увеличение (если согласны кредиторы) просроченных платежей по обслуживанию текущего долга и др..

Ознакомившись с платежным балансом Украины за 2000 г. (приложение А), сначала приведем его краткую характеристику, а далее рассмотрим подробно его состояние и проведем его сравнительный анализ по платежному балансу за 1999 г.

Платежный баланс Украины за 2000 г. свидетельствует о сохранении позитивных тенденций во внешнем секторе экономики, обусловленные как внутренними факторами - впервые за последнее десятилетие удалось достичь реального увеличения ВВП (на 6%) и промышленного производства (на 12,9%), так и внешними - благоприятной ценовой конъюнктурой на традиционные товары украинского экспорта и экономическим ростом стран - основных торговых партнеров Украины.

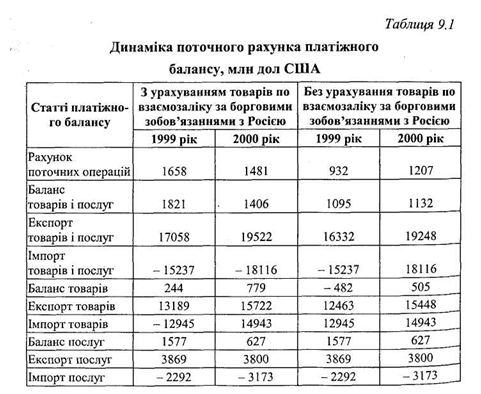

Говоря о счете текущих операций, очень важно, что в Украине второй год зафиксировано положительное сальдо текущего счета платежного баланса. В 2000 положительное сальдо составило 1,5 млрд долл. США, что эквивалентно 4,6% валового внутреннего продукта [40].

Следует отметить, что как в 1999 г., так и в 2000 г. проводились операции по списанию части внешнего долга Украины перед Российской Федерацией за счет передачи последний материальных активов. В частности, согласно договоренности между правительством Украины и правительством Российской Федерации от 28.05.1997 г. о взаиморасчетах связанные с разделом Черноморского флота, в 1999 г. Украина были переданы материальные активы общей суммой 726 млн долл. США. В 2000 г. межправительственной договоренности от 8 октября 1999 г. Украина передала в собственность Российской Федерации в счет погашения задолженности НАК "Нафтогаз Украины" перед ОАО "Газпром" за потребленный природный газ авиакомплексы на сумму 274 млн долл. США. К тому же Украина ежегодно погашает часть долга перед Российской Федерацией за счет пребывания Черноморского флота Российской Федерации на территории Украина.

Передача материальных активов отражается в текущем счете платежного баланса как экспорт товаров, искажающим реальную динамику платежного баланса и вуализуе тенденции, прослеживаются во внешнем секторе экономики (табл. 9.1). Если отделиться от этих операций, то можно отметить положительную тенденции развития внешнего сектора.

Теперь несколько слов о платежном балансе Украины за 2000 p., Опираясь на статью "Счет операций с капиталом и финансовых операций". За 2000 г. дефицит, который сформировался за счет операций с капиталом и финансовых операций, составил 1,3 млрд долл. США и, прежде всего, был, обусловлен необходимостью затрат на обслуживание внешнего долга в 2000 p., что составило более 2 млрд долл. США. Катастрофическим было то, что в первом квартале необходимо было выплатить половину этой суммы. В условиях, когда текущие операции не смогли обеспечить приток валюты для финансирования расходов на погашение долга, сроки поступления внешних ссуд были неопределенными, а уровень международных резервов на начало года практически равен сумме долга, подлежащего оплате, начались переговоры со всеми кредиторами о реструктуризации коммерческого внешнего долга. В апреле была достигнута договоренность по этому вопросу. Общий объем облигаций внешнего займы со сроком погашения в 2000-2004 p., подлежащей реструктуризации, составил 2,6 млрд долл. США.

Всего в 2000 г. на обслуживание и погашение внешнего долга необходимо было потратить 2,8 млрд долл. США, т.е. каждый седьмой доллар от общего объема экспорта товаров и услуг должен быть использован для оплаты долгов.

Урегулирование долговых обязательств за счет взаимозачета с Россией, согласно межправительственным соглашением о разделе Черноморского флота, в размере 1,1 млрд долл. США дало возможность снять долговую нагрузку на бюджет в 2000 г. и в последующие года.

торговым балансом страны. Торговый баланс - часть баланса, публикуется наиболее часто. Экспорт товаров минус импорт товаров дает сальдо торгового баланса. Оно будет положительным, или активным, если экспорт превышает импорт, и пассивным, или дефицитным, в противном случае.

Само по себе активное или пассивное сальдо торгового баланса не может быть основанием для окончательных выводов о состоянии внешней торговли страны. Разумеется, если экспорт сокращается из-за падения спроса на товары данной страны в других странах, это плохой признак. Но если отрицательное сальдо баланса возникает, допустим, в случае увеличения импорта товаров, которые инвестируются, и рост в результате этого внутреннего производства, то в этом случае отрицательное сальдо не может быть основанием для негативных оценок состояния экономики. Есть актив или дефицит платежного баланса и его разделов можно оценивать только на основе анализа всех обстоятельств.

Помимо торговли товарами, в первом разделе платежного баланса отражается торговля услугами. Доходы и расходы, проходящие по статье "Услуги", связанные с туризмом, работой, телерадиокомуникациею, содержанием военных баз, иностранных представительств, частными некоммерческими организациями (переводы родственникам, наследство), и др.. В разделе отражаются платежи и поступления транспортного, страхового и другие неторговые платежи, связанные, допустим, с гуманитарной помощью, которую государство "предоставляет кому-то или получает от других, безвозмездные субсидии зарубежным странам и другие.

В сумме итог по торговому балансу, обмена услугами, разовых платежах и других неторговым операциям дает итог или сальдо по текущим счетам или сальдо баланса текущих операций.

Второй раздел платежного баланса - баланс движения капиталов. Он отражает покупку и продажа активов, предоставление и получение долго-и краткосрочных займов и ссуд. Например, если поступления по экспорту недостаточны для расходов по импорта, рассчитываться приходится за счет займов, которые отражаются в разделе движения капитала как приток капитала в кредитных статьях. Средства, предоставленные другим государствам, иностранным предприятиям, будут отображаться в дебетовых статьях и оцениваться как отток капитала. Отток капитала может быть связан с желанию владельцев, например гривны, обменять эту валюту на иностранную и разместить последнюю на вклады в иностранных банках, купить акции иностранных компаний или другие ценные бумаги. Приоритет валют и стран, в которые вкладывается капитал, определяется прогнозами колебаний валютных курсов и реальных норм процента. При прочих равных условиях сохранять свои активы смысл в тех валютах, обменный курс которых, по прогнозам, возрастает, и наоборот.

Связь между балансом текущих операций и баланса движения капиталов выражается формуле: ВНП = С + I + G + NX.

Мы определили чистый экспорт (NX) как разность между экспортом и импортом товаров и услуг, т.е. как сальдо счета текущих операций.

Если из обеих частей уравнения вычесть потребление (С) и государственные расходы (G), то левая часть (ВНП - С - G) есть форма выражения национальных сбережений (S). Формулу можно представить в виде: S = I + NX.

S-I = NX. (9.1)

Разница между внутренними сбережениями (S) и инвестициями (I) - это счет движения капиталов платежного баланса. Если инвестиции превышают внутренние сбережения страны, то инвестиционные проекты финансируются за счет займов на мировых финансовых рынках. Если национальные сбережения превышают инвестиции, то реинвестированы внутри страны средства могут быть использованы для выдачи кредитов другим странам. Такие кредиты могут использоваться по целевому назначению для оплаты товаров и услуг данной страны и в других целях.

Иначе говоря, счет движения капитала должен уравновешивать текущий счет платежного баланса. Если средства, получаемые из-за границы в обмен на чистый экспорт товаров и услуг, - величина положительная, то есть мы имеем активное сальдо по текущим операциям, оно уравновешивается оттоком капиталов из страны. Если страна имеет дефицит по текущим операциям, то он компенсируется притоком капитала.

Однако на практике суммарный итог первого и второго разделов платежного баланса не уравновешивается автоматически. Для достижения равновесия необходимо использовать резервные активы центральных банков и правительственных органов.

Статьи первого и второго разделов платежного баланса, отражающие движение средств по текущим операциям и движение капиталов, являются основными статьями платежного баланса. Статьи, оставшиеся можно объединить в один, третий, раздел. Он отражает расчеты по официальным резервных счетах. В него также входят покупка и продажа золота.

Отражены в данном разделе изменения иностранных активов государства за рубежом и активов иностранных правительств в стране выделяются в отдельный раздел в силу своего особого назначения. Они, как правило, не связаны с коммерческой деятельностью, а выступают средством уравновешивания сальдо платежного баланса.

Все три раздела платежного баланса в сумме должны составлять ноль. Каждая сделка предусматривающим платежи в той или иной форме, т.е. все направления использования иностранной валюты должны иметь источники покрытия.

Для целей уравновешивания платежного баланса, в частности покрытия его дефицита, соответствии с интересами национальной экономики могут использоваться продажу золота, привлечение новых кредитов, увеличение (если согласны кредиторы) просроченных платежей по обслуживанию текущего долга и др..

Ознакомившись с платежным балансом Украины за 2000 г. (приложение А), сначала приведем его краткую характеристику, а далее рассмотрим подробно его состояние и проведем его сравнительный анализ по платежному балансу за 1999 г.

Платежный баланс Украины за 2000 г. свидетельствует о сохранении позитивных тенденций во внешнем секторе экономики, обусловленные как внутренними факторами - впервые за последнее десятилетие удалось достичь реального увеличения ВВП (на 6%) и промышленного производства (на 12,9%), так и внешними - благоприятной ценовой конъюнктурой на традиционные товары украинского экспорта и экономическим ростом стран - основных торговых партнеров Украины.

Говоря о счете текущих операций, очень важно, что в Украине второй год зафиксировано положительное сальдо текущего счета платежного баланса. В 2000 положительное сальдо составило 1,5 млрд долл. США, что эквивалентно 4,6% валового внутреннего продукта [40].

Следует отметить, что как в 1999 г., так и в 2000 г. проводились операции по списанию части внешнего долга Украины перед Российской Федерацией за счет передачи последний материальных активов. В частности, согласно договоренности между правительством Украины и правительством Российской Федерации от 28.05.1997 г. о взаиморасчетах связанные с разделом Черноморского флота, в 1999 г. Украина были переданы материальные активы общей суммой 726 млн долл. США. В 2000 г. межправительственной договоренности от 8 октября 1999 г. Украина передала в собственность Российской Федерации в счет погашения задолженности НАК "Нафтогаз Украины" перед ОАО "Газпром" за потребленный природный газ авиакомплексы на сумму 274 млн долл. США. К тому же Украина ежегодно погашает часть долга перед Российской Федерацией за счет пребывания Черноморского флота Российской Федерации на территории Украина.

Передача материальных активов отражается в текущем счете платежного баланса как экспорт товаров, искажающим реальную динамику платежного баланса и вуализуе тенденции, прослеживаются во внешнем секторе экономики (табл. 9.1). Если отделиться от этих операций, то можно отметить положительную тенденции развития внешнего сектора.

Всего в 2000 г. на обслуживание и погашение внешнего долга необходимо было потратить 2,8 млрд долл. США, т.е. каждый седьмой доллар от общего объема экспорта товаров и услуг должен быть использован для оплаты долгов.

Урегулирование долговых обязательств за счет взаимозачета с Россией, согласно межправительственным соглашением о разделе Черноморского флота, в размере 1,1 млрд долл. США дало возможность снять долговую нагрузку на бюджет в 2000 г. и в последующие года.