Климко Г.Н. (ру) Основы экономической теории. Политэкономический аспект (1997)

8. Рынок международных инвестиций

Характеристика рынка международных инвестиций

Напомним, что инвестиции - это экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Иностранные инвестиции предполагают перемещение капитала от страны-источника в приемную страны-реципиента.

Иностранные инвестиции, как известно, бывают двух типов: прямые и портфельные. Различие между ними состоит в том, что прямые инвестиции обеспечивают контроль инвестора над фирмой, а портфельные не дают права контроля над объектом инвестирования. Права инвестора за портфельных инвестиций ограничиваются получением дохода: дивиденда, процента, роста курсовой стоимости ценных бумаг (акций).

Прямые иностранные инвестиции в отличие от портфельных - это не просто перемещение капитала за рубеж. На основе ПИИ возникают длительные деловые связи между инвестором и предприятием - объектом инвестирования: передача современной технологии (в том числе управленческой), рыночных секторов, права использования торговой марки инвестора и т.д..

Право контроля инвестора - резидента другой страны обеспечивает контрольный пакет обыкновенных акций и голосов в акционерном предприятии или соответствующий их эквивалент в неакционерных предприятии.

Инвестиционная позиция страны - это соотношение активов, находящихся в распоряжении страны за рубежом, и активов, являющихся собственностью иностранцев в стране. Страны-экспортеры имеют больше активов за рубежом располагает, чем активов, находящихся в собственности иностранцев в стране. Страны-импортеры должны меньше активов, находящихся в распоряжении страны за рубежом, чем активов, находящихся в собственности иностранцев в стране.

Соотношение собственных и заемных источников финансирования инвестиций называется финансовым левериджем.

Основная часть иностранных инвестиций осуществляется международными корпорациями. Международная корпорация, как мы знаем, - это форма структурной организации крупной корпорации, осуществляющей прямые инвестиции из страны базирования в приемной государства.

Страна базирования - это страна, в которой располагается головное подразделение международной корпорации.

Приемная страна (страна-реципиент) - это страна, в которой международная корпорация имеет филиал, дочернюю или ассоциированную компанию, созданные на основе прямых инвестиций.

Дочерняя компания - компания, в которой иностранному инвестору принадлежит более 50% капитала.

Ассоциированная компания - компания, в которой иностранному инвестору принадлежит менее 50% капитала.

Филиал - компания, в которой иностранному инвестору принадлежит 100% капитала.

Международные корпорации бывают двух видов:

транснациональные компании (ТНК) - головная компания принадлежит капиталу одной страны, а ее филиалы расположены на территории разных стран мира;

многонациональные компании - головная компания принадлежит капиталу двух или больше стран, а филиалы расположены во многих странах мира.

Большая часть современных международных корпораций имеет форму ТНК. Характерными чертами ТНК являются:

• создание системы международного производства во многих странах мира, контролируемой из центра;

• высокая интенсивность внутрикорпоративной торговли между филиалами, расположенными в разных странах;

• относительная независимость в принятии операционных решений как от страны базирования, так и от приемной страны;

• глобальная структура занятости и мобильность персонала между странами;

• разработка, передача и использование передовых технологий в рамках замкнутой корпоративной структуры.

Главной причиной ПИИ является разная доходность вложения капитала в производство разных стран. Побудительные мотивы ПИИ лежат как в экономической, так и в политической сферах. Это такие стремления:

разместить капитал в той стране, где он приносит максимальную прибыль;

сократить уровень налогообложения;

диверсифицировать риск;

преодолеть импортные барьеры международной торговли;

обеспечить доступ к природным ресурсам и дешевой рабочей силы;

сократить транспортные расходы на доставления товара потребителю;

преодолеть узость внутреннего рынка.

На объемы экспорта и импорта ПИИ влияет ряд факторов:

• технологическое лидерство, размер корпорации, уровень квалификации рабочей силы, преимущества в рекламе, которая отражает накопленный опыт международного маркетинга. Эти факторы являются причинами как экспорта, так и импорта ПИИ, что приводит к перекрестных инвестиций;

• высокий уровень концентрации производства определенного товара в рамках корпорации, большой объем производства на внутренний рынок, потребность в природных ресурсах (Факторы экспорта ПИИ);

• потребность в капитале, более низкие издержки производства, более высокую защиту внутреннего рынка и его значительный объем (факторы импорта ПИИ).

Исходя из экспертных оценок наиболее благоприятные условия имеют такие страны (в убывающей): США, Канада, Япония, ФРГ, Швейцария.

Прямые иностранные инвестиции осуществляются, как правило, посредством, кредитования или путем приобретения акций на зарубежные предприятия, находятся в значительной степени в собственности инвестора или под его контролем.

В современном мире практически все страны вовлечены в процессы международного сотрудничества. Устоявшийся экономическое развитие невозможно без эффективного использование преимуществ от привлечения ПИИ из-за границы.

Важной тенденцией, определяющей развитие международного рынка инвестиций и облегчает международную миграцию капитала, является проведение национальными правительствами и международными организациями политики либерализации международного инвестиционного пространства и выработки унифицированных норм государственного регулирования инвестиционных процессов. Эти нормы содержатся как в двусторонних, так и в многосторонних межгосударственных, региональных соглашениях о защите и поощрении капиталовложений, действуют в рамках международных экономических организаций, в частности ВТО. Нормам государственного регулирования ПИИ относятся:

• предоставление государственных гарантий как страной базирования, так и приемной страной. Гарантией инвестиций на многостороннем уровне занимается Многостороннее Агентство по гарантированию инвестиций, созданное под эгидой Всемирного банка. Гарантии инвестиций также в Ломейской конвенции, подписанной странами ЕС и многими развивающимися странами. В соглашении «О торговых аспектах инвестиционных

мероприятий »(TRIMS), подписанной странами-членами COT, содержится прямой запрет использование в отношении иностранных инвесторов мер государственной промышленной политики;

• урегулированию инвестиционных споров. Так, в рамках стран-членов ОЭСР принято принцип международного арбитража, поскольку часто урегулирования споров на базе национального законодательства не устраивает как страны базирования, так и приемные страны. К тому же в структуре Всемирного банка создан Международный центр по урегулированию инвестиционных споров (МЦУИС)

• устранение двойного налогообложения;

• страхование зарубежных инвестиций;

• дипломатическая и административная поддержка. Например, практикуются правительственные переговоры с иностранными партнерами о создании наиболее благоприятных условий по рубежом для национальных инвесторов или приглашение представителей международного бизнеса в состав международных делегаций для обсуждения экономических вопросов.

В рамках ООН в 1970-х годах был создан специальный центр, который изучал феномен ТНК и занимался разработкой кодекса их поведения. В этот кодекс не был принят, но результатом работы центра стала выработка четырех главных правил инвестирования. Главная идея этих правил - максимально обеспечить свободу международной миграции капитала и либерализации национальных рынков.

Первое правило - правило входа. Если ТНК придерживаться определенных норм, им разрешается создавать филиалы и другие компании на территории других независимых государств, и для этого им не должны предприниматься препятствий. Но в большинстве случаев правительство может регламентировать сферы, где иностранному капиталу запрещается открывать филиалы или устанавливать ограничения его деятельности.

Второе правило - справедливый и недискриминационный режим. Это предусматривает предоставление иностранным инвесторам правового режима не менее благоприятного, чем национальным инвесторам. Это также означает свободу репатриации прибыли, заработной платы и других платежей.

Третье правило - правило прекращение контракта. Оно определяет право приемной страны в одностороннем порядке национализировать филиал ТНК при условии соблюдения действующего законодательства и выплатить иностранному инвестору нормальную компенсацию.

Четвертое правило - урегулирование споров. Для этого представители ТНК и представители приемной страны должны сесть за стол переговоров и решить спорные вопросы. При необходимости может быть применено право страны базирования или привлечен международный арбитраж.

Современное состояние и динамика рынка инвестиций

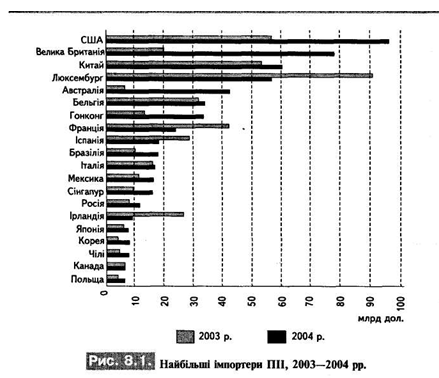

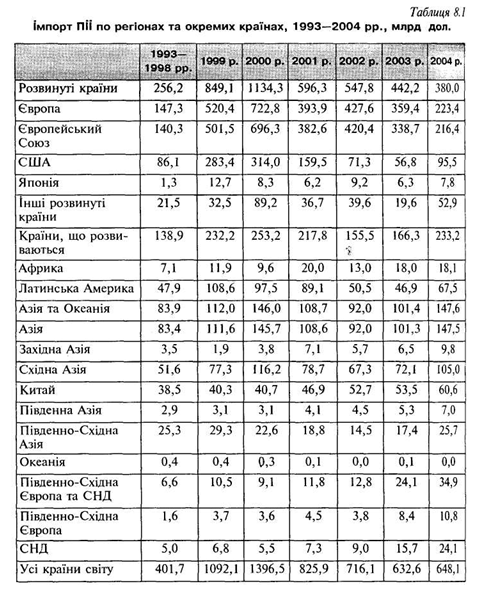

Благодаря мощному притоку прямых иностранных инвестиций в Окраины, что развиваются, 2004 год завершился ощутимым ростом глобальных потоков ПИИ, которые перед тем три года сокращались. Сравнению с 2003 г. мировой поток ПИИ в 2004 г. увеличился на 2% и достиг 648 млрд дол. Приток ПИИ в страны, развивающихся вырос аж на 40% (до 233 млрд долл.)., тогда как относительно развитых стран он уменьшился на 14%. В результате доля развивающихся стран в глобальном потоке ПИИ достигла 36% (табл. 8.1) - рекордного после 1997 г. уровня. Статус крупнейшего импортера ПИИ сохранили за собой США, за которыми шли Великобритания и Китай (рис. 8.1).

Особенно бурный рост потоков ПИИ в развивающихся, в 2004 г. объясняется несколькими факторами. Обострение конкуренции во многих отраслях заставляет компании искать новые пути повышения своей конкурентоспособности. Некоторые из них состоят в расширении деятельности в странах с динамичными рынками, формирующихся в интересах наращивания объема продаж, а также в рационализации производства через использование эффекта масштаба и снижения издержек производства. Высокие цены на многие сырьевые товары служат дополнительным стимулом для размещения ПИИ в странах, богатых такие природные ресурсы, как нефть и полезные ископаемые. Увеличение притока ПИИ в некоторые развитые государства и страны развивающихся в 2004 году было связано также с активизацией трансграничных слияний и поглощений (ЗИП). В 2004 г. ПИИ в новые проекты продолжали расти третий год подряд. Поэтому при условии дальнейшего экономического роста перспективы увеличение глобальных потоков ПИИ выглядят многообещающими.

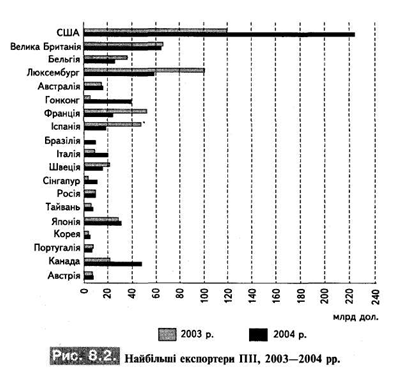

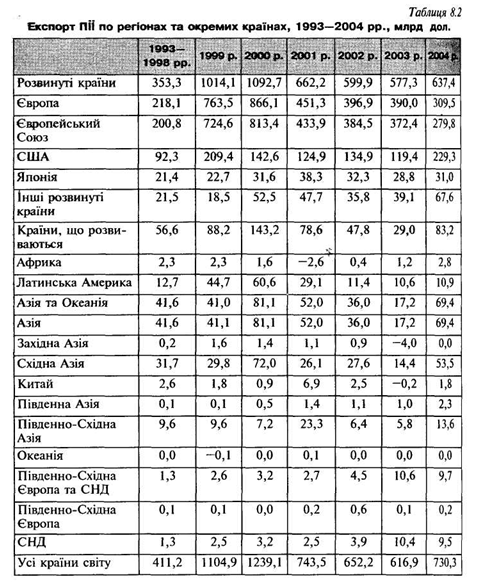

Что касается оттока ПИИ, то в 2004 г. он вырос на 18% - до 730 млрд долл.. Этот прирост в основном приходился на компании развитых стран (637 млрд долл.).. И действительно, почти половина всех исходящих ПИИ происходят из трех стран: Соединенных Штатов, Великобритании и Люксембурга (рис. 8.2). Группа развитых стран остается большим чистым экспортером капитала в виде ПИИ: чистый отток превысил чистый приток на 260 млрд дол. В отличие от Европейского Союза, вывоз ПИИ из которого снизилось на 25%, т.е. до 280 млрд дол. (Самый низкий показатель за семь лет), большинство других развитых стран увеличили свои инвестиции за рубежом. Вывоза инвестиций из США выросло более чем на 90% и достигло рекордного уровня - 229 млрд долл.. (Табл. 8.2).

Суммарный объем накопленных ПИИ в 2004 г. оценивался в 9 трлн. Эта цифра связана с деятельностью примерно 70 тыс. транснациональных корпораций и 690 тыс. их зарубежных филиалов, общий объем продаж которых составил почти 19 трлн. По объему зарубежных активов крупнейшими в мире нефинансовыми ТНК компания «Дженерал электрик» (США), за которой следуют «Водафон» (Великобритания) и «Форд мотор» (США). Среди 100 крупнейших ТНК четыре компании, возглавляемые «Хатчинсона Вампоа» (Гонконг, Китай), базирующихся в развивающихся странах. Вместе с тем темпы интернационализации деятельности крупнейших ТНК, очевидно, снижаются. Хотя в 2003 г. их объемы продаж, численность занятых и размер активов за рубежом в абсолютном выражении выросли, относительная значимость этих показателей немного упала через активизацию предпринимательской деятельности в одних странах базирования. Японские и американские ТНК, как правило, не столь транснациональные, как их европейские аналоги. 50 ведущих ТНК стран развивающихся которые имеют не столь богатый опыт внешней экспансии, еще менее транснациональные, однако разрыв между ТНК развитых стран и стран, развивающихся в этом плане сужается.

Международные инвестиции в услуги, особенно финансовые, продолжали стабильно расти, составляя основную часть мировой суммы накопленных ПИ И. В 2004 г. низкие процентные ставки, рост доходов и повышение цен на активы, особенно в развитых странах, способствовали активизации слияний и поглощений (ЗИП), в том числе трансграничных, в секторе услуг. Стоимость таких операций выросла на 28% и достигло 381 млрд долл.. Подобные операции сыграли важную роль в процессе структурной перестройки и консолидации многих отраслей, особенно в развитых странах. В 2004 г. крупнейшим ЗИП стоимостью 16 млрд дол. стало приобретение «Эбби Нэшнл »(Великобритания) компанией« Сантандер Сентраль Испано »(Испания). В развивающихся, на трансграничные ЗИП приходилось более скромная доля ПИИ, хотя фирмы из этих стран все чаще участвуют в подобных сделках. Рост потоков ПИИ в развивающихся, было главным образом связано с финансированием новых проектов, особенно в Азии. В 2004 г. примерно половина всех проектов создания новых и расширения действующих предприятий в странах развиваются, было зарегистрировано в Китае и Индии.

Среди трех основных форм ПИИ в мире преобладают инвестиции в акционерный капитал. В прошлом десятилетии на долю такой формы финансирования приходилось почти 2/3 суммарных потоков ПИИ. Доля других форм ПИИ - внутрифирменных займов и реинвестирования доходов - в среднем составляла соответственно 23 и 12%. Соотношение этих двух форм финансирования сильно колеблется в зависимости от ежегодных изменений в политике репатриации прибылей и дивидендов или от необходимости погашение кредитов Заметные различия в характере финансирования ПИИ существуют и между развитыми и развивающимися; в последних реинвестирования доходов неизменно играет более важную роль.

ПИИ, по-прежнему превышают другие потоки частного капитала в страны, развиваются, а также официальную помощь развитию (ОПР). В 2004 г. на них приходилось более половины всего притока ресурсов в развивающиеся страны, и они намного превышали объемы ОПР. При этом основная часть ПИИ направляется лишь в несколько развивающихся стран, тогда как ОПР остается важнейшим источником финансирования в целом ряде других развивающихся стран. Это прежде всего касается наименее развитых стран (НРС), хотя в отдельных странах этой группы приток ПИИ превышает ОПР.

Страны мира продолжают вводить в действие новое законодательство и нормы регулирования, чтобы сделать свой инвестиционный климат более привлекательным для инвесторов.

С 271 изменения, внесенного в режим ПИИ в 2004 г., в 235 случаях речь шла о открытие новых областей для ПИИ и о новых средствах стимулирования. Кроме того, более 20 стран в своем стремлении привлекать больше ПИИ снизили ставки налогообложения доходов компаний. В то же время в странах Латинской Америки и Африки состоялась ряд политических изменений в отношении усиления режима регулирования иностранных инвестиций, особенно в сфере природных ресурсов. На международном уровне количество двусторонних инвестиционных договоров (ДИД) и договоров об избежании двойного налогообложения (ДЗПО) достигла в 2004 г. соответственно 2392 и 2559, причем большинство таких договоров развивающиеся, заключали между собой. На региональном и глобальном уровнях были заключены и новые международные инвестиционные соглашения, которые могут способствовать усилению открытости экономики стран перед ПИИ. Различные международные соглашения как правило, становятся все более сложными и комплексными по содержанию, и в них чаще вносятся связанные с инвестициями вопросы, которые ранее не касались. Вместе с тем с увеличением числа международных инвестиционных соглашений все чаще становятся споры между инвесторами и государствами.

В целом влияние ПИИ на развитие международных экономических отношений, на состояние мирового производства, экономик стран-инвесторов и стран-реципиентов является неоднозначным.

Общий экономический эффект ПИИ проявляется в том, что перемещение инвестиций от одной страны к другой увеличивает объем совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства. При этом в стране, которая вывозит капитал, доходы его владельцев растут, а доходы владельцев других факторов производства (труда и земли) сокращаются. В стране, ввозит капитал, доходы владельцев капитала уменьшаются, а доходы владельцев других факторов производства увеличиваются.

Страны-инвесторы ПИИ оказывают на отдельные приемные страны как положительный, так и негативное влияние. Относительно первого, то ПИИ способствуют накоплению капитала, принося вместе со средствами новые технологии производства и управления, уменьшая безработицы, стимулируя внутреннюю конкуренцию. Положительно влияют ПИИ и на состояние платежного баланса, уменьшая зависимость страны от импорта за счет внутреннего производства и на время сокращая дефицит по текущим операциями. Негативное влияние ПИИ на приемной страны состоит в том, что они создают опасность:

• зависимости от проводимых новых технологий;

• оттока кадров в исследовательские центры головного предприятия в стране базирования;

• подавление конкуренции;

• нарушение трудового законодательства

• увеличение импорта товаров, необходимых транснациональной корпорации;

• экономического и политического вмешательства ТНК в деятельность правительства приемной страны.

Негативные последствия ПИИ весьма существенные, особенно для развивающихся стран, однако в условиях нехватки инвестиционных ресурсов большинство реципиентов стремятся привлечь иностранный капитал путем предоставления налоговых и других льгот.

Для страны базирования положительный эффект ПИИ превышает такие негативные последствия, как сокращение рабочих мест, выведение из-под налогообложения части прибыли ТНК, возможность потери последним конкурентных позиций на мировом рынке вследствие недостаточного использования технологических преимуществ.

Наконец, для ТНК прямые иностранные инвестиции, как уже отмечалось, выступают инструментом создания системы международного производства, размещенного во многих странах, но контролируемого из одного центра.

Прямые иностранные инвестиции в экономику Украины

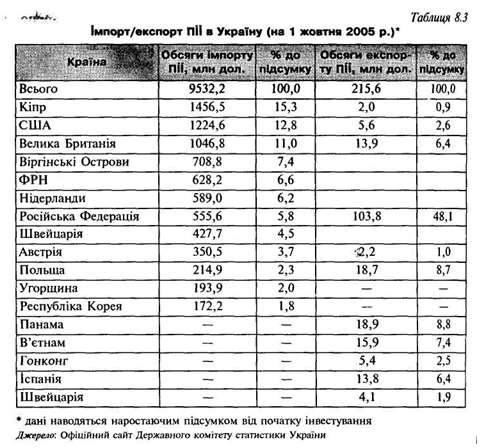

По подсчетам Министерства экономики Украины, необходимость в инвестициях для скорейшего реформирования нашей экономики составляет сейчас более 40 млрд дол., с которых инвестиции в приоритетные направления распределяются следующим образом: металлургия - 7 млрд долл.., Машиностроения - 5 млрд, транспорт - 3,7 млрд, химия и нефтехимия - 3,3 млрд дол. Что же касается ПИИ, уже осуществленных в Украину, то их общий объем на 1 октября 2005 г. составил 9532200000 долл. (Табл. 8.3). Основными формами привлечения инвестиций составляли денежные взносы (66,5% объема всех вложений) и взносы в форме движимого и недвижимого имущества (28,4%). При этом промышленные предприятия получили более половины объема инвестиций.

Прямые иностранные инвестиции поступают в Украину более чем из 100 стран мира, в том числе из стран СНГ и Балтии - 3,3% общего объема, из других стран - 96,7%.

Наиболее инвестиционно привлекательными отраслями в Украине являются пищевая промышленность и переработка сельскохозяйственных продуктов (18,1% общего объема инвестиций), оптовая торговля и посредничество в торговле (14,7%), финансовая деятельность (8,2 %), Машиностроение (7,8%), транспорт (7%), химическая и нефтехимическая промышленность (5,3%), производство кокса, продуктов нефтепереработки и ядерного топлива (4,1%), операции с недвижимостью, сдача в аренду и услуги юридическим лицам (4%), металлургия и металлообработка (3,9%), добывающая промышленность (3,8 %).

Объемы ПИИ в Украину могли бы существенно возрасти при условии стабильности украинской рынков, законодательства, политики и валюты, т.е. в целом по предсказуемости экономического и социально-политического развития нашего государства. Кроме этих серьезных макроэкономических проблем, специалисты Организации промышленного развития при ООН (ЮН ИДО) определили и ряд важных микроэкономических вопросов, возникающих при инвестировании. Это незнание руководителями предприятий Украины принятых в мировой практике правил или их игнорирование, отсутствие опыта работы с иностранными инвесторами, а также нежелание руководителей предприятий идти на материальные затраты в процессе привлечения инвестиций.

Портфельные инвестиции

Этот тип инвестиций составляют краткосрочные (кредитные векселя и т.п. сроком до одного года и менее) и долгосрочные вложения (приобретение акций в зарубежном предприятии, которое не принадлежит и неподконтрольное инвестору). Основными целями инвестирования является получение прибыли и безопасность вложений.

Под безопасностью вложений понимают неуязвимость инвестиций к потрясениям на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Наиболее безопасными считаются вложения в облигации государственных займов; наиболее рискованными - в акции молодой наукоемкой компании, которые одновременно могут быть наиболее выгодными по доходности и ростом инвестиций. Максимизация дохода на инвестиции обычно связана с низким уровнем безопасности.

Оптимальное сочетание безопасности и доходности достигается тщательным отбором и периодической ревизией ценных бумаг.

Наращивать вложения могут только держатели обыкновенных акций. По акциям только часть прироста капитала зачисляется в доход инвестора и облагается обычным подоходным налогом.

Интерес к росту капитала породил целый класс ценных бумаг, которые именуются "Бумагами роста". Основными видами доходов с правом на налоговые льготы: проценты по безналоговых муниципальных облигаций и ценных бумаг казначейства, доходы по акциям с налоговым защитой. Постоянный доход приносит аннуитет - рентовий контракт, дающий право аннуитанту на получение пожизненной ренты.

Некоторые инвесторы при выборе ценных бумаг предпочитают их ликвидности (Рыночности). Под ликвидностью понимается возможность быстрого и безубыточного для инвестора превращения ценных бумаг в деньги.

Ни один ценная бумага не имеет таких качеств, которые обеспечивали бы достижение всех перечисленных целей. Механизм рынка ценных бумаг действует так, что когда ценные бумаги действительно надежные, то доходность будет низкой, поскольку рост спроса на них повысит цену и собьет доходность. Аналогичным образом складывается отношение между такими качествами ценных бумаг, как перспектива роста капитала и доходность.

Оптимальность портфеля ценных бумаг достигается диверсификацией вложений, когда капитал распределяется между определенным количеством различных ценных бумаг, а также регулярным пересмотром портфеля. Принято ограничивать инвестиции в один вид ценных бумаг 5-10% общей стоимости портфеля. Основная часть операций с ценными бумагами проводится на фондовом рынке.

Фондовый рынок - это механизм для заключения соглашений между теми, кто предлагает ценные бумаги, и теми, кто предлагает деньги. В операции купли-продажи на фондовом рынке продавцом считается тот, кто продает ценные бумаги, а покупателем - владелец денег. Ценная бумага противостоит деньгам как особый товар, выпуск которого в обращение называется эмиссией.

Продавцы ценных бумаг (они являются и потребителями инвестиционного капитала) называются эмитентами, а покупатели ценных бумаг (они есть и поставщиками инвестиционного капитала, и держателями ценных бумаг) - инвесторами. Эмитент - только первый продавец ценных бумаг, который выпускает их для получения денег, необходимых ему для собственной деятельности. Он выпускает ценные бумаги от своего имени и несет ответственность за них. При этом эмитент может продавать ценные бумаги не их конечному держателю, а посреднику (перекупщику), первоначально выступает как покупатель, а потом как продавец ценных бумаг. Откуда понятия «Эмитент» и «продавец» совпадают только на первичном рынке ценных бумаг. На вторичном рынке, где происходит их перепродажа, эти понятия уже не аналогичны.

Единственным источником инвестиционного капитала сбережения. Последние возникают, когда доходы предприятий, правительства и отдельных граждан превышают их расходы. Крупнейшими поставщиками инвестиционного капитала индивидуальные заощадникы. Личные сбережения (в форме банковских депозитов, сертификатов пенсионных фондов, облигаций государственных займов, корпоративных ценных бумаг, страховых полисов и т.п.) достигают 20-30% всех сбережений.

Нефинансовые корпорации являются главными создателями инвестиционного фонда (около 60% в развитых странах), но их сбережения, приобретая форму нераспределенной прибыли и амортизационных отчислений, части остаются внутри корпорации. Финансовые потребности корпораций, как правило, превышают их сбережения. А потому на рынке инвестиционного капитала предпринимательский сектор выступает как чистый конечный заемщик-потребитель инвестиционного капитала. Государственный сектор также обычно выступает чистым заемщиком.

По конституции многих стран, местные органы власти могут выпускать ценные бумаги как для собственных, так и для зарубежных инвесторов. Стоимость муниципальных ценных бумаг определяется способностью местных органов выплачивать проценты и соблюдать сроки погашения долга.

Институциональными поставщиками инвестиционного капитала являются коммерческие банки, траст-компании, страховые и пенсионные фонды. Коммерческие банки проводят финансовые операции преимущественно на денежном рынке, где они выступают покупателями и продавцами казначейских билетов и других государственных ценных бумаг со сроком погашения не более трех лет. На рынке инвестиционного капитала их роль не такая значительная. Банки могут выпускать свои акции. Траст-компании выполняют агентские функции по управлению и хранения индивидуальных портфелей ценных бумаг и передачи акций. Траст может быть опекуном корпоративных облигаций и тому подобное. Инвестиционная деятельность страховых компаний и пенсионных фондов лежит в сфере высокодоходных долгосрочных ценных бумаг. Страховой бизнес является мощным держателем институциональных сбережений. Пенсионные фонды также являются крупными покупателями высокодоходных государственных и корпоративных ценных бумаг, поскольку доход на инвестиции пенсионных фондов не облагается налогом.

Размещение ценных бумаг за рубежом имеет два варианта: в иностранных облигациях или еврооблигациям. Иностранные облигации страны А де-номинируются в валюте страны В и размещаются в этой стране. Еврооблигации гражданства не имеют.

Иностранный сектор (иностранные корпорации, правительства и отдельные граждане) может быть и чистым заемщиком, и чистым заощадником отношении данной страны. Если иностранный сектор имеет отрицательный баланс движения капитала с данным государством, то он выступает по нее чистым кредитором, если баланс положительный - чистым должником.

Особое место на фондовом рынке занимает центральный банк страны. Он выпускает государственные облигации, выплачивает по ним проценты и погашает их. Для управления правительственными депозитами центральный банк особый счет для укладки избытка правительственных доходов в ценные бумаги (обычно самого же правительства).

Одной из задач центрального банка является управление государственным долгом: определение свойств облигаций, условиями их выпуска, места размещения, изменения состава долга.

Государственный долг представляет собой кумулятивный (за все годы) дефицит государственного бюджета. Он состоит из рыночных и нерыночных облигаций.

Рыночные облигации - это казначейские векселя, которые продаются министерством финансов центральному банку по его заявке. Срок погашения - до одного года. Это также казначейские ноты и казначейские облигации, которые имеют купоны, на которых указан процент и дату их выплаты. Срок погашения - от двух до ЗО лет.

Нерыночные облигации - это сэкономленные и другие облигации, которые регистрируются на имя держателя и не могут быть проданы по рыночной стоимости. Сэкономленные облигации могут быть проданы по номинальной стоимости в любое время, что делает их высоколиквидными. Периодически правительство выпускает облигации, деноминированные в иностранной валюте для размещения за рубежом. Основная цель таких выпусков - обеспечить стабильность валютного курса.

Управляя государственным долгом, центральный банк собирает и обрабатывает экономическую информацию, следит за изменениями спроса на ценные бумаги, уровнем процента и ликвидности на рынке ценных бумаг. Он также заботится об условиях маркетинга и распределение облигаций, согласовывая свою фондовой политику по кредитно-денежной и фискальной.

Как отмечалось, сделки купли-продажи ценных бумаг осуществляются на рынке ценных бумаг через посредников - инвестиционных дилеров и брокеров. Посредники предоставляют услуги и эмитентам, и инвесторам в осуществлении фондовых операций. Брокер ведет такие операции на основе договора с клиентом и его средства. За услугу брокер получает комиссионные, поэтому брокерская деятельность относится к разряда комиссионной.

Дилер осуществляет операции от своего имени и за свой счет с целью перепродажи ценных бумаг третьим лицам или для формирования собственного их резерва. Так дилерская деятельность относится к числу коммерческих.

Кроме этих двух видов услуг, на рынке ценных бумаг осуществляется депозитарная деятельность:

хранения и передачи ценных бумаг и связанный с этим их учет;

сбор, сверка, корректировка документов и осуществления взаимных расчетов (Расчетно-клиринговая деятельность);

действует регистратор - юридическое лицо, которое ведет реестр владельцев ценных бумаг.

Посреднические операции по выпуску и обращению ценных бумаг могут выполнять:

банковские учреждения;

инвестиционные компании, сочетающих функции финансового посредника и институционального инвестора;

предприятия, специализирующиеся на работе с ценными бумагами и осуществляют посредническую деятельность по выпуску и обращению ценных бумаг.

Организационно оформленным и постоянно действующего рынка ценных бумаг является фондовая биржа - Добровольное объединения посредников фондового рынка.

Главные тенденции современного развития мирового фондового рынка

Общий объем мирового фондового рынка в 2000 г. примерно равен 60 трлн долл. При этом 24 трлн приходилось на рынок акций и 36 трлн - на долговые обязательства. Половина всего мирового рынка как по акциям, так и по обязательствам приходится на США. Обороты на рынке акций составляют 800 млрд долл.. в день, а на рынке облигаций - 950 млрд долл.. Суммарные обороты фондового рынка почти равнялись с оборотами валютного рынка (1,9 трлн.).

Главными тенденциями современного развития мирового фондового рынка являются:

• рост валютного фактора в операциях фондовых рынков. Нестабильность валютных курсов оказывает существенное влияние на движение финансовых потоков между рынками развитых стран;

• усиление взаимозависимости национальных фондовых рынков. Это проявляется прежде у практически синхронном повышении или падении курсов ценных бумаг на национальных рынках капиталов разных стран;

• рост амплитуды колебаний курсов ценных бумаг. Синхронное колебание движения котировок ценных бумаг на национальных рынках создает условия для увеличения масштабов их колебаний и длительности циклов движения курсов;

• усиление влияния рынка капиталов на экономику. Высокая конъюнктура на фондовых рынках развитых стран способствует поддержанию высокой деловой активности, стимулированию научно-технического прогресса, модернизации производства, концентрации капитала. Например, в США 60% общего объема ежегодных инвестиций в экономику приходится на компании, связанные с новейшими технологиями;

• изменение инфраструктуры фондового рынка. Применение компьютерных телекоммуникационных технологий обостряет конкурентную борьбу всех инфраструктурных элементов фондового рынка и его участников, заставляет их совершенствоваться технически, организационно и технологически. Прежде меняется организация деятельности фондовых бирж: они расширяют спектр финансовых услуг, формируют биржевые альянсы и союзы. Особенностью инфраструктуры мирового фондового рынка является равенство объемов операций на биржевом и внебиржевом фондовом рынке.

Напомним, что инвестиции - это экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Иностранные инвестиции предполагают перемещение капитала от страны-источника в приемную страны-реципиента.

Иностранные инвестиции, как известно, бывают двух типов: прямые и портфельные. Различие между ними состоит в том, что прямые инвестиции обеспечивают контроль инвестора над фирмой, а портфельные не дают права контроля над объектом инвестирования. Права инвестора за портфельных инвестиций ограничиваются получением дохода: дивиденда, процента, роста курсовой стоимости ценных бумаг (акций).

Прямые иностранные инвестиции в отличие от портфельных - это не просто перемещение капитала за рубеж. На основе ПИИ возникают длительные деловые связи между инвестором и предприятием - объектом инвестирования: передача современной технологии (в том числе управленческой), рыночных секторов, права использования торговой марки инвестора и т.д..

Право контроля инвестора - резидента другой страны обеспечивает контрольный пакет обыкновенных акций и голосов в акционерном предприятии или соответствующий их эквивалент в неакционерных предприятии.

Инвестиционная позиция страны - это соотношение активов, находящихся в распоряжении страны за рубежом, и активов, являющихся собственностью иностранцев в стране. Страны-экспортеры имеют больше активов за рубежом располагает, чем активов, находящихся в собственности иностранцев в стране. Страны-импортеры должны меньше активов, находящихся в распоряжении страны за рубежом, чем активов, находящихся в собственности иностранцев в стране.

Соотношение собственных и заемных источников финансирования инвестиций называется финансовым левериджем.

Основная часть иностранных инвестиций осуществляется международными корпорациями. Международная корпорация, как мы знаем, - это форма структурной организации крупной корпорации, осуществляющей прямые инвестиции из страны базирования в приемной государства.

Страна базирования - это страна, в которой располагается головное подразделение международной корпорации.

Дочерняя компания - компания, в которой иностранному инвестору принадлежит более 50% капитала.

Ассоциированная компания - компания, в которой иностранному инвестору принадлежит менее 50% капитала.

Филиал - компания, в которой иностранному инвестору принадлежит 100% капитала.

Международные корпорации бывают двух видов:

транснациональные компании (ТНК) - головная компания принадлежит капиталу одной страны, а ее филиалы расположены на территории разных стран мира;

многонациональные компании - головная компания принадлежит капиталу двух или больше стран, а филиалы расположены во многих странах мира.

Большая часть современных международных корпораций имеет форму ТНК. Характерными чертами ТНК являются:

• создание системы международного производства во многих странах мира, контролируемой из центра;

• высокая интенсивность внутрикорпоративной торговли между филиалами, расположенными в разных странах;

• относительная независимость в принятии операционных решений как от страны базирования, так и от приемной страны;

• глобальная структура занятости и мобильность персонала между странами;

• разработка, передача и использование передовых технологий в рамках замкнутой корпоративной структуры.

Главной причиной ПИИ является разная доходность вложения капитала в производство разных стран. Побудительные мотивы ПИИ лежат как в экономической, так и в политической сферах. Это такие стремления:

разместить капитал в той стране, где он приносит максимальную прибыль;

диверсифицировать риск;

преодолеть импортные барьеры международной торговли;

обеспечить доступ к природным ресурсам и дешевой рабочей силы;

сократить транспортные расходы на доставления товара потребителю;

преодолеть узость внутреннего рынка.

На объемы экспорта и импорта ПИИ влияет ряд факторов:

• технологическое лидерство, размер корпорации, уровень квалификации рабочей силы, преимущества в рекламе, которая отражает накопленный опыт международного маркетинга. Эти факторы являются причинами как экспорта, так и импорта ПИИ, что приводит к перекрестных инвестиций;

• высокий уровень концентрации производства определенного товара в рамках корпорации, большой объем производства на внутренний рынок, потребность в природных ресурсах (Факторы экспорта ПИИ);

• потребность в капитале, более низкие издержки производства, более высокую защиту внутреннего рынка и его значительный объем (факторы импорта ПИИ).

Исходя из экспертных оценок наиболее благоприятные условия имеют такие страны (в убывающей): США, Канада, Япония, ФРГ, Швейцария.

Прямые иностранные инвестиции осуществляются, как правило, посредством, кредитования или путем приобретения акций на зарубежные предприятия, находятся в значительной степени в собственности инвестора или под его контролем.

В современном мире практически все страны вовлечены в процессы международного сотрудничества. Устоявшийся экономическое развитие невозможно без эффективного использование преимуществ от привлечения ПИИ из-за границы.

Важной тенденцией, определяющей развитие международного рынка инвестиций и облегчает международную миграцию капитала, является проведение национальными правительствами и международными организациями политики либерализации международного инвестиционного пространства и выработки унифицированных норм государственного регулирования инвестиционных процессов. Эти нормы содержатся как в двусторонних, так и в многосторонних межгосударственных, региональных соглашениях о защите и поощрении капиталовложений, действуют в рамках международных экономических организаций, в частности ВТО. Нормам государственного регулирования ПИИ относятся:

• предоставление государственных гарантий как страной базирования, так и приемной страной. Гарантией инвестиций на многостороннем уровне занимается Многостороннее Агентство по гарантированию инвестиций, созданное под эгидой Всемирного банка. Гарантии инвестиций также в Ломейской конвенции, подписанной странами ЕС и многими развивающимися странами. В соглашении «О торговых аспектах инвестиционных

мероприятий »(TRIMS), подписанной странами-членами COT, содержится прямой запрет использование в отношении иностранных инвесторов мер государственной промышленной политики;

• урегулированию инвестиционных споров. Так, в рамках стран-членов ОЭСР принято принцип международного арбитража, поскольку часто урегулирования споров на базе национального законодательства не устраивает как страны базирования, так и приемные страны. К тому же в структуре Всемирного банка создан Международный центр по урегулированию инвестиционных споров (МЦУИС)

• устранение двойного налогообложения;

• страхование зарубежных инвестиций;

• дипломатическая и административная поддержка. Например, практикуются правительственные переговоры с иностранными партнерами о создании наиболее благоприятных условий по рубежом для национальных инвесторов или приглашение представителей международного бизнеса в состав международных делегаций для обсуждения экономических вопросов.

Первое правило - правило входа. Если ТНК придерживаться определенных норм, им разрешается создавать филиалы и другие компании на территории других независимых государств, и для этого им не должны предприниматься препятствий. Но в большинстве случаев правительство может регламентировать сферы, где иностранному капиталу запрещается открывать филиалы или устанавливать ограничения его деятельности.

Второе правило - справедливый и недискриминационный режим. Это предусматривает предоставление иностранным инвесторам правового режима не менее благоприятного, чем национальным инвесторам. Это также означает свободу репатриации прибыли, заработной платы и других платежей.

Третье правило - правило прекращение контракта. Оно определяет право приемной страны в одностороннем порядке национализировать филиал ТНК при условии соблюдения действующего законодательства и выплатить иностранному инвестору нормальную компенсацию.

Четвертое правило - урегулирование споров. Для этого представители ТНК и представители приемной страны должны сесть за стол переговоров и решить спорные вопросы. При необходимости может быть применено право страны базирования или привлечен международный арбитраж.

Современное состояние и динамика рынка инвестиций

Благодаря мощному притоку прямых иностранных инвестиций в Окраины, что развиваются, 2004 год завершился ощутимым ростом глобальных потоков ПИИ, которые перед тем три года сокращались. Сравнению с 2003 г. мировой поток ПИИ в 2004 г. увеличился на 2% и достиг 648 млрд дол. Приток ПИИ в страны, развивающихся вырос аж на 40% (до 233 млрд долл.)., тогда как относительно развитых стран он уменьшился на 14%. В результате доля развивающихся стран в глобальном потоке ПИИ достигла 36% (табл. 8.1) - рекордного после 1997 г. уровня. Статус крупнейшего импортера ПИИ сохранили за собой США, за которыми шли Великобритания и Китай (рис. 8.1).

Особенно бурный рост потоков ПИИ в развивающихся, в 2004 г. объясняется несколькими факторами. Обострение конкуренции во многих отраслях заставляет компании искать новые пути повышения своей конкурентоспособности. Некоторые из них состоят в расширении деятельности в странах с динамичными рынками, формирующихся в интересах наращивания объема продаж, а также в рационализации производства через использование эффекта масштаба и снижения издержек производства. Высокие цены на многие сырьевые товары служат дополнительным стимулом для размещения ПИИ в странах, богатых такие природные ресурсы, как нефть и полезные ископаемые. Увеличение притока ПИИ в некоторые развитые государства и страны развивающихся в 2004 году было связано также с активизацией трансграничных слияний и поглощений (ЗИП). В 2004 г. ПИИ в новые проекты продолжали расти третий год подряд. Поэтому при условии дальнейшего экономического роста перспективы увеличение глобальных потоков ПИИ выглядят многообещающими.

Что касается оттока ПИИ, то в 2004 г. он вырос на 18% - до 730 млрд долл.. Этот прирост в основном приходился на компании развитых стран (637 млрд долл.).. И действительно, почти половина всех исходящих ПИИ происходят из трех стран: Соединенных Штатов, Великобритании и Люксембурга (рис. 8.2). Группа развитых стран остается большим чистым экспортером капитала в виде ПИИ: чистый отток превысил чистый приток на 260 млрд дол. В отличие от Европейского Союза, вывоз ПИИ из которого снизилось на 25%, т.е. до 280 млрд дол. (Самый низкий показатель за семь лет), большинство других развитых стран увеличили свои инвестиции за рубежом. Вывоза инвестиций из США выросло более чем на 90% и достигло рекордного уровня - 229 млрд долл.. (Табл. 8.2).

Суммарный объем накопленных ПИИ в 2004 г. оценивался в 9 трлн. Эта цифра связана с деятельностью примерно 70 тыс. транснациональных корпораций и 690 тыс. их зарубежных филиалов, общий объем продаж которых составил почти 19 трлн. По объему зарубежных активов крупнейшими в мире нефинансовыми ТНК компания «Дженерал электрик» (США), за которой следуют «Водафон» (Великобритания) и «Форд мотор» (США). Среди 100 крупнейших ТНК четыре компании, возглавляемые «Хатчинсона Вампоа» (Гонконг, Китай), базирующихся в развивающихся странах. Вместе с тем темпы интернационализации деятельности крупнейших ТНК, очевидно, снижаются. Хотя в 2003 г. их объемы продаж, численность занятых и размер активов за рубежом в абсолютном выражении выросли, относительная значимость этих показателей немного упала через активизацию предпринимательской деятельности в одних странах базирования. Японские и американские ТНК, как правило, не столь транснациональные, как их европейские аналоги. 50 ведущих ТНК стран развивающихся которые имеют не столь богатый опыт внешней экспансии, еще менее транснациональные, однако разрыв между ТНК развитых стран и стран, развивающихся в этом плане сужается.

Международные инвестиции в услуги, особенно финансовые, продолжали стабильно расти, составляя основную часть мировой суммы накопленных ПИ И. В 2004 г. низкие процентные ставки, рост доходов и повышение цен на активы, особенно в развитых странах, способствовали активизации слияний и поглощений (ЗИП), в том числе трансграничных, в секторе услуг. Стоимость таких операций выросла на 28% и достигло 381 млрд долл.. Подобные операции сыграли важную роль в процессе структурной перестройки и консолидации многих отраслей, особенно в развитых странах. В 2004 г. крупнейшим ЗИП стоимостью 16 млрд дол. стало приобретение «Эбби Нэшнл »(Великобритания) компанией« Сантандер Сентраль Испано »(Испания). В развивающихся, на трансграничные ЗИП приходилось более скромная доля ПИИ, хотя фирмы из этих стран все чаще участвуют в подобных сделках. Рост потоков ПИИ в развивающихся, было главным образом связано с финансированием новых проектов, особенно в Азии. В 2004 г. примерно половина всех проектов создания новых и расширения действующих предприятий в странах развиваются, было зарегистрировано в Китае и Индии.

Среди трех основных форм ПИИ в мире преобладают инвестиции в акционерный капитал. В прошлом десятилетии на долю такой формы финансирования приходилось почти 2/3 суммарных потоков ПИИ. Доля других форм ПИИ - внутрифирменных займов и реинвестирования доходов - в среднем составляла соответственно 23 и 12%. Соотношение этих двух форм финансирования сильно колеблется в зависимости от ежегодных изменений в политике репатриации прибылей и дивидендов или от необходимости погашение кредитов Заметные различия в характере финансирования ПИИ существуют и между развитыми и развивающимися; в последних реинвестирования доходов неизменно играет более важную роль.

ПИИ, по-прежнему превышают другие потоки частного капитала в страны, развиваются, а также официальную помощь развитию (ОПР). В 2004 г. на них приходилось более половины всего притока ресурсов в развивающиеся страны, и они намного превышали объемы ОПР. При этом основная часть ПИИ направляется лишь в несколько развивающихся стран, тогда как ОПР остается важнейшим источником финансирования в целом ряде других развивающихся стран. Это прежде всего касается наименее развитых стран (НРС), хотя в отдельных странах этой группы приток ПИИ превышает ОПР.

Страны мира продолжают вводить в действие новое законодательство и нормы регулирования, чтобы сделать свой инвестиционный климат более привлекательным для инвесторов.

С 271 изменения, внесенного в режим ПИИ в 2004 г., в 235 случаях речь шла о открытие новых областей для ПИИ и о новых средствах стимулирования. Кроме того, более 20 стран в своем стремлении привлекать больше ПИИ снизили ставки налогообложения доходов компаний. В то же время в странах Латинской Америки и Африки состоялась ряд политических изменений в отношении усиления режима регулирования иностранных инвестиций, особенно в сфере природных ресурсов. На международном уровне количество двусторонних инвестиционных договоров (ДИД) и договоров об избежании двойного налогообложения (ДЗПО) достигла в 2004 г. соответственно 2392 и 2559, причем большинство таких договоров развивающиеся, заключали между собой. На региональном и глобальном уровнях были заключены и новые международные инвестиционные соглашения, которые могут способствовать усилению открытости экономики стран перед ПИИ. Различные международные соглашения как правило, становятся все более сложными и комплексными по содержанию, и в них чаще вносятся связанные с инвестициями вопросы, которые ранее не касались. Вместе с тем с увеличением числа международных инвестиционных соглашений все чаще становятся споры между инвесторами и государствами.

В целом влияние ПИИ на развитие международных экономических отношений, на состояние мирового производства, экономик стран-инвесторов и стран-реципиентов является неоднозначным.

Общий экономический эффект ПИИ проявляется в том, что перемещение инвестиций от одной страны к другой увеличивает объем совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства. При этом в стране, которая вывозит капитал, доходы его владельцев растут, а доходы владельцев других факторов производства (труда и земли) сокращаются. В стране, ввозит капитал, доходы владельцев капитала уменьшаются, а доходы владельцев других факторов производства увеличиваются.

Страны-инвесторы ПИИ оказывают на отдельные приемные страны как положительный, так и негативное влияние. Относительно первого, то ПИИ способствуют накоплению капитала, принося вместе со средствами новые технологии производства и управления, уменьшая безработицы, стимулируя внутреннюю конкуренцию. Положительно влияют ПИИ и на состояние платежного баланса, уменьшая зависимость страны от импорта за счет внутреннего производства и на время сокращая дефицит по текущим операциями. Негативное влияние ПИИ на приемной страны состоит в том, что они создают опасность:

• зависимости от проводимых новых технологий;

• оттока кадров в исследовательские центры головного предприятия в стране базирования;

• подавление конкуренции;

• нарушение трудового законодательства

• увеличение импорта товаров, необходимых транснациональной корпорации;

• экономического и политического вмешательства ТНК в деятельность правительства приемной страны.

Негативные последствия ПИИ весьма существенные, особенно для развивающихся стран, однако в условиях нехватки инвестиционных ресурсов большинство реципиентов стремятся привлечь иностранный капитал путем предоставления налоговых и других льгот.

Для страны базирования положительный эффект ПИИ превышает такие негативные последствия, как сокращение рабочих мест, выведение из-под налогообложения части прибыли ТНК, возможность потери последним конкурентных позиций на мировом рынке вследствие недостаточного использования технологических преимуществ.

Наконец, для ТНК прямые иностранные инвестиции, как уже отмечалось, выступают инструментом создания системы международного производства, размещенного во многих странах, но контролируемого из одного центра.

Прямые иностранные инвестиции в экономику Украины

По подсчетам Министерства экономики Украины, необходимость в инвестициях для скорейшего реформирования нашей экономики составляет сейчас более 40 млрд дол., с которых инвестиции в приоритетные направления распределяются следующим образом: металлургия - 7 млрд долл.., Машиностроения - 5 млрд, транспорт - 3,7 млрд, химия и нефтехимия - 3,3 млрд дол. Что же касается ПИИ, уже осуществленных в Украину, то их общий объем на 1 октября 2005 г. составил 9532200000 долл. (Табл. 8.3). Основными формами привлечения инвестиций составляли денежные взносы (66,5% объема всех вложений) и взносы в форме движимого и недвижимого имущества (28,4%). При этом промышленные предприятия получили более половины объема инвестиций.

Прямые иностранные инвестиции поступают в Украину более чем из 100 стран мира, в том числе из стран СНГ и Балтии - 3,3% общего объема, из других стран - 96,7%.

Наиболее инвестиционно привлекательными отраслями в Украине являются пищевая промышленность и переработка сельскохозяйственных продуктов (18,1% общего объема инвестиций), оптовая торговля и посредничество в торговле (14,7%), финансовая деятельность (8,2 %), Машиностроение (7,8%), транспорт (7%), химическая и нефтехимическая промышленность (5,3%), производство кокса, продуктов нефтепереработки и ядерного топлива (4,1%), операции с недвижимостью, сдача в аренду и услуги юридическим лицам (4%), металлургия и металлообработка (3,9%), добывающая промышленность (3,8 %).

Объемы ПИИ в Украину могли бы существенно возрасти при условии стабильности украинской рынков, законодательства, политики и валюты, т.е. в целом по предсказуемости экономического и социально-политического развития нашего государства. Кроме этих серьезных макроэкономических проблем, специалисты Организации промышленного развития при ООН (ЮН ИДО) определили и ряд важных микроэкономических вопросов, возникающих при инвестировании. Это незнание руководителями предприятий Украины принятых в мировой практике правил или их игнорирование, отсутствие опыта работы с иностранными инвесторами, а также нежелание руководителей предприятий идти на материальные затраты в процессе привлечения инвестиций.

Портфельные инвестиции

Этот тип инвестиций составляют краткосрочные (кредитные векселя и т.п. сроком до одного года и менее) и долгосрочные вложения (приобретение акций в зарубежном предприятии, которое не принадлежит и неподконтрольное инвестору). Основными целями инвестирования является получение прибыли и безопасность вложений.

Под безопасностью вложений понимают неуязвимость инвестиций к потрясениям на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Наиболее безопасными считаются вложения в облигации государственных займов; наиболее рискованными - в акции молодой наукоемкой компании, которые одновременно могут быть наиболее выгодными по доходности и ростом инвестиций. Максимизация дохода на инвестиции обычно связана с низким уровнем безопасности.

Оптимальное сочетание безопасности и доходности достигается тщательным отбором и периодической ревизией ценных бумаг.

Наращивать вложения могут только держатели обыкновенных акций. По акциям только часть прироста капитала зачисляется в доход инвестора и облагается обычным подоходным налогом.

Интерес к росту капитала породил целый класс ценных бумаг, которые именуются "Бумагами роста". Основными видами доходов с правом на налоговые льготы: проценты по безналоговых муниципальных облигаций и ценных бумаг казначейства, доходы по акциям с налоговым защитой. Постоянный доход приносит аннуитет - рентовий контракт, дающий право аннуитанту на получение пожизненной ренты.

Некоторые инвесторы при выборе ценных бумаг предпочитают их ликвидности (Рыночности). Под ликвидностью понимается возможность быстрого и безубыточного для инвестора превращения ценных бумаг в деньги.

Ни один ценная бумага не имеет таких качеств, которые обеспечивали бы достижение всех перечисленных целей. Механизм рынка ценных бумаг действует так, что когда ценные бумаги действительно надежные, то доходность будет низкой, поскольку рост спроса на них повысит цену и собьет доходность. Аналогичным образом складывается отношение между такими качествами ценных бумаг, как перспектива роста капитала и доходность.

Оптимальность портфеля ценных бумаг достигается диверсификацией вложений, когда капитал распределяется между определенным количеством различных ценных бумаг, а также регулярным пересмотром портфеля. Принято ограничивать инвестиции в один вид ценных бумаг 5-10% общей стоимости портфеля. Основная часть операций с ценными бумагами проводится на фондовом рынке.

Фондовый рынок - это механизм для заключения соглашений между теми, кто предлагает ценные бумаги, и теми, кто предлагает деньги. В операции купли-продажи на фондовом рынке продавцом считается тот, кто продает ценные бумаги, а покупателем - владелец денег. Ценная бумага противостоит деньгам как особый товар, выпуск которого в обращение называется эмиссией.

Продавцы ценных бумаг (они являются и потребителями инвестиционного капитала) называются эмитентами, а покупатели ценных бумаг (они есть и поставщиками инвестиционного капитала, и держателями ценных бумаг) - инвесторами. Эмитент - только первый продавец ценных бумаг, который выпускает их для получения денег, необходимых ему для собственной деятельности. Он выпускает ценные бумаги от своего имени и несет ответственность за них. При этом эмитент может продавать ценные бумаги не их конечному держателю, а посреднику (перекупщику), первоначально выступает как покупатель, а потом как продавец ценных бумаг. Откуда понятия «Эмитент» и «продавец» совпадают только на первичном рынке ценных бумаг. На вторичном рынке, где происходит их перепродажа, эти понятия уже не аналогичны.

Единственным источником инвестиционного капитала сбережения. Последние возникают, когда доходы предприятий, правительства и отдельных граждан превышают их расходы. Крупнейшими поставщиками инвестиционного капитала индивидуальные заощадникы. Личные сбережения (в форме банковских депозитов, сертификатов пенсионных фондов, облигаций государственных займов, корпоративных ценных бумаг, страховых полисов и т.п.) достигают 20-30% всех сбережений.

Нефинансовые корпорации являются главными создателями инвестиционного фонда (около 60% в развитых странах), но их сбережения, приобретая форму нераспределенной прибыли и амортизационных отчислений, части остаются внутри корпорации. Финансовые потребности корпораций, как правило, превышают их сбережения. А потому на рынке инвестиционного капитала предпринимательский сектор выступает как чистый конечный заемщик-потребитель инвестиционного капитала. Государственный сектор также обычно выступает чистым заемщиком.

По конституции многих стран, местные органы власти могут выпускать ценные бумаги как для собственных, так и для зарубежных инвесторов. Стоимость муниципальных ценных бумаг определяется способностью местных органов выплачивать проценты и соблюдать сроки погашения долга.

Институциональными поставщиками инвестиционного капитала являются коммерческие банки, траст-компании, страховые и пенсионные фонды. Коммерческие банки проводят финансовые операции преимущественно на денежном рынке, где они выступают покупателями и продавцами казначейских билетов и других государственных ценных бумаг со сроком погашения не более трех лет. На рынке инвестиционного капитала их роль не такая значительная. Банки могут выпускать свои акции. Траст-компании выполняют агентские функции по управлению и хранения индивидуальных портфелей ценных бумаг и передачи акций. Траст может быть опекуном корпоративных облигаций и тому подобное. Инвестиционная деятельность страховых компаний и пенсионных фондов лежит в сфере высокодоходных долгосрочных ценных бумаг. Страховой бизнес является мощным держателем институциональных сбережений. Пенсионные фонды также являются крупными покупателями высокодоходных государственных и корпоративных ценных бумаг, поскольку доход на инвестиции пенсионных фондов не облагается налогом.

Размещение ценных бумаг за рубежом имеет два варианта: в иностранных облигациях или еврооблигациям. Иностранные облигации страны А де-номинируются в валюте страны В и размещаются в этой стране. Еврооблигации гражданства не имеют.

Иностранный сектор (иностранные корпорации, правительства и отдельные граждане) может быть и чистым заемщиком, и чистым заощадником отношении данной страны. Если иностранный сектор имеет отрицательный баланс движения капитала с данным государством, то он выступает по нее чистым кредитором, если баланс положительный - чистым должником.

Особое место на фондовом рынке занимает центральный банк страны. Он выпускает государственные облигации, выплачивает по ним проценты и погашает их. Для управления правительственными депозитами центральный банк особый счет для укладки избытка правительственных доходов в ценные бумаги (обычно самого же правительства).

Одной из задач центрального банка является управление государственным долгом: определение свойств облигаций, условиями их выпуска, места размещения, изменения состава долга.

Государственный долг представляет собой кумулятивный (за все годы) дефицит государственного бюджета. Он состоит из рыночных и нерыночных облигаций.

Рыночные облигации - это казначейские векселя, которые продаются министерством финансов центральному банку по его заявке. Срок погашения - до одного года. Это также казначейские ноты и казначейские облигации, которые имеют купоны, на которых указан процент и дату их выплаты. Срок погашения - от двух до ЗО лет.

Нерыночные облигации - это сэкономленные и другие облигации, которые регистрируются на имя держателя и не могут быть проданы по рыночной стоимости. Сэкономленные облигации могут быть проданы по номинальной стоимости в любое время, что делает их высоколиквидными. Периодически правительство выпускает облигации, деноминированные в иностранной валюте для размещения за рубежом. Основная цель таких выпусков - обеспечить стабильность валютного курса.

Управляя государственным долгом, центральный банк собирает и обрабатывает экономическую информацию, следит за изменениями спроса на ценные бумаги, уровнем процента и ликвидности на рынке ценных бумаг. Он также заботится об условиях маркетинга и распределение облигаций, согласовывая свою фондовой политику по кредитно-денежной и фискальной.

Как отмечалось, сделки купли-продажи ценных бумаг осуществляются на рынке ценных бумаг через посредников - инвестиционных дилеров и брокеров. Посредники предоставляют услуги и эмитентам, и инвесторам в осуществлении фондовых операций. Брокер ведет такие операции на основе договора с клиентом и его средства. За услугу брокер получает комиссионные, поэтому брокерская деятельность относится к разряда комиссионной.

Дилер осуществляет операции от своего имени и за свой счет с целью перепродажи ценных бумаг третьим лицам или для формирования собственного их резерва. Так дилерская деятельность относится к числу коммерческих.

Кроме этих двух видов услуг, на рынке ценных бумаг осуществляется депозитарная деятельность:

хранения и передачи ценных бумаг и связанный с этим их учет;

сбор, сверка, корректировка документов и осуществления взаимных расчетов (Расчетно-клиринговая деятельность);

действует регистратор - юридическое лицо, которое ведет реестр владельцев ценных бумаг.

Посреднические операции по выпуску и обращению ценных бумаг могут выполнять:

банковские учреждения;

инвестиционные компании, сочетающих функции финансового посредника и институционального инвестора;

предприятия, специализирующиеся на работе с ценными бумагами и осуществляют посредническую деятельность по выпуску и обращению ценных бумаг.

Организационно оформленным и постоянно действующего рынка ценных бумаг является фондовая биржа - Добровольное объединения посредников фондового рынка.

Главные тенденции современного развития мирового фондового рынка

Общий объем мирового фондового рынка в 2000 г. примерно равен 60 трлн долл. При этом 24 трлн приходилось на рынок акций и 36 трлн - на долговые обязательства. Половина всего мирового рынка как по акциям, так и по обязательствам приходится на США. Обороты на рынке акций составляют 800 млрд долл.. в день, а на рынке облигаций - 950 млрд долл.. Суммарные обороты фондового рынка почти равнялись с оборотами валютного рынка (1,9 трлн.).

Главными тенденциями современного развития мирового фондового рынка являются:

• рост валютного фактора в операциях фондовых рынков. Нестабильность валютных курсов оказывает существенное влияние на движение финансовых потоков между рынками развитых стран;

• усиление взаимозависимости национальных фондовых рынков. Это проявляется прежде у практически синхронном повышении или падении курсов ценных бумаг на национальных рынках капиталов разных стран;

• рост амплитуды колебаний курсов ценных бумаг. Синхронное колебание движения котировок ценных бумаг на национальных рынках создает условия для увеличения масштабов их колебаний и длительности циклов движения курсов;

• усиление влияния рынка капиталов на экономику. Высокая конъюнктура на фондовых рынках развитых стран способствует поддержанию высокой деловой активности, стимулированию научно-технического прогресса, модернизации производства, концентрации капитала. Например, в США 60% общего объема ежегодных инвестиций в экономику приходится на компании, связанные с новейшими технологиями;

• изменение инфраструктуры фондового рынка. Применение компьютерных телекоммуникационных технологий обостряет конкурентную борьбу всех инфраструктурных элементов фондового рынка и его участников, заставляет их совершенствоваться технически, организационно и технологически. Прежде меняется организация деятельности фондовых бирж: они расширяют спектр финансовых услуг, формируют биржевые альянсы и союзы. Особенностью инфраструктуры мирового фондового рынка является равенство объемов операций на биржевом и внебиржевом фондовом рынке.