Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

2. Составные части платежного баланса

Ориентиром для разработки платежного баланса есть стандартные схемы, которые периодически готовит и публикует Международный валютный фонд. Очередной (пятый) руководство, что действует ныне опубликован в 1993 году.

Украина начала составлять платежный баланс по рекомендациям Международного валютного фонда, начиная с 1992 года. Главными проблемами в этой области является недостаточность информационной базы. Поэтому в нашей стране платежный баланс составляют с некоторыми отступлениями от методических рекомендаций МВФ, заставляет последний перечислять его по единой методике и в единую валюту - доллары США. Учитывая временный такого положения, методику составления платежного баланса рассматривать по схеме, которую рекомендовал МВФ.

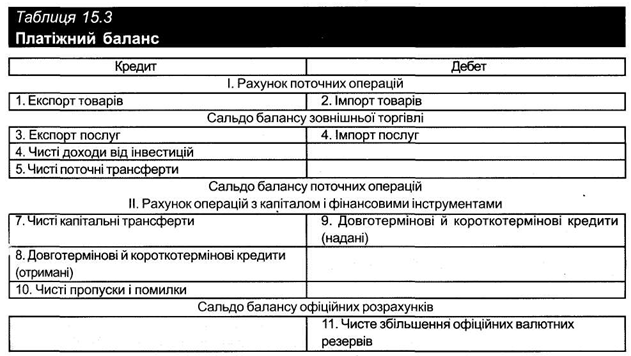

Платежный баланс согласно стандартной классификации, разработанной МВФ, включает в себя два счета: счет (баланс) текущих операций и счет операций с капиталом и финансовыми инструментами.

В счете (балансе) текущих операций находят свое выражение все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцам, а также чистые доходы от инвестиций и чистые текущие трансферты.

Разница между товарным экспортом и товарным импортом составляет торговый баланс. В торговом балансе экспорт товаров отражает поступления платежей, а импорт - выплаты. Анализ торговых балансов отдельных стран дает представление о совокупный объем международной торговли.

Показателем оценки состояния торгового баланса является его сальдо. Наличие активного сальдо торгового баланса - это свидетельство здорового состояния экономики. Считают, что оно выражает рост спроса на товары данной страны, и покупатели на внутреннем рынка отдают предпочтение товарам местного производства, а не импортным. Хотя возможное воздействие и других факторов. Превышение экспорта над импортом в Украину может быть следствием неблагоприятного инвестиционного климата, через вяло закупают за рубежом оборудования и ноу-хау, несмотря на острую потребность в них для структурной перестройки.

Параллельно с движением товаров происходит торговля услугами. Баланс услуг включает такие статьи, как перевозки грузов и людей, телекоммуникационные услуги, реклама, ярмарки и т. д. Поступление платежей в балансе услуг - это «экспорт» услуг туристам из-за границы (и продажу товаров туристам), транспортные услуги Украинский организаций иностранцам (включая выплатами страховых компаний), поступления дивидендов, тантьем, роялти, процентов и сборов.

Услуги, входящие в счета текущих операций, делятся на Нефакторные и факторные. Типичными для первых являются платежи за пользование интеллектуальной собственностью (патентами, авторскими правами), расходы, связанные с международным туризмом, транспортом, страхованием. Информацию о них можно получить только при помощью косвенных расчетов.

В факторных услуг, формирующих баланс текущих операций, относят чистые доходы от инвестиций. Они связаны с «чистым экспортом» кредитных услуг, т.е. услуг национального денежного капитала, который вкладывают за рубежом. К настоящей статьи входят собственно доходы на инвестиции, проценты по долговым обязательствам, а также оплата труда резидентов, работающих за рубежом. Если национальный капитал за рубежом дает больший объем процентов и дивидендов, чем иностранный, инвестированный в Отечестве, то чистые доходы от инвестиций будут положительными, в противном случае - отрицательными.

Чистые текущие трансферты включают в себя переводы частных и государственных средств в другие страны без получения за них товаров и услуг (пенсии, денежные переводы за границу, подарки, бесплатная помощь зарубежным странам). Поскольку переводы текущих трансфертов осуществляют без заметного притока ценностей, то искусственно вписывают дебетовую ленту, с целью сохранения принципа двойного счета.

В анализе счета текущих операций широко используют понятие «положительное сальдо баланса текущих операций »и« дефицит баланса текущих операций ». О положительное сальдо баланса текущих операций речь идет тогда, когда доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг. Дефицит баланса текущих операций возникает при превышении расходов на товары и услуги из-за границы, а также при превышении текущих трансфертов над доходами от продажи товаров и услуг границу, тем самым вызывая возникновения или динамику задолженности страны другим странам. Чтобы профинансировать дефицит счета текущих операций платежного баланса, можно воспользоваться тремя возможностями:

• продать часть активов иностранцам, то есть за счет вложения иностранного капитала в экономику нашей страны в форме прямых или портфельных инвестиций;

• получить кредит от иностранного банка, правительства другой страны или международной организации;

• сократить официальный валютный резерв, который есть в распоряжении Национального банка Украины.

Достаточно воспользоваться опытом Украины, чтобы убедиться, что финансирование текущего счета не безгранично. Кредиторы приостанавливают предоставление кредитов, когда видят, что исчерпываются активы, на которые есть спрос, и до минимума сведены официальные валютные резервы. Как правило, в таком случае приходится сокращать расходы страны за рубежом или искать возможности наращивания экспорта товаров и услуг.

Счет операций с капиталом и финансовыми инструментами освещает все международные операции с активами страны, связанные с их покупкой и продажей, а также чистые капитальные трансферты (бесплатной передаче собственности на основной капитал). Заметим, что предоставление кредитов означает расходы на покупку активов за рубежом (акций, облигаций, недвижимости и т. д.), а их получения - поступления от продажи активов.

Когда речь идет о движении капиталов, подразумевают займы, предоставляемые или получают граждане и правительства. Для определения, какие статьи счета операций с капиталом и финансовыми инструментами является кредитом, а какие - дебету, Пол А. Самуэльсон и Вильям Д. Нордхауз предлагают правило. По Родины надо исходить из того, что она экспортирует и импортирует акции, облигации и другие ценные бумаги, или еще короче - экспортирует и импортирует долговые обязательства в обмен на иностранную валюту. Это дает основания рассматривать названные виды экспорта и импорта по аналогии с другими. Когда осуществляют внешний заем для финансирования дефицита счета движения капиталов, то за границу пересылают казначейские обязательства, а взамен получают валюту. Кредит это или дебет? Безусловно, эта операция касается кредита, потому что в Украину привлекают больше валюты.

Формами предоставления долгосрочных кредитов являются прямые и портфельные инвестиции. К прямых инвестиций относятся вложения в зарубежные компании, при которых инвестор получает пакет акций, или поступления в страну от юридических или физических лиц, которые претендуют на право собственности на инвестированный капитал. Все остальные инвестиции считают портфельными.

В то время, как платежным балансом измеряется международное движение товаров, услуг и капитала за однолетний период, состояние иностранных инвестиций представляет общий объем и распределение активов страны за рубежом и зарубежных активов в стране на конец года. Следовательно, платежный баланс представляет концепцию движения, а состояние иностранных инвестиций (часто его называют балансом международной задолженности) - концепцию фондов.

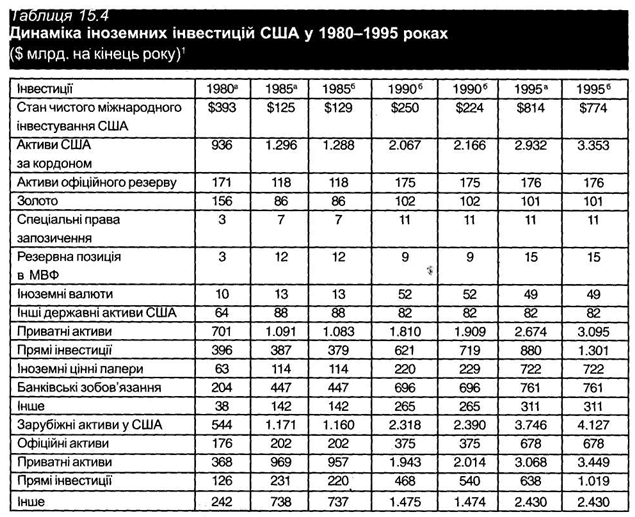

Ценность отчетности по международным инвестициям можно продемонстрировать на примере платежных балансов США, показатели которых систематизированы по состоянию на конец 1980, 1985, 1990 и 1995 годах в таблице 15.42. Самое важное, что ее можно использовать для прогнозирования будущего притока доходов или поступлений от иностранных инвестиций страны и потока платежей по иностранным инвестиций, которые осуществляют в данную страну.

В таблице 15.4 приведены объемы иностранных инвестиций США на конец 1980, 1985,

1990 и 1995 годах. Представлены два различных измерения. Первый из них (год отмечен буквой а) оценивает прямые иностранные инвестиции по текущей стоимости, в то время как второй (год обозначен буквой б) - оценивает прямые иностранные инвестиции за рыночным ценам. За 1980 год подана только текущая стоимость прямых иностранных инвестиций. В период с 1980 до 1985 года из-за огромного спад рыночных цен на золото произошло резкое уменьшение золотых запасов.

Из таблицы 15.4 видно, что объемы иностранных инвестиций США (по текущей стоимости) резко сократились: в конце 1980 года сумма инвестиций составила $ 393 млрд., в 1985 - $ 125 млрд., 1990 - $ 251 млрд. и в конце 1995 года - $ 814 млрд. Такое же ухудшение произошло с 1985 по 1995 год, когда прямые иностранные инвестиции оценивали по рыночным ценам.

Из таблицы 15.4 также видно, что объем американских активов за рубежом вырос более чем втрое - с $ 936 млрд. в 1980 году до $ 2.932 млрд. в 1995 году, когда прямые иностранные инвестиции оценены по текущим ценам. Самым значительным было увеличение частных активов США за рубежом, особенно частное владение зарубежными ценными бумагами. В США иностранные активы росли еще более быстрыми темпами (Почти в 7 раз) - с $ 544 млрд. в 1980 до $ 3746 млрд. в 1995 году, когда прямые иностранные инвестиции определяли по текущим ценам.

Следует выделить важнейшие пункты в таблице 15.4. Во-первых, США Америки с 1985 по 1990 года впервые, начиная с 1914 года, стали страной-должником. Для одной из богатейших государств мира это было несколько странно. Во-вторых, быстрый рост зарубежных вкладов в американские ценные бумаги и банковских обязательств в пользу США произошло в результате увеличения процентных ставок и лучшей политической стабильности США по сравнению с другими странами, и благодаря этому было профинансировано около половины дефицита огромного федерального бюджета США середины 1980-х годов. Вследствие резкого ухудшение состояния иностранных инвестиций, начиная с 1980 года, США стали крупнейшей страной-должником в 1990-х годах.

Включение операций с капиталом и финансовыми инструментами к платежному баланса является своеобразным дополнением к балансу текущих операций. Оно позволяет получить так называемый баланс официальных расчетов. Наряду с операциями с капиталом и финансовыми инструментами, отражающие предоставления и получения долгосрочных и краткосрочных кредитов, а также чистые капитальные трансферты, до баланса официальных расчетов включают статью «Чистые пропуски и ошибки ». Благодаря этому реализуют возможность корректировки платежного баланса при выявлении ошибок и включения в него тех операций, которые остаются вне статистическим учетом, особенно когда это касается противозаконных операций.

Среди операций, проводимых на счета движения капиталов, одна настолько важной, что ее выделяют отдельно. Это - чистое увеличение официальных валютных резервов. Благодаря упомянутой операции учитывают покупку и продажу официальных валютных резервов Национального банка Украины и формируют информацию для регулирования макроэкономической ситуации в стране. В официальных валютных резервов относятся иностранные активы, которые Национальный банк хранит как буфер, предотвращает экономической катастрофе в стране. Когда официальные резервы состояли главным образом золота, но сейчас они включают значительный объем иностранных финансовых активов. Распространенными видами официальных валютных резервов в наше время являются: монетарное золото, иностранная валюта (наличные), депозиты и ценные бумаги иностранных правительств, специальные права заимствования (СДР) и резервная позиция в МВФ.

Специальные права заимствования (СДР) - это международные резервные средства, которые создал МВФ в 1969 году на основе межгосударственной договоренности как источник дополнительной ликвидности. СДР1 - это активы, которые дают доход, и которые распределяются между всеми государствами - членами МВФ пропорционально их квотам. В 1970 году СДР были распределены между членами МВФ во время его создания. Согласно инструкции МВФ страна-член этой организации должна предоставить другой стране свою национальную валюту в обмен на СДР, если только у нее уже накопилась количество СДР, втрое превышает полученную при начальном распределении сумму. Стоимость СДР сначала выражалась в золоте, однако с 1974 года курс СДР начали определять на основе корзины валют стран-участниц.

СДР открывают перед странами, которые входят в МВФ, новые кредитные возможности, о чем свидетельствует само название данной единицы. В отличие от этих существующих кредитных возможностей СДР подлежащих выплате, благодаря чему возникает постоянное дополнения к резервам стран-членов МВФ, а сами СДР функционируют как международная резервная валюта. Поскольку СДР является эквивалентом валюты, их можно использовать для уплаты долгов. МВФ может помогать своим членам, выделяя для них суммы иностранной валюты, которую они хотят купить за эквивалентную сумму своей валюты. Страна-член возвращает средства фонда, выкупая обратно свою валюту в течение трех-пяти лет за валюту, которую принимает фонд.

В регулировании платежного баланса сейчас главное место принадлежит валютам развитых стран, удельный вес которых в 1996 году достигла (не считая монетарного золота) 94,8%. В СДР приходилось 1,7%, резервная позиция в МВФ составляла 3,5%. Золото для регулирующей функции почти не используют.

Итак, статья «чистое увеличение официальных валютных резервов» отражает методы и источники регулирования платежного баланса официальных расчетов. Дефицит платежного баланса, под чем понимают баланс официальных расчетов, равно чистом продажи иностранной валюты Национальным банком. И наоборот, положительное сальдо платежного баланса точно равна чистым закупкам иностранной валюты Национальным банком.

Понятие «дефицит платежного баланса» непосредственно связано с понятием «кризис платежного баланса ». Дефицит означает, что страна не может погасить внешнюю задолженность, а возможности получения новых кредитов исчерпаны. Остается единственный путь макроэкономического регулирования платежного баланса - корректировка валютного курса, что может иметь негативные последствия для экономики.

В международных валютных расчетах используют показатель чистых официальных валютных резервов. Его значение состоит в том, что он является критерием оценки возможностей страны погасить задолженность перед иностранными кредиторами, а также служит показателем эффективности кредитно-денежной политики Национального банка. На основе чистых официальных валютных резервов рассчитывают показатель достаточности валютных резервов для оплаты импорта по формуле:

чистые резервы иностранной валюты

------------------------------------------ Х 12 месяцев.

общий объем импорта

Этот показатель характеризует период, в течение которого импорт может быть оплачен за счет имеющихся валютных резервов. От величины этого показателя зависит возможность получения международных кредитов, прежде всего странами с переходной экономикой и развивающимися странами. Принято считать, что в стране сложилась неблагоприятная ситуация для получения новых кредитов, если показатель достаточности резервов для оплаты импорта находится на уровне ниже трехмесячного покрытия импорта.

Украина начала составлять платежный баланс по рекомендациям Международного валютного фонда, начиная с 1992 года. Главными проблемами в этой области является недостаточность информационной базы. Поэтому в нашей стране платежный баланс составляют с некоторыми отступлениями от методических рекомендаций МВФ, заставляет последний перечислять его по единой методике и в единую валюту - доллары США. Учитывая временный такого положения, методику составления платежного баланса рассматривать по схеме, которую рекомендовал МВФ.

Платежный баланс согласно стандартной классификации, разработанной МВФ, включает в себя два счета: счет (баланс) текущих операций и счет операций с капиталом и финансовыми инструментами.

В счете (балансе) текущих операций находят свое выражение все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцам, а также чистые доходы от инвестиций и чистые текущие трансферты.

Разница между товарным экспортом и товарным импортом составляет торговый баланс. В торговом балансе экспорт товаров отражает поступления платежей, а импорт - выплаты. Анализ торговых балансов отдельных стран дает представление о совокупный объем международной торговли.

Показателем оценки состояния торгового баланса является его сальдо. Наличие активного сальдо торгового баланса - это свидетельство здорового состояния экономики. Считают, что оно выражает рост спроса на товары данной страны, и покупатели на внутреннем рынка отдают предпочтение товарам местного производства, а не импортным. Хотя возможное воздействие и других факторов. Превышение экспорта над импортом в Украину может быть следствием неблагоприятного инвестиционного климата, через вяло закупают за рубежом оборудования и ноу-хау, несмотря на острую потребность в них для структурной перестройки.

Параллельно с движением товаров происходит торговля услугами. Баланс услуг включает такие статьи, как перевозки грузов и людей, телекоммуникационные услуги, реклама, ярмарки и т. д. Поступление платежей в балансе услуг - это «экспорт» услуг туристам из-за границы (и продажу товаров туристам), транспортные услуги Украинский организаций иностранцам (включая выплатами страховых компаний), поступления дивидендов, тантьем, роялти, процентов и сборов.

Услуги, входящие в счета текущих операций, делятся на Нефакторные и факторные. Типичными для первых являются платежи за пользование интеллектуальной собственностью (патентами, авторскими правами), расходы, связанные с международным туризмом, транспортом, страхованием. Информацию о них можно получить только при помощью косвенных расчетов.

Чистые текущие трансферты включают в себя переводы частных и государственных средств в другие страны без получения за них товаров и услуг (пенсии, денежные переводы за границу, подарки, бесплатная помощь зарубежным странам). Поскольку переводы текущих трансфертов осуществляют без заметного притока ценностей, то искусственно вписывают дебетовую ленту, с целью сохранения принципа двойного счета.

В анализе счета текущих операций широко используют понятие «положительное сальдо баланса текущих операций »и« дефицит баланса текущих операций ». О положительное сальдо баланса текущих операций речь идет тогда, когда доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг. Дефицит баланса текущих операций возникает при превышении расходов на товары и услуги из-за границы, а также при превышении текущих трансфертов над доходами от продажи товаров и услуг границу, тем самым вызывая возникновения или динамику задолженности страны другим странам. Чтобы профинансировать дефицит счета текущих операций платежного баланса, можно воспользоваться тремя возможностями:

• продать часть активов иностранцам, то есть за счет вложения иностранного капитала в экономику нашей страны в форме прямых или портфельных инвестиций;

• получить кредит от иностранного банка, правительства другой страны или международной организации;

• сократить официальный валютный резерв, который есть в распоряжении Национального банка Украины.

Достаточно воспользоваться опытом Украины, чтобы убедиться, что финансирование текущего счета не безгранично. Кредиторы приостанавливают предоставление кредитов, когда видят, что исчерпываются активы, на которые есть спрос, и до минимума сведены официальные валютные резервы. Как правило, в таком случае приходится сокращать расходы страны за рубежом или искать возможности наращивания экспорта товаров и услуг.

Счет операций с капиталом и финансовыми инструментами освещает все международные операции с активами страны, связанные с их покупкой и продажей, а также чистые капитальные трансферты (бесплатной передаче собственности на основной капитал). Заметим, что предоставление кредитов означает расходы на покупку активов за рубежом (акций, облигаций, недвижимости и т. д.), а их получения - поступления от продажи активов.

Когда речь идет о движении капиталов, подразумевают займы, предоставляемые или получают граждане и правительства. Для определения, какие статьи счета операций с капиталом и финансовыми инструментами является кредитом, а какие - дебету, Пол А. Самуэльсон и Вильям Д. Нордхауз предлагают правило. По Родины надо исходить из того, что она экспортирует и импортирует акции, облигации и другие ценные бумаги, или еще короче - экспортирует и импортирует долговые обязательства в обмен на иностранную валюту. Это дает основания рассматривать названные виды экспорта и импорта по аналогии с другими. Когда осуществляют внешний заем для финансирования дефицита счета движения капиталов, то за границу пересылают казначейские обязательства, а взамен получают валюту. Кредит это или дебет? Безусловно, эта операция касается кредита, потому что в Украину привлекают больше валюты.

Формами предоставления долгосрочных кредитов являются прямые и портфельные инвестиции. К прямых инвестиций относятся вложения в зарубежные компании, при которых инвестор получает пакет акций, или поступления в страну от юридических или физических лиц, которые претендуют на право собственности на инвестированный капитал. Все остальные инвестиции считают портфельными.

В то время, как платежным балансом измеряется международное движение товаров, услуг и капитала за однолетний период, состояние иностранных инвестиций представляет общий объем и распределение активов страны за рубежом и зарубежных активов в стране на конец года. Следовательно, платежный баланс представляет концепцию движения, а состояние иностранных инвестиций (часто его называют балансом международной задолженности) - концепцию фондов.

Ценность отчетности по международным инвестициям можно продемонстрировать на примере платежных балансов США, показатели которых систематизированы по состоянию на конец 1980, 1985, 1990 и 1995 годах в таблице 15.42. Самое важное, что ее можно использовать для прогнозирования будущего притока доходов или поступлений от иностранных инвестиций страны и потока платежей по иностранным инвестиций, которые осуществляют в данную страну.

В таблице 15.4 приведены объемы иностранных инвестиций США на конец 1980, 1985,

1990 и 1995 годах. Представлены два различных измерения. Первый из них (год отмечен буквой а) оценивает прямые иностранные инвестиции по текущей стоимости, в то время как второй (год обозначен буквой б) - оценивает прямые иностранные инвестиции за рыночным ценам. За 1980 год подана только текущая стоимость прямых иностранных инвестиций. В период с 1980 до 1985 года из-за огромного спад рыночных цен на золото произошло резкое уменьшение золотых запасов.

Из таблицы 15.4 также видно, что объем американских активов за рубежом вырос более чем втрое - с $ 936 млрд. в 1980 году до $ 2.932 млрд. в 1995 году, когда прямые иностранные инвестиции оценены по текущим ценам. Самым значительным было увеличение частных активов США за рубежом, особенно частное владение зарубежными ценными бумагами. В США иностранные активы росли еще более быстрыми темпами (Почти в 7 раз) - с $ 544 млрд. в 1980 до $ 3746 млрд. в 1995 году, когда прямые иностранные инвестиции определяли по текущим ценам.

Следует выделить важнейшие пункты в таблице 15.4. Во-первых, США Америки с 1985 по 1990 года впервые, начиная с 1914 года, стали страной-должником. Для одной из богатейших государств мира это было несколько странно. Во-вторых, быстрый рост зарубежных вкладов в американские ценные бумаги и банковских обязательств в пользу США произошло в результате увеличения процентных ставок и лучшей политической стабильности США по сравнению с другими странами, и благодаря этому было профинансировано около половины дефицита огромного федерального бюджета США середины 1980-х годов. Вследствие резкого ухудшение состояния иностранных инвестиций, начиная с 1980 года, США стали крупнейшей страной-должником в 1990-х годах.

Включение операций с капиталом и финансовыми инструментами к платежному баланса является своеобразным дополнением к балансу текущих операций. Оно позволяет получить так называемый баланс официальных расчетов. Наряду с операциями с капиталом и финансовыми инструментами, отражающие предоставления и получения долгосрочных и краткосрочных кредитов, а также чистые капитальные трансферты, до баланса официальных расчетов включают статью «Чистые пропуски и ошибки ». Благодаря этому реализуют возможность корректировки платежного баланса при выявлении ошибок и включения в него тех операций, которые остаются вне статистическим учетом, особенно когда это касается противозаконных операций.

Среди операций, проводимых на счета движения капиталов, одна настолько важной, что ее выделяют отдельно. Это - чистое увеличение официальных валютных резервов. Благодаря упомянутой операции учитывают покупку и продажу официальных валютных резервов Национального банка Украины и формируют информацию для регулирования макроэкономической ситуации в стране. В официальных валютных резервов относятся иностранные активы, которые Национальный банк хранит как буфер, предотвращает экономической катастрофе в стране. Когда официальные резервы состояли главным образом золота, но сейчас они включают значительный объем иностранных финансовых активов. Распространенными видами официальных валютных резервов в наше время являются: монетарное золото, иностранная валюта (наличные), депозиты и ценные бумаги иностранных правительств, специальные права заимствования (СДР) и резервная позиция в МВФ.

Специальные права заимствования (СДР) - это международные резервные средства, которые создал МВФ в 1969 году на основе межгосударственной договоренности как источник дополнительной ликвидности. СДР1 - это активы, которые дают доход, и которые распределяются между всеми государствами - членами МВФ пропорционально их квотам. В 1970 году СДР были распределены между членами МВФ во время его создания. Согласно инструкции МВФ страна-член этой организации должна предоставить другой стране свою национальную валюту в обмен на СДР, если только у нее уже накопилась количество СДР, втрое превышает полученную при начальном распределении сумму. Стоимость СДР сначала выражалась в золоте, однако с 1974 года курс СДР начали определять на основе корзины валют стран-участниц.

СДР открывают перед странами, которые входят в МВФ, новые кредитные возможности, о чем свидетельствует само название данной единицы. В отличие от этих существующих кредитных возможностей СДР подлежащих выплате, благодаря чему возникает постоянное дополнения к резервам стран-членов МВФ, а сами СДР функционируют как международная резервная валюта. Поскольку СДР является эквивалентом валюты, их можно использовать для уплаты долгов. МВФ может помогать своим членам, выделяя для них суммы иностранной валюты, которую они хотят купить за эквивалентную сумму своей валюты. Страна-член возвращает средства фонда, выкупая обратно свою валюту в течение трех-пяти лет за валюту, которую принимает фонд.

В регулировании платежного баланса сейчас главное место принадлежит валютам развитых стран, удельный вес которых в 1996 году достигла (не считая монетарного золота) 94,8%. В СДР приходилось 1,7%, резервная позиция в МВФ составляла 3,5%. Золото для регулирующей функции почти не используют.

Итак, статья «чистое увеличение официальных валютных резервов» отражает методы и источники регулирования платежного баланса официальных расчетов. Дефицит платежного баланса, под чем понимают баланс официальных расчетов, равно чистом продажи иностранной валюты Национальным банком. И наоборот, положительное сальдо платежного баланса точно равна чистым закупкам иностранной валюты Национальным банком.

Понятие «дефицит платежного баланса» непосредственно связано с понятием «кризис платежного баланса ». Дефицит означает, что страна не может погасить внешнюю задолженность, а возможности получения новых кредитов исчерпаны. Остается единственный путь макроэкономического регулирования платежного баланса - корректировка валютного курса, что может иметь негативные последствия для экономики.

В международных валютных расчетах используют показатель чистых официальных валютных резервов. Его значение состоит в том, что он является критерием оценки возможностей страны погасить задолженность перед иностранными кредиторами, а также служит показателем эффективности кредитно-денежной политики Национального банка. На основе чистых официальных валютных резервов рассчитывают показатель достаточности валютных резервов для оплаты импорта по формуле:

чистые резервы иностранной валюты

------------------------------------------ Х 12 месяцев.

общий объем импорта

Этот показатель характеризует период, в течение которого импорт может быть оплачен за счет имеющихся валютных резервов. От величины этого показателя зависит возможность получения международных кредитов, прежде всего странами с переходной экономикой и развивающимися странами. Принято считать, что в стране сложилась неблагоприятная ситуация для получения новых кредитов, если показатель достаточности резервов для оплаты импорта находится на уровне ниже трехмесячного покрытия импорта.