Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

1. Монетарное равновесие при постоянном валютном курсе или наличия единой валюты на Родине и в загранице

1. Сальдо платежного баланса и торговая равновесие. Сальдо платежного баланса

отражает решения субъектов экономической системы на Родине и в загранице по таким операциям, как товародвижения, переводы и движение капитала. На эти решения влияет ряд факторов, таких как цены на товары и факторы производства (например, зарплата) на Родине и в загранице, имеющийся и ожидаемый валютные курсы, дивиденды от финансовых и реальных инвестиций. Цены, в свою очередь, зависят от приоритетов потребителей, вооруженности факторами производства, имеющейся инфраструктуры, инвестиционных тенденций и т. д.

Возникает вопрос, в каких случаях возникают дефицит и избыток платежного баланса и с помощью каких механизмов можно ликвидировать сальдо платежного баланса.

Торговую равновесие с равновесной относительной цене р = рИ/р2 (тема 10) определяют через условия спроса и предложения на Родине и в загранице, то есть через кривые обмена. Сравнительные ценовые преимущества устанавливают направление торговли.

Если сознательно допустить наличие денег, то товарной равновесии должна отвечать монетарное равновесие. Мы различаем при этом два случая: устойчивое и гибкий валютные курсы. Предположение устойчивого валютного курса означает, что относительную цену двух валют не учитывают при анализе. Можно представить себе две страны с одной валютой, например, золотом или евро.

2. Монетарное равновесие. Следует рассмотреть ситуацию, в которой деньги состоят из золотых монет

(Или имеющийся постоянный валютный курс, равный 1). Пусть дано номинальную денежную

массу МW, которая делится, в свою очередь, на номинальные денежные массы

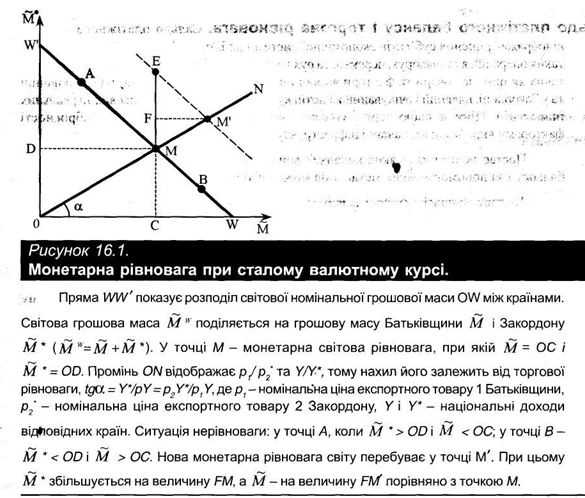

М и М * в двух странах, причем М ™ = М + М *. На рис. 16.1 прямая WW "показывает, каким образом денежная масса мира OW распределена между двумя странами. Точки А, В и М характеризуют аллокации денежной массы мира в двух странах. Точка М отражает распределение денежной массы между Родиной (ОС) и Заграницей (OD) 1.

Отечественные специалисты определяют денежную массу как «совокупность остатков денег, в всех их формах, находящихся в распоряжении субъектов денежного оборота на определенный момент. Такими субъектами являются частные лица, предприятия, хозяйственные организации, общественные объединения, государство и другие ».2 Согласно последним определением Национальной кредитного совета Франции, денежная масса (masse monetaire) - Это «совокупность ценных бумаг, которая состоит из денежной и квазигрошовои наличности »3. Одновременно во Франции различают

понятие «денежные средства» {disponibilites monetaires), которое означает «совокупность платежных средств, что в данный период и в данных географических границах (государства) предоставлены в распоряжение субъектов (индивидов, частных и государственных структур) ».1 По англо-и немецкоязычных стран, то эти понятия рассматривают как синонимы, для чего используют единый срок: английский - money supply и немецкий - Geldmenge. В этой теме денежная масса рассмотрена в широком смысле.

Тогда пусть номинальный спрос на деньги определяется лишь целью операций и зависит от доходов соответствии с коэффициентом к (доли общего дохода, которую экономические агенты содержатся в форме денег). Для упрощения принимаем, что этот коэффициент для двух стран является одинаковым. Реальный доход на Родине (Y) и в Иностранные (В *) рассматривают как заранее заданное, кроме этого, Родина и Заграница специализирующихся на производстве своих экспортных товаров.

Тогда равновесие на денежном рынке на Родине определяют как:

М = kP1Y. . (16.1)

Аналогичная формула для заграницы:

М * = крьY. (16.2)

Для достижения международной монетарной равновесия должна быть достигнута сначала равновесие денежных рынков в обеих странах.

Если (16.1) разделить на (16.2), то получаем:

Уравнение 16.3 является условием равновесия, оно определяет соотношение обоих денежных масс (МИМ *) в состоянии равновесия и зависит от национального дохода и относительной цены Р = Р/Р2-

Тангенс угла, образованного лучом ON (рис. 16.1), определяет относительная цене товарной торговой равновесия при заданных доходах населения (tg ОС = Y * / pY).

Относительную цену определяют через торговую равновесие; номинальные цены р] и р2 * устанавливают в соответствии с количественной теории денег. Для уравнений (16.1) и (16.2) при

Р2 '= Р / (16-4)

действует

М w = М + М * = к (PlY + р2Т) = кр, (Y + Г / р). (16.5) В формуле (16.5) все величины определены уровнем цен Родины, который является пропорциональным

в М *. Если мировая денежная масса увеличивается, то уровень цен Родины должен тоже возрасти. Изменение денежной массы влияет (с точки зрения количественной теории денег) на уровень цен при заданном коэффициенте к.

При единой валютной системы (золото) или устойчивого валютного курса равен 1, рост уровня цен не ограничивается Родиной. Согласно уравнению (16.4), он растет и в заграницу.

Итак, монетарное равновесие привязана к торговой через уравнение 16.3. Рисунки 10.3. и 16.1 изображают международную равновесие при постоянном курсе.

3. Факторы влияния на равновесие. Поскольку луч ON на рис. 16.1 отражает относительную цену и доходы Родины и заграницы, то он будет создавать разное угол, в зависимости от торговой равновесия. Низкая относительная цена для товара 1, низкий доход на Родине и высокий - в границей отображаются очень малым углом. Наклон луча ON характеризует определенное значение относительной цены и дохода в двух странах.

Предположим, что монетарная равновесие соответствует товарной равновесии в мире. Если мировые товарные рынки неуравновешенные, тогда и на денежном рынке тоже существует неравновесие (закон Вальраса). Однако баланс текущих операций Родины может быть уравновешенным, то есть

-Zl = РиЕ1 + РиЕ2 = 0.

Следует предусмотреть ситуацию и неравновесия (точка А на рис. 16.1), когда денежная масса Зарубежная великовата, а Родины - маленькая по сравнению с равновесной денежной массой. Иностранцы распоряжаются большим количеством денег, чем при равновесия в точке М (их спрос на товары в точке А недостаточный). Они будут уменьшать свою денежную массу, причем «избыточную» денежную массу использовать для импорта

товаров Родины. Этим Заграница уменьшает дефицит текущего баланса, приводит к сокращению денежной массы. Для Родины возникает избыток текущего баланса из-за роста экспорта, и его денежная масса растет. Есть неравновесие в точке А есть краткосрочной, так как система достигнет равновесия в точке М.

Рассмотрим монетарную равновесие в точке М и предположим, что Заграница увеличит свою денежную массу на отрезок ME (рис. 16.1). Тогда точка Е лежать на прямой, отражающая новое распределение денежной массы в мире (пунктирная параллель к WW ') • Точка Е, правда, не отражает равновесие, поскольку задана относительная цена р требует точки М '. В точке Е является слишком большая денежная масса уменьшается из-за дефицита торгового баланса. Обратная аллокация происходит до тех пор, пока не будет достигнута точка М '.

При единой валютной системы страна не может автономно определить свою денежную массу, яко сальдо торгового баланса экспансия денежной массы распространяется на другую страну. Одновременно уровень цен как в границей, так и на Родине приспосабливается к экспансии денежной массы в границей согласно уравнению (16.5).

В таблице 16.1 представлены механизмы уравновешивания платежного баланса и модели и теории, которые объясняют.

1. Изменения цены денежной массы как механизм уравновешивания сальдо текущего баланса в условиях устойчивого валютного курса. Сальдо текущего баланса можно уравновесить благодаря изменению денежной массы, проиндукованои сальдо и уровнем цен. Как доказательство приведена модель с агрегированным товаром и общим уровнем цен.

Если у границей денежная масса увеличивается, то равновесие на денежном рынке нарушается, субъекты экономической системы имеют больше денег, чем они хотят сэкономить. Как можно устранить это неравновесие? Субъекты экономической системы тратят деньги, чтобы уменьшить их количество. Расходы на товары тогда есть больше за доходы. Благодаря такому расходованию денег со временем восстановится равновесие на денежном рынке. Скорость перехода к новой равновесия зависит от склонности к расходованию.

Если иностранцы тратят деньги, то при заданном уровне цен существует избыточное спрос на товары. Для того, чтобы он уменьшился, должен вырасти уровень цен. Поскольку номинальный спрос на деньги зависит от уровня цен, то спрос на деньги в Иностранные возрастет, и тем самым уменьшится избыточное предложение денег (Частично). При постоянном валютном курсе уровень цен должен вырасти и на Родине благодаря закону об отсутствии разницы цен (международный взаимосвязь цен). Поэтому номинальный спрос на деньги граждан Родины растет, вызывая возникновения излишка спроса на деньги. Граждане накапливают деньги, и это приводит (через много периодов) к состоянию равновесия. В какой-то заданный период расходования денег иностранцами и накопления их гражданами Родины должны совпасть друг с другом.

Расходованию денег границей соответствует дефицит текущего баланса, а накоплению денег на Родине - его избыток. Размер сальдо текущего баланса зависит от склонности к расходованию (в границей) и к накоплению (На Родине). Поэтому сальдо и начальная экспансия денежной массы в Иностранные снова уменьшаются, а на Родине денежная масса растет, то есть происходит автоматическое уравнивание сальдо текущего баланса из-за изменения денежной массы, проиндукованои ним (см. тему 18).

2. Изменение относительной цены как механизм уравновешивания текущего баланса в условиях устойчивого валютного курса. При механизме уравновешивания текущего баланса, базируется на изменении цены денежной массы, относительную цену воспринимают как постоянную. Номинальные цены менялись в одном направлении, следовательно, влияние изменения относительной цены не был ощутимым. Однако допустимые изменения относительных цен между экспортными и импортными товарами стран могут варьировать.

В неоклассической модели теории чистой внешней торговли сальдо текущего баланса не возникает. Гибкие относительные цены с неоклассической модели уравновешивают текущий баланс, допуская, что условие стабильности (например условие Маршалла - Лернера) выполнена.

Рассмотрим ситуацию с соотношением цен С 'И/О1 на рис. 10.4. Родина должна спрос СН на товар 2, Заграница предлагает С "И, т.е. существует избыточное предложение товара 2.

Цена товара 2 должен упасть, относительная цена р/р2 должна расти, пока в точке S не установится равновесие. Растущая относительная цена приведет к уменьшению предложения товара 2 заграницы, одновременно растет спрос Родины. Если брать во внимание товар 1, то растущая относительная цена означает, что предложение Родины растет, а спрос заграницы уменьшается.

По теме 11 известно, что в неоклассической модели может возникать сальдо текущего баланса, если учитывать деньги, причем денежный рынок находится в условиях неравновесия.

Если, например, денежная масса в границей растет, то повышается и номинальная цена товара 2, который экспортирует Заграница. При данных условиях относительная цена при постоянной цене товара 1 на Родине должна уменьшаться (СИ / ОИ на рис. 10.4). Ниже относительная цена означает дефицит текущего баланса Зарубежная с его избытком на Родине.

Однако такая ситуация не является длительной, так как сальдо вызывает изменение денежной массы в обеих странах. На Родине денежная масса растет, а в границей - уменьшается.

Номинальные цены на Родине растут, а у границей приходят, относительная цена в свою очередь растет.

Описанный механизм изменения относительной цены зависит в основном от того, как спрос и предложение реагируют на изменение относительной цены, т.е. от эластичности. При большой эластичности, т.е. если кривые обмена на рис. 10.4 имеют малый наклон, изменения относительной цены вызывают большие отклонения сальдо текущего баланса. При неэластичности цен (кривые обмена имеют большой наклон) соотношению относительных цен не придают большого значения.

Изменения относительной цены как механизма приспособления играют большую роль в условиях реального экономического шока. Предположим, что в загранице меняются приоритеты на пользу товара 2 так, что кривая обмена Зарубежная смещается вниз и вправо.

Поскольку в одной стране существует единственное значение относительной цены, то в торговой равновесии отношение pt/p2 приходит, т.е. товар 2 будет для страны сравнению дорогим.

Для Родины невыгодным становится импорт товара 2, т.е. он уменьшается. Относительная цена приспосабливаться, пока на мировом рынке не воцарится равновесие. А это означает, что текущий баланс будет уравновешенным. Относительные цены могут определяться не только между экспортным и импортным товаром, но и между торговыми и неторговым товарами (тема 21).

3. Изменения дохода и занятости при фиксированных ценах на товары как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Уравнивание текущего баланса обуславливает изменениями дохода

и занятости. Если учитывать кейнсианскую точку зрения, то цены на товары являются зафиксированы и изменения относительных цен не отыграюсь важную роль. Если у границей растет национальный доход при экспансии денежной массы, то увеличивается спрос на экспорт Родины. Согласно национальный доход и занятость населения Родины повышаются. Высший национальный доход приводит, в свою очередь к рост импорта,

поэтому экспансивный импульс Зарубежная смягчается.

Экспорт, уменьшается при фиксированных ценах, способствует снижению доходов и занятости на родине. Снижение национального дохода приводит к сокращение импорта (дефицит текущего баланса уменьшается). В этом случае сокращение занятости можно интерпретировать как механизм уменьшения сальдо текущего баланса. Стоит отметить, что это приспособление не является достаточным для того, чтобы уравновесить текущий баланс.

Величина изменения занятости. Зависит в основном от склонности к импорту. При большой склонности к импорту на Родине может сильно расти конкуренция между иностранными и отечественными производителями.

При незначительной склонности Родины к импорту нужны сильные колебания занятости, чтобы сократить импорт для уравновешивания баланса.

4. Изменения дохода и занятости при гибких ценах как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Если у границей приходит спрос на экспортный товар Отечества при гибких ценах, то цены на него тоже приходят при одновременном уменьшении цен на товары-субституты импорта в границей. Если рассматривать двосекторну модель, то при снижении цен на факторы производства (Труд) в одном секторе произойдет их перемещения в другой сектор, т.е. спадать цена на товары сектора 2. Таким образом, гибкие цены возмещают часть утраченных экспортных шансов уменьшением дефицита текущего баланса, а индуцированные изменения занятости являются незначительными. Если же цены неэластичные, то при ниспадающем спросе Зарубежная на экспортный товар Родины можно ожидать большего дефицита текущего баланса на Родине.

Если цены быстро реагируют на изменения спроса и предложения на товарном рынке, то они гибкие. Кроме этого, гибкость цен обусловлена экономической политикой страны. При неэластичных ценах вышеупомянутые процессы приспособления не происходят.

5. Движение капитала как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Обсуждены к этому механизмы уравновешивания к товародвижения. Если учесть также движение капитала, то с его помощью можно тоже уравновесить платежный баланс. Тогда основой для анализа с точки зрения модели пакета ЦБ есть такое предположение: субъекты экономической системы наряду с деньгами, не дают процентов, вкладывают их в ценные бумаги.

Если исходить снова по экспансии денежной массы Заграницей, то оптимальный портфель ценных бумаг иностранных инвесторов будет нарушенным. Они много денег и мало ценных бумаг, т.е. проявляют спрос на ценные бумаги.

Если ценные бумаги в обеих странах взаимозаменяемы, то спрос заграницы на финансовые бумаги Родины растет, увеличивается курс. При этом возникает дефицит баланса движения капиталов в Заграницей (экспорт капитала Зарубежная) и соответственно избыток этого баланса на Родине (импорт капитала). Но с дефицитом баланса движения капитала в загранице снова уменьшается экспансия денежной массы; одновременно денежная масса на родине растет.

Движение капитала как механизм уравновешивания зависит главным образом от мобильности капитала. Если капитал является мобильным, то этот механизм срабатывает. Если же мобильность капитала ограничивается, то упомянутый механизм уравновешивания не имеет большого значения.

Важную роль для инвесторов играет взаимозаменяемость ценных бумаг Зарубежная и Родины.

Относительную цену определяем как р = p/p2 * W, (16.6)

'С измерениями:

Если умножить обе стороны уравнения 16.2 на валютный курс w, то получим

wM * = kwp * T. (16.7)

Уравнения 16.1 и 16.7 описывают монетарную равновесие при гибком валютном курсе, т.е. уравнение 16.7 заменяет уравнение 16.2, если учесть две валюты.

Разделив уравнение 16.7 на 16.1, получим:

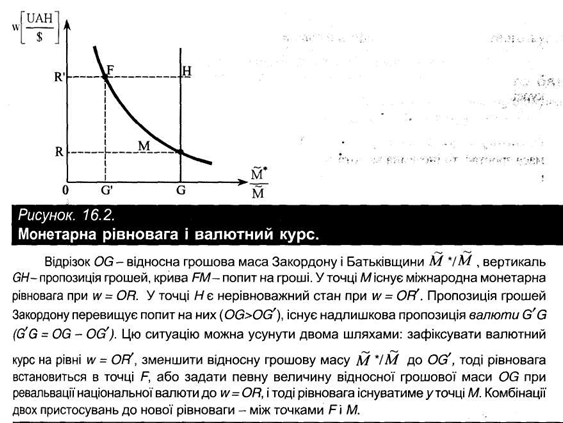

Уравнение 16.8 описывает монетарную равновесие между Родиной и границей с учетом валютного курса. При заданной относительной цене р, заданном доходе в данной стране и загранице и заданной денежной массе являются только одно значение валютного курса w, при котором существует равновесие на денежном рынке Родины и Границы. Произведение валютного курса и относительных денежных масс - величина постоянная.

На рис. 16.2 монетарное равновесие изображена с учетом двух валют. На горизонтальной оси предложение денег двух стран отображены как их соотношение. Отрезок OG характеризует относительную денежную массу между границей и Родиной (М * ИМ); вертикаль GH показывает функцию предложения денег. Площадь под кривой FM изображает спрос на деньги согласно уравнению 16.8; монетарная равновесие находится в точке М (пересечение двух кривых).

Если денежные массы Родины и заграницы заданные через OG, то равновесие в точке М может существовать только тогда, когда установится валютный курс OR.

Пусть валютный курс будет OR, а относительная предложение денег - OG. В данном случае это состояние неравновесия. Спрос заграницы на деньги (OG ') является по сравнению с предложения (OG) чуть, т.е. точка Н характеризует неравновесное состояние. В точке Н существует избыточное предложение денег Зарубежная. Точку Н можно, однако, интерпретировать и как заниженную стоимость валюты Родины. Если бы вместо валютного курса OR 'царил курс OR, то равновесие реализовалась бы в точке М.

Согласно этим анализом неравновесное состояние в точке Н может быть устранен двумя путями. Если зафиксировать валютный курс на OR ', то равновесие может установиться в точке F, причем относительная денежная масса уменьшится, т.е. денежная масса в Иностранные станет меньше (увеличится на Родине). Если же, наоборот, задано относительную денежную массу OG, то равновесие установится из-за увеличения стоимости местной валюты на OR. В конце концов могут возникнуть комбинации двух приспособлений. Результатом таких процессов будет новая монетарная равновесие на функцию спроса, если находиться между точками F и М.

1. Изменение цены денежной массы как механизм уравновешивания сальдо платежного баланса в условиях гибкого валютного курса. Если у границей денежная масса растет, то иностранная валюта обесценивается. Объемы экспорта Зарубежная растут, что приводит к уменьшению сальдо текущего баланса Родины сравнению с

случаем устойчивого валютного курса. Механизм цены денежной массы в этом случае имеет меньшее значение, чем при постоянном валютном курсе. Автоматическое приспособление через накопление и расходование денег, а также из-за изменения уровня цен теряет свой вес.

Если изменение относительной цены проигнорировать (как обычно при механизме цены денежной массы), то из уравнения 16.6 для взаимосвязи между изменениями уровня цен границей и на Родине и изменениями валютного курса получим теорию паритета покупательной способности:

w = p1-p2 (16.9)

Гибкий валютный курс уравновешивает сальдо текущего баланса, а при постоянном валютном курсе действует механизм изменения цены денежной массы и общего уровня цен.

2. Изменения относительной цены как механизм уравновешивания сальдо платежного баланса

В условиях гибкого валютного курса. При постоянном валютном курсе мы рассматривали импульс экспансии денежной массы Зарубежная, чтобы из-за роста номинальных цен вызвать изменение относительной цены, а именно - уменьшение р -pj/p2. Этого результата при гибком валютном курсе можно достичь также вследствие обесценивания иностранной валюты, то есть рост и / w. Для упрощения предположим, что номинальные цены остаются фиксированными. Тогда из уравнения 11.6 следует,

Обесценение иностранной валюты влияет на относительную цену. Соотношение обмена между товаром 1 и товар 2 спадает. Из-за девальвации (w падает) Заграница может уменьшить дефицит текущего баланса.

Изменения относительной цены имеют особое значение тогда, когда во внимание принимают неторговые товары. Поэтому вследствие обесценения (в границей) номинальная цена торговых товаров в иностранной валюте возрастает и увеличивается стимул для их производства.

Сектор торговых товаров в границей изымает факторы производства из сферы неторговых товаров, цена которых должна возрасти вследствие вторичного эффекта. Здесь происходит повышение относительной цены между торговыми и неторговым товарами (Реальное обесценивание).

3. Изменения дохода и занятости как механизм Уравновешивание сальдо платежного баланса в условиях гибкого валютного курса. Гибкий валютный курс действует по аналогии с гибкости цен на товары. При девальвации валюты в границей повышается конкурентоспособность товаров. Гибкие валютные курсы уменьшают колебания занятости, необходимые для достижения внешнеэкономического равновесия. Даже кейнсианская модель с фиксированными ценами на товары благодаря приспособлению валютного курса достигает гибкости.

4. Движение капитала как механизм уравновешивания сальдо платежного баланса в условиях гибкого валютного курса. Для двух различных валют ожидания изменения валютного курса имеет большое значение, поскольку портфельная равновесие определяется тем, что ожидаемые проценты от ценных бумаг на Родине и в загранице одинаковы.

Спрос на валюту (импорт Родины) и предложение валюты (импорт Зарубежная). После этого кратко освещены взаимосвязь валютного рынка с движением капитала и подробно обсуждены влияние изменения валютного курса на сальдо текущего счета платежного баланса. Это связано с валютным курсом и обменом товаров. Названа и следующие темы позволяют исследовать поведение курса на валютном рынке, осуществления международных финансовых операций и их влияние на экономику Украины в целом и в частности на проведение монетарной политики.

Несколько описательную характеристику валютного рынка дает Фредерик М. Мышкин. Приведем ее. «Большинство стран мира имеют свои собственные валюты: США доллар, Франция - франк, Бразилия - крузейро, а Индия - рупию. Торговля между странами вызывает обмен различных валют (или, как говорят, банковских депозитов, поименованных в различных валютах) друг на друга. Когда американская фирма, например, покупает иностранные товары, услуги или финансовые активы, то доллары США (банковские депозиты, поименованные в долларах США) нужно обменять на иностранную валюту (банковские депозиты, поименованные в иностранной валюте).

Купля-продажа валюты и банковских депозитов, поименованных в разных валютах, происходит на валютном рынке. Объем такого рода операций только в США составляет в среднем более 100 млрд. дол. ежедневно. Операции, которые проводят на валютном рынке, устанавливают курсы, по которым валюты обменивают друг на друга, а те в свою очередь определяют стоимость покупки иностранных товаров и финансовых активов ».

Учебное пособие коллектива преподавателей Финансовой академии при правительстве Российской Федерации «Валютный рынок и валютное регулирование» приводит следующее определения валютного рынка: «Валютный рынок в широком смысле слова - это сфера экономических отношений, которая проявляется при осуществлении операций по купли-продажи иностранной валюты, а также операций по инвестированию валютного капитала. Именно на валютном рынке происходит согласование интересов продавцов и покупателей валютных ценностей ». Близкое к такому пониманию определения Г. П. Овчинникова, который утверждает, что «совокупность отношений, которые возникают между домохозяйствами, фирмами, коммерческими банками и другими финансовыми учреждениями по поводу международных операций с валютой, образуют мировой валютный рынок ».3

Н. А. Миклошевська и А. В. Холопов при определении валютного рынка акцентируют внимание лишь на функции обмена валюты. их формулировка звучит так: «Валютный рынок - это особый рынок, на котором осуществляют обмен валюты одной страны на валюту другой страны по определенному номинальному валютному курсу ». Подобное определение дают П. Кругман и М. Обстфельдом, которые пишут: «Рынок, на котором проходят международные

операции с валютой, называется международным валютным рынком ».

Вместе с тем, преподаватели Финансовой академии при правительстве РФ расширяют трактовку валютного рынка. Указывая на такие предпосылки возникновения валютных рынков, как формирование мирового рынка, развитие регулярных экономических связей, значительное распространение кредитных средств международных расчетов, усиление концентрации и специализации банковского капитала, авторы отмечают: «Валютные рынки - это, кроме того, официальные финансовые центры, в которых осуществляются операции с купли-продажи валют и валютных ценностей на основе спроса и предложения участников торговли. С организационно-технической точки зрения валютный рынок - это определенная совокупность современных средств телекоммуникаций, таких как телеграф, телекс, телефон, информационные системы, компьютерные системы «REUTERS dealing 2000 »и др.., Связывающих между собой банки и биржи разных стран, осуществляют

валютные операции и обслуживающие международные расчеты ».

Развернутое определение валютного рынка дают также А. Г. Загородний, Г. Л. Вознюк, Т. С Смовженко, выделяя в этом понятии рядом с обменными операциями внешнеторговые расчеты, страхование валютных рисков, диверсификации валютных резервов, перемещение валютной ликвидности и т.д.. Вот их наработки: «Рынок валютный - система финансово-экономических отношений, связанных с осуществлением операций купли - продажи (обмена) чужеземных валют и платежных документов в чужеземных валютах.

Р. в. - Собирательное понятие, охватывающее значительное количество отдельных локальных рынков в определенных регионах, центрах международной торговли и валютно-финансовых связей, в частности на международных валютных биржах. На Р. в. осуществляется широкий круг операций по внешнеторговых расчетов, страхования валютных рисков, диверсификации валютных резервов, перемещение валютной ликвидности и т.д.. По своим режимом Р. в. делятся на свободные (без валютных ограничений) и ограниченные, когда валютные операции разрешаются уполномоченными органами или осуществляются официальному валютному курсу ».

Развернутые определения валютного рынка приводят и авторы толковых словарей Мероприятия. В частности, словарь по бизнесу из серии Оксфордских справочников интерпретирует сущность валютного рынка так: «Международный валютный рынок - рынок, на котором продают иностранные валюты. На нем действуют главным образом дилеры, торгующие иностранной валютой, будучи наемные коммерческими банками (commercial banks) и действуя как принципал, и агенты по покупке и продаже иностранной валюты (Foreign-exchange brokers), которые действуют как посредники. Хотя многие правительства, среди них и правительство Великобритании, отменили жесткий валютный контроль {exchange controls), этот рынок не является полностью свободным, поскольку на него в определенной степени влияет Банк Англии, действующего от имени правительства, для этого обычно использует счет / фонд выравнивания валютного курса {exchange equalization account). Валютные сделки заключаются на рынке наличного товара {spot currency market) с немедленной поставкой валюты и на рынке по срочным операциям {Forward exchange contract), если в соответствии с заключенными соглашениями иностранную валюту необходимо поставлять в оговоренные сроки в будущем. Это позволяет дилерам и их клиентам, которые нуждаются иностранной валюты, в будущем хеджировать / страховать от потерь свои покупки и продажи. На Лондонской международной финансовой бирже фьючерсов {London International Financial Futures Exchange) можно торговать опционами {options) будущих валютных курсов ».

Начавшийся перечень определений можно продолжать, но вряд ли это полностью раскроет суть валютного рынка. Имеющиеся исследования дают основания утверждать, что валютный рынок является, во-первых, особым рынком, на котором продают путем обмена не материальные ценности, а валютные ценности (денежные массы) разных стран, во-вторых, как цены на нем выступают номинальные валютные курсы, в-третьих, осуществление обменных операций на валютном рынке позволяет проводить операции по обмену факторами производства, товарами и услугами; в-четвертых, в организационно-техническом аспекте валютные рынки состоят из участников и определенной совокупности современных средств сбора, передачи и обработки информации, разделены на национальные и мировой валютные рынки.

Любой рынок функционирует благодаря его участникам, которые находятся в определенных экономических отношениях. Участниками валютного рынка являются банки, валютные биржи, брокерские агентства, внешнеторговые и производственные фирмы, инвесторы, спекулянты, хеджеры, игроки, индивидуумы (туристы, лица, получающие денежные переводы от родственников, проживающих за рубежом), международные валютно-кредитные и финансовые организации. Всех участников валютного рынка можно разделить на организованных и неорганизованных. Организованные участники работают на организованном рынке, каким является биржевой валютный рынок. Валютные биржи - это, как правило, некоммерческие организации, задачей которых является мобилизация временно свободных валютных ресурсов и установление курса валюты.

Самым валютным рынком выступает рынок «спот», что обеспечивает немедленное поставки валюты (в течение двух рабочих дней). Рядом с ним получает распространение срочный (форвардный) валютный рынок. На нем заключают соглашения между двумя участниками рынка об обмене фиксированного количества валюты на определенную дату в будущем по заранее оговоренному курсу. Аналогичный контракт может иметь форму ф 'фьючерсные и отличаться от форвардного тем, что первый укладывают вне биржей. Срочный контракт состоит из курса спот на момент заключения сделки и премии или дисконта, т.е. надбавки или скидки, в зависимости от процентных ставок в данный момент.

Ежедневный оборот мирового валютного рынка составляет $ 500 млн. до $ 4 трлн., 20% обращения приходится на азиатский рынок, 40 - на европейский и 40% - на американский. Наибольшей интенсивностью развития отличается американский рынок, валютный оборот на котором вырос более чем на 120%, в то время как на Лондонском рынке - на 107%.

Важнейшим элементом валютной системы является валютный курс, поскольку экономические операции между участниками валютного рынка невозможны без обмена одной национальной валюты на другую. При определении понятия валютного курса подчеркивают или способность выражать соотношение различных валют, или его ценовую функцию. Итак, валютный курс - это цена одной валюты, выраженная в другой валюте, или пропорция, по которой валюту одной страны обменивают на валюту другой страны, имеющей форму коэффициента пересчета одной валюты в другую и предназначена для взаимного обмена валют, сравнение цен и стоимостных статистических показателей разных стран,

выраженных в национальных и иностранных валютах, а также: для периодической переоценки счетов в иностранной валюте фирм и банков.

В большинстве стран, говоря о валютном курсе, имеют в виду количество национальной валюты, необходимой для покупки одной единицы иностранной валюты называется прямым котировки. Например, один доллар США равен 5 гривнам (Иногда такой валютный курс называют американским валютному курсу). Однако в некоторых случаях, в частности в Великобритании, ситуация противоположная: обменный курс показывает, сколько единиц иностранной валюты можно купить на единицу национальной валюты. Это - косвенное котировки, в нашем примере оно составит 1/4 = 0,25 доллара за одну гривню (валютный курс, полученный на основе косвенного котировки, называют еще европейским валютному курсу).

В банковской практике Украине распространяется использование кросс-курсов, определяют расчетным путем с использованием валюты третьей страны, которую широко применяют в валютных операциях и которая составляет соотношение между двумя валютами, которое вытекает из их курса относительно третьей валюты. Поскольку большинство валютных операций выраженная в долларах США, то обычно две недоларови валюты соотносятся между собой с помощью кросс-курсу.

Экономическая наука разработала ряд теорий валютного курса, объясняющие те или иные стороны его образования и использования в системе регулирования народнохозяйственных процессов. Самыми популярными среди них является теория паритета покупательной способности и количественная теория денег.

Теорию паритета покупательной способности выдвинул еще в 1556 году Мартин де Ацпилкуета Наварро, впоследствии ее активно исследовали многие экономисты, в частности, она составила определенную часть взглядов английских экономистов Д. Юма и Д. Рикардо. Последний утверждал, что низкая стоимость фунта стерлингов привела к дефициту платежного баланса: «... вывоз монеты обусловлен ее дешевизной и является не следствием, а причиной неблагоприятного баланса ». По его мнению, обесценение денег - «следствие их избытка », и соответственно покупательная способность валют определяется количеством денег в обращении соответствующих стран. Такая ситуация является очень существенным, ведь на ней базируются все теории паритета покупательной способности, включая современные.

Главная идея теории паритета покупательной способности состоит в том, что валютный курс определяется относительной стоимостью денег двух стран, которая зависит от уровня цен, а последний - от количества денег в обращении. Итак, паритет покупательной способности может быть определен формулой:

Р (т) = SP (n), где Р (т) - цена товара А на Родине; S - курс спот, Р (п) - цена товара А в границей.

Теория паритета покупательной способности направлена на поиск «курса равновесия», который способствовал бы поддержанию уравновешенного платежного баланса и тем самым связана с концепцией автоматического саморегулирования платежного баланса. Полно ее обосновал шведский экономист Г. Кассель в 1918 году, и с тех пор к ней не раз обращались, вызывая дискуссии (в 40-х, 60-х, середине 70-х годов) 1.

В определенной степени развитием теории валютного паритета можно считать подход, основан на регулировании валютного курса, исходя из зависимости между ценой и количеством денежной массы в обращении. Этот подход является составным элементом количественной теории денег. Он выражается уравнением, которое предложил лауреат Нобелевской премии математик Ирвин Фишер:

MV = PY,

где М - денежная масса; V-скорость обращения денег; Р - средний индекс цен; У- реальный объем производства (валовой продукт).

В этих условиях валютный курс отражает равновесное состояние национальных экономик обусловлено равенством средневзвешенной ценовой оценки всей товарной массы стран, которую сравнивают. Стоит заметить, что оценка, которую получают таким образом, не имеет абсолютной достоверности, поскольку невозможно найти две страны, которые должны вполне одинаковый набор продуктов питания из-за различий в климатических условиях, традициях, моде, привычках населения. Поэтому при анализе валютного курса и прогнозировании его изменений учитывают различные факторы, которые определяют или могут определять изменение его тенденций.

Так, Украина проявляет спрос на валюту для импорта товаров и услуг, трансферта, а также инвестиций за границу, погашение иностранных займов. Сконцентрируем внимание прежде всего на счета текущих операций платежного баланса. Спрос на иностранную валюту следует из спроса Родины на импорт товаров и услуг, а ее предложение - из спроса

Границы на импорт товаров и услуг с Родины.

Равновесие на валютном рынке означает, что избыточный спрос на валюту (Е $) равна нулю, т.е. Е $ (w) = N * (w) - А $ (w) = 0. (17.1)

В дальнейшем предполагаем, что Родина (Украина) экспортирует товар 1 (товар 2 - импортирует), а Заграница (США) экспортирует товар 2 (товар 1 - импортирует). Спрос Украина на валюту тогда задаем как N5 = р * Е2, а предложение валюты США - А $ = р * Е * 'у = - Р] * ЭИ, Е *} =-Ег Избыточный спрос на валюту нельзя определять через уравнения

е * = р; е2 + р; ер (17.1)

а учитывая выражение сальдо счета текущих операций платежного баланса в долларах:

Е * = N $-А $ = Р * 2Е2 + PiE1-Z =-ZL / W, (17.1 ")

есть сальдо текущего счета платежного баланса и избыточный спрос на валюту совпадают, то есть положительный избыточный спрос на валютном рынке противопоставлен Дефицит текущего счета платежного баланса. Рисунок 17.1 отражает три возможны ситуации на валютном рынке:

а) При равновесном валютном курсе wg избыточный спрос на валюту равен нулю. Сальдо текущего счета платежного баланса - ноль (Е $ = - Zls = 0).

б) Если валютный курс устанавливает государство на уровне w ', то существует избыток предложения валюты.

Текущий счет платежного баланса является активным (E * =-Z ^ 1

отражает решения субъектов экономической системы на Родине и в загранице по таким операциям, как товародвижения, переводы и движение капитала. На эти решения влияет ряд факторов, таких как цены на товары и факторы производства (например, зарплата) на Родине и в загранице, имеющийся и ожидаемый валютные курсы, дивиденды от финансовых и реальных инвестиций. Цены, в свою очередь, зависят от приоритетов потребителей, вооруженности факторами производства, имеющейся инфраструктуры, инвестиционных тенденций и т. д.

Возникает вопрос, в каких случаях возникают дефицит и избыток платежного баланса и с помощью каких механизмов можно ликвидировать сальдо платежного баланса.

Торговую равновесие с равновесной относительной цене р = рИ/р2 (тема 10) определяют через условия спроса и предложения на Родине и в загранице, то есть через кривые обмена. Сравнительные ценовые преимущества устанавливают направление торговли.

Если сознательно допустить наличие денег, то товарной равновесии должна отвечать монетарное равновесие. Мы различаем при этом два случая: устойчивое и гибкий валютные курсы. Предположение устойчивого валютного курса означает, что относительную цену двух валют не учитывают при анализе. Можно представить себе две страны с одной валютой, например, золотом или евро.

2. Монетарное равновесие. Следует рассмотреть ситуацию, в которой деньги состоят из золотых монет

(Или имеющийся постоянный валютный курс, равный 1). Пусть дано номинальную денежную

массу МW, которая делится, в свою очередь, на номинальные денежные массы

М и М * в двух странах, причем М ™ = М + М *. На рис. 16.1 прямая WW "показывает, каким образом денежная масса мира OW распределена между двумя странами. Точки А, В и М характеризуют аллокации денежной массы мира в двух странах. Точка М отражает распределение денежной массы между Родиной (ОС) и Заграницей (OD) 1.

понятие «денежные средства» {disponibilites monetaires), которое означает «совокупность платежных средств, что в данный период и в данных географических границах (государства) предоставлены в распоряжение субъектов (индивидов, частных и государственных структур) ».1 По англо-и немецкоязычных стран, то эти понятия рассматривают как синонимы, для чего используют единый срок: английский - money supply и немецкий - Geldmenge. В этой теме денежная масса рассмотрена в широком смысле.

Тогда пусть номинальный спрос на деньги определяется лишь целью операций и зависит от доходов соответствии с коэффициентом к (доли общего дохода, которую экономические агенты содержатся в форме денег). Для упрощения принимаем, что этот коэффициент для двух стран является одинаковым. Реальный доход на Родине (Y) и в Иностранные (В *) рассматривают как заранее заданное, кроме этого, Родина и Заграница специализирующихся на производстве своих экспортных товаров.

Тогда равновесие на денежном рынке на Родине определяют как:

М = kP1Y. . (16.1)

Аналогичная формула для заграницы:

М * = крьY. (16.2)

Для достижения международной монетарной равновесия должна быть достигнута сначала равновесие денежных рынков в обеих странах.

Если (16.1) разделить на (16.2), то получаем:

Уравнение 16.3 является условием равновесия, оно определяет соотношение обоих денежных масс (МИМ *) в состоянии равновесия и зависит от национального дохода и относительной цены Р = Р/Р2-

Тангенс угла, образованного лучом ON (рис. 16.1), определяет относительная цене товарной торговой равновесия при заданных доходах населения (tg ОС = Y * / pY).

Относительную цену определяют через торговую равновесие; номинальные цены р] и р2 * устанавливают в соответствии с количественной теории денег. Для уравнений (16.1) и (16.2) при

Р2 '= Р / (16-4)

М w = М + М * = к (PlY + р2Т) = кр, (Y + Г / р). (16.5) В формуле (16.5) все величины определены уровнем цен Родины, который является пропорциональным

в М *. Если мировая денежная масса увеличивается, то уровень цен Родины должен тоже возрасти. Изменение денежной массы влияет (с точки зрения количественной теории денег) на уровень цен при заданном коэффициенте к.

При единой валютной системы (золото) или устойчивого валютного курса равен 1, рост уровня цен не ограничивается Родиной. Согласно уравнению (16.4), он растет и в заграницу.

Итак, монетарное равновесие привязана к торговой через уравнение 16.3. Рисунки 10.3. и 16.1 изображают международную равновесие при постоянном курсе.

3. Факторы влияния на равновесие. Поскольку луч ON на рис. 16.1 отражает относительную цену и доходы Родины и заграницы, то он будет создавать разное угол, в зависимости от торговой равновесия. Низкая относительная цена для товара 1, низкий доход на Родине и высокий - в границей отображаются очень малым углом. Наклон луча ON характеризует определенное значение относительной цены и дохода в двух странах.

2. Автоматическое приспособление

Для того, чтобы существовала монетарное равновесие, мировая денежная масса должна находиться на прямой WW ". Тогда возникает вопрос, точка М на луче ON соответствует равновесному отношению Мягкая ИМ.Предположим, что монетарная равновесие соответствует товарной равновесии в мире. Если мировые товарные рынки неуравновешенные, тогда и на денежном рынке тоже существует неравновесие (закон Вальраса). Однако баланс текущих операций Родины может быть уравновешенным, то есть

-Zl = РиЕ1 + РиЕ2 = 0.

Следует предусмотреть ситуацию и неравновесия (точка А на рис. 16.1), когда денежная масса Зарубежная великовата, а Родины - маленькая по сравнению с равновесной денежной массой. Иностранцы распоряжаются большим количеством денег, чем при равновесия в точке М (их спрос на товары в точке А недостаточный). Они будут уменьшать свою денежную массу, причем «избыточную» денежную массу использовать для импорта

товаров Родины. Этим Заграница уменьшает дефицит текущего баланса, приводит к сокращению денежной массы. Для Родины возникает избыток текущего баланса из-за роста экспорта, и его денежная масса растет. Есть неравновесие в точке А есть краткосрочной, так как система достигнет равновесия в точке М.

Рассмотрим монетарную равновесие в точке М и предположим, что Заграница увеличит свою денежную массу на отрезок ME (рис. 16.1). Тогда точка Е лежать на прямой, отражающая новое распределение денежной массы в мире (пунктирная параллель к WW ') • Точка Е, правда, не отражает равновесие, поскольку задана относительная цена р требует точки М '. В точке Е является слишком большая денежная масса уменьшается из-за дефицита торгового баланса. Обратная аллокация происходит до тех пор, пока не будет достигнута точка М '.

При единой валютной системы страна не может автономно определить свою денежную массу, яко сальдо торгового баланса экспансия денежной массы распространяется на другую страну. Одновременно уровень цен как в границей, так и на Родине приспосабливается к экспансии денежной массы в границей согласно уравнению (16.5).

3. Механизмы уравновешивания при постоянном валютном курсе

Описанная перед этим монетарное равновесие разработана для мини-модели, в которой охвачено лишь приспособление денежной массы. Анализируя реальность или рассматривая расширенные модели, следует принимать во внимание другие факторы, влияющие на установление равновесия. Существенную роль в упомянутых процессах играют также изменения национального дохода и относительных цен. Как правило, их не рассматривают в единой системе, а в различных моделях и теориях (монетарная теория платежного баланса, неоклассическая модель аллокации, кейнсианская модель занятости и модель пакета ценных бумаг (ЦП)). Этим моделям соответствуют четыре механизмы, с помощью которых может быть выполнено автоматическое приспособление в текущем и платежном балансах, а именно: изменение цены денежной массы, изменение относительных цен, приспособления национального дохода и занятости, а также приспособления в разделении пакета ценных бумаг (ЦБ).В таблице 16.1 представлены механизмы уравновешивания платежного баланса и модели и теории, которые объясняют.

1. Изменения цены денежной массы как механизм уравновешивания сальдо текущего баланса в условиях устойчивого валютного курса. Сальдо текущего баланса можно уравновесить благодаря изменению денежной массы, проиндукованои сальдо и уровнем цен. Как доказательство приведена модель с агрегированным товаром и общим уровнем цен.

Если у границей денежная масса увеличивается, то равновесие на денежном рынке нарушается, субъекты экономической системы имеют больше денег, чем они хотят сэкономить. Как можно устранить это неравновесие? Субъекты экономической системы тратят деньги, чтобы уменьшить их количество. Расходы на товары тогда есть больше за доходы. Благодаря такому расходованию денег со временем восстановится равновесие на денежном рынке. Скорость перехода к новой равновесия зависит от склонности к расходованию.

Если иностранцы тратят деньги, то при заданном уровне цен существует избыточное спрос на товары. Для того, чтобы он уменьшился, должен вырасти уровень цен. Поскольку номинальный спрос на деньги зависит от уровня цен, то спрос на деньги в Иностранные возрастет, и тем самым уменьшится избыточное предложение денег (Частично). При постоянном валютном курсе уровень цен должен вырасти и на Родине благодаря закону об отсутствии разницы цен (международный взаимосвязь цен). Поэтому номинальный спрос на деньги граждан Родины растет, вызывая возникновения излишка спроса на деньги. Граждане накапливают деньги, и это приводит (через много периодов) к состоянию равновесия. В какой-то заданный период расходования денег иностранцами и накопления их гражданами Родины должны совпасть друг с другом.

Расходованию денег границей соответствует дефицит текущего баланса, а накоплению денег на Родине - его избыток. Размер сальдо текущего баланса зависит от склонности к расходованию (в границей) и к накоплению (На Родине). Поэтому сальдо и начальная экспансия денежной массы в Иностранные снова уменьшаются, а на Родине денежная масса растет, то есть происходит автоматическое уравнивание сальдо текущего баланса из-за изменения денежной массы, проиндукованои ним (см. тему 18).

В неоклассической модели теории чистой внешней торговли сальдо текущего баланса не возникает. Гибкие относительные цены с неоклассической модели уравновешивают текущий баланс, допуская, что условие стабильности (например условие Маршалла - Лернера) выполнена.

Рассмотрим ситуацию с соотношением цен С 'И/О1 на рис. 10.4. Родина должна спрос СН на товар 2, Заграница предлагает С "И, т.е. существует избыточное предложение товара 2.

Цена товара 2 должен упасть, относительная цена р/р2 должна расти, пока в точке S не установится равновесие. Растущая относительная цена приведет к уменьшению предложения товара 2 заграницы, одновременно растет спрос Родины. Если брать во внимание товар 1, то растущая относительная цена означает, что предложение Родины растет, а спрос заграницы уменьшается.

По теме 11 известно, что в неоклассической модели может возникать сальдо текущего баланса, если учитывать деньги, причем денежный рынок находится в условиях неравновесия.

Если, например, денежная масса в границей растет, то повышается и номинальная цена товара 2, который экспортирует Заграница. При данных условиях относительная цена при постоянной цене товара 1 на Родине должна уменьшаться (СИ / ОИ на рис. 10.4). Ниже относительная цена означает дефицит текущего баланса Зарубежная с его избытком на Родине.

Однако такая ситуация не является длительной, так как сальдо вызывает изменение денежной массы в обеих странах. На Родине денежная масса растет, а в границей - уменьшается.

Номинальные цены на Родине растут, а у границей приходят, относительная цена в свою очередь растет.

Описанный механизм изменения относительной цены зависит в основном от того, как спрос и предложение реагируют на изменение относительной цены, т.е. от эластичности. При большой эластичности, т.е. если кривые обмена на рис. 10.4 имеют малый наклон, изменения относительной цены вызывают большие отклонения сальдо текущего баланса. При неэластичности цен (кривые обмена имеют большой наклон) соотношению относительных цен не придают большого значения.

Изменения относительной цены как механизма приспособления играют большую роль в условиях реального экономического шока. Предположим, что в загранице меняются приоритеты на пользу товара 2 так, что кривая обмена Зарубежная смещается вниз и вправо.

Поскольку в одной стране существует единственное значение относительной цены, то в торговой равновесии отношение pt/p2 приходит, т.е. товар 2 будет для страны сравнению дорогим.

Для Родины невыгодным становится импорт товара 2, т.е. он уменьшается. Относительная цена приспосабливаться, пока на мировом рынке не воцарится равновесие. А это означает, что текущий баланс будет уравновешенным. Относительные цены могут определяться не только между экспортным и импортным товаром, но и между торговыми и неторговым товарами (тема 21).

3. Изменения дохода и занятости при фиксированных ценах на товары как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Уравнивание текущего баланса обуславливает изменениями дохода

и занятости. Если учитывать кейнсианскую точку зрения, то цены на товары являются зафиксированы и изменения относительных цен не отыграюсь важную роль. Если у границей растет национальный доход при экспансии денежной массы, то увеличивается спрос на экспорт Родины. Согласно национальный доход и занятость населения Родины повышаются. Высший национальный доход приводит, в свою очередь к рост импорта,

поэтому экспансивный импульс Зарубежная смягчается.

Экспорт, уменьшается при фиксированных ценах, способствует снижению доходов и занятости на родине. Снижение национального дохода приводит к сокращение импорта (дефицит текущего баланса уменьшается). В этом случае сокращение занятости можно интерпретировать как механизм уменьшения сальдо текущего баланса. Стоит отметить, что это приспособление не является достаточным для того, чтобы уравновесить текущий баланс.

Величина изменения занятости. Зависит в основном от склонности к импорту. При большой склонности к импорту на Родине может сильно расти конкуренция между иностранными и отечественными производителями.

При незначительной склонности Родины к импорту нужны сильные колебания занятости, чтобы сократить импорт для уравновешивания баланса.

4. Изменения дохода и занятости при гибких ценах как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Если у границей приходит спрос на экспортный товар Отечества при гибких ценах, то цены на него тоже приходят при одновременном уменьшении цен на товары-субституты импорта в границей. Если рассматривать двосекторну модель, то при снижении цен на факторы производства (Труд) в одном секторе произойдет их перемещения в другой сектор, т.е. спадать цена на товары сектора 2. Таким образом, гибкие цены возмещают часть утраченных экспортных шансов уменьшением дефицита текущего баланса, а индуцированные изменения занятости являются незначительными. Если же цены неэластичные, то при ниспадающем спросе Зарубежная на экспортный товар Родины можно ожидать большего дефицита текущего баланса на Родине.

Если цены быстро реагируют на изменения спроса и предложения на товарном рынке, то они гибкие. Кроме этого, гибкость цен обусловлена экономической политикой страны. При неэластичных ценах вышеупомянутые процессы приспособления не происходят.

5. Движение капитала как механизм уравновешивания сальдо платежного баланса в условиях устойчивого валютного курса. Обсуждены к этому механизмы уравновешивания к товародвижения. Если учесть также движение капитала, то с его помощью можно тоже уравновесить платежный баланс. Тогда основой для анализа с точки зрения модели пакета ЦБ есть такое предположение: субъекты экономической системы наряду с деньгами, не дают процентов, вкладывают их в ценные бумаги.

Если исходить снова по экспансии денежной массы Заграницей, то оптимальный портфель ценных бумаг иностранных инвесторов будет нарушенным. Они много денег и мало ценных бумаг, т.е. проявляют спрос на ценные бумаги.

Если ценные бумаги в обеих странах взаимозаменяемы, то спрос заграницы на финансовые бумаги Родины растет, увеличивается курс. При этом возникает дефицит баланса движения капиталов в Заграницей (экспорт капитала Зарубежная) и соответственно избыток этого баланса на Родине (импорт капитала). Но с дефицитом баланса движения капитала в загранице снова уменьшается экспансия денежной массы; одновременно денежная масса на родине растет.

Движение капитала как механизм уравновешивания зависит главным образом от мобильности капитала. Если капитал является мобильным, то этот механизм срабатывает. Если же мобильность капитала ограничивается, то упомянутый механизм уравновешивания не имеет большого значения.

Важную роль для инвесторов играет взаимозаменяемость ценных бумаг Зарубежная и Родины.

4. Монетарное равновесие при гибком валютном курсе

До этого между Родиной и границей мы рассматривали устойчивое валютный курс, или единую валюту. В дальнейшем упомянутые предпосылки исчезают. Теперь Родина и Заграница имеют собственную валюту, следовательно, номинальные денежные массы (М, М *) определены соответственно в национальных валютах и валютный курс определяется как w (UAH / S). В дальнейшем предполагаем полную специализацию Родины на товары 1 и заграницы - на товаре 2.Относительную цену определяем как р = p/p2 * W, (16.6)

'С измерениями:

Если умножить обе стороны уравнения 16.2 на валютный курс w, то получим

wM * = kwp * T. (16.7)

Уравнения 16.1 и 16.7 описывают монетарную равновесие при гибком валютном курсе, т.е. уравнение 16.7 заменяет уравнение 16.2, если учесть две валюты.

Разделив уравнение 16.7 на 16.1, получим:

Уравнение 16.8 описывает монетарную равновесие между Родиной и границей с учетом валютного курса. При заданной относительной цене р, заданном доходе в данной стране и загранице и заданной денежной массе являются только одно значение валютного курса w, при котором существует равновесие на денежном рынке Родины и Границы. Произведение валютного курса и относительных денежных масс - величина постоянная.

На рис. 16.2 монетарное равновесие изображена с учетом двух валют. На горизонтальной оси предложение денег двух стран отображены как их соотношение. Отрезок OG характеризует относительную денежную массу между границей и Родиной (М * ИМ); вертикаль GH показывает функцию предложения денег. Площадь под кривой FM изображает спрос на деньги согласно уравнению 16.8; монетарная равновесие находится в точке М (пересечение двух кривых).

Если денежные массы Родины и заграницы заданные через OG, то равновесие в точке М может существовать только тогда, когда установится валютный курс OR.

Пусть валютный курс будет OR, а относительная предложение денег - OG. В данном случае это состояние неравновесия. Спрос заграницы на деньги (OG ') является по сравнению с предложения (OG) чуть, т.е. точка Н характеризует неравновесное состояние. В точке Н существует избыточное предложение денег Зарубежная. Точку Н можно, однако, интерпретировать и как заниженную стоимость валюты Родины. Если бы вместо валютного курса OR 'царил курс OR, то равновесие реализовалась бы в точке М.

Согласно этим анализом неравновесное состояние в точке Н может быть устранен двумя путями. Если зафиксировать валютный курс на OR ', то равновесие может установиться в точке F, причем относительная денежная масса уменьшится, т.е. денежная масса в Иностранные станет меньше (увеличится на Родине). Если же, наоборот, задано относительную денежную массу OG, то равновесие установится из-за увеличения стоимости местной валюты на OR. В конце концов могут возникнуть комбинации двух приспособлений. Результатом таких процессов будет новая монетарная равновесие на функцию спроса, если находиться между точками F и М.

5. Механизмы уравновешивания при гибком валютном курсе

Рассмотрим механизмы уравновешивания платежного баланса при гибком валютном курсе.1. Изменение цены денежной массы как механизм уравновешивания сальдо платежного баланса в условиях гибкого валютного курса. Если у границей денежная масса растет, то иностранная валюта обесценивается. Объемы экспорта Зарубежная растут, что приводит к уменьшению сальдо текущего баланса Родины сравнению с

случаем устойчивого валютного курса. Механизм цены денежной массы в этом случае имеет меньшее значение, чем при постоянном валютном курсе. Автоматическое приспособление через накопление и расходование денег, а также из-за изменения уровня цен теряет свой вес.

Если изменение относительной цены проигнорировать (как обычно при механизме цены денежной массы), то из уравнения 16.6 для взаимосвязи между изменениями уровня цен границей и на Родине и изменениями валютного курса получим теорию паритета покупательной способности:

w = p1-p2 (16.9)

Гибкий валютный курс уравновешивает сальдо текущего баланса, а при постоянном валютном курсе действует механизм изменения цены денежной массы и общего уровня цен.

2. Изменения относительной цены как механизм уравновешивания сальдо платежного баланса

В условиях гибкого валютного курса. При постоянном валютном курсе мы рассматривали импульс экспансии денежной массы Зарубежная, чтобы из-за роста номинальных цен вызвать изменение относительной цены, а именно - уменьшение р -pj/p2. Этого результата при гибком валютном курсе можно достичь также вследствие обесценивания иностранной валюты, то есть рост и / w. Для упрощения предположим, что номинальные цены остаются фиксированными. Тогда из уравнения 11.6 следует,

Обесценение иностранной валюты влияет на относительную цену. Соотношение обмена между товаром 1 и товар 2 спадает. Из-за девальвации (w падает) Заграница может уменьшить дефицит текущего баланса.

Изменения относительной цены имеют особое значение тогда, когда во внимание принимают неторговые товары. Поэтому вследствие обесценения (в границей) номинальная цена торговых товаров в иностранной валюте возрастает и увеличивается стимул для их производства.

Сектор торговых товаров в границей изымает факторы производства из сферы неторговых товаров, цена которых должна возрасти вследствие вторичного эффекта. Здесь происходит повышение относительной цены между торговыми и неторговым товарами (Реальное обесценивание).

3. Изменения дохода и занятости как механизм Уравновешивание сальдо платежного баланса в условиях гибкого валютного курса. Гибкий валютный курс действует по аналогии с гибкости цен на товары. При девальвации валюты в границей повышается конкурентоспособность товаров. Гибкие валютные курсы уменьшают колебания занятости, необходимые для достижения внешнеэкономического равновесия. Даже кейнсианская модель с фиксированными ценами на товары благодаря приспособлению валютного курса достигает гибкости.

4. Движение капитала как механизм уравновешивания сальдо платежного баланса в условиях гибкого валютного курса. Для двух различных валют ожидания изменения валютного курса имеет большое значение, поскольку портфельная равновесие определяется тем, что ожидаемые проценты от ценных бумаг на Родине и в загранице одинаковы.

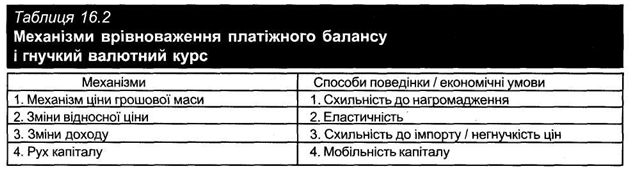

6. Значение механизмов уравновешивания

В таблице 16.2 представлены механизмы уравновешивания платежного баланса.Спрос на валюту (импорт Родины) и предложение валюты (импорт Зарубежная). После этого кратко освещены взаимосвязь валютного рынка с движением капитала и подробно обсуждены влияние изменения валютного курса на сальдо текущего счета платежного баланса. Это связано с валютным курсом и обменом товаров. Названа и следующие темы позволяют исследовать поведение курса на валютном рынке, осуществления международных финансовых операций и их влияние на экономику Украины в целом и в частности на проведение монетарной политики.

1. Понятие валютного рынка

Валютный рынок - очень сложное экономическое понятие. Поэтому в экономической литературе трудно найти два одинаковых его определения. Лучшему пониманию сути валютного рынка будет способствовать наведению различных определений, акцентирующих внимание на его определенных аспектах.Несколько описательную характеристику валютного рынка дает Фредерик М. Мышкин. Приведем ее. «Большинство стран мира имеют свои собственные валюты: США доллар, Франция - франк, Бразилия - крузейро, а Индия - рупию. Торговля между странами вызывает обмен различных валют (или, как говорят, банковских депозитов, поименованных в различных валютах) друг на друга. Когда американская фирма, например, покупает иностранные товары, услуги или финансовые активы, то доллары США (банковские депозиты, поименованные в долларах США) нужно обменять на иностранную валюту (банковские депозиты, поименованные в иностранной валюте).

Купля-продажа валюты и банковских депозитов, поименованных в разных валютах, происходит на валютном рынке. Объем такого рода операций только в США составляет в среднем более 100 млрд. дол. ежедневно. Операции, которые проводят на валютном рынке, устанавливают курсы, по которым валюты обменивают друг на друга, а те в свою очередь определяют стоимость покупки иностранных товаров и финансовых активов ».

Учебное пособие коллектива преподавателей Финансовой академии при правительстве Российской Федерации «Валютный рынок и валютное регулирование» приводит следующее определения валютного рынка: «Валютный рынок в широком смысле слова - это сфера экономических отношений, которая проявляется при осуществлении операций по купли-продажи иностранной валюты, а также операций по инвестированию валютного капитала. Именно на валютном рынке происходит согласование интересов продавцов и покупателей валютных ценностей ». Близкое к такому пониманию определения Г. П. Овчинникова, который утверждает, что «совокупность отношений, которые возникают между домохозяйствами, фирмами, коммерческими банками и другими финансовыми учреждениями по поводу международных операций с валютой, образуют мировой валютный рынок ».3

Н. А. Миклошевська и А. В. Холопов при определении валютного рынка акцентируют внимание лишь на функции обмена валюты. их формулировка звучит так: «Валютный рынок - это особый рынок, на котором осуществляют обмен валюты одной страны на валюту другой страны по определенному номинальному валютному курсу ». Подобное определение дают П. Кругман и М. Обстфельдом, которые пишут: «Рынок, на котором проходят международные

операции с валютой, называется международным валютным рынком ».

Вместе с тем, преподаватели Финансовой академии при правительстве РФ расширяют трактовку валютного рынка. Указывая на такие предпосылки возникновения валютных рынков, как формирование мирового рынка, развитие регулярных экономических связей, значительное распространение кредитных средств международных расчетов, усиление концентрации и специализации банковского капитала, авторы отмечают: «Валютные рынки - это, кроме того, официальные финансовые центры, в которых осуществляются операции с купли-продажи валют и валютных ценностей на основе спроса и предложения участников торговли. С организационно-технической точки зрения валютный рынок - это определенная совокупность современных средств телекоммуникаций, таких как телеграф, телекс, телефон, информационные системы, компьютерные системы «REUTERS dealing 2000 »и др.., Связывающих между собой банки и биржи разных стран, осуществляют

валютные операции и обслуживающие международные расчеты ».

Развернутое определение валютного рынка дают также А. Г. Загородний, Г. Л. Вознюк, Т. С Смовженко, выделяя в этом понятии рядом с обменными операциями внешнеторговые расчеты, страхование валютных рисков, диверсификации валютных резервов, перемещение валютной ликвидности и т.д.. Вот их наработки: «Рынок валютный - система финансово-экономических отношений, связанных с осуществлением операций купли - продажи (обмена) чужеземных валют и платежных документов в чужеземных валютах.

Р. в. - Собирательное понятие, охватывающее значительное количество отдельных локальных рынков в определенных регионах, центрах международной торговли и валютно-финансовых связей, в частности на международных валютных биржах. На Р. в. осуществляется широкий круг операций по внешнеторговых расчетов, страхования валютных рисков, диверсификации валютных резервов, перемещение валютной ликвидности и т.д.. По своим режимом Р. в. делятся на свободные (без валютных ограничений) и ограниченные, когда валютные операции разрешаются уполномоченными органами или осуществляются официальному валютному курсу ».

Развернутые определения валютного рынка приводят и авторы толковых словарей Мероприятия. В частности, словарь по бизнесу из серии Оксфордских справочников интерпретирует сущность валютного рынка так: «Международный валютный рынок - рынок, на котором продают иностранные валюты. На нем действуют главным образом дилеры, торгующие иностранной валютой, будучи наемные коммерческими банками (commercial banks) и действуя как принципал, и агенты по покупке и продаже иностранной валюты (Foreign-exchange brokers), которые действуют как посредники. Хотя многие правительства, среди них и правительство Великобритании, отменили жесткий валютный контроль {exchange controls), этот рынок не является полностью свободным, поскольку на него в определенной степени влияет Банк Англии, действующего от имени правительства, для этого обычно использует счет / фонд выравнивания валютного курса {exchange equalization account). Валютные сделки заключаются на рынке наличного товара {spot currency market) с немедленной поставкой валюты и на рынке по срочным операциям {Forward exchange contract), если в соответствии с заключенными соглашениями иностранную валюту необходимо поставлять в оговоренные сроки в будущем. Это позволяет дилерам и их клиентам, которые нуждаются иностранной валюты, в будущем хеджировать / страховать от потерь свои покупки и продажи. На Лондонской международной финансовой бирже фьючерсов {London International Financial Futures Exchange) можно торговать опционами {options) будущих валютных курсов ».

Начавшийся перечень определений можно продолжать, но вряд ли это полностью раскроет суть валютного рынка. Имеющиеся исследования дают основания утверждать, что валютный рынок является, во-первых, особым рынком, на котором продают путем обмена не материальные ценности, а валютные ценности (денежные массы) разных стран, во-вторых, как цены на нем выступают номинальные валютные курсы, в-третьих, осуществление обменных операций на валютном рынке позволяет проводить операции по обмену факторами производства, товарами и услугами; в-четвертых, в организационно-техническом аспекте валютные рынки состоят из участников и определенной совокупности современных средств сбора, передачи и обработки информации, разделены на национальные и мировой валютные рынки.

Любой рынок функционирует благодаря его участникам, которые находятся в определенных экономических отношениях. Участниками валютного рынка являются банки, валютные биржи, брокерские агентства, внешнеторговые и производственные фирмы, инвесторы, спекулянты, хеджеры, игроки, индивидуумы (туристы, лица, получающие денежные переводы от родственников, проживающих за рубежом), международные валютно-кредитные и финансовые организации. Всех участников валютного рынка можно разделить на организованных и неорганизованных. Организованные участники работают на организованном рынке, каким является биржевой валютный рынок. Валютные биржи - это, как правило, некоммерческие организации, задачей которых является мобилизация временно свободных валютных ресурсов и установление курса валюты.

Самым валютным рынком выступает рынок «спот», что обеспечивает немедленное поставки валюты (в течение двух рабочих дней). Рядом с ним получает распространение срочный (форвардный) валютный рынок. На нем заключают соглашения между двумя участниками рынка об обмене фиксированного количества валюты на определенную дату в будущем по заранее оговоренному курсу. Аналогичный контракт может иметь форму ф 'фьючерсные и отличаться от форвардного тем, что первый укладывают вне биржей. Срочный контракт состоит из курса спот на момент заключения сделки и премии или дисконта, т.е. надбавки или скидки, в зависимости от процентных ставок в данный момент.

Ежедневный оборот мирового валютного рынка составляет $ 500 млн. до $ 4 трлн., 20% обращения приходится на азиатский рынок, 40 - на европейский и 40% - на американский. Наибольшей интенсивностью развития отличается американский рынок, валютный оборот на котором вырос более чем на 120%, в то время как на Лондонском рынке - на 107%.

Важнейшим элементом валютной системы является валютный курс, поскольку экономические операции между участниками валютного рынка невозможны без обмена одной национальной валюты на другую. При определении понятия валютного курса подчеркивают или способность выражать соотношение различных валют, или его ценовую функцию. Итак, валютный курс - это цена одной валюты, выраженная в другой валюте, или пропорция, по которой валюту одной страны обменивают на валюту другой страны, имеющей форму коэффициента пересчета одной валюты в другую и предназначена для взаимного обмена валют, сравнение цен и стоимостных статистических показателей разных стран,

выраженных в национальных и иностранных валютах, а также: для периодической переоценки счетов в иностранной валюте фирм и банков.

В большинстве стран, говоря о валютном курсе, имеют в виду количество национальной валюты, необходимой для покупки одной единицы иностранной валюты называется прямым котировки. Например, один доллар США равен 5 гривнам (Иногда такой валютный курс называют американским валютному курсу). Однако в некоторых случаях, в частности в Великобритании, ситуация противоположная: обменный курс показывает, сколько единиц иностранной валюты можно купить на единицу национальной валюты. Это - косвенное котировки, в нашем примере оно составит 1/4 = 0,25 доллара за одну гривню (валютный курс, полученный на основе косвенного котировки, называют еще европейским валютному курсу).

В банковской практике Украине распространяется использование кросс-курсов, определяют расчетным путем с использованием валюты третьей страны, которую широко применяют в валютных операциях и которая составляет соотношение между двумя валютами, которое вытекает из их курса относительно третьей валюты. Поскольку большинство валютных операций выраженная в долларах США, то обычно две недоларови валюты соотносятся между собой с помощью кросс-курсу.

Экономическая наука разработала ряд теорий валютного курса, объясняющие те или иные стороны его образования и использования в системе регулирования народнохозяйственных процессов. Самыми популярными среди них является теория паритета покупательной способности и количественная теория денег.

Теорию паритета покупательной способности выдвинул еще в 1556 году Мартин де Ацпилкуета Наварро, впоследствии ее активно исследовали многие экономисты, в частности, она составила определенную часть взглядов английских экономистов Д. Юма и Д. Рикардо. Последний утверждал, что низкая стоимость фунта стерлингов привела к дефициту платежного баланса: «... вывоз монеты обусловлен ее дешевизной и является не следствием, а причиной неблагоприятного баланса ». По его мнению, обесценение денег - «следствие их избытка », и соответственно покупательная способность валют определяется количеством денег в обращении соответствующих стран. Такая ситуация является очень существенным, ведь на ней базируются все теории паритета покупательной способности, включая современные.

Главная идея теории паритета покупательной способности состоит в том, что валютный курс определяется относительной стоимостью денег двух стран, которая зависит от уровня цен, а последний - от количества денег в обращении. Итак, паритет покупательной способности может быть определен формулой:

Р (т) = SP (n), где Р (т) - цена товара А на Родине; S - курс спот, Р (п) - цена товара А в границей.

Теория паритета покупательной способности направлена на поиск «курса равновесия», который способствовал бы поддержанию уравновешенного платежного баланса и тем самым связана с концепцией автоматического саморегулирования платежного баланса. Полно ее обосновал шведский экономист Г. Кассель в 1918 году, и с тех пор к ней не раз обращались, вызывая дискуссии (в 40-х, 60-х, середине 70-х годов) 1.

В определенной степени развитием теории валютного паритета можно считать подход, основан на регулировании валютного курса, исходя из зависимости между ценой и количеством денежной массы в обращении. Этот подход является составным элементом количественной теории денег. Он выражается уравнением, которое предложил лауреат Нобелевской премии математик Ирвин Фишер:

MV = PY,

где М - денежная масса; V-скорость обращения денег; Р - средний индекс цен; У- реальный объем производства (валовой продукт).

В этих условиях валютный курс отражает равновесное состояние национальных экономик обусловлено равенством средневзвешенной ценовой оценки всей товарной массы стран, которую сравнивают. Стоит заметить, что оценка, которую получают таким образом, не имеет абсолютной достоверности, поскольку невозможно найти две страны, которые должны вполне одинаковый набор продуктов питания из-за различий в климатических условиях, традициях, моде, привычках населения. Поэтому при анализе валютного курса и прогнозировании его изменений учитывают различные факторы, которые определяют или могут определять изменение его тенденций.

2. Модели валютного рынка в условиях обмена товарами

1. Равновесие на валютном рынке. Читателю уже известно из раздела 3.1 (тема 3), валютный курс w определяется на валютном рынке спросом на валюту и ее предложением (вспомните рисунок 3.6.). Спрос и предложение валюты формируются под влиянием экономических операций с границей, отраженных в балансе текущих операций и балансе движения капитала.Так, Украина проявляет спрос на валюту для импорта товаров и услуг, трансферта, а также инвестиций за границу, погашение иностранных займов. Сконцентрируем внимание прежде всего на счета текущих операций платежного баланса. Спрос на иностранную валюту следует из спроса Родины на импорт товаров и услуг, а ее предложение - из спроса

Границы на импорт товаров и услуг с Родины.

Равновесие на валютном рынке означает, что избыточный спрос на валюту (Е $) равна нулю, т.е. Е $ (w) = N * (w) - А $ (w) = 0. (17.1)

В дальнейшем предполагаем, что Родина (Украина) экспортирует товар 1 (товар 2 - импортирует), а Заграница (США) экспортирует товар 2 (товар 1 - импортирует). Спрос Украина на валюту тогда задаем как N5 = р * Е2, а предложение валюты США - А $ = р * Е * 'у = - Р] * ЭИ, Е *} =-Ег Избыточный спрос на валюту нельзя определять через уравнения

е * = р; е2 + р; ер (17.1)

а учитывая выражение сальдо счета текущих операций платежного баланса в долларах:

Е * = N $-А $ = Р * 2Е2 + PiE1-Z =-ZL / W, (17.1 ")

есть сальдо текущего счета платежного баланса и избыточный спрос на валюту совпадают, то есть положительный избыточный спрос на валютном рынке противопоставлен Дефицит текущего счета платежного баланса. Рисунок 17.1 отражает три возможны ситуации на валютном рынке:

а) При равновесном валютном курсе wg избыточный спрос на валюту равен нулю. Сальдо текущего счета платежного баланса - ноль (Е $ = - Zls = 0).

б) Если валютный курс устанавливает государство на уровне w ', то существует избыток предложения валюты.

Текущий счет платежного баланса является активным (E * =-Z ^ 1