Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

8. Изменения обменного курса

1. Постановка вопроса. В системе фиксированного обменного курса определенная страна рядом с политикой

денежной массы и фискальной политикой имеет возможность проводить политику стабилизации через приспособление обменного курса. Далее мы будем обсуждать, каким образом можно применять девальвацию как инструмент политики занятости.

2. Предположения. В дальнейшем действительны предположение о малой страны и политики нейтрализации.

Обменный курс будет параметрически зависят от экономической политики.

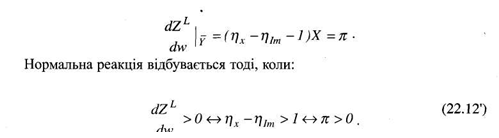

3. Нормальная реакция. Будем анализировать, прежде всего, как изменяется сальдо баланса текущих

операций для заданного НД (см. рисунок 22.4). При этом для реального импорта мы запишем:

Im = wlm $

Z _ xUAH (w) - Im (w, Y) (22.12)

следует:

Если для упрощения предположить, что существует уравновешенного сальдо в исходном положении, то получаем (при унификации обменного курса w исходного положения на 1):

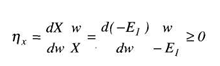

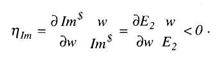

Это условие является известной условием Маршалла - Лернера. Учитывая, что в уравнении 22.12 "(в противовес условии Робинсона уравнения 17.5) NХ i nИт-(эластичность спроса на экспорт и эластичность спроса на импорт) определяются не по ценам на товары, а относительно обменного курса. Но когда цены / 7, и г в кейнсианской модели являются постоянными, то NХ и nт можно толковать как эластичность спроса, так как Х =-Рие,. Поскольку в модели твердых цен мы утверждали, что можно предположить что ре = 1, то X через X =-Ег будет отражать объем экспорта. Согласно

характеризует эластичность спроса на экспорт, учитывая обменный курс w.

Когда ИТ $ = р * Е, при неизменном р * (нормированном на 1), мы можем записать:

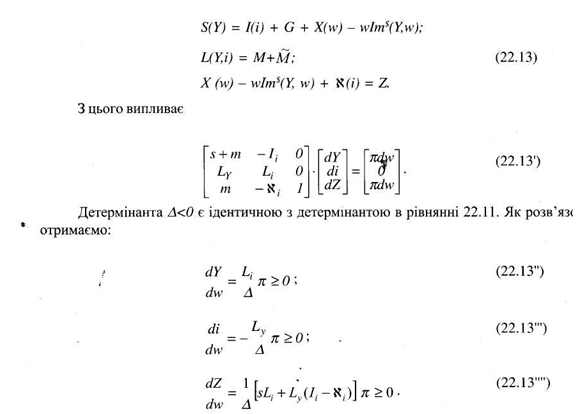

4. Для определения изменения обменного курса в кейнсианской системе фиксированных цен, то необходимо продифференцировать систему уравнений 22.13

5. Дискуссия о кривых равновесия. Кривая IXSIm при заданной процентной ставке и при девальвации должна смещаться вправо. Для заданной процентной ставки по определение кривой IXSIm следует sdY = пdw-mdY, следовательно, dY = пdw / (s + m)> 0, это означает, что Y растет. Девальвация приводит сдвигу кривой IXSIm вправо, аналогично к фискальной политике.

Кривая LM'', наоборот, остается неизменной, поскольку денежную массу рассматривают как заданную величину. Вследствие предположения относительно политики нейтрализации исключается, что денежная масса меняется в результате сальдо платежного баланса, которое возникает случайно. Если не уделять внимание движению капитала (N; = 0), то получим для заданной процентной ставки и по ZL = X (w) - wIm $ (Y, w) = 0, что dY = пdw / m> 0, это означает, что кривая

В квадранте II рисунка 22.5 представлен чистый импорт капитала данной краини2 N (И), который зависит от процентной ставки данной страны. С повышением процентной ставки данной страны (и) увеличивается импорт капитала. В квадранте III представлен дефицит баланса текущих операций (-ZL) в зависимости от НД (F). С увеличением НД растет дефицит. баланса текущих операций, поскольку растет импорт с увеличением НД. Экспорт является неизменной величиной. Для НД = ОХ баланс текущих операций уравновешенный, в этом случае ОХ характеризует неизменный экспорт и импорт (ИТ = т).

Уравнивание платежного баланса означает, что импорт капитала (отрезок OG) и дефицит баланса текущих операций (отрезок OG) компенсируются. С помощью квадранта IV из-за перемещения получим точку G'', которая отражает (объясняет) уравновешенный платежный баланс. Точки выше кривой ZL (например U) соответствуют избытка платежного баланса; точки ниже кривой ZL (например D) - его дефицита. Заметим, что отрезок ED указывает на разницу в доходах, которая при процентной ставке ЕХ является причиной дефицита платежного баланса.

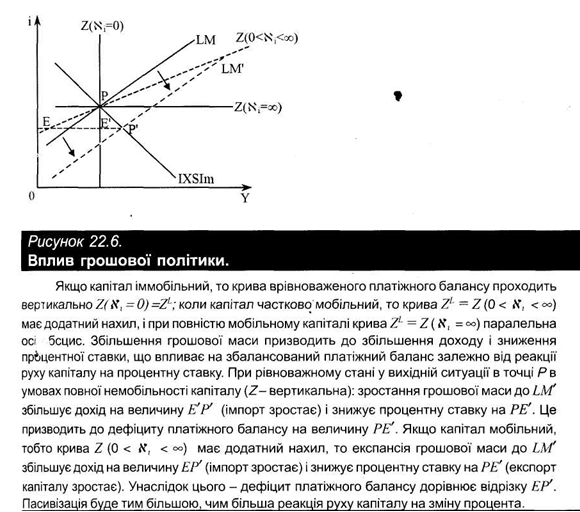

7. Денежная политика в условиях мобильности капитала. Наклон кривой уравновешенного платежного баланса изменяется вместе с процентной эластичностью движения капитала. Если движение капитала полностью неэластичен к процента, т.е. N = 0, то Z = ZL, и кривая Z проходит вертикально к оси абсцисс.

На рисунке 22.6 рассмотрено влияние увеличения денежной массы на переменные Y, и, Z при разной реакции движения капитала на процент N,. Важно вспомнить, что сальдо платежного баланса не влияет на денежную массу (гипотеза нейтрализации). В дальнейшем нужно заметить, что движение капитала в этом предположении не влияет и на процентную ставку. Движение капитала (или реакция на процент N,) определяет сальдо платежного баланса.

Утверждение: Пасивизация платежного баланса является тем большей, чем больше реакция импорта капитала на процент. Она объясняется двумя причинами: возрастающий НД способствует увеличению импорта, снижение процентной ставки вследствие роста денежной массы влечет экспорт капитала.

На рисунке 22.6 показана горизонтальное расстояние точки равновесия Р кривой Z-0, следовательно, отрезок ЕР "является разницей в доходах, которая вызывает дефицит платежного баланса. Если уменьшить национальный доход на ЕьГ, то движение товаров будет уравновешенным. Если НД уменьшить на ЕьЕ, то в результате движения капитала не будет существовать дефицита баланса движения капитала.

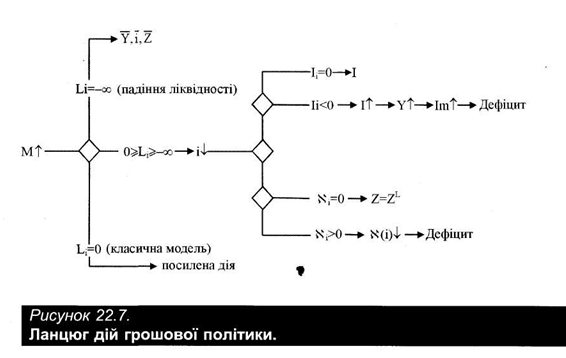

8. На рисунке 22.7 обобщенные эффекты увеличения денежной массы.

10. Неполная нейтрализация. Теперь мы изменим предположение о политике нейтрализации и введем параметр нейтрализации, для которого действует 0 < у

денежной массы и фискальной политикой имеет возможность проводить политику стабилизации через приспособление обменного курса. Далее мы будем обсуждать, каким образом можно применять девальвацию как инструмент политики занятости.

2. Предположения. В дальнейшем действительны предположение о малой страны и политики нейтрализации.

Обменный курс будет параметрически зависят от экономической политики.

3. Нормальная реакция. Будем анализировать, прежде всего, как изменяется сальдо баланса текущих

операций для заданного НД (см. рисунок 22.4). При этом для реального импорта мы запишем:

Im = wlm $

Z _ xUAH (w) - Im (w, Y) (22.12)

следует:

Это условие является известной условием Маршалла - Лернера. Учитывая, что в уравнении 22.12 "(в противовес условии Робинсона уравнения 17.5) NХ i nИт-(эластичность спроса на экспорт и эластичность спроса на импорт) определяются не по ценам на товары, а относительно обменного курса. Но когда цены / 7, и г в кейнсианской модели являются постоянными, то NХ и nт можно толковать как эластичность спроса, так как Х =-Рие,. Поскольку в модели твердых цен мы утверждали, что можно предположить что ре = 1, то X через X =-Ег будет отражать объем экспорта. Согласно

характеризует эластичность спроса на экспорт, учитывая обменный курс w.

Когда ИТ $ = р * Е, при неизменном р * (нормированном на 1), мы можем записать:

4. Для определения изменения обменного курса в кейнсианской системе фиксированных цен, то необходимо продифференцировать систему уравнений 22.13

5. Дискуссия о кривых равновесия. Кривая IXSIm при заданной процентной ставке и при девальвации должна смещаться вправо. Для заданной процентной ставки по определение кривой IXSIm следует sdY = пdw-mdY, следовательно, dY = пdw / (s + m)> 0, это означает, что Y растет. Девальвация приводит сдвигу кривой IXSIm вправо, аналогично к фискальной политике.

Кривая LM'', наоборот, остается неизменной, поскольку денежную массу рассматривают как заданную величину. Вследствие предположения относительно политики нейтрализации исключается, что денежная масса меняется в результате сальдо платежного баланса, которое возникает случайно. Если не уделять внимание движению капитала (N; = 0), то получим для заданной процентной ставки и по ZL = X (w) - wIm $ (Y, w) = 0, что dY = пdw / m> 0, это означает, что кривая

В квадранте II рисунка 22.5 представлен чистый импорт капитала данной краини2 N (И), который зависит от процентной ставки данной страны. С повышением процентной ставки данной страны (и) увеличивается импорт капитала. В квадранте III представлен дефицит баланса текущих операций (-ZL) в зависимости от НД (F). С увеличением НД растет дефицит. баланса текущих операций, поскольку растет импорт с увеличением НД. Экспорт является неизменной величиной. Для НД = ОХ баланс текущих операций уравновешенный, в этом случае ОХ характеризует неизменный экспорт и импорт (ИТ = т).

Уравнивание платежного баланса означает, что импорт капитала (отрезок OG) и дефицит баланса текущих операций (отрезок OG) компенсируются. С помощью квадранта IV из-за перемещения получим точку G'', которая отражает (объясняет) уравновешенный платежный баланс. Точки выше кривой ZL (например U) соответствуют избытка платежного баланса; точки ниже кривой ZL (например D) - его дефицита. Заметим, что отрезок ED указывает на разницу в доходах, которая при процентной ставке ЕХ является причиной дефицита платежного баланса.

На рисунке 22.6 рассмотрено влияние увеличения денежной массы на переменные Y, и, Z при разной реакции движения капитала на процент N,. Важно вспомнить, что сальдо платежного баланса не влияет на денежную массу (гипотеза нейтрализации). В дальнейшем нужно заметить, что движение капитала в этом предположении не влияет и на процентную ставку. Движение капитала (или реакция на процент N,) определяет сальдо платежного баланса.

Утверждение: Пасивизация платежного баланса является тем большей, чем больше реакция импорта капитала на процент. Она объясняется двумя причинами: возрастающий НД способствует увеличению импорта, снижение процентной ставки вследствие роста денежной массы влечет экспорт капитала.

На рисунке 22.6 показана горизонтальное расстояние точки равновесия Р кривой Z-0, следовательно, отрезок ЕР "является разницей в доходах, которая вызывает дефицит платежного баланса. Если уменьшить национальный доход на ЕьГ, то движение товаров будет уравновешенным. Если НД уменьшить на ЕьЕ, то в результате движения капитала не будет существовать дефицита баланса движения капитала.

8. На рисунке 22.7 обобщенные эффекты увеличения денежной массы.

10. Неполная нейтрализация. Теперь мы изменим предположение о политике нейтрализации и введем параметр нейтрализации, для которого действует 0 < у