Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

6. Фіскальна політика

Ми пам'ятаємо про припущення у попередньому розділі щодо малої країни (припущення 22.1), фіксованого обмінного курсу (припущення 22.2) і повної нейтралізації (припущення 22.5). Розглянемо вплив приросту державних витрат.

1. Постановка питання. Приріст державних витрат дає змогу через зміщення кривої IXSIm

підвищити НД і проценти. Разом з цим на платіжний баланс впливають два різних ефекти. Зростаючий НД передбачає збільшення імпорту; при цьому від руху товарів виникає тенденція до пасивізації платіжного балансу. Зростаючий процент приваблює капітал або гальмує експорт капіталу. При цьому виникає тенденція до активізації платіжного балансу.

2. Основа. Математичний запис фіскальної політики описаний у рівняннях 22.1-22.4. Нехай державні

витрати фінансують за рахунок внутрішньої позики. Отже, економічні суб'єкти купують державні цінні папери. Через повну диференціацію рівнянь 22.1-22.3 отримаємо рівність, аналогічну 22.7.

де матрицю А визначають так само, як і в 22.7 чи 22.7'.

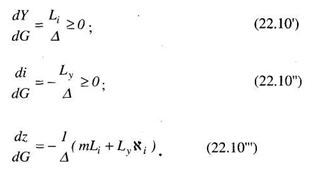

3. Розв'язки. Як розв'язки отримаємо:

Фіскальна політика впливає на НД і на процент у відкритій економіці так само, як і у закритій економіці. Єдина відмінність полягає у запитанні, яке сальдо встановлюється у балансі поточних операцій та в платіжному балансі.

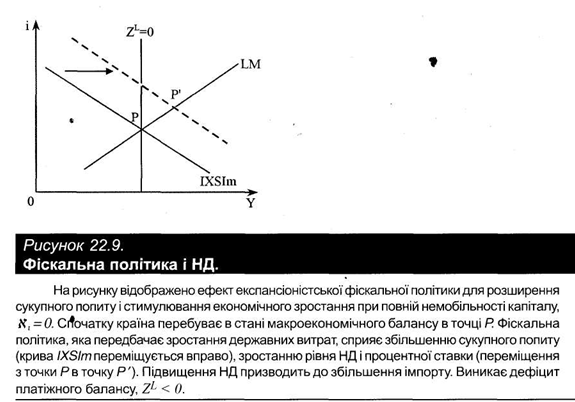

4. Фіскальна політика В умовах немобільності капіталу. Фіскальна політика спричиняє зміщення кривої IXSIm вправо і разом з тим приріст НД і процентної ставки (переміщення з точки Р в точку Р). Якщо припустити, що N = 0, то виникає дефіцит. Підвищений НД сприяє збільшенню імпорту (рисунок 22.9).

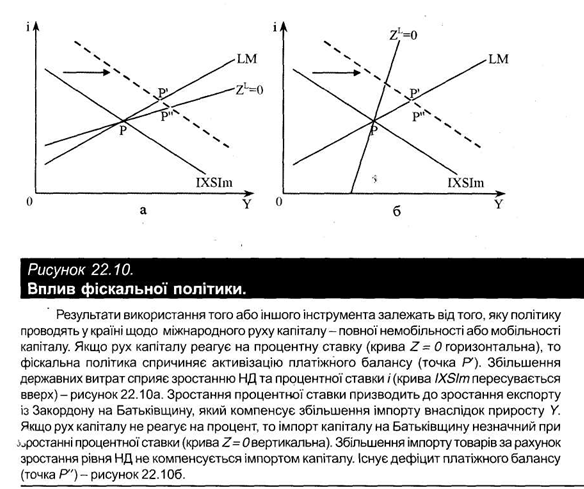

5. Фіскальна політика в умовах мобільності капіталу. Якщо припустити, що N;>0, то підвищення процента спричиняє тенденцію до активізації платіжного балансу. Наскільки ця тенденція до активізації є сильною та достатньою, щоб компенсувати тенденцію до пасивізації в результаті руху товарів, залежить від реакції руху капіталу на процент. Якщо рух капіталу не дуже сильно реагує на процент, то переважає тенденція до пасивізації. І навпаки, якщо рух капіталу дуже сильно реагує на процент, то домінує тенденція до активізації платіжного балансу.

Твердження : Якщо чистий імпорт капіталу реагує на процент, то активізується через фіскальну політику платіжний баланс. Коли чистий імпорт капіталу не реагує на процент, то пасивізується платіжний баланс. На рисунку 22.10 показані випадки з рухом капіталу, який реагує на процент і який не реагує на нього. Якщо рух капіталу реагує на процент (крива Z = 0 горизонтальна), то фіскальна політика спричиняє активізацію платіжного

балансу. Як результат фіскальної політики, відбувається підвищення процента, яке компенсує збільшення імпорту внаслідок приросту НД (рисунок 22.10а). І навпаки, якщо рух капіталу не реагує на процент, то імпорт капіталу, внаслідок зростаючої процентної ставки, є незначним. Це спричиняє пасивізацію платіжного балансу (рисунок 22.106).

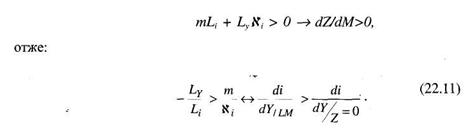

6. Умова реакції платіжного балансу. Порівнюючи рисунок 22.10а, можна побачити, що активізація відбувається тоді, коли крива Z-0 має нижчий нахил, ніж крива LM. Ця умова випливає з рівності 22.10"'

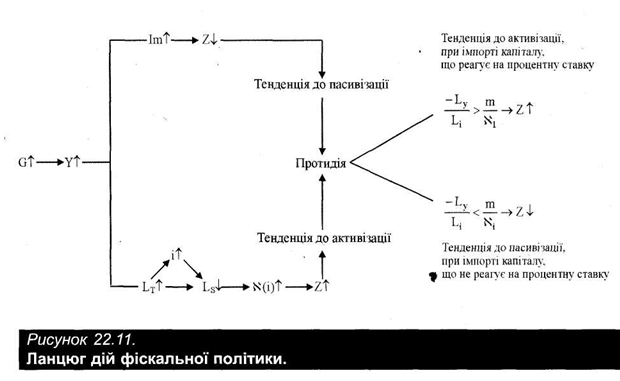

7. На рисунку 22.11 зображено вплив фіскальної політики.

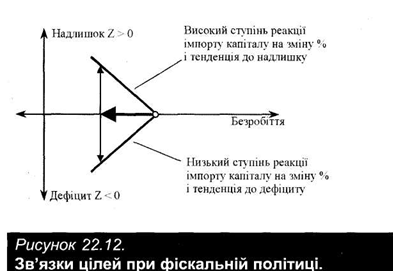

8. Зв'язки цілей. Зв'язки цілей між збалансованістю платіжного балансу і повною зайнятістю

змінюються не лише з вихідним положенням та з введенням у дію інструмента економічної політики, а й зі станом економіки. Якщо припустити вихідну ситуацію зі зрівноваженим платіжним балансом та безробіттям, то фіскальна політика може спричинити надлишок чи дефіцит, що залежить від того, як чистий імпорт капіталу реагує на процент. Якщо чистий імпорт капіталу реагує на процент, то виникає надлишок платіжного балансу. І навпаки, якщо чистий імпорт капіталу не реагує на процент, то існує дефіцит (рисунок 22.12).

9. Відсутність нейтралізації. Відмовимся від припущення, що сальдо платіжного балансу

нейтралізується, таким чином, сальдо має вплив на грошову масу. Отже, крива LM зміщується. При надлишку платіжного балансу зростає грошова маса, при дефіциті -зменшується.

10. Фінансування 3 податків. Якщо додаткові витрати держави фінансуються не через позику

(кредит), а через податки, то система рівнянь 22.10 повинна бути змінена. Наявний дохід Yp визначається як НД мінус прямі податки:

YP = Y-T.

Далі діє збалансування бюджету: це означає, що державні витрати повинні дорівнювати податковим надходженням, через які (у найпростішому випадку) здійснюють фінансування:

G = Т.

1. Постановка питання. Приріст державних витрат дає змогу через зміщення кривої IXSIm

підвищити НД і проценти. Разом з цим на платіжний баланс впливають два різних ефекти. Зростаючий НД передбачає збільшення імпорту; при цьому від руху товарів виникає тенденція до пасивізації платіжного балансу. Зростаючий процент приваблює капітал або гальмує експорт капіталу. При цьому виникає тенденція до активізації платіжного балансу.

2. Основа. Математичний запис фіскальної політики описаний у рівняннях 22.1-22.4. Нехай державні

витрати фінансують за рахунок внутрішньої позики. Отже, економічні суб'єкти купують державні цінні папери. Через повну диференціацію рівнянь 22.1-22.3 отримаємо рівність, аналогічну 22.7.

де матрицю А визначають так само, як і в 22.7 чи 22.7'.

3. Розв'язки. Як розв'язки отримаємо:

Фіскальна політика впливає на НД і на процент у відкритій економіці так само, як і у закритій економіці. Єдина відмінність полягає у запитанні, яке сальдо встановлюється у балансі поточних операцій та в платіжному балансі.

4. Фіскальна політика В умовах немобільності капіталу. Фіскальна політика спричиняє зміщення кривої IXSIm вправо і разом з тим приріст НД і процентної ставки (переміщення з точки Р в точку Р). Якщо припустити, що N = 0, то виникає дефіцит. Підвищений НД сприяє збільшенню імпорту (рисунок 22.9).

5. Фіскальна політика в умовах мобільності капіталу. Якщо припустити, що N;>0, то підвищення процента спричиняє тенденцію до активізації платіжного балансу. Наскільки ця тенденція до активізації є сильною та достатньою, щоб компенсувати тенденцію до пасивізації в результаті руху товарів, залежить від реакції руху капіталу на процент. Якщо рух капіталу не дуже сильно реагує на процент, то переважає тенденція до пасивізації. І навпаки, якщо рух капіталу дуже сильно реагує на процент, то домінує тенденція до активізації платіжного балансу.

Твердження : Якщо чистий імпорт капіталу реагує на процент, то активізується через фіскальну політику платіжний баланс. Коли чистий імпорт капіталу не реагує на процент, то пасивізується платіжний баланс. На рисунку 22.10 показані випадки з рухом капіталу, який реагує на процент і який не реагує на нього. Якщо рух капіталу реагує на процент (крива Z = 0 горизонтальна), то фіскальна політика спричиняє активізацію платіжного

балансу. Як результат фіскальної політики, відбувається підвищення процента, яке компенсує збільшення імпорту внаслідок приросту НД (рисунок 22.10а). І навпаки, якщо рух капіталу не реагує на процент, то імпорт капіталу, внаслідок зростаючої процентної ставки, є незначним. Це спричиняє пасивізацію платіжного балансу (рисунок 22.106).

6. Умова реакції платіжного балансу. Порівнюючи рисунок 22.10а, можна побачити, що активізація відбувається тоді, коли крива Z-0 має нижчий нахил, ніж крива LM. Ця умова випливає з рівності 22.10"'

7. На рисунку 22.11 зображено вплив фіскальної політики.

8. Зв'язки цілей. Зв'язки цілей між збалансованістю платіжного балансу і повною зайнятістю

змінюються не лише з вихідним положенням та з введенням у дію інструмента економічної політики, а й зі станом економіки. Якщо припустити вихідну ситуацію зі зрівноваженим платіжним балансом та безробіттям, то фіскальна політика може спричинити надлишок чи дефіцит, що залежить від того, як чистий імпорт капіталу реагує на процент. Якщо чистий імпорт капіталу реагує на процент, то виникає надлишок платіжного балансу. І навпаки, якщо чистий імпорт капіталу не реагує на процент, то існує дефіцит (рисунок 22.12).

9. Відсутність нейтралізації. Відмовимся від припущення, що сальдо платіжного балансу

нейтралізується, таким чином, сальдо має вплив на грошову масу. Отже, крива LM зміщується. При надлишку платіжного балансу зростає грошова маса, при дефіциті -зменшується.

(кредит), а через податки, то система рівнянь 22.10 повинна бути змінена. Наявний дохід Yp визначається як НД мінус прямі податки:

YP = Y-T.

Далі діє збалансування бюджету: це означає, що державні витрати повинні дорівнювати податковим надходженням, через які (у найпростішому випадку) здійснюють фінансування:

G = Т.