Гребельник О.П. (ру) Основы таможенного дела (2003)

6.2. Начисление таможенной стоимости на основе метода оценки товаров, ввозимых по внешнеэкономической сделке

Учитывая, что в законодательном определении термина «таможенная стоимость» существенное значение имеет момент пересечения таможенной границы Украины, по нашему мнению, его целесообразно рассмотреть более подробно.

С целью определения таможенной стоимости, моментом пересечения таможенной границы считается:

а) для авиаперевозок: при экспорте - осуществление или завершение таможенного оформления в аэропорту, где происходит погрузка, при импорте - начало или осуществление таможенного оформления в первом аэропорту на территории Украины, в котором происходит разгрузка или перегрузка товаров, если факт перегрузки подтвержден таможенным органом этого аэропорта;

б) для морских и речных перевозок: при экспорте - осуществление или завершение таможенного оформления в порту погрузки на территории Украины, при импорте - начало или осуществление таможенного оформления в первом порту разгрузки или перегрузки на территории Украины, если факт перегрузки подтвержден таможенным органом этого порта;

в) для товара, доставляемого по почте, осуществление таможенного оформления в пункте международного почтового обмена;

г) для перевозок другими видами транспорта (в том числе железнодорожным и автомобильным): при экспорте - осуществление или завершение таможенного оформления в пункте пропуска на таможенной границе Украины на пути перемещения товара, при импорте - начало или осуществление таможенного оформления в пункте пропуска на таможенной границе Украины на пути перемещения товара.

Процедура декларирования таможенной стоимости товаров, ввозимых на территорию Украина и форма декларации таможенной стоимости определяются Государственной таможенной службой Украины. При необходимости подтверждения представленной таможенной стоимости декларант обязан по требованию таможенного органа предоставить ему необходимые для этого сведения. При возникновении у таможенного органа сомнений в достоверности данных, предоставленных декларантом для определения таможенной стоимости, декларант имеет право и обязан доказать такую достоверность. При отсутствии доказательств, подтверждающих достоверность предоставленных декларантом данных, таможенный орган вправе принять решение о непригодности использования выбранного декларантом метода оценки.

Для этого по письменному заявлению декларанта, таможенный орган в недельный срок должен предоставить письменное разъяснение причин, по которым определенная декларантом таможенная стоимость не может быть принято. При несогласии с решением таможенного органа, декларант может обжаловать это решение в вышестоящем таможенном органе в десятидневный срок со времени получения декларантом такого решения. Решение Государственной таможенной службы Украины по вопросам определения таможенной стоимости товаров, импортируемых в Украину, толкования и применения правил таможенной оценки является обязательным для исполнения.

Особое место в системе нормативных актов по таможенной стоимости занимают вопросы определения таможенной стоимости товаров, вывозимых с таможенной территории Украины. Таможенная стоимость товаров, вывозимых (экспортируемых) из Украины на основании договора купли-продажи или мены, определяется на основе цены, которая была фактически уплачена или подлежит уплате за эти товары на момент пересечения таможенной границы Украины.

К таможенной стоимости экспортируемых товаров, также вносятся расходы, не включены в цену сделки:

а) на погрузку, выгрузку, перегрузку, транспортировку и страхование до пункта пересечения таможенной границы Украины;

б) комиссионные и брокерские вознаграждения;

в) лицензионные и иные платежи за использование объектов права интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить как условие продажи (Экспорта) товаров, которые оцениваются.

Таможенная стоимость товаров, вывозимых (экспортируемых) из Украины на основании договора, отличного от договоров купли-продажи или мены, определяется на основе цены, подтвержденной коммерческими, транспортными, банковскими, бухгалтерскими и другими документами, содержащими сведения о стоимости оцениваемых товаров с учетом расходов на транспортировку и, страхование товаров до пункта пересечения таможенной границы Украины.

В случае установления ценовых ограничений при вывозе (экспорте) отдельных товаров (индикативные цены, предельные уровни цен, цены, установленные в результате антидемпинговых расследований и т.п.) таможенная стоимость таких товаров в случае вывоза (Экспорта) их из Украины определяется с учетом положений, определяющих порядок применения указанных ограничений.

В случае вывоза (экспорта) товаров, на которые установлена вывозная, антидемпинговая, компенсационная или специальные виды пошлины, таможенная стоимость декларируется путем представления декларации таможенной стоимости.

Основой для определения таможенной стоимости товаров является цена сделки, которую фактически уплачены или подлежащей уплате за эти товары, если на нее не повлияли такие факторы:

1) ограничения прав продавца (экспортера) на товары, которые оцениваются, по исключением: ограничений, установленных законами; ограничений, существенно не влияют на цену товаров;

2) зависимость продажи (отчуждения) и цены сделки от соблюдения

условий, влияние которых невозможно учесть;

3) сведения, использованные декларантом для определения таможенной стоимости товаров, не подтверждены документально либо не являются количественно выраженными и достоверными;

4) участники соглашения (экспортер и импортер) являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом лица считаются взаимозависимыми, если имеет место хотя бы одно из следующих условий:

а) один из участников соглашения - физическое лицо или должностное лицо одного из предприятий - Участников сделки является одновременно должностным лицом другого предприятия - участника соглашения;

б) участники сделки являются совладельцами предприятия;

в) участники сделки связаны трудовыми отношениями;

г) один из участников сделки владеет вкладом (паем) или акциями с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала;

г) оба участника сделки находятся под прямым или косвенным контролем третьего лица;

д) участники соглашения совместно, прямо или косвенно контролируют третье лицо;

е) один из участников соглашения прямо или косвенно контролирует другого участника соглашения;

е) участники соглашения - физические или должностные лица предприятий - участников соглашения являются родственниками.

При отсутствии сделки купли-продажи или в случае невозможности ее использования как основания для определения таможенной стоимости, стоимость определяется, исходя из данных бухгалтерского учета продавца-экспортера о затратах на производство товара, вывозимого и величины полученной прибыли или на основании данных о оприходования и списания с баланса вывозимых. При этом учитываются расходы, перечисленные в пунктах а)-ж).

В случае, когда невозможно использовать представленные декларантом сведения, таможенная стоимость экспортируемого товара, определяется на основании сведений о ценах на идентичные или однородные товары. Кроме этого, в отношении определенной группы товаров действуют индикативные цены.

Использование на практике таможенного тарифа тесно связано с методами оценки стоимости товаров для таможенного обложения.

Различия национальных методик таможенной оценки, как правило, относят к группе нетарифных препятствий, потому что в данном случае пошлина используется как протекционистский барьер. Когда метод таможенной оценки приводит к завышению стоимости импортируемого товара, к которому применяется адвалорная пошлина, то иметь те же последствия, что и от увеличения тарифной ставки.

В рамках ГАТТ было заключено Соглашение по таможенной оценке, которая вступила в силу с 1981 года. Согласно данного соглашения для оценки стоимости импортируемого товара используют цену товара, указанную во внешнеторговом контракте или в счете-фактуре иностранного контрагента, а также все фактические затраты.

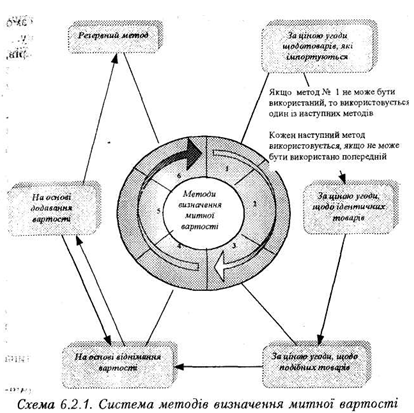

Методологическая схема стоимостной оценки товаров включает в себя целую систему методов таможенной оценки (см. Схема 6.2.1.)

Наиболее распространенным является метод оценки товаров, ввозимых по внешнеэкономическому контракту, т.е. соглашения относительно товаров, которые импортируются (Метод 1). Особенностью первого метода оценки является то, что в данном случае рассматривается только цена сделки по оцениваемых товаров. Однако другие методы (2-6) используют в той или иной степени как основание для оценки с таможенными целями данных о стоимости как ввозимых (оцениваемых), так и идентичных или однородных товаров или товаров того же класса или вида.

Оценка товаров с таможенными целями всегда осуществляется последовательно от метода 1 до метода 6. При наличии предпосылок для оценки по цене сделки с ввозимыми товарами использование других методов оценки исключается.

Данный метод является основным методом определения таможенной стоимости. Это положение отвечает и сути Соглашения, в преамбуле которой отмечается, что «основой оценки товаров для таможенных целей должна быть цена сделки по оцениваемых товаров ».

На практике это означает, что при оценке товаров необходимо, по возможностью, максимально использовать первый метод. И только когда окончательно установлено, что цена сделки отсутствует или не может быть определено или не может использоваться для определения таможенной стоимости, следует переходить к другим методов оценки.

Первый метод основан на цене сделки. Под ценой сделки понимается цена, фактически уплаченная или что подлежит уплате при продаже товаров на экспорт в страны импорта, скорректированная с учетом установленных дополнительных начислений к цены. Следует заметить, что

речь идет о продаже товаров, причем «продажа на экспорт в страны импорта", т.е. о внешнеторговую сделку купли-продажи. Такого вида соглашение требует перемещение товаров через границы стран экспорта и импорта.

Сделка купли-продажи требует также наличия покупателя, который согласен купить определенные товары за соответствующую сумму, и продавца, что согласен передать право собственности на эти товары за определенную сумму При достижении сторонами согласия происходит продажа товаров.

Таким образом, если заключаются сделки, которые не предусматривают передачи права собственности на товары от продавца к покупателю за определенное вознаграждение, то такая операция не будет определена как продажа. И цена, фактически уплаченная или подлежащая уплате, означает сумму всех платежей покупателя продавцу за товар, т.е. как прямых, так и косвенных платежей третьему лицу в пользу продавца платежей в денежной форме, равно как и расчетов в форме предоставления услуг или натурального обмена.

Таможенной стоимостью по методу оценки по цене соглашения относительно товаров, которые импортируются, является цена сделки, фактически уплаченная, или цена, подлежащая уплате за товары, импортируются по назначению в Украину, на момент пересечения ими таможенной границы Украины.

При определении таможенной стоимости по цене сделки в нее включаются расходы (если они не были включены):

• расходы на доставку товаров до аэропорта, порта или иного места ввоза товаров на таможенную территорию Украины: стоимость транспортировки, расходы на погрузка, выгрузка, перегрузка и перевалку товаров; страховые суммы;

• расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара, стоимость контейнеров и другой многооборотной тары, если в соответствии с товарной номенклатурой они рассматриваются как одно целое с товарами, которые оцениваются, стоимость упаковки, включая стоимость упаковочных материалов и работ, связанных с упаковкой;

• соответствующая часть стоимости следующих товаров и услуг, прямо или косвенно предоставляются покупателю бесплатно или по сниженной цене для использования в связи с производством или продажей (отчуждением) на вывоз оцениваемых товаров, если соответствующая часть не была включена в заявленной цены:

а) сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров;

б) инструментов, штампов, форм и других подобных предметов, использованных на производство товаров, которые оцениваются;

в) материалов, израсходованных на производство товаров, которые оцениваются (смазочных материалов, топлива и т.д.)

г) инженерной проработки, опытно-конструкторских работ, дизайна, художественного оформления, эскизов и чертежей, выполненных за пределами таможенной территории Украины и непосредственно необходимых для производства оцениваемых товаров;

• лицензионные и иные платежи за использование объектов права интеллектуальной собственности, которые покупатель (импортер) прямо или косвенно должен уплатить как условие продажи (отчуждения) оцениваемых товаров;

• соответствующая часть прибыли от любой последующей перепродажи, передачи или использования оцениваемых товаров, на

таможенной территории Украины, которая прямо или косвенно идет на пользу продавца. Указанный метод используется для определения таможенной стоимости товаров, если:

1) нет ограничений относительно прав покупателя (импортера) на использование товаров оцениваются, за исключением тех, которые: вводятся или требуются законом; ограничивают географический регион, в котором товары могут быть перепроданы (отчуждены повторно) несущественно влияют на цену товара;

2) продажа (отчуждение) и цена сделки не зависит от соблюдения условий, влияние которых невозможно учесть;

3) использованные декларантом сведения подтверждены документально и являются количественно выраженными и достоверными;

4) одна часть прибыли от любой следующей перепродажи, реализации или использования товаров покупателем не будет поступать прямо или косвенно в пользу продавца

5) участники соглашения (экспортер и импортер) не являются взаимозависимыми лицами, за исключением случаев, предусмотренных пунктом 7. При этом лица считаются взаимозависимыми, если:

а) один из участников соглашения - физическое лицо или должностное лицо одного из предприятий - Участников сделки является одновременно должностным лицом другого предприятия - участника соглашения;

б) участники сделки являются совладельцами предприятия в) участники сделки связаны трудовыми отношениями;

г) один из участников сделки владеет вкладом (паем) или акциями с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала;

г) оба участника сделки находятся под прямым или косвенным контролем третьего лица;

д) участники соглашения совместно, прямо или косвенно контролируют третье лицо;

е) один из участников соглашения прямо или косвенно контролирует другого участника соглашения;

е) участники соглашения - физические лица или должностные лица предприятий - участников соглашения являются родственниками;

6) лица, ассоциированные в бизнесе друг с другом, из которых один является исключительным агентом, дистрибьютором или единым концессионером, считаются взаимозависимыми лицами только в случае, если подпадают под действие критериев, указанных в пункте 5;

7) при торговой сделке между взаимозависимыми лицами цена сделки должна приниматься для целей таможенной оценки, если таможенный орган считает такую цену приемлемой. Если таможенный орган считает цену сделки между взаимозависимыми лицами неприемлемой для целей таможенной оценки, он должен сообщить декларанту причины, через которые считает такую цену неприемлемой для целей таможенной оценки. Цена соглашения между взаимозависимыми лицами должна приниматься таможенным органом для целей таможенного оценки, если декларант докажет, что такая цена близка к одной из таких стоимости, таможенной стоимости идентичных или подобных товаров.

Никакие другие компоненты, кроме установленных, не могут быть доначислены к цене, фактически уплаченной или подлежащей уплате. Стоит заметить, что данные поправки и дополнительные начисления к цене должны производиться лишь при условии, что:

а) эти расходы или платежи действительно имеют место и подтверждаются документально. Если такое определение этих данных невозможно, таможенная стоимость не может быть определена по первому методу;

б) эти платежи не включены в цену товара, установленной внешнеторговым контрактом;

в) эти расходы фактически понесены и оплачиваются покупателем.

В ряде случаев цены, фактически уплаченной или подлежащей уплате, могут быть исключены некоторые расходы (те, которые внесены в цену контракта), а именно: часть расходов, понесенных после ввоза товара на таможенную территорию Украины. К таким расходам относятся:

1) расходы по монтажу, сборке, наладке оборудования или по оказанию технической помощи после ввоза товаров на территорию Украины;

2) расходы по доставке товара после ввоза на таможенную территорию Украины до места назначения;

3) пошлины, налоги и сборы, уплачиваемые при ввозе или продаже товаров.

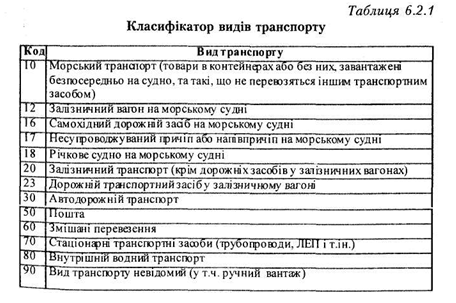

При расчете затрат на транспортировку до границы Украины, если они согласно условиям поставки не были включены в стоимость товара, при доставке на безвозмездной основе или с помощью транспортных средств покупателя, имеют использоваться данные бухгалтерского учета по калькуляции транспортных расходов с включением всех необходимых статей или элементов затрат (см. табл. 6.2.1). Если декларация заполняется на товары нескольких видов, то затраты на

транспортировки распределяются между товарами разных наименований, пропорционально их массы.

В случае, когда бухгалтерских данных о расходах на перевозку определенными видами транспорта нет, к таможенной стоимости включается сумма, рассчитанная исходя из тарифов на перевозки грузов соответствующим видом транспорта, действующих на момент транспортировки груза.

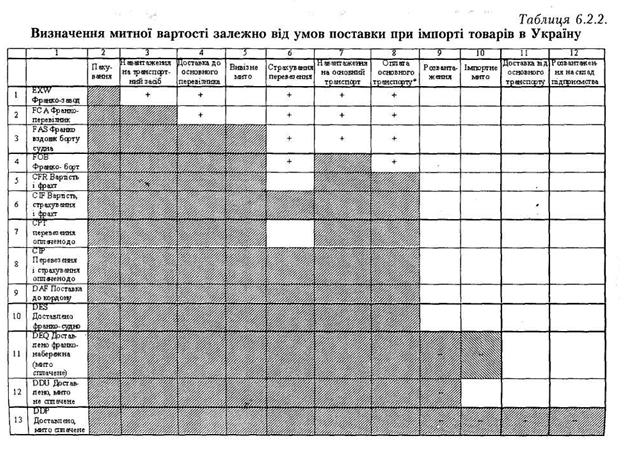

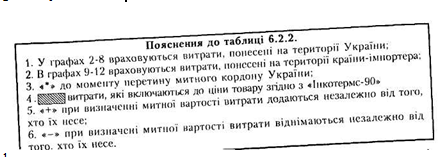

Таким образом, при ввозе товаров на таможенную территорию Украины, их таможенная стоимость приводится по фактурной стоимости к базе цен CIF-украинский порт, СИР-пункт назначения на границе Украины, СРТ-пункт назначения на границе Украина или DAF-граница Украины. При этом, если товары куплены на условиях, согласно которым пункт поставки (назначения) находится за пределами таможенной территории Украины (например, EXW-Варшава, FOB-Шанхай, CIF-Минск, DAF-Брест), то к фактурной стоимости добавляются дополнительные, не включены расходы на доставку товаров до момента пересечения таможенной границы Украины. Механизм зависимости таможенной стоимости от базисных условий поставки при импорте представлены в табл. 6.2.2.

Если в соответствии с условиями поставки в стоимость товара декларантом включены затраты на транспортировку после пересечения таможенной

границы Украины, то при определении таможенной стоимости они вычитаются. Так, когда условиями поставки предусмотрен пункт, который находится на таможенной территории Украины (например, СИР - Кировоград, DDP-Киев), из фактурной стоимости вычитаются расходы, которые имели место после момента пересечения границы Украины.

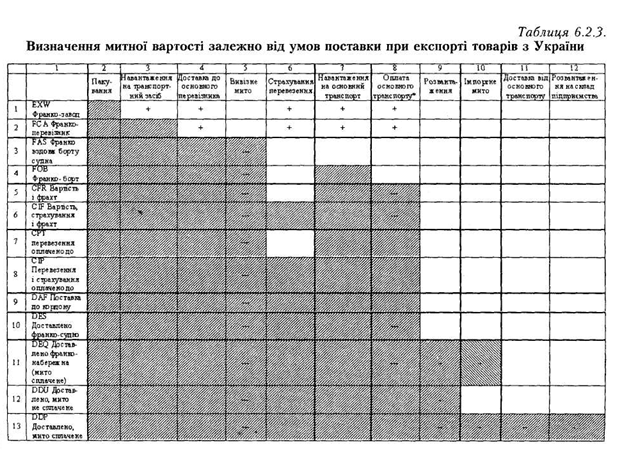

При вывозе товаров с таможенной территории Украины, их таможенная стоимость приводится по фактурной стоимости к базе цен FOB-украинский порт, DAF-граница Украина (или пункт назначения на таможенной границе Украины) или СИР-пункт назначения на таможенной границе Украины.

Если товары проданы на условиях, согласно которым пункт поставки (отгрузки) находится на таможенной территории Украины (например, EXW-Харьков или FCA-Луцк), то к фактурной стоимости добавляются затраты на доставку груза до момента пересечения таможенной границы Украины. В случае если условиями поставки предусмотрен пункт поставки (назначения), который расположен за пределами таможенной территории Украины (Например, CIF-Гамбург, DAF-французско-итальянский границу), с фактурной стоимости вычитаются расходы, которые имеют место после момента пересечения таможенной границы Украины.

К расходам, которые определяют таможенную стоимость товаров, которые будут разными для разных контрактов, а потому влиять на формирование контрактной цены товара, относятся следующие расходы: на транспортировку товара покупателю; на страховку товара, на уплату экспортных налогов, пошлин и сборов, на уплату агентских вознаграждений посредникам. Размер этих затрат зависит от обязанностей экспортера об условиях поставки товара и базовой цены, которая показывает, входят расходы, связанные с доставкой товара от продавца к покупателю, в цену товара. Приблизительная схема расчета цены товара в зависимости от базисных

условий поставки такова:

Цена с завода или склада поставщика (EXW) + расходы на оплату погрузки товара в средство для перевозки внутреннего

перевозчика + расходы на оплату перевозки товара от пункта

отправка до границы.

Цена на условиях «франко вдоль борта судна» (FAS) + расходы на оплату погрузки товара на основное транспортное средство в пункте экспорта.

Цена на условиях «франко-перевозчик» (FCA) или цена на условиях «франко-борт судна» (FOB) + расходы на оплату стоимости транспортировки до границы.

Цена на условиях «поставлено на границу" (DAF) + расходы на транспортировку товара до места назначения.

Цена на условиях «стоимость и фрахт» при водных перевозках (CFR) или цена условиях «доставка оплачена до ...» (СРТ) + расходы на страхование товара.

Цена на условиях «стоимость, страхование и фрахт» при водных перевозках (CIF) или цена на условиях «доставка и страхование оплачены до ...» (СИР) + возможны расходы в пути при водных перевозках - расходы на страхование, если продавец не страхует товар самостоятельно.

Цена на условиях «поставлено с борта судна» (DES) + расходы на перевалку товара в порту назначения + расходы на оплату импортной пошлины.

Цена на условиях «поставлено с пристани, пошлина оплачена» (DDQ) + расходы на доставку товара до места нахождения покупателя.

Цена на условиях «поставлено с оплатой пошлины" (DDP) - импортная пошлина.

Цена на условиях «поставлено без оплаты пошлины» (DDU).

Цена сделки с ввозимыми товарами не может быть использована для определения таможенной стоимости, если:

а) существует ограничение относительно прав импортера на оцениваемый товар, за исключением:

ограничений, установленных законодательством Украины ограничений географического региона, в котором товары могут быть перепроданы (отчуждены) повторно;

ограничений, существенно не влияют на цену товаров;

б) цена сделки зависит от соблюдения каких-либо условий, влияние которых невозможно учесть;

в) данные, используемые декларантом при определении таможенной стоимости, не подтверждаются;

г) импортер и экспортер являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не сказалась на цене взаемоугоды, что должно быть доказано декларантом.

Юридические и физические лица считаются взаимозависимыми в следующих случаях:

один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

участники сделки являются совладельцами;

участники сделки связаны отношениями найма;

один из участников сделки владеет паем или пакетом акций с правом голоса, что составляет не менее 5% в уставном капитале другого участника;

участники сделки или их должностные лица являются близкими родственниками;

оба участника сделки находятся под непосредственным или косвенным контролем третьи юридические или физического лица;

участники сделки совместно контролируют, непосредственно или косвенно третье лицо.

Одновременно, в Соглашении по таможенной оценке отмечается, что существование взаимосвязи не является достаточным условием для отказа для существующей таможенной оценки на базе цены, указанной в контракте или счете-фактуре. К тексту Соглашения включены конкретные оговорки, которые уменьшают возможности использования с таможенными целями к поставкам товаров по внутренне фирменными каналами транснациональных корпораций других методов оценки.

В таможенной практике встречаются случаи, когда невозможно определить стоимость сделки, а именно:

а) ввозимые товары не являются предметом продажи;

б) продажа товаров связан с ограничениями, касающихся пользования или распоряжение ввезенными товарами;

в) продажа сопровождался определенными условиями, вследствие чего реальная стоимость товаров не может быть определена либо отсутствует

необходимая информация для расчета соответствующих поправок к цене и осуществления ее корректировок;

г) продажа совершена между взаимозависимыми сторонами при следующих условиях:

зависимость сторон повлияла на размер цены, и этот факт невозможно, опровергнуть;

цена товаров значительно отличается от проверочной (ориентировочной) стоимости или отсутствует проверочная стоимость с целью сравнения.

При осуществлении стоимостной оценки товара необходимо учитывать скидки, если они были предусмотрены внешнеэкономическим контрактом. Размер скидок зависит от характера сделки, условий поставки и условий платежа взаимоотношений с покупателем, рынка в момент заключения сделки.

Наиболее распространенными видами скидок являются: специальная, общая прогрессивная, дилерская, скидка «сконто», бонусная, сезонная.

Специальные скидки предоставляются привилегированным покупателям, в заказах которых всего заинтересован продавец. Такие скидки предоставляются покупателям, когда продавец только выходит на новый для себя рынок или пытается продать пробную партию товара. В контракте указывается, что скидка действительна только для данного контракта.

Общая (обычная) скидка предоставляется с прейскурантной или справочной цены. Общая скидка с прейскурантной цены на серийные машины и оборудование, как правило, составляет 20-30%, а иногда доходит до 40%. Общая скидка на промышленную сырье составляет примерно 5%.

Прогрессивная (оптовая) скидка - это скидка за количество и касается как правило, серийных изделий. Размер скидки - до 10%.

Дилерская скидка предоставляется продавцами своим постоянным представителям и посредникам. Эти скидки распространены при продаже автомобилей, тракторов, стандартного оборудования и оргтехники. Они колеблются в зависимости от марки товара и составляют 15% от цены, по которой продавец сам реализует эти товары в розницу.

Скидка «Сконто» - предоставляется при расчетах наличными, размер такой скидки обычно совпадает с размером ссудного процента на денежном рынке в настоящее момент (данная скидка может оговариваться в контракте). Например, для цены товара 10000 дол., При оплате наличными в течение одной недели, скидка - 2%.

Бонусная скидка или скидка за оборот предоставляется продавцом своим постоянным агентам за реализацию определенного количества изделий.

В агентском соглашении устанавливается шкала скидок в зависимости от оборота. По некоторым видами оборудования она может составлять от 5 до 25%.

Сезонные скидки предоставляются за покупку товара вне сезона. Размер скидки зависит от характера товара. Например, по сильгоспдобрив она составляет 15%.

Скидки, которые не были предусмотрены внешнеэкономическим контрактом и не указываются в коммерческом счете, как правило, при осуществлении стоимостной оценки товаров не принимаются.

С целью определения таможенной стоимости, моментом пересечения таможенной границы считается:

а) для авиаперевозок: при экспорте - осуществление или завершение таможенного оформления в аэропорту, где происходит погрузка, при импорте - начало или осуществление таможенного оформления в первом аэропорту на территории Украины, в котором происходит разгрузка или перегрузка товаров, если факт перегрузки подтвержден таможенным органом этого аэропорта;

б) для морских и речных перевозок: при экспорте - осуществление или завершение таможенного оформления в порту погрузки на территории Украины, при импорте - начало или осуществление таможенного оформления в первом порту разгрузки или перегрузки на территории Украины, если факт перегрузки подтвержден таможенным органом этого порта;

в) для товара, доставляемого по почте, осуществление таможенного оформления в пункте международного почтового обмена;

г) для перевозок другими видами транспорта (в том числе железнодорожным и автомобильным): при экспорте - осуществление или завершение таможенного оформления в пункте пропуска на таможенной границе Украины на пути перемещения товара, при импорте - начало или осуществление таможенного оформления в пункте пропуска на таможенной границе Украины на пути перемещения товара.

Процедура декларирования таможенной стоимости товаров, ввозимых на территорию Украина и форма декларации таможенной стоимости определяются Государственной таможенной службой Украины. При необходимости подтверждения представленной таможенной стоимости декларант обязан по требованию таможенного органа предоставить ему необходимые для этого сведения. При возникновении у таможенного органа сомнений в достоверности данных, предоставленных декларантом для определения таможенной стоимости, декларант имеет право и обязан доказать такую достоверность. При отсутствии доказательств, подтверждающих достоверность предоставленных декларантом данных, таможенный орган вправе принять решение о непригодности использования выбранного декларантом метода оценки.

Для этого по письменному заявлению декларанта, таможенный орган в недельный срок должен предоставить письменное разъяснение причин, по которым определенная декларантом таможенная стоимость не может быть принято. При несогласии с решением таможенного органа, декларант может обжаловать это решение в вышестоящем таможенном органе в десятидневный срок со времени получения декларантом такого решения. Решение Государственной таможенной службы Украины по вопросам определения таможенной стоимости товаров, импортируемых в Украину, толкования и применения правил таможенной оценки является обязательным для исполнения.

Особое место в системе нормативных актов по таможенной стоимости занимают вопросы определения таможенной стоимости товаров, вывозимых с таможенной территории Украины. Таможенная стоимость товаров, вывозимых (экспортируемых) из Украины на основании договора купли-продажи или мены, определяется на основе цены, которая была фактически уплачена или подлежит уплате за эти товары на момент пересечения таможенной границы Украины.

К таможенной стоимости экспортируемых товаров, также вносятся расходы, не включены в цену сделки:

б) комиссионные и брокерские вознаграждения;

в) лицензионные и иные платежи за использование объектов права интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить как условие продажи (Экспорта) товаров, которые оцениваются.

Таможенная стоимость товаров, вывозимых (экспортируемых) из Украины на основании договора, отличного от договоров купли-продажи или мены, определяется на основе цены, подтвержденной коммерческими, транспортными, банковскими, бухгалтерскими и другими документами, содержащими сведения о стоимости оцениваемых товаров с учетом расходов на транспортировку и, страхование товаров до пункта пересечения таможенной границы Украины.

В случае установления ценовых ограничений при вывозе (экспорте) отдельных товаров (индикативные цены, предельные уровни цен, цены, установленные в результате антидемпинговых расследований и т.п.) таможенная стоимость таких товаров в случае вывоза (Экспорта) их из Украины определяется с учетом положений, определяющих порядок применения указанных ограничений.

В случае вывоза (экспорта) товаров, на которые установлена вывозная, антидемпинговая, компенсационная или специальные виды пошлины, таможенная стоимость декларируется путем представления декларации таможенной стоимости.

Основой для определения таможенной стоимости товаров является цена сделки, которую фактически уплачены или подлежащей уплате за эти товары, если на нее не повлияли такие факторы:

1) ограничения прав продавца (экспортера) на товары, которые оцениваются, по исключением: ограничений, установленных законами; ограничений, существенно не влияют на цену товаров;

2) зависимость продажи (отчуждения) и цены сделки от соблюдения

условий, влияние которых невозможно учесть;

3) сведения, использованные декларантом для определения таможенной стоимости товаров, не подтверждены документально либо не являются количественно выраженными и достоверными;

4) участники соглашения (экспортер и импортер) являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом лица считаются взаимозависимыми, если имеет место хотя бы одно из следующих условий:

а) один из участников соглашения - физическое лицо или должностное лицо одного из предприятий - Участников сделки является одновременно должностным лицом другого предприятия - участника соглашения;

б) участники сделки являются совладельцами предприятия;

в) участники сделки связаны трудовыми отношениями;

г) оба участника сделки находятся под прямым или косвенным контролем третьего лица;

д) участники соглашения совместно, прямо или косвенно контролируют третье лицо;

е) один из участников соглашения прямо или косвенно контролирует другого участника соглашения;

е) участники соглашения - физические или должностные лица предприятий - участников соглашения являются родственниками.

При отсутствии сделки купли-продажи или в случае невозможности ее использования как основания для определения таможенной стоимости, стоимость определяется, исходя из данных бухгалтерского учета продавца-экспортера о затратах на производство товара, вывозимого и величины полученной прибыли или на основании данных о оприходования и списания с баланса вывозимых. При этом учитываются расходы, перечисленные в пунктах а)-ж).

В случае, когда невозможно использовать представленные декларантом сведения, таможенная стоимость экспортируемого товара, определяется на основании сведений о ценах на идентичные или однородные товары. Кроме этого, в отношении определенной группы товаров действуют индикативные цены.

Использование на практике таможенного тарифа тесно связано с методами оценки стоимости товаров для таможенного обложения.

Различия национальных методик таможенной оценки, как правило, относят к группе нетарифных препятствий, потому что в данном случае пошлина используется как протекционистский барьер. Когда метод таможенной оценки приводит к завышению стоимости импортируемого товара, к которому применяется адвалорная пошлина, то иметь те же последствия, что и от увеличения тарифной ставки.

В рамках ГАТТ было заключено Соглашение по таможенной оценке, которая вступила в силу с 1981 года. Согласно данного соглашения для оценки стоимости импортируемого товара используют цену товара, указанную во внешнеторговом контракте или в счете-фактуре иностранного контрагента, а также все фактические затраты.

Методологическая схема стоимостной оценки товаров включает в себя целую систему методов таможенной оценки (см. Схема 6.2.1.)

Наиболее распространенным является метод оценки товаров, ввозимых по внешнеэкономическому контракту, т.е. соглашения относительно товаров, которые импортируются (Метод 1). Особенностью первого метода оценки является то, что в данном случае рассматривается только цена сделки по оцениваемых товаров. Однако другие методы (2-6) используют в той или иной степени как основание для оценки с таможенными целями данных о стоимости как ввозимых (оцениваемых), так и идентичных или однородных товаров или товаров того же класса или вида.

Оценка товаров с таможенными целями всегда осуществляется последовательно от метода 1 до метода 6. При наличии предпосылок для оценки по цене сделки с ввозимыми товарами использование других методов оценки исключается.

Данный метод является основным методом определения таможенной стоимости. Это положение отвечает и сути Соглашения, в преамбуле которой отмечается, что «основой оценки товаров для таможенных целей должна быть цена сделки по оцениваемых товаров ».

На практике это означает, что при оценке товаров необходимо, по возможностью, максимально использовать первый метод. И только когда окончательно установлено, что цена сделки отсутствует или не может быть определено или не может использоваться для определения таможенной стоимости, следует переходить к другим методов оценки.

Первый метод основан на цене сделки. Под ценой сделки понимается цена, фактически уплаченная или что подлежит уплате при продаже товаров на экспорт в страны импорта, скорректированная с учетом установленных дополнительных начислений к цены. Следует заметить, что

речь идет о продаже товаров, причем «продажа на экспорт в страны импорта", т.е. о внешнеторговую сделку купли-продажи. Такого вида соглашение требует перемещение товаров через границы стран экспорта и импорта.

Сделка купли-продажи требует также наличия покупателя, который согласен купить определенные товары за соответствующую сумму, и продавца, что согласен передать право собственности на эти товары за определенную сумму При достижении сторонами согласия происходит продажа товаров.

Таким образом, если заключаются сделки, которые не предусматривают передачи права собственности на товары от продавца к покупателю за определенное вознаграждение, то такая операция не будет определена как продажа. И цена, фактически уплаченная или подлежащая уплате, означает сумму всех платежей покупателя продавцу за товар, т.е. как прямых, так и косвенных платежей третьему лицу в пользу продавца платежей в денежной форме, равно как и расчетов в форме предоставления услуг или натурального обмена.

При определении таможенной стоимости по цене сделки в нее включаются расходы (если они не были включены):

• расходы на доставку товаров до аэропорта, порта или иного места ввоза товаров на таможенную территорию Украины: стоимость транспортировки, расходы на погрузка, выгрузка, перегрузка и перевалку товаров; страховые суммы;

• расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара, стоимость контейнеров и другой многооборотной тары, если в соответствии с товарной номенклатурой они рассматриваются как одно целое с товарами, которые оцениваются, стоимость упаковки, включая стоимость упаковочных материалов и работ, связанных с упаковкой;

• соответствующая часть стоимости следующих товаров и услуг, прямо или косвенно предоставляются покупателю бесплатно или по сниженной цене для использования в связи с производством или продажей (отчуждением) на вывоз оцениваемых товаров, если соответствующая часть не была включена в заявленной цены:

а) сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров;

б) инструментов, штампов, форм и других подобных предметов, использованных на производство товаров, которые оцениваются;

в) материалов, израсходованных на производство товаров, которые оцениваются (смазочных материалов, топлива и т.д.)

г) инженерной проработки, опытно-конструкторских работ, дизайна, художественного оформления, эскизов и чертежей, выполненных за пределами таможенной территории Украины и непосредственно необходимых для производства оцениваемых товаров;

• лицензионные и иные платежи за использование объектов права интеллектуальной собственности, которые покупатель (импортер) прямо или косвенно должен уплатить как условие продажи (отчуждения) оцениваемых товаров;

• соответствующая часть прибыли от любой последующей перепродажи, передачи или использования оцениваемых товаров, на

таможенной территории Украины, которая прямо или косвенно идет на пользу продавца. Указанный метод используется для определения таможенной стоимости товаров, если:

1) нет ограничений относительно прав покупателя (импортера) на использование товаров оцениваются, за исключением тех, которые: вводятся или требуются законом; ограничивают географический регион, в котором товары могут быть перепроданы (отчуждены повторно) несущественно влияют на цену товара;

2) продажа (отчуждение) и цена сделки не зависит от соблюдения условий, влияние которых невозможно учесть;

3) использованные декларантом сведения подтверждены документально и являются количественно выраженными и достоверными;

4) одна часть прибыли от любой следующей перепродажи, реализации или использования товаров покупателем не будет поступать прямо или косвенно в пользу продавца

5) участники соглашения (экспортер и импортер) не являются взаимозависимыми лицами, за исключением случаев, предусмотренных пунктом 7. При этом лица считаются взаимозависимыми, если:

а) один из участников соглашения - физическое лицо или должностное лицо одного из предприятий - Участников сделки является одновременно должностным лицом другого предприятия - участника соглашения;

б) участники сделки являются совладельцами предприятия в) участники сделки связаны трудовыми отношениями;

г) один из участников сделки владеет вкладом (паем) или акциями с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала;

г) оба участника сделки находятся под прямым или косвенным контролем третьего лица;

д) участники соглашения совместно, прямо или косвенно контролируют третье лицо;

е) один из участников соглашения прямо или косвенно контролирует другого участника соглашения;

е) участники соглашения - физические лица или должностные лица предприятий - участников соглашения являются родственниками;

6) лица, ассоциированные в бизнесе друг с другом, из которых один является исключительным агентом, дистрибьютором или единым концессионером, считаются взаимозависимыми лицами только в случае, если подпадают под действие критериев, указанных в пункте 5;

7) при торговой сделке между взаимозависимыми лицами цена сделки должна приниматься для целей таможенной оценки, если таможенный орган считает такую цену приемлемой. Если таможенный орган считает цену сделки между взаимозависимыми лицами неприемлемой для целей таможенной оценки, он должен сообщить декларанту причины, через которые считает такую цену неприемлемой для целей таможенной оценки. Цена соглашения между взаимозависимыми лицами должна приниматься таможенным органом для целей таможенного оценки, если декларант докажет, что такая цена близка к одной из таких стоимости, таможенной стоимости идентичных или подобных товаров.

Никакие другие компоненты, кроме установленных, не могут быть доначислены к цене, фактически уплаченной или подлежащей уплате. Стоит заметить, что данные поправки и дополнительные начисления к цене должны производиться лишь при условии, что:

а) эти расходы или платежи действительно имеют место и подтверждаются документально. Если такое определение этих данных невозможно, таможенная стоимость не может быть определена по первому методу;

б) эти платежи не включены в цену товара, установленной внешнеторговым контрактом;

в) эти расходы фактически понесены и оплачиваются покупателем.

В ряде случаев цены, фактически уплаченной или подлежащей уплате, могут быть исключены некоторые расходы (те, которые внесены в цену контракта), а именно: часть расходов, понесенных после ввоза товара на таможенную территорию Украины. К таким расходам относятся:

1) расходы по монтажу, сборке, наладке оборудования или по оказанию технической помощи после ввоза товаров на территорию Украины;

2) расходы по доставке товара после ввоза на таможенную территорию Украины до места назначения;

3) пошлины, налоги и сборы, уплачиваемые при ввозе или продаже товаров.

При расчете затрат на транспортировку до границы Украины, если они согласно условиям поставки не были включены в стоимость товара, при доставке на безвозмездной основе или с помощью транспортных средств покупателя, имеют использоваться данные бухгалтерского учета по калькуляции транспортных расходов с включением всех необходимых статей или элементов затрат (см. табл. 6.2.1). Если декларация заполняется на товары нескольких видов, то затраты на

транспортировки распределяются между товарами разных наименований, пропорционально их массы.

В случае, когда бухгалтерских данных о расходах на перевозку определенными видами транспорта нет, к таможенной стоимости включается сумма, рассчитанная исходя из тарифов на перевозки грузов соответствующим видом транспорта, действующих на момент транспортировки груза.

Таким образом, при ввозе товаров на таможенную территорию Украины, их таможенная стоимость приводится по фактурной стоимости к базе цен CIF-украинский порт, СИР-пункт назначения на границе Украины, СРТ-пункт назначения на границе Украина или DAF-граница Украины. При этом, если товары куплены на условиях, согласно которым пункт поставки (назначения) находится за пределами таможенной территории Украины (например, EXW-Варшава, FOB-Шанхай, CIF-Минск, DAF-Брест), то к фактурной стоимости добавляются дополнительные, не включены расходы на доставку товаров до момента пересечения таможенной границы Украины. Механизм зависимости таможенной стоимости от базисных условий поставки при импорте представлены в табл. 6.2.2.

Если в соответствии с условиями поставки в стоимость товара декларантом включены затраты на транспортировку после пересечения таможенной

границы Украины, то при определении таможенной стоимости они вычитаются. Так, когда условиями поставки предусмотрен пункт, который находится на таможенной территории Украины (например, СИР - Кировоград, DDP-Киев), из фактурной стоимости вычитаются расходы, которые имели место после момента пересечения границы Украины.

При вывозе товаров с таможенной территории Украины, их таможенная стоимость приводится по фактурной стоимости к базе цен FOB-украинский порт, DAF-граница Украина (или пункт назначения на таможенной границе Украины) или СИР-пункт назначения на таможенной границе Украины.

Если товары проданы на условиях, согласно которым пункт поставки (отгрузки) находится на таможенной территории Украины (например, EXW-Харьков или FCA-Луцк), то к фактурной стоимости добавляются затраты на доставку груза до момента пересечения таможенной границы Украины. В случае если условиями поставки предусмотрен пункт поставки (назначения), который расположен за пределами таможенной территории Украины (Например, CIF-Гамбург, DAF-французско-итальянский границу), с фактурной стоимости вычитаются расходы, которые имеют место после момента пересечения таможенной границы Украины.

К расходам, которые определяют таможенную стоимость товаров, которые будут разными для разных контрактов, а потому влиять на формирование контрактной цены товара, относятся следующие расходы: на транспортировку товара покупателю; на страховку товара, на уплату экспортных налогов, пошлин и сборов, на уплату агентских вознаграждений посредникам. Размер этих затрат зависит от обязанностей экспортера об условиях поставки товара и базовой цены, которая показывает, входят расходы, связанные с доставкой товара от продавца к покупателю, в цену товара. Приблизительная схема расчета цены товара в зависимости от базисных

условий поставки такова:

Цена с завода или склада поставщика (EXW) + расходы на оплату погрузки товара в средство для перевозки внутреннего

перевозчика + расходы на оплату перевозки товара от пункта

отправка до границы.

Цена на условиях «франко вдоль борта судна» (FAS) + расходы на оплату погрузки товара на основное транспортное средство в пункте экспорта.

Цена на условиях «франко-перевозчик» (FCA) или цена на условиях «франко-борт судна» (FOB) + расходы на оплату стоимости транспортировки до границы.

Цена на условиях «поставлено на границу" (DAF) + расходы на транспортировку товара до места назначения.

Цена на условиях «стоимость и фрахт» при водных перевозках (CFR) или цена условиях «доставка оплачена до ...» (СРТ) + расходы на страхование товара.

Цена на условиях «стоимость, страхование и фрахт» при водных перевозках (CIF) или цена на условиях «доставка и страхование оплачены до ...» (СИР) + возможны расходы в пути при водных перевозках - расходы на страхование, если продавец не страхует товар самостоятельно.

Цена на условиях «поставлено с борта судна» (DES) + расходы на перевалку товара в порту назначения + расходы на оплату импортной пошлины.

Цена на условиях «поставлено с пристани, пошлина оплачена» (DDQ) + расходы на доставку товара до места нахождения покупателя.

Цена на условиях «поставлено с оплатой пошлины" (DDP) - импортная пошлина.

Цена на условиях «поставлено без оплаты пошлины» (DDU).

Цена сделки с ввозимыми товарами не может быть использована для определения таможенной стоимости, если:

а) существует ограничение относительно прав импортера на оцениваемый товар, за исключением:

ограничений, установленных законодательством Украины ограничений географического региона, в котором товары могут быть перепроданы (отчуждены) повторно;

ограничений, существенно не влияют на цену товаров;

б) цена сделки зависит от соблюдения каких-либо условий, влияние которых невозможно учесть;

в) данные, используемые декларантом при определении таможенной стоимости, не подтверждаются;

г) импортер и экспортер являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не сказалась на цене взаемоугоды, что должно быть доказано декларантом.

Юридические и физические лица считаются взаимозависимыми в следующих случаях:

один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

участники сделки являются совладельцами;

участники сделки связаны отношениями найма;

один из участников сделки владеет паем или пакетом акций с правом голоса, что составляет не менее 5% в уставном капитале другого участника;

участники сделки или их должностные лица являются близкими родственниками;

оба участника сделки находятся под непосредственным или косвенным контролем третьи юридические или физического лица;

участники сделки совместно контролируют, непосредственно или косвенно третье лицо.

Одновременно, в Соглашении по таможенной оценке отмечается, что существование взаимосвязи не является достаточным условием для отказа для существующей таможенной оценки на базе цены, указанной в контракте или счете-фактуре. К тексту Соглашения включены конкретные оговорки, которые уменьшают возможности использования с таможенными целями к поставкам товаров по внутренне фирменными каналами транснациональных корпораций других методов оценки.

В таможенной практике встречаются случаи, когда невозможно определить стоимость сделки, а именно:

а) ввозимые товары не являются предметом продажи;

б) продажа товаров связан с ограничениями, касающихся пользования или распоряжение ввезенными товарами;

в) продажа сопровождался определенными условиями, вследствие чего реальная стоимость товаров не может быть определена либо отсутствует

необходимая информация для расчета соответствующих поправок к цене и осуществления ее корректировок;

г) продажа совершена между взаимозависимыми сторонами при следующих условиях:

зависимость сторон повлияла на размер цены, и этот факт невозможно, опровергнуть;

цена товаров значительно отличается от проверочной (ориентировочной) стоимости или отсутствует проверочная стоимость с целью сравнения.

При осуществлении стоимостной оценки товара необходимо учитывать скидки, если они были предусмотрены внешнеэкономическим контрактом. Размер скидок зависит от характера сделки, условий поставки и условий платежа взаимоотношений с покупателем, рынка в момент заключения сделки.

Наиболее распространенными видами скидок являются: специальная, общая прогрессивная, дилерская, скидка «сконто», бонусная, сезонная.

Специальные скидки предоставляются привилегированным покупателям, в заказах которых всего заинтересован продавец. Такие скидки предоставляются покупателям, когда продавец только выходит на новый для себя рынок или пытается продать пробную партию товара. В контракте указывается, что скидка действительна только для данного контракта.

Общая (обычная) скидка предоставляется с прейскурантной или справочной цены. Общая скидка с прейскурантной цены на серийные машины и оборудование, как правило, составляет 20-30%, а иногда доходит до 40%. Общая скидка на промышленную сырье составляет примерно 5%.

Прогрессивная (оптовая) скидка - это скидка за количество и касается как правило, серийных изделий. Размер скидки - до 10%.

Дилерская скидка предоставляется продавцами своим постоянным представителям и посредникам. Эти скидки распространены при продаже автомобилей, тракторов, стандартного оборудования и оргтехники. Они колеблются в зависимости от марки товара и составляют 15% от цены, по которой продавец сам реализует эти товары в розницу.

Скидка «Сконто» - предоставляется при расчетах наличными, размер такой скидки обычно совпадает с размером ссудного процента на денежном рынке в настоящее момент (данная скидка может оговариваться в контракте). Например, для цены товара 10000 дол., При оплате наличными в течение одной недели, скидка - 2%.

Бонусная скидка или скидка за оборот предоставляется продавцом своим постоянным агентам за реализацию определенного количества изделий.

В агентском соглашении устанавливается шкала скидок в зависимости от оборота. По некоторым видами оборудования она может составлять от 5 до 25%.

Сезонные скидки предоставляются за покупку товара вне сезона. Размер скидки зависит от характера товара. Например, по сильгоспдобрив она составляет 15%.

Скидки, которые не были предусмотрены внешнеэкономическим контрактом и не указываются в коммерческом счете, как правило, при осуществлении стоимостной оценки товаров не принимаются.