Гребельник О.П. (ру) Основы таможенного дела (2003)

7.3. Характеристика системы таможенного оформления

При определении таможенно-тарифной политики с учетом функциональную направленность одной из составляющих является система таможенного оформления. При этом под таможенным оформлением понимается совокупность действий, связанных с пропуском в Украину или за ее границы (в том числе в условиях временного ввоза или временного вывоза) товаров, имущества и других предметов, перемещаемых через таможенную границу Украины.

Оно осуществляется должностными лицами таможни с целью обеспечения таможенного контроля и с применением средств государственного регулирования ввоза или вывоза товаров и других предметов.

Процедура таможенного оформления является существенным рычагом таможенно-тарифной политики который может стимулировать реализацию экономических интересов субъектов хозяйствования в сфере внешнеэкономических отношений, или наоборот препятствовать их реализации. Усложнение процедуры таможенного оформления, увеличение количества документов при прохождении товаров через таможенную границу становится значительным протекционистским барьером. Так, по оценкам некоторых экспертов, во время таможенного оформления импортных товаров предприятия вынуждены подавать массу документов и справок, только 10% которых предусмотрено Таможенным кодексом Украины. Такое положение дел противоречит мировым тенденциям к сокращению круга вопросов, в решение которых вмешиваются государственные органы.

Система таможенного контроля и таможенного оформления являются административными мерами, осуществляет государство при регулировании внешнеэкономической деятельности. Эти административные инструменты входят в систему таможенного управления внешнеэкономическими связями.

Комплекс мер системы таможенного оформления можно классифицировать на три группы:

1. Таможенное оформление - это засвидетельствование сведений, полученных при осуществлении таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу Украины.

2. Юридическое оформление результатов таможенного контроля.

3. Ведение статистического учета ввоза на таможенную территорию Украины, вывоз за ее пределы и транзит через ее территорию товаров и транспортных средств.

Как уже отмечалось, система таможенного оформления внешнеэкономических отношений является весьма важным инструментом регулирования данной сферы взаимоотношений. С одной стороны, введение данного регулятивного механизма может стимулировать взаимоотношения в сфере международных экономических связей, с другой, наоборот является достаточно серьезной протекционистской препятствием для экспортеров или импортеров.

В любой стране действия таможенных органов в ту или иную сторону существенно влияют на ситуацию на границе. Так, следствием внедрения в Украине системы «зеленого коридора », т.е. упрощенной процедуры прохождения таможенного контроля и таможенного оформление стало снятие многих проблем в зоне таможенного контроля. И, наоборот,

усложнение системы использования налоговых векселей при импорте товаров в Украина повлияло не только на увеличение количества таможенных документов и увеличение срока растаможивания грузов, столько сокращение объемов ввоза товаров.

Операции таможенного оформления, порядок их осуществления, а также формы таможенных деклараций и других документов, применяемых при таможенном оформлении товаров и транспортных средств, и порядок их заполнения определяются Государственной таможенной службой Украины.

Таможенному оформлению предшествует система процедур, которые определяются как предыдущие операции, они должны способствовать ускорению таможенного оформления товаров и транспортных средств. Таможенное оформление начинается после представления таможенному органу таможенной декларации, а также всех необходимых для осуществления таможенного контроля и оформления документов сведений относительно товаров и транспортных средств, подлежащих таможенному оформлению. Свидетельством принятия товаров и документов на них к таможенному контролю и таможенному оформлению является проставление соответствующих отметок на таможенной декларации.

Существует существенная разница между осуществлением таможенного оформления юридических и физических человек. Таможенное оформление товаров или транспортных средств, перемещаемых через таможенную границу физическим лицом может осуществляться в любом таможенном органе всей таможенной территории Украины, то это, как правило, пункт пропуска физической лица через таможенную границу. Если товар ввозится физическим лицом в форме несопровождаемого багажа, то таможенное оформление осуществляется по месту жительства или временного пребывания данного лица.

Таможенное оформление товаров и транспортных средств, перемещаемых через таможенную границу юридическим лицом, осуществляется таможенным органом, в зоне деятельности которого расположена данное юридическое лицо. То есть, если таможенное оформление товаров и транспортных средств в полном объеме в соответствии с их таможенным режимом осуществляется не в месте пересечения таможенной границы, таможенному органу в пункте пропуска на таможенной границе Украины подаются транспортные, коммерческие и другие сопроводительные документы, содержащие сведения, достаточные для принятия решения о возможность пропуска товаров и транспортных средств через таможенную границу Украины.

Данная правовая норма содержит определенные противоречия, которые объясняются тем, что юридическое адрес и фактический адрес субъекта внешнеэкономической деятельности, как правило, не совпадают, потому что юридическая

адрес удостоверяет место регистрации предприятия, а фактическая - его расположение. Согласно нормам, таможенное оформление грузов осуществляется различными таможенными органами. По нашему мнению, необходимо четко определить место таможенного оформления для юридических лиц. В случаях, определенных Государственной таможенной службой Украины, таможенное оформление в другом таможенном органе может осуществляться по письменному согласованию между этим таможенным органом и таможенным органом, в зоне деятельности которого расположена указанное юридическое лицо.

Для получения или отправки грузов за границу субъект внешнеэкономической деятельности должен пройти на таможне процедуру аккредитации. С этой целью на таможню, которая обслуживает район регистрации предприятия, представляются следующие документы:

• учетная карточка субъекта внешнеэкономической деятельности;

• свидетельство о государственной регистрации

• свидетельство облстатуправления Минстатистики о предоставлении предприятию статистических кодов;

• устав предприятия и его нотариально заверенную копию;

• справка обслуживающего банка об открытии счетов;

• справка о декларировании валютных ценностей (форма № 2), заверенная печатями налоговой инспекции и уполномоченный отделения Национального банка.

Достаточно существенным моментом во взаимоотношениях таможенных органов и субъектов внешнеэкономической деятельности является фиксация противоречий в юридических документах.

Согласно Приказу ГТСУ № 221 от 1996 г., при отказе в таможенном оформлении субъект внешнеэкономической деятельности может получить карточку отказа, т.е. письменное обоснование причин отказа. На практике это достаточно проблематично из-за незаинтересованность таможенных органов юридически оформить причину отказа. Считаем, что такая ситуация является дискриминационной в отношении субъектов хозяйствования, а следовательно, в случае отказа в таможенном оформлении таможенными органами должна выдаваться в обязательном порядке соответственно оформленный документ - карточка отказа.

Очень важным с точки зрения таможенного оформления, является правильное определение категорий «Товар» и «имущество». Согласно п. 1.6 Закона Украины «О налогообложении прибыли предприятий »от 22.05.97 г. № 283/97-ВР, товары - это материальные и нематериальные активы, а также ценные бумаги, используемые в любых операциях,

кроме операций по их выпуску (эмиссии) и погашению. Таким образом, под товарами понимают любую перемещаемую через таможенную границу Украины продукцию, в том числе продукцию, на которую распространяются права интеллектуальной собственности, услуги, работы, которые являются объектом купли-продажи или обмена. Имуществом считаются любые перемещаемых через таможенную границу предметы, продукция, принадлежащих субъектам внешнеэкономической деятельности и не предназначены для купли-продажи.

Обязательным условием таможенного оформления грузов является их декларирования. Декларирование - Это заявление по установленной форме (письменной, устной, путем совершения действий) точных данных о цели перемещения через таможенную границу товаров и других предметов и о сами товары и другие предметы, а также любых сведений, необходимых для таможенного контроля и таможенного оформления.

Товары, перемещаемые через таможенную границу Украины физическими лицами, декларируются этими гражданами или уполномоченными ими лицами на основании нотариально заверенной доверенности. Декларирование товаров и транспортных средств, принадлежащих предприятиям, осуществляется непосредственно собственником или на основании договора другими предприятиями, допущенные таможней к декларированию. Предприятия допускаются таможней к декларированию на основании свидетельства о признания их как декларантов.

Для получения свидетельства о признании предприятия, оно должно быть зарегистрировано как юридическое лицо на территории Украины и иметь в своем штате лиц, уполномоченных на декларирование, которые получили соответствующие квалификационные свидетельства. За выдачу свидетельств о признании предприятия взимается сбор в размере, установленном Кабинетом Министров, при этом Государственная таможенная служба Украина ведет реестр предприятий, которые осуществляют декларирование на основании договора. Выдано свидетельство действовать бессрочно при отсутствии нарушений предприятия и его ежегодной перерегистрации. Свидетельство о признании предприятия декларантом не может быть передано другому лицу.

Предприятие, которое осуществляет декларирование на основании договора, должно сохранять всю документацию, связанную с осуществлением своей деятельности в течение пяти лет, начиная с календарного года, следующего после года таможенного оформления товара.

Предприятие, которое осуществляет декларирование на основании договора, имеет право от своего имени за счет и по поручению владельцев

груза самостоятельно совершать такие сделки в области таможенного дела:

• декларировать товары, транспортные средства и другие предметы;

• подавать таможенному органу Украины документов, необходимых для таможенного оформления;

• предъявлять таможне товары, транспортные средства и другие предметы, декларируются;

• обеспечивать уплату таможенных платежей, установленных для товаров, транспортных средств и других предметов, которые декларируются;

• выполнять в пределах своей компетенции иные действия, необходимые для таможенного оформления и таможенного контроля товаров и транспортных средств, декларируемых;

• обжаловать в установленном порядке решения таможенных органов Украины.

При этом, предприятие, которое осуществляет декларирование на основании договора, обязано:

• заявлять по утвержденной форме в соответствии с принятыми сроков данные о товары и их таможенные режимы, а также другие сведения, необходимые для таможенного оформление;

• по требованию таможенного органа предъявлять таможне товары, транспортные средства и другие предметы, которые перемещаются через таможенную границу Украины;

• предоставлять таможенному органу Украины документов, содержащих сведения, необходимые для осуществления таможенного контроля и оформления;

• проверять подлинность документов, полученных от владельца груза;

• по требованию таможенного органа Украины присутствовать при таможенном оформлении товаров и транспортных средств и способствовать работникам таможни во время таможенного оформления грузов;

• осуществлять определение количества, погрузку, разгрузку, перегрузку товаров, исправление поврежденной упаковки, вскрытия упаковки, упаковки или переупаковка товаров, подлежащих таможенному оформлению;

• правильно начислять таможенные платежи;

• уплачивать таможенные платежи, установленные для задекларированных товаров, если это предусмотрено соглашением предприятия, которое осуществляет декларирование на основании договора, с владельцем груза;

• осуществлять контроль за своевременной и полной уплатой платежей владельцем платежа;

• содействие при необходимости проведению ветеринарного, фитосанитарного и других видов государственного контроля, которому подлежат незадекларированные товары, транспортные средства и другие предметы;

• соблюдать условия и ограничения по использованию товаров, транспортных средств и других предметов, распоряжаться ими, если таможенное оформление не завершено;

• немедленно информировать таможенные органы о повреждении тары и упаковки, несоответствие товаров сведениям о них в транспортных, коммерческих и других документах, касающихся таможенного дела;

• обеспечивать соответствие используемых им средств автоматического обработки информации и программных продуктов средствам автоматической обработки информации и продуктам, которые используются таможенными органами Украины;

• представлять для ознакомления субъектам внешнеэкономической деятельности (на их требование) свидетельство о признании предприятия;

• вести реестр заключенных договоров с владельцами грузов и предъявлять таможне (По его требованию) соглашения между предприятиями, осуществляет декларирование на основании договора и владельцами грузов;

• проверять полномочия собственника относительно принадлежности ему товаров и других предметов;

• предоставлять консультации владельцам грузов по требованиям таможенного законодательства Украина;

• пользоваться услугами исключительно лиц, уполномоченных на декларирование, которые зачислены в штат предприятия, которое осуществляет декларирование на основании договора;

• в течение трех рабочих дней информировать таможню о фактах приема на работу или увольнение с работы лица, уполномоченного на декларирование;

• обеспечить соответствие знаний лиц, уполномоченных на декларирование, которые зачислены в штат предприятия, которое осуществляет декларирование.

При таможенном оформлении предприятие, которое осуществляет декларирование на основании договора выполняет обязанности и несет ответственность в полном объеме как владелец, самостоятельно перемещает товары или другие предметы через таможенную границу Украины.

Взаимоотношения предприятия, которое осуществляет декларирование на основании договора, с владельцем груза базируются на договорной основе.

Такой договор заключается в письменной форме. Владелец груза должен давать поручение на выполнение перечисленных функций только в целом. Доверенность на выполнение одних и тех же функций по партии грузов нескольким предприятиям полномочий указанного предприятия выполнением только части этих функций или выполнения операций в пределах одной функции не допускается.

Споры между предприятием, осуществляющим декларирование на основании договора, и владельцем груза решаются в соответствии с действующим законодательством Украины. При этом таможенные органы Украины не несут ответственности перед владельцами грузов за действия или бездействие представительного предприятия-декларанта в том числе и за задержку таможенного оформления товаров, если такая произошла вследствие ненадлежащего выполнения указанным предприятием своих обязанностей.

Таможенные органы Украины не имеют права создавать льготные условия для деятельности отдельных предприятий, которые осуществляют декларирование на основании договора, по сравнению с другими такими предприятиями.

Согласно законодательству, лица, перемещающие товары и транспортные средства через таможенную границу Украины или осуществляющих деятельность, контроль за которой возложен на таможенные органы обязаны оказывать этим органам документы и сведения, необходимые для осуществления таможенного контроля. Перечень документов и сведений, необходимых для прохождения процедуры таможенного оформления, определяется Государственной таможенной службой Украины.

Для того чтобы понять роль и место каждого из документов предоставляемый при прохождении процедуры таможенного оформления рассмотрим всю совокупность документов, которые необходимы для проведения внешнеторговой сделки. К внешнеторговых документов относятся документа, которые на разных этапах реализации внешнеторговой сделки выполняют определенные специфические функции.

Всю совокупность внешнеторговых документов можно систематизировать на: оперативно-внешнеторговые, коммерческие, расчетные, транспортные, страховые и таможенные документы. Данная классификация представлена в схеме 7.3.1.

В оперативно-внешнеторговых документов относятся: внешнеэкономический контракт, документы по обеспечению производства экспортных товаров и документы по подготовке товара к отгрузке.

Внешнеэкономический контракт - это материально оформленное соглашение двух или более субъектов внешнеэкономической деятельности и их иностранных контрагентов и направленная на установление, изменение или прекращение их взаимных прав и обязанностей во внешнеэкономической деятельности.

Документы по обеспечению производства экспортных товаров выдаются на предприятии для покупки изделий или материалов, необходимых для производства или изготовление товаров, которые заказаны покупателем или будут предложены для продажи. Основными среди них являются: поручение на покупку товара, инструкция по изготовление, наряд на вывоз товара со склада, таблица фактурирования, инструкция упаковки, наряд на внутреннее транспортировки, внутренние административные документы.

Основными функциональными задачами документов по подготовке товара к отгрузки является подтверждение резервирования места для отправки товара желаемым транспортным средством, готовности партии товара к отгрузке, вид упаковки и другое. В документацию по подготовке товара к отгрузке входят: заявка на фрахтование, инструкция по отправке, поручение на отгрузку, ордер на перевозки, ордер на отправку, сообщение о распределении документов, разрешение на поставку.

Коммерческие, иногда их называют товаросопроводительные документы, должны содержать стоимостную, качественную и количественную характеристику товара.

К ним относятся - счет-фактура, счет-спецификация, проформа-счет. Как правило счета выписываются в той валюте, в которой установлена цена в контракте.

Счет-фактура выписывается продавцом на партию товаров, отправляемых в нем содержатся сведения о количестве товара, цену за единицу товара и общую сумму партии товара, отправляемого а также дата, наименование и адрес продавца и покупателя, номер контракта, сокращенное описание товара, сведения по количеству мест и упаковки, условия платежа, условия доставки, наименование банка, который осуществляет платеж и другие необходимые данные.

Так как счет-фактура является требованием продавца к покупателю об уплате указанной в нем суммы, то основную функциональную нагрузку счета-фактуры - это расчетный документ. Поэтому счет-фактура предоставляется: в торгово-промышленной палаты - для получения сертификата происхождения товара; в административные органов - для получения лицензии; в траспортно-экспедиторских фирм - для перевозка груза, в банк - для получения причитающегося с покупателя платежа; в таможенных органов - для начисления таможенных платежей.

Существует четыре типа счетов-фактур:

• предварительная фактура - это перечень цен, который предоставляется экспортером потенциальному зарубежном покупателю на этапе, когда еще не заключен договор на продажу и покупку товаров и ведутся предварительные переговоры,

• коммерческий счет-фактура - это требование оплаты за проданные товары, предложена экспортером импортеру. Она содержит следующие данные: описание товаров; количество; цена за единицу и суммарную цену продажи, условия доставки, условия платежа;

• сертифицированный счет-фактура - это коммерческий счет-фактура, содержащая вывод экспортера о состоянии отправленных товаров или страны их изготовления;

• консульский счет-фактура - это коммерческий счет-фактура, составленный по форме, установленной в стране экспортера, консульством страны покупателя. Главное назначение консульского счета-фактуры - помощь правительства страны покупателя при контроле над импортом, поэтому ее заверяют консульским печатью.

Счет-спецификация - это коммерческий счет, который объединяет реквизиты как счета, так и спецификации.

Проформа-счет выписывается при поставках товаров на безопасном основе и содержит сведения о цене товара и общей

стоимости, но не является расчетным документом, поскольку не содержит требования о уплаты указанной в нем суммы.

С помощью расчетных документов предприятие поручает своему банку провести выплату определенной суммы в указанной валюте названной страны. А в случае, когда валюта находится в другой стране, или условленным способом, либо через другие банковские операции, связанные с выплатой денежных средств отправителю (собственнику) закупленной партии товара в указанный срок или определенными документами.

К расчетным, а в отдельных классификациях они называются документов по платежных банковских операций относятся: инструкция по банковскому переводу, заявка на банковскую тратту, сообщение о инкассовых платеж, сообщения в оплаты товара по товарным аккредитиву, заявка на банковскую гарантию, банковская гарантия, гарантийное письмо по товарному аккредитиву, инкассовое поручение, заявка на товарный аккредитив, товарный аккредитив, сообщение об открытии товарного аккредитива, переводной вексель, простой вексель, долговое обязательство.

Для растаможивания груза по экспортно-импортных операций необходимо обязательно предъявить документы, подтверждающие проведение платежей за полученный или отправлен груз. Это финансовые и банковские документы при осуществлении экспортно-импортных операций.

В отдельных случаях, при возникновении диспропорций в торговле с отдельными странами государство может вводить дополнительные обязательные банковские документы. Так, определенное время при осуществлении внешнеэкономической деятельности со странами, находились в пределах Советского Союза была введена справка о поступлении предварительной оплаты за продукцию, отгружаемой в страны СНГ, с целью контроля за поступлением на территорию Украины средств по внешнеэкономическим контрактами. Она выдавалась банками, уполномоченными Национальным банком Украина.

Транспортные документы выписываются грузоперевозчиком для подтверждения того, что товар принят к перевозке. То транспортным документом является документ, свидетельствует о погрузки на транспортное средство, отправления или принятия его под ответственность. Такие документы предназначены для оказания удостоверений о заключении контракта перевозки, о принятии товаров (Перевозчиком) и, в некоторых случаях, для удостоверения права собственности, т.е. права собственника этих документов на владение соответствующими товарами.

К транспортным документам прежде всего относятся товарно-транспортные накладные; коносамент, морская накладная, штурманская расписка, грузовой манифест, фрахтовый манифест, контейнерный манифест, подтверждение фрахтования тоннажа, фрахтовый счет, заявка-требование об отправке, если груз доставляется морем; гарантийное письмо; железнодорожная накладная; дорожная ведомость; путевые листы; бордеро; международная транспортная накладная (CMR) или корнет - TIR, если груз доставляется автотранзит через несколько стран Западной Европы; почтовая квитанция - в случае доставки товара почтой.

При перемещении товаров или иных предметов через таможенную границу Украины все транспортные документы должны содержать обязательные реквизиты, а именно: наименование продавца и покупателя, адрес, номера телефонов; название документа, дата и место его выписки; номер контракта и его дата подписания, наименование товара, его описание и количество, вид упаковки и маркировки.

Страховые документы свидетельствуют о взаимоотношениях между страховщиком и застрахованным. Они свидетельствуют, что товар застрахован от определенных рисков и что в случае возникновения этих рисков цену товара будет возмещена владельцу или получателю товара. Убытки, понесенные от неуказанные рисков, не подлежат возмещению со стороны страховых компаний. При этом, во многих странах существует перечень типичных рисков (все риски или определенные риски), от которых обязательно страхуется груз.

К ним относятся: страховой полис, страховой сертификат, страховой письмо страховая объявление, каверпот.

Страховой полис содержит подробные сведения о перечне рисков, покрываются, и является удостоверением заключения договора страхования. В страховом сертификате, который подписывается экспортером и страховой компанией, указывается стоимость товара, и приводятся подробные сведения об отгрузке, а также о риски, которые покрываются. Страховой лист оформляется страховым брокером и есть удостоверением того, что были начаты действия по оформлению страхового полиса или сертификата.

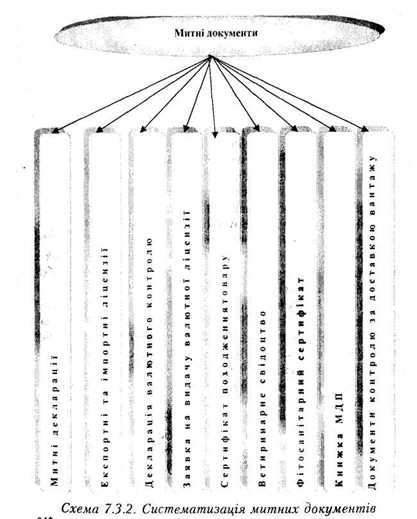

Таможенные документы необходимы для оформления перемещения товаров через таможенную границу государства представлены в схеме 7.3.2.

В таможенных документов относятся:

- Таможенные декларации;

- Декларации валютного контроля (экспорт, импорт);

- Экспортные и импортные лицензии, которые выдаются государственными органами

- Заявка на выдачу валютной лицензии;

- Сертификаты происхождения товаров;

- Ветеринарное свидетельство;

- Карантинное свидетельство;

- Документ по контролю доставки.

Основным документом, на базе которого осуществляется декларирование грузов, является грузовая таможенная декларация, оформление которой является обязательным условием допуска грузов к процессу растаможивания.

Грузовая таможенная декларация (ГТД) - это письменное заявление распорядителя груза при предъявлении его таможни для контроля и оформления, а также с целью таможенной статистики, начисления таможенных платежей, выполнению правоохранительной функции и др..

Грузовая таможенная декларация является унифицированным документом, сформированным в соответствии с международных стандартов аналогичных документов других стран. Типовая форма грузовой таможенной декларации разработана Советом таможенного сотрудничества на основании бланк, принятого как унифицированный документ в ЕС, и впервые начала применяться с 1 сентября 1989 г. С 1 января 1993 ГТД используется для декларирования и таможенного оформления товаров и других предметов, перемещаемых через таможенную границу Украины.

ГТД содержит точные данные о цели перемещения через таможенную границу товаров и других предметов, о самих товарах и других предметах, об отправителе, получателе и декларанта груза, способ и порядок перемещения грузов, условия поставки, способ расчетов. Вносятся другие сведения, необходимые для таможенного оформления, в том числе и о начислении таможенных и других обязательных платежей.

Данный документ заполняется на каждую партию товара или каких-либо предметов (Имущества) при условии, если в отношении данных товаров или предметов установлен один и тот же таможенный режим.

Кроме классической грузовой таможенной декларации существуют другие разновидности грузовой таможенной декларации: полная (неполная), периодическая и предыдущая. Если на момент поступления транспортных средств, товаров и других предметов представление должным образом оформленной грузовой таможенной декларации по объективным причинам невозможно, оформляется временная или неполная таможенная декларация, и осуществляется выпуск грузов к свободному обращению во обязательства руководителя предприятия о предоставлении грузовой таможенной декларации, оформленной по правилам, в срок до 30 дней со дня выпуска товаров в свободное обращение. По истечении сроков подается ГТД, оформлена должным образом, на груз, выпущенный для свободного обращения за полный период или в счет этих ГТД.

При регулярном перемещении через таможенную границу и тем же лицом однородных товаров, на одних и тех же условиях и основаниях, по одному контракту в неизменном режиме таможенный орган может разрешить такому лицу подавать периодическую таможенную декларацию, которая оформляется на перемещение товаров за определенный согласованный с таможенным органом период.

Перед применением к транспортных средств и товаров соответствующего таможенного режима может подаваться предыдущая таможенная декларация. Она подается перевозчиком одновременно с предъявлением транспортных средств и товаров или разрешения таможенных органов не позднее следующего рабочего дня после предъявления товаров.

Товары или имущество, стоимость которых превышает 100 дол. США, декларируются таможней по наличии сведений о нем в грузовой таможенной декларации. На товары, стоимость которых ниже 100 долл. США, ГТД не заполняется. Такой товар, кроме подакцизных товаров, декларируется на основании сведений о них в сопроводительных и других документах.

Грузовая таможенная декларация состоит из 4-х однотипных сброшюрованных листов. В необходимых случаях используют дополнительные листы, что дает возможность декларировать одновременно до 100 наименований товаров и других предметов одного партии и в отношении которых установлен единый таможенный режим. Таможенный орган оставляет себе два листа декларации и соответствующие дополнительные листы к ней для государственного таможенного контроля. Один лист используют для государственной статистики, а второй возвращают декларанту. Бланк ГТД имеет 4 раздела, обозначены буквами А, Б, С, Д, и 56 граф, обозначенных арабскими цифрами или цифрой и буквой (например, 15а, 17а). Часть граф содержит подразделы. Разделы и графы (за незначительным исключением) сопровождаются текстовыми обозначениями, указывают на сведения, о которых может заявить декларант.

Согласно требованиям заполнения определенных типов грузовой таможенной декларации декларант самостоятельно вписывает сведения в необходимые графы декларации. Графу 47 и раздел В (речь идет о начислении обязательных платежей) декларант может не заполнять с целью ускорения прохождения грузов через таможенную границу. Если эта графа и раздел декларантом не заполнены, это делает таможенный орган. Разделы А, С, Д, заполняются исключительно таможенным органом после декларирования товаров и других предметов и предъявления их декларантом к таможенному оформлению.

Если для указания необходимых сведений, требуемых в соответствующей графе, не хватает места, их можно подавать на оборотной стороне декларации. Такая запись удостоверяется декларантом, а в графе

делают отметку «см.. на обороте ». На обратной стороне документа допускается проставления отметок и штампов других контролирующих органов: санитарного, ветеринарного, фитосанитарного, радиологического, экологического и др.. ГТД и дополнительные листы к ней заполняются на украинском (русском) языке на пишущей машинке или компьютере.

Существуют также определенные правила заполнения грузовой таможенной декларации для разных случаев перемещения товаров и иных предметов через таможенную границу Украины: экспорт товаров, экспорт имущества, экспорт комплектного объекта, ордерные поставки, транзит иностранных товаров через территорию Украины, импорт товаров имущества комплектного объекта и т.п..

Обязательным документом при осуществлении внешнеэкономической операции является справка о декларировании валютных ценностей, доходов и имущества, принадлежащих резиденту Украины и находящихся за ее пределами. Она необходима в целях контроля за своевременным поступлением на территорию Украины валютных средств по экспортным контрактам. Представляется региональными управлениями Национального банка Украины и органами налоговой инспекции.

В отдельных случаях, когда действует система лицензирования или квотирования, или одновременно и лицензирование, квотирование необходимо оформление лицензии на экспорт или импорт товаров, подпадающих под режим лицензирования, квотирования. Она требуется по целью установления рациональной структуры экспорта и защиты внутреннего рынка Украина.

Одним из основных документов при начислении таможенного тарифа является сертификат происхождения товара. Он необходим для определения страны происхождения товара импортируется, и соответствующего предоставления льгот, если в конкретном случае такие льготы предусмотрены. В сертификате происхождения товара должны быть обязательно указаны следующие сведения о товаре, на который он выдается, - наименование и адрес экспортера, наименование и адрес импортера, средства транспортировки и маршрут следования груза, количество мест и вид упаковки, описание товара, который должен содержать все необходимые для идентификации товара сведения; масса брутто и нетто.

Сертификат о происхождении должен однозначно свидетельствовать факт того, что данный товар происходит из соответствующей страны, то есть он должен содержать: письменную декларацию экспортера, что товар удовлетворяет соответствующий критерий происхождения; письменное удостоверение компетентного органа, выдавшего сертификат, - предоставленные экспортером в сертификате сведения соответствуют действительности.

В случае возникновения сомнения относительно сертификата о происхождении или сведений, содержащиеся в нем, таможенные органы могут обратиться в уполномоченные организаций страны происхождения товара с мотивировкой предоставить дополнительные сведения или уточняющие сведения.

Происхождение товаров из Украины заверяются различными формами сертификатов зависимости от условий и импортеров частности, а именно:

1) Форма «А»

2) Текстильный

3) Форма СТ-1

4) Общей формы.

5) ESCS

6) EUR 1

7) Сертификат товаров собственного производства.

Сертификат происхождения формы «А» является единственной формой сертификата происхождения, используется в рамках Гармонизированной системы преференций (ГСП) всеми странами - донорами преференций. Оформляется он на украинские товары, которые подпадают под преференциальный (льготный) тариф. Льготы на некоторые украинские товары оказывают 18 стран: страны Европейского Союза (Бельгия, Дания, Франция, Германия, Греция, Ирландия, Италия, Люксембург, Нидерланды, Португалия, Испания, Великобритания, Австрия, Финляндия, Швеция), а также страны, с которыми Украина имеет двусторонние соглашения, - Канада, США и Япония.

Для выдачи сертификата формы «А» Торгово-промышленная палата выяснить, пользуется льготами товар экспортируется на территорию страны-донора, при начислении пошлины. С этой целью определяется код по ТН ВЭД, проверяется его наличие в перечне преференциальных товаров, подтверждается происхождение товара из учетом требований, изложенных в правилах страны-донора. При этом должны выполняться условия, изложенные в этих правилах, например, условие прямой поставки при экспорте в страны ЕС. Есть пункт отправки - Украина, место получения - страны ЕС. Возможен транзит товара через третьи страны при условии, что он будет находиться под таможенным контролем органов страны-транзита. Нужно учитывать, что каждая страна-донор определяет свою индивидуальную схему льгот и условия, при которых они могут одержуватись.

Текстильный сертификат происхождения подтверждает происхождение украинских текстильных товаров в рамках Соглашения между ЕС и Украиной о торговле текстильной продукцией и выдается только на

текстильные товары, экспортируемые в страны Европейского Союза.

Происхождения данной продукции вытекает из требований, предусмотренных соглашением, прежде, выясняется код продукции, устанавливается, к какой категории принадлежит товар, проверяется необходимость оформления экспортной лицензии. При этом важным моментом является наличие для этого товара преференций или предварительного разрешения на ввоз готовой текстильной продукции в страны ЕС, выдается компетентными органами страны-донора. Если имеет место обработка давальческого сырья, ее происхождение устанавливается согласно сертификату. Оно влияет на выполнение условий соглашения.

Сертификат происхождения СТ-1 выдается на украинские товары, которые экспортируются в стран СНГ по Соглашению «О зоне свободной торговли», подписанной 15.04.95 года главами государств Содружества, в том числе и Украины. При оформлении данного сертификата необходимо определить происхождение с учетом требований соответствующих Правил, утвержденных решением Совета глав правительств Содружества Независимых Государств 24.09.93 года. Согласно Правил, товар считается происходящим из таможенной территории страны Соглашения «О создании зоны свободной торговли», если он соответствует установленным Правилами критериям происхождения и направляется резидентом одного из государств - участников Соглашения, которая также предусматривает тарифные льготы.

Сертификат общей формы оформляется при экспорте украинских товаров во все стран. С помощью данного документа классифицируются товары для любого вида преференциальной (льготной) соглашения.

Сертификат происхождения ESCS выдается на украинскую металлопродукцию в рамках Соглашения о торговле сталелитейный товарами между Украиной и странами ЕС. О сталелитейной продукции необходимо выполнять требования Соглашения «О торговле сталелитейный товарами »между Украиной и Комиссией ЕС по вопросам угля и стали. В данном случае необходимо определить код и группу товара, выяснить необходимость оформление экспортной лицензии. Сертификат выдается палатами, которые расположенные в регионе изготовления такой продукции.

В 1996 г. было введено использование еще одного сертификата EUR-1 в рамках соглашений между Украиной и странами Балтии.

Сертификат товаров собственного производства выдается только предприятиям с иностранной инвестицией. Используется этот сертификат для решения внутренних вопросов с банком, таможней,

налоговой инспекцией. Данный сертификат обязателен для предприятий с иностранным капиталом для получения льгот при экспорте товаров, подвергшихся режим лицензирования и квотирования.

Все вышеперечисленные сертификаты происхождения выдаются Торгово-Промышленной палатой Украина. Для получения любого из этих сертификатов заинтересованная организация (Заказчик) представляет в палаты заявку - декларацию. Письменное обращение (заявка) имеет содержать информацию о происхождении товара, а также подтверждение силу поданных вместе с заявкой документов. Заказчик подает документы только в оригинале. Эксперт в процессе проверки знакомится с документами, подтверждающие получение исходного сырья (комплектующих), уточняет основные этапы технологического процесса производства. При необходимости эксперт имеет право запросить Дополнительные сведения о происхождении указанного в заявке товара, а также проверить производство.

Вместе с заявкой об удостоверении сертификата происхождения представляются:

• документы, подтверждающие факт экспорта (контракт, счет-фактура, транспортные документы)

• документы, подтверждающие происхождение товара:

а) для производителя - справка о порядке его изготовления;

б) для посредника - документы о приобретении товара (договора, транспортные документы, платежные документы и т.п.) и подтверждение производителя (сертификаты качества, паспорта, маркировка на товаре или таре).

Непредставление таможенному органу надлежащим образом оформленного сертификата происхождения или сведений о происхождении не может быть основанием для непропуска груза.

К товарам, происхождение которых достоверно не установлено может быть применен (Обновлено) режим наибольшего благоприятствования или преференциальный режим при условии получения надлежащего подтверждения их происхождении не позднее, чем через год после поставки (выпуска товара).

Определение страны происхождения при ввозе товаров из развивающихся стран, которые пользуются преференциями, происходит на основании Соглашения «О унифицированные правила, которые определяют происхождение товаров из развивающихся стран, при предоставлении тарифных преференций в рамках Генеральной системы преференций », 1980 г.

Всю совокупность документов, которые необходимо для прохождения процедуры таможенного оформление, можно систематизировать на две группы: обязательные и дополнительные.

Обязательные это те документы отсутствие которых не позволит субъекту хозяйства осуществить конкретную внешнеэкономическую операцию. Они, в свою очередь, классифицируются на документы, которые не зависят от вида, субъекта или объекта сделки, и документы, которые нужно предоставлять при осуществлении внешнеторговых операций с конкретной товарной группы.

К первому виду документов относятся: внешнеэкономический контракт, грузовая таможенная декларация, счет-фактура, транспортные документы, справка о декларирования валютных ценностей, платежные документы.

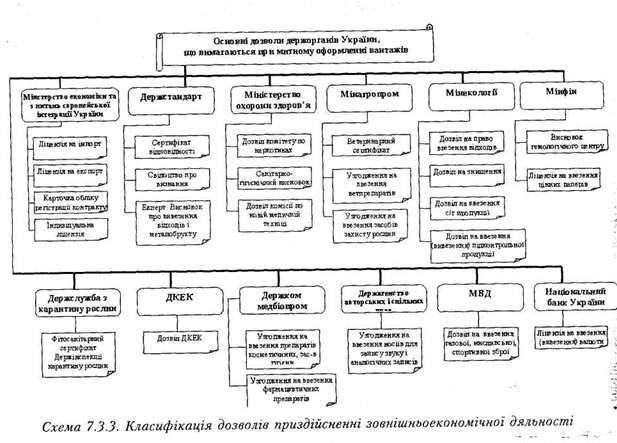

К группе документов, которые классифицируются по объекту сделки относятся, в первую очередь, документы, необходимые для осуществления внешнеторговой операции с конкретного вида товара - это различного вида разрешения профильных органов государственного регулирования и документы, удостоверяющие прохождение процедуры нетарифного регулирования внешнеэкономической деятельности. Схема основных разрешений государственных органов при проведении процедуры таможенного оформления подана в схеме 7.3.3.

Таким образом, основными документами, которые разрешают ввоз или вывоз определенных товаров из Украины:

• разрешение на перемещение через таможенную границу оружия, боеприпасов, взрывчатых, сильнодействующих и ядовитых веществ, который выдается государственной комиссией по экспортному контроля;

• разрешение на импорт радиоэлектронных средств и высокочастотных устройств. Выдается органами Министерства связи Украины;.

• разрешение на вывоз за границу историко-культурных ценностей. Представляется учреждениями Министерства культуры Украины;

• разрешение на перемещение через таможенную границу Украины лекарств, медицинских препаратов и источников ионизирующего излучения. Представляется учреждениями Министерства охраны здоровья Украины;

• документ, подтверждающий полномочия субъекта внешнеэкономической деятельности при экспорте отдельных видов товаров. Требуется с целью защиты государственных экономических интересов.

В отдельных случаях в отношении определенных групп товаров могут применяться нетарифные меры регулирования. При экспорте или импорте

таких товаров, попавших под действие данных мер, необходимо оформление следующих документов:

• документ, подтверждающий регистрацию контракта на экспорт отдельных видов товаров в Министерстве экономики и по вопросам европейской интеграции Украины;

• сертификат соответствия или свидетельство о признании иностранного сертификата на продукцию, подлежащую обязательной сертификации. Выдается органами Государственного комитета Украины по стандартизации, метрологии и сертификации;

• гигиеническое заключение государственной санитарно-гигиенической экспертизы на импортированную продукцию. Это официальный документ, удостоверяющий, что продукция соответствует санитарно-гигиеническим требованиям, нормам и правилам, и является разрешением на производство, импорт и использование продукции в Украине. Государственной санитарно-гигиенической экспертизе подлежит продукция, полуфабрикаты, материалы и опасные факторы, использование, передача или реализация которых может нанести вред здоровью людей.

В дополнительных документов при осуществлении процедуры таможенного оформления в первую очередь относятся юридические документы, подтверждающие получение определенных таможенных льгот в зависимости от объекта сделки или субъекта осуществления внешнеэкономической операции.

В дополнительных документов, которые позволяют субъектам хозяйствования получить льготы по определенным товарным позициям относятся:

• письмо-подтверждение отраслевого министерства или комитета о назначении товаров, поставляемых по госзаказу или госконтракту. Такое подтверждение необходимо, поскольку товары, которые поступают в Украину за госзаказом или госконтрактам, освобождаются от обложения пошлиной;

• справка областного управления сельского хозяйства и продовольствия. Необходимая для импортируемых сельскохозяйственными товаропроизводителями и освобождаются от обложения пошлиной;

• подтверждение Кабинета Министров Украины, товар поступает как гуманитарная или техническая помощь, поскольку такие товары по представлению Кабинета Министров могут освобождаться от обложения пошлиной;

• подтверждение о закупке товара за счет средств Государственного валютного фонда Украины, республиканского (Республики Крым), местных валютных фондов, иностранных кредитов, предоставляемых под гарантию Кабинета Министров, поскольку эти товары освобождаются от обложения пошлиной. Предоставляется Кабинетом Министров Украины или Министерством финансов;

• подтверждение Агентства международного сотрудничества и инвестиций об поступления товаров и оборудования из стран ЕС для выполнения проектов по программе TACIS. Такие товары по представлению Агентства освобождаются от обложения пошлиной;

• разрешение Государственного комитета по науке и технике об освобождении от обложения пошлиной приборов, оборудования, научно-технической литературы и т.п.;

Примером дополнительного документа, который свидетельствует о предоставлении, субъекту хозяйства конкретной таможенной льготы может быть - инвестиционное сообщения необходимо для подтверждения факта, что и товар поступает в Украину в счет иностранных инвестиций. Оно, как правило, выдается местными органами власти.

Необходимо отметить, что все документы, которые предоставляются таможенным органам для прохождение процедуры таможенного оформления, должны быть не копиями, а оригиналами. Кроме этого, товаросопроводительные документы должны быть проштампованы на внешний таможни, то есть на той, где груз пересекал границу. Исключением является ситуация, когда груз является собирательным. В таком случае «инвойс» может направляться почте.

Как отмечалось ранее, процедура таможенного оформления может стать значительным препятствием на пути реализации субъектом внешнеэкономической деятельности собственных экономических интересов при осуществлении как экспортных, так и импортных операций.

Оно осуществляется должностными лицами таможни с целью обеспечения таможенного контроля и с применением средств государственного регулирования ввоза или вывоза товаров и других предметов.

Процедура таможенного оформления является существенным рычагом таможенно-тарифной политики который может стимулировать реализацию экономических интересов субъектов хозяйствования в сфере внешнеэкономических отношений, или наоборот препятствовать их реализации. Усложнение процедуры таможенного оформления, увеличение количества документов при прохождении товаров через таможенную границу становится значительным протекционистским барьером. Так, по оценкам некоторых экспертов, во время таможенного оформления импортных товаров предприятия вынуждены подавать массу документов и справок, только 10% которых предусмотрено Таможенным кодексом Украины. Такое положение дел противоречит мировым тенденциям к сокращению круга вопросов, в решение которых вмешиваются государственные органы.

Система таможенного контроля и таможенного оформления являются административными мерами, осуществляет государство при регулировании внешнеэкономической деятельности. Эти административные инструменты входят в систему таможенного управления внешнеэкономическими связями.

Комплекс мер системы таможенного оформления можно классифицировать на три группы:

1. Таможенное оформление - это засвидетельствование сведений, полученных при осуществлении таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу Украины.

2. Юридическое оформление результатов таможенного контроля.

3. Ведение статистического учета ввоза на таможенную территорию Украины, вывоз за ее пределы и транзит через ее территорию товаров и транспортных средств.

Как уже отмечалось, система таможенного оформления внешнеэкономических отношений является весьма важным инструментом регулирования данной сферы взаимоотношений. С одной стороны, введение данного регулятивного механизма может стимулировать взаимоотношения в сфере международных экономических связей, с другой, наоборот является достаточно серьезной протекционистской препятствием для экспортеров или импортеров.

В любой стране действия таможенных органов в ту или иную сторону существенно влияют на ситуацию на границе. Так, следствием внедрения в Украине системы «зеленого коридора », т.е. упрощенной процедуры прохождения таможенного контроля и таможенного оформление стало снятие многих проблем в зоне таможенного контроля. И, наоборот,

Операции таможенного оформления, порядок их осуществления, а также формы таможенных деклараций и других документов, применяемых при таможенном оформлении товаров и транспортных средств, и порядок их заполнения определяются Государственной таможенной службой Украины.

Таможенному оформлению предшествует система процедур, которые определяются как предыдущие операции, они должны способствовать ускорению таможенного оформления товаров и транспортных средств. Таможенное оформление начинается после представления таможенному органу таможенной декларации, а также всех необходимых для осуществления таможенного контроля и оформления документов сведений относительно товаров и транспортных средств, подлежащих таможенному оформлению. Свидетельством принятия товаров и документов на них к таможенному контролю и таможенному оформлению является проставление соответствующих отметок на таможенной декларации.

Существует существенная разница между осуществлением таможенного оформления юридических и физических человек. Таможенное оформление товаров или транспортных средств, перемещаемых через таможенную границу физическим лицом может осуществляться в любом таможенном органе всей таможенной территории Украины, то это, как правило, пункт пропуска физической лица через таможенную границу. Если товар ввозится физическим лицом в форме несопровождаемого багажа, то таможенное оформление осуществляется по месту жительства или временного пребывания данного лица.

Таможенное оформление товаров и транспортных средств, перемещаемых через таможенную границу юридическим лицом, осуществляется таможенным органом, в зоне деятельности которого расположена данное юридическое лицо. То есть, если таможенное оформление товаров и транспортных средств в полном объеме в соответствии с их таможенным режимом осуществляется не в месте пересечения таможенной границы, таможенному органу в пункте пропуска на таможенной границе Украины подаются транспортные, коммерческие и другие сопроводительные документы, содержащие сведения, достаточные для принятия решения о возможность пропуска товаров и транспортных средств через таможенную границу Украины.

Данная правовая норма содержит определенные противоречия, которые объясняются тем, что юридическое адрес и фактический адрес субъекта внешнеэкономической деятельности, как правило, не совпадают, потому что юридическая

адрес удостоверяет место регистрации предприятия, а фактическая - его расположение. Согласно нормам, таможенное оформление грузов осуществляется различными таможенными органами. По нашему мнению, необходимо четко определить место таможенного оформления для юридических лиц. В случаях, определенных Государственной таможенной службой Украины, таможенное оформление в другом таможенном органе может осуществляться по письменному согласованию между этим таможенным органом и таможенным органом, в зоне деятельности которого расположена указанное юридическое лицо.

Для получения или отправки грузов за границу субъект внешнеэкономической деятельности должен пройти на таможне процедуру аккредитации. С этой целью на таможню, которая обслуживает район регистрации предприятия, представляются следующие документы:

• учетная карточка субъекта внешнеэкономической деятельности;

• свидетельство о государственной регистрации

• свидетельство облстатуправления Минстатистики о предоставлении предприятию статистических кодов;

• устав предприятия и его нотариально заверенную копию;

• справка обслуживающего банка об открытии счетов;

• справка о декларировании валютных ценностей (форма № 2), заверенная печатями налоговой инспекции и уполномоченный отделения Национального банка.

Достаточно существенным моментом во взаимоотношениях таможенных органов и субъектов внешнеэкономической деятельности является фиксация противоречий в юридических документах.

Очень важным с точки зрения таможенного оформления, является правильное определение категорий «Товар» и «имущество». Согласно п. 1.6 Закона Украины «О налогообложении прибыли предприятий »от 22.05.97 г. № 283/97-ВР, товары - это материальные и нематериальные активы, а также ценные бумаги, используемые в любых операциях,

кроме операций по их выпуску (эмиссии) и погашению. Таким образом, под товарами понимают любую перемещаемую через таможенную границу Украины продукцию, в том числе продукцию, на которую распространяются права интеллектуальной собственности, услуги, работы, которые являются объектом купли-продажи или обмена. Имуществом считаются любые перемещаемых через таможенную границу предметы, продукция, принадлежащих субъектам внешнеэкономической деятельности и не предназначены для купли-продажи.

Обязательным условием таможенного оформления грузов является их декларирования. Декларирование - Это заявление по установленной форме (письменной, устной, путем совершения действий) точных данных о цели перемещения через таможенную границу товаров и других предметов и о сами товары и другие предметы, а также любых сведений, необходимых для таможенного контроля и таможенного оформления.

Товары, перемещаемые через таможенную границу Украины физическими лицами, декларируются этими гражданами или уполномоченными ими лицами на основании нотариально заверенной доверенности. Декларирование товаров и транспортных средств, принадлежащих предприятиям, осуществляется непосредственно собственником или на основании договора другими предприятиями, допущенные таможней к декларированию. Предприятия допускаются таможней к декларированию на основании свидетельства о признания их как декларантов.

Для получения свидетельства о признании предприятия, оно должно быть зарегистрировано как юридическое лицо на территории Украины и иметь в своем штате лиц, уполномоченных на декларирование, которые получили соответствующие квалификационные свидетельства. За выдачу свидетельств о признании предприятия взимается сбор в размере, установленном Кабинетом Министров, при этом Государственная таможенная служба Украина ведет реестр предприятий, которые осуществляют декларирование на основании договора. Выдано свидетельство действовать бессрочно при отсутствии нарушений предприятия и его ежегодной перерегистрации. Свидетельство о признании предприятия декларантом не может быть передано другому лицу.

Предприятие, которое осуществляет декларирование на основании договора, должно сохранять всю документацию, связанную с осуществлением своей деятельности в течение пяти лет, начиная с календарного года, следующего после года таможенного оформления товара.

Предприятие, которое осуществляет декларирование на основании договора, имеет право от своего имени за счет и по поручению владельцев

груза самостоятельно совершать такие сделки в области таможенного дела:

• декларировать товары, транспортные средства и другие предметы;

• подавать таможенному органу Украины документов, необходимых для таможенного оформления;

• предъявлять таможне товары, транспортные средства и другие предметы, декларируются;

• обеспечивать уплату таможенных платежей, установленных для товаров, транспортных средств и других предметов, которые декларируются;

• выполнять в пределах своей компетенции иные действия, необходимые для таможенного оформления и таможенного контроля товаров и транспортных средств, декларируемых;

• обжаловать в установленном порядке решения таможенных органов Украины.

При этом, предприятие, которое осуществляет декларирование на основании договора, обязано:

• заявлять по утвержденной форме в соответствии с принятыми сроков данные о товары и их таможенные режимы, а также другие сведения, необходимые для таможенного оформление;

• по требованию таможенного органа предъявлять таможне товары, транспортные средства и другие предметы, которые перемещаются через таможенную границу Украины;

• предоставлять таможенному органу Украины документов, содержащих сведения, необходимые для осуществления таможенного контроля и оформления;

• проверять подлинность документов, полученных от владельца груза;

• осуществлять определение количества, погрузку, разгрузку, перегрузку товаров, исправление поврежденной упаковки, вскрытия упаковки, упаковки или переупаковка товаров, подлежащих таможенному оформлению;

• правильно начислять таможенные платежи;

• уплачивать таможенные платежи, установленные для задекларированных товаров, если это предусмотрено соглашением предприятия, которое осуществляет декларирование на основании договора, с владельцем груза;

• осуществлять контроль за своевременной и полной уплатой платежей владельцем платежа;

• содействие при необходимости проведению ветеринарного, фитосанитарного и других видов государственного контроля, которому подлежат незадекларированные товары, транспортные средства и другие предметы;

• соблюдать условия и ограничения по использованию товаров, транспортных средств и других предметов, распоряжаться ими, если таможенное оформление не завершено;

• немедленно информировать таможенные органы о повреждении тары и упаковки, несоответствие товаров сведениям о них в транспортных, коммерческих и других документах, касающихся таможенного дела;

• обеспечивать соответствие используемых им средств автоматического обработки информации и программных продуктов средствам автоматической обработки информации и продуктам, которые используются таможенными органами Украины;

• представлять для ознакомления субъектам внешнеэкономической деятельности (на их требование) свидетельство о признании предприятия;

• вести реестр заключенных договоров с владельцами грузов и предъявлять таможне (По его требованию) соглашения между предприятиями, осуществляет декларирование на основании договора и владельцами грузов;

• проверять полномочия собственника относительно принадлежности ему товаров и других предметов;

• предоставлять консультации владельцам грузов по требованиям таможенного законодательства Украина;

• пользоваться услугами исключительно лиц, уполномоченных на декларирование, которые зачислены в штат предприятия, которое осуществляет декларирование на основании договора;

• в течение трех рабочих дней информировать таможню о фактах приема на работу или увольнение с работы лица, уполномоченного на декларирование;

• обеспечить соответствие знаний лиц, уполномоченных на декларирование, которые зачислены в штат предприятия, которое осуществляет декларирование.

При таможенном оформлении предприятие, которое осуществляет декларирование на основании договора выполняет обязанности и несет ответственность в полном объеме как владелец, самостоятельно перемещает товары или другие предметы через таможенную границу Украины.

Взаимоотношения предприятия, которое осуществляет декларирование на основании договора, с владельцем груза базируются на договорной основе.

Такой договор заключается в письменной форме. Владелец груза должен давать поручение на выполнение перечисленных функций только в целом. Доверенность на выполнение одних и тех же функций по партии грузов нескольким предприятиям полномочий указанного предприятия выполнением только части этих функций или выполнения операций в пределах одной функции не допускается.

Споры между предприятием, осуществляющим декларирование на основании договора, и владельцем груза решаются в соответствии с действующим законодательством Украины. При этом таможенные органы Украины не несут ответственности перед владельцами грузов за действия или бездействие представительного предприятия-декларанта в том числе и за задержку таможенного оформления товаров, если такая произошла вследствие ненадлежащего выполнения указанным предприятием своих обязанностей.

Таможенные органы Украины не имеют права создавать льготные условия для деятельности отдельных предприятий, которые осуществляют декларирование на основании договора, по сравнению с другими такими предприятиями.

Согласно законодательству, лица, перемещающие товары и транспортные средства через таможенную границу Украины или осуществляющих деятельность, контроль за которой возложен на таможенные органы обязаны оказывать этим органам документы и сведения, необходимые для осуществления таможенного контроля. Перечень документов и сведений, необходимых для прохождения процедуры таможенного оформления, определяется Государственной таможенной службой Украины.

Для того чтобы понять роль и место каждого из документов предоставляемый при прохождении процедуры таможенного оформления рассмотрим всю совокупность документов, которые необходимы для проведения внешнеторговой сделки. К внешнеторговых документов относятся документа, которые на разных этапах реализации внешнеторговой сделки выполняют определенные специфические функции.

Всю совокупность внешнеторговых документов можно систематизировать на: оперативно-внешнеторговые, коммерческие, расчетные, транспортные, страховые и таможенные документы. Данная классификация представлена в схеме 7.3.1.

В оперативно-внешнеторговых документов относятся: внешнеэкономический контракт, документы по обеспечению производства экспортных товаров и документы по подготовке товара к отгрузке.

Внешнеэкономический контракт - это материально оформленное соглашение двух или более субъектов внешнеэкономической деятельности и их иностранных контрагентов и направленная на установление, изменение или прекращение их взаимных прав и обязанностей во внешнеэкономической деятельности.

Документы по обеспечению производства экспортных товаров выдаются на предприятии для покупки изделий или материалов, необходимых для производства или изготовление товаров, которые заказаны покупателем или будут предложены для продажи. Основными среди них являются: поручение на покупку товара, инструкция по изготовление, наряд на вывоз товара со склада, таблица фактурирования, инструкция упаковки, наряд на внутреннее транспортировки, внутренние административные документы.

Основными функциональными задачами документов по подготовке товара к отгрузки является подтверждение резервирования места для отправки товара желаемым транспортным средством, готовности партии товара к отгрузке, вид упаковки и другое. В документацию по подготовке товара к отгрузке входят: заявка на фрахтование, инструкция по отправке, поручение на отгрузку, ордер на перевозки, ордер на отправку, сообщение о распределении документов, разрешение на поставку.

Коммерческие, иногда их называют товаросопроводительные документы, должны содержать стоимостную, качественную и количественную характеристику товара.

К ним относятся - счет-фактура, счет-спецификация, проформа-счет. Как правило счета выписываются в той валюте, в которой установлена цена в контракте.

Счет-фактура выписывается продавцом на партию товаров, отправляемых в нем содержатся сведения о количестве товара, цену за единицу товара и общую сумму партии товара, отправляемого а также дата, наименование и адрес продавца и покупателя, номер контракта, сокращенное описание товара, сведения по количеству мест и упаковки, условия платежа, условия доставки, наименование банка, который осуществляет платеж и другие необходимые данные.

Так как счет-фактура является требованием продавца к покупателю об уплате указанной в нем суммы, то основную функциональную нагрузку счета-фактуры - это расчетный документ. Поэтому счет-фактура предоставляется: в торгово-промышленной палаты - для получения сертификата происхождения товара; в административные органов - для получения лицензии; в траспортно-экспедиторских фирм - для перевозка груза, в банк - для получения причитающегося с покупателя платежа; в таможенных органов - для начисления таможенных платежей.

Существует четыре типа счетов-фактур:

• предварительная фактура - это перечень цен, который предоставляется экспортером потенциальному зарубежном покупателю на этапе, когда еще не заключен договор на продажу и покупку товаров и ведутся предварительные переговоры,

• коммерческий счет-фактура - это требование оплаты за проданные товары, предложена экспортером импортеру. Она содержит следующие данные: описание товаров; количество; цена за единицу и суммарную цену продажи, условия доставки, условия платежа;

• сертифицированный счет-фактура - это коммерческий счет-фактура, содержащая вывод экспортера о состоянии отправленных товаров или страны их изготовления;

• консульский счет-фактура - это коммерческий счет-фактура, составленный по форме, установленной в стране экспортера, консульством страны покупателя. Главное назначение консульского счета-фактуры - помощь правительства страны покупателя при контроле над импортом, поэтому ее заверяют консульским печатью.

Счет-спецификация - это коммерческий счет, который объединяет реквизиты как счета, так и спецификации.

Проформа-счет выписывается при поставках товаров на безопасном основе и содержит сведения о цене товара и общей

стоимости, но не является расчетным документом, поскольку не содержит требования о уплаты указанной в нем суммы.

С помощью расчетных документов предприятие поручает своему банку провести выплату определенной суммы в указанной валюте названной страны. А в случае, когда валюта находится в другой стране, или условленным способом, либо через другие банковские операции, связанные с выплатой денежных средств отправителю (собственнику) закупленной партии товара в указанный срок или определенными документами.

К расчетным, а в отдельных классификациях они называются документов по платежных банковских операций относятся: инструкция по банковскому переводу, заявка на банковскую тратту, сообщение о инкассовых платеж, сообщения в оплаты товара по товарным аккредитиву, заявка на банковскую гарантию, банковская гарантия, гарантийное письмо по товарному аккредитиву, инкассовое поручение, заявка на товарный аккредитив, товарный аккредитив, сообщение об открытии товарного аккредитива, переводной вексель, простой вексель, долговое обязательство.

Для растаможивания груза по экспортно-импортных операций необходимо обязательно предъявить документы, подтверждающие проведение платежей за полученный или отправлен груз. Это финансовые и банковские документы при осуществлении экспортно-импортных операций.

В отдельных случаях, при возникновении диспропорций в торговле с отдельными странами государство может вводить дополнительные обязательные банковские документы. Так, определенное время при осуществлении внешнеэкономической деятельности со странами, находились в пределах Советского Союза была введена справка о поступлении предварительной оплаты за продукцию, отгружаемой в страны СНГ, с целью контроля за поступлением на территорию Украины средств по внешнеэкономическим контрактами. Она выдавалась банками, уполномоченными Национальным банком Украина.

Транспортные документы выписываются грузоперевозчиком для подтверждения того, что товар принят к перевозке. То транспортным документом является документ, свидетельствует о погрузки на транспортное средство, отправления или принятия его под ответственность. Такие документы предназначены для оказания удостоверений о заключении контракта перевозки, о принятии товаров (Перевозчиком) и, в некоторых случаях, для удостоверения права собственности, т.е. права собственника этих документов на владение соответствующими товарами.

К транспортным документам прежде всего относятся товарно-транспортные накладные; коносамент, морская накладная, штурманская расписка, грузовой манифест, фрахтовый манифест, контейнерный манифест, подтверждение фрахтования тоннажа, фрахтовый счет, заявка-требование об отправке, если груз доставляется морем; гарантийное письмо; железнодорожная накладная; дорожная ведомость; путевые листы; бордеро; международная транспортная накладная (CMR) или корнет - TIR, если груз доставляется автотранзит через несколько стран Западной Европы; почтовая квитанция - в случае доставки товара почтой.

При перемещении товаров или иных предметов через таможенную границу Украины все транспортные документы должны содержать обязательные реквизиты, а именно: наименование продавца и покупателя, адрес, номера телефонов; название документа, дата и место его выписки; номер контракта и его дата подписания, наименование товара, его описание и количество, вид упаковки и маркировки.

Страховые документы свидетельствуют о взаимоотношениях между страховщиком и застрахованным. Они свидетельствуют, что товар застрахован от определенных рисков и что в случае возникновения этих рисков цену товара будет возмещена владельцу или получателю товара. Убытки, понесенные от неуказанные рисков, не подлежат возмещению со стороны страховых компаний. При этом, во многих странах существует перечень типичных рисков (все риски или определенные риски), от которых обязательно страхуется груз.

К ним относятся: страховой полис, страховой сертификат, страховой письмо страховая объявление, каверпот.

Страховой полис содержит подробные сведения о перечне рисков, покрываются, и является удостоверением заключения договора страхования. В страховом сертификате, который подписывается экспортером и страховой компанией, указывается стоимость товара, и приводятся подробные сведения об отгрузке, а также о риски, которые покрываются. Страховой лист оформляется страховым брокером и есть удостоверением того, что были начаты действия по оформлению страхового полиса или сертификата.

Таможенные документы необходимы для оформления перемещения товаров через таможенную границу государства представлены в схеме 7.3.2.

В таможенных документов относятся:

- Таможенные декларации;

- Декларации валютного контроля (экспорт, импорт);

- Экспортные и импортные лицензии, которые выдаются государственными органами

- Заявка на выдачу валютной лицензии;

- Сертификаты происхождения товаров;

- Ветеринарное свидетельство;

- Карантинное свидетельство;

- Документ по контролю доставки.

Основным документом, на базе которого осуществляется декларирование грузов, является грузовая таможенная декларация, оформление которой является обязательным условием допуска грузов к процессу растаможивания.

Грузовая таможенная декларация (ГТД) - это письменное заявление распорядителя груза при предъявлении его таможни для контроля и оформления, а также с целью таможенной статистики, начисления таможенных платежей, выполнению правоохранительной функции и др..

Грузовая таможенная декларация является унифицированным документом, сформированным в соответствии с международных стандартов аналогичных документов других стран. Типовая форма грузовой таможенной декларации разработана Советом таможенного сотрудничества на основании бланк, принятого как унифицированный документ в ЕС, и впервые начала применяться с 1 сентября 1989 г. С 1 января 1993 ГТД используется для декларирования и таможенного оформления товаров и других предметов, перемещаемых через таможенную границу Украины.

ГТД содержит точные данные о цели перемещения через таможенную границу товаров и других предметов, о самих товарах и других предметах, об отправителе, получателе и декларанта груза, способ и порядок перемещения грузов, условия поставки, способ расчетов. Вносятся другие сведения, необходимые для таможенного оформления, в том числе и о начислении таможенных и других обязательных платежей.

Данный документ заполняется на каждую партию товара или каких-либо предметов (Имущества) при условии, если в отношении данных товаров или предметов установлен один и тот же таможенный режим.

Кроме классической грузовой таможенной декларации существуют другие разновидности грузовой таможенной декларации: полная (неполная), периодическая и предыдущая. Если на момент поступления транспортных средств, товаров и других предметов представление должным образом оформленной грузовой таможенной декларации по объективным причинам невозможно, оформляется временная или неполная таможенная декларация, и осуществляется выпуск грузов к свободному обращению во обязательства руководителя предприятия о предоставлении грузовой таможенной декларации, оформленной по правилам, в срок до 30 дней со дня выпуска товаров в свободное обращение. По истечении сроков подается ГТД, оформлена должным образом, на груз, выпущенный для свободного обращения за полный период или в счет этих ГТД.

При регулярном перемещении через таможенную границу и тем же лицом однородных товаров, на одних и тех же условиях и основаниях, по одному контракту в неизменном режиме таможенный орган может разрешить такому лицу подавать периодическую таможенную декларацию, которая оформляется на перемещение товаров за определенный согласованный с таможенным органом период.

Перед применением к транспортных средств и товаров соответствующего таможенного режима может подаваться предыдущая таможенная декларация. Она подается перевозчиком одновременно с предъявлением транспортных средств и товаров или разрешения таможенных органов не позднее следующего рабочего дня после предъявления товаров.

Товары или имущество, стоимость которых превышает 100 дол. США, декларируются таможней по наличии сведений о нем в грузовой таможенной декларации. На товары, стоимость которых ниже 100 долл. США, ГТД не заполняется. Такой товар, кроме подакцизных товаров, декларируется на основании сведений о них в сопроводительных и других документах.

Грузовая таможенная декларация состоит из 4-х однотипных сброшюрованных листов. В необходимых случаях используют дополнительные листы, что дает возможность декларировать одновременно до 100 наименований товаров и других предметов одного партии и в отношении которых установлен единый таможенный режим. Таможенный орган оставляет себе два листа декларации и соответствующие дополнительные листы к ней для государственного таможенного контроля. Один лист используют для государственной статистики, а второй возвращают декларанту. Бланк ГТД имеет 4 раздела, обозначены буквами А, Б, С, Д, и 56 граф, обозначенных арабскими цифрами или цифрой и буквой (например, 15а, 17а). Часть граф содержит подразделы. Разделы и графы (за незначительным исключением) сопровождаются текстовыми обозначениями, указывают на сведения, о которых может заявить декларант.

Согласно требованиям заполнения определенных типов грузовой таможенной декларации декларант самостоятельно вписывает сведения в необходимые графы декларации. Графу 47 и раздел В (речь идет о начислении обязательных платежей) декларант может не заполнять с целью ускорения прохождения грузов через таможенную границу. Если эта графа и раздел декларантом не заполнены, это делает таможенный орган. Разделы А, С, Д, заполняются исключительно таможенным органом после декларирования товаров и других предметов и предъявления их декларантом к таможенному оформлению.

Если для указания необходимых сведений, требуемых в соответствующей графе, не хватает места, их можно подавать на оборотной стороне декларации. Такая запись удостоверяется декларантом, а в графе

делают отметку «см.. на обороте ». На обратной стороне документа допускается проставления отметок и штампов других контролирующих органов: санитарного, ветеринарного, фитосанитарного, радиологического, экологического и др.. ГТД и дополнительные листы к ней заполняются на украинском (русском) языке на пишущей машинке или компьютере.

Существуют также определенные правила заполнения грузовой таможенной декларации для разных случаев перемещения товаров и иных предметов через таможенную границу Украины: экспорт товаров, экспорт имущества, экспорт комплектного объекта, ордерные поставки, транзит иностранных товаров через территорию Украины, импорт товаров имущества комплектного объекта и т.п..

Обязательным документом при осуществлении внешнеэкономической операции является справка о декларировании валютных ценностей, доходов и имущества, принадлежащих резиденту Украины и находящихся за ее пределами. Она необходима в целях контроля за своевременным поступлением на территорию Украины валютных средств по экспортным контрактам. Представляется региональными управлениями Национального банка Украины и органами налоговой инспекции.

В отдельных случаях, когда действует система лицензирования или квотирования, или одновременно и лицензирование, квотирование необходимо оформление лицензии на экспорт или импорт товаров, подпадающих под режим лицензирования, квотирования. Она требуется по целью установления рациональной структуры экспорта и защиты внутреннего рынка Украина.

Одним из основных документов при начислении таможенного тарифа является сертификат происхождения товара. Он необходим для определения страны происхождения товара импортируется, и соответствующего предоставления льгот, если в конкретном случае такие льготы предусмотрены. В сертификате происхождения товара должны быть обязательно указаны следующие сведения о товаре, на который он выдается, - наименование и адрес экспортера, наименование и адрес импортера, средства транспортировки и маршрут следования груза, количество мест и вид упаковки, описание товара, который должен содержать все необходимые для идентификации товара сведения; масса брутто и нетто.

Сертификат о происхождении должен однозначно свидетельствовать факт того, что данный товар происходит из соответствующей страны, то есть он должен содержать: письменную декларацию экспортера, что товар удовлетворяет соответствующий критерий происхождения; письменное удостоверение компетентного органа, выдавшего сертификат, - предоставленные экспортером в сертификате сведения соответствуют действительности.

В случае возникновения сомнения относительно сертификата о происхождении или сведений, содержащиеся в нем, таможенные органы могут обратиться в уполномоченные организаций страны происхождения товара с мотивировкой предоставить дополнительные сведения или уточняющие сведения.

Происхождение товаров из Украины заверяются различными формами сертификатов зависимости от условий и импортеров частности, а именно:

1) Форма «А»

2) Текстильный

3) Форма СТ-1

4) Общей формы.

5) ESCS

6) EUR 1

7) Сертификат товаров собственного производства.