Гребельник О.П. (ру) Основы таможенного дела (2003)

9.1. Сущность и систематизация таможенных режимов при осуществлении зовнишньоекономи ческой деятельности

Закономерностью развития внешней торговли является не только тенденция к устойчивому рост объемов мировой торговли, но и к расширению общего спектра разносторонних форм осуществления внешнеторговых операций. Переход от таких привычных форм, как экспорт или импорт товаров к широкому использованию новых форм (Сделки на компенсационной основе, франчайзинг, встречные закупки, соглашения типа «Свитч», «офсет») является особенностью развития международных экономических отношений на современном этапе функционирования мировой системы хозяйствования.

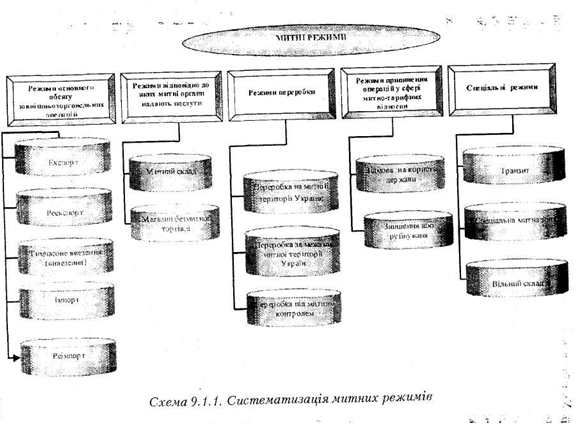

Данная тенденция значительно усложняет процедуру таможенного урегулирования внешнеторговых связей, поэтому с целью обеспечения дифференцированного подхода к перемещению предметов через таможенную границу законодательством Украины предусмотрено, согласно мировой практике, детализированную классификацию видов таможенных режимов.

Следует отметить, что количество классифицированных таможенных режимов не является законченной. В зависимости от потребности каждая страна может применять и другие таможенные режимы при регулировании внешнеэкономических отношений. Так в России к перечисленным пятнадцати отдельными постановлениями правительства введены дополнительные таможенные режимы «Вывоза товаров в представительств Российской Федерации за границей» и «вывоз отдельных товаров в государства - бывшие республики СССР »

Под таможенным режимом понимают установленную (в зависимости от характера и цели Перемещение предметов через таможенную границу Украины) совокупность положений или таможенных процедур, применяемых к этим предметам. Данная совокупность положений определяет правовой статус товара и транспортных средств, перемещаемых через таможенную территорию государства или по ней для таможенного оформления.

Под системой таможенных процедур понимают осуществление контроля за соблюдением порядка перемещения товаров, вещей, имущества и других предметов, осмотр предметов, оформление таможенных документов, наложение таможенного обеспечения, проверка верности заполнения грузовой таможенной декларации, начисления сумм, подлежащих уплате, передача статистических данных в органы Госстатистики Украины и другие действия, осуществляемых таможенными органами Украины с целью выполнения законодательства о таможенного дела.

При этом, таможенные процедуры, которые осуществляются во время таможенного контроля и таможенного оформление транспортных средств, которыми перемещаются граждане и товары через таможенную границу Украины, имеют унифицированный характер, т.е. не зависят от страны регистрации или страны - владельца транспортного средства, страны, из которой прибыл этот транспортное средство, или страны, куда он направляется, кроме случаев, предусмотренных международными актами в части применения санкций и ограничений в торговле с отдельными странами.

Таможенные режимы выполняют следующие функции:

• устанавливают порядок перемещения товара через таможенную границу страны в зависимости от назначения товара;

• определяют условия пребывания на / вне таможенной территории;

• устанавливают рамки, в которых может использоваться товар;

• регламентирующие права и обязанности лица, перемещающего товар;

• определяют требования к товару, который находится в данный конкретный режим.

Согласно ст.186 Таможенного кодекса Украины, при декларировании товаров и имущества декларант самостоятельно выбирает таможенный режим, в котором он осуществляет ввоз товаров или имущества на таможенную территорию Украины, и указывает его в грузовой таможенной декларации. При этом таможенный режим для каждого конкретного товара определяется, прежде всего, его назначению. Этот режим предусматривает обязательное выполнение ряда таможенных формальностей, в том числе связанных с таможенным! платежами.

Каждый таможенный режим, в котором находится: на таможенной территории

Украина товар, имеет свои особенности, но общим является правило, что при строгом соблюдение режима несет ответственность владелец товара. Он должен своевременно уведомить таможенный орган, в котором он аккредитован или определивший, документально оформил конкретный таможенный режим, по изменениям, которые он сам желает сделать или которые произошли с его товаром вне его желанию (беда, непреодолимая сила повредила или уничтожила товар).

Изменения таможенного режима основаны на экономических отношениях - за пребыванием под таможенным контролем и различными таможенными режимами установлены различные размеры и виды таможенных пошлин и сборов. Изменение таможенного режима допускается при условии выполнения всех надлежащих процедур относительно заявленного режима, соблюдение требований законодательства относительно тарифных и нетарифных мер регулирования и представление таможенному органу для осуществления таможенного контроля и таможенного оформления соответствующих документов, подтверждают заявленный режим.

По нашему мнению, таможенные режимы целесообразно классифицировать на пять групп.

К первой следует отнести режимы, используемые при осуществлении основного объема внешнеторговых операций, связанных с проданными украинский субъектами внешнеэкономической деятельности товарами в другие страны и закупкой товаров для нужд отечественного производителя. Это экспорт, реэкспорт, временный ввоз (вывоз), импорт (выпуск в (для) свободное обращение), реимпорт.

Ко второй группе следует включить таможенные режимы, при которых перемещение товаров через границу, сочетается с осуществлением таможенными органами конкретных операций в интересах соответствующих организаций или лиц с предоставлением для них определенных услуг. Это режимы таможенного склада, магазина беспошлинной торговли.

К третьей группе целесообразно отнести таможенные режимы, в рамках которых товары перемещаемых через границу в связи с их переработкой в другой стране. К данной группе следует отнести режимы: переработка на таможенной территории, переработка вне таможенной территории. До принятия нового Таможенного кодекса Украины в общей классификации таможенных режимов существовал режим «переработка под таможенным контролем», но так как данный режим практически не использовался, он не был включен в существующую нормативно-правовую базу функционирования таможенно-тарифных отношений.

Четвертая группа объединяет режимы, используемые при прекращении внешнеэкономических операций (в связи с невозможностью

или неэффективностью реализации других таможенных режимов на территории Украины). Это такие, как отказ в пользу государства и уничтожения или разрушения.

К пятой группе относятся режимы, смысл которых сводится к тому, что ввоз иностранных товаров происходит без уплаты таможенных пошлин, а также без применения к данным товарам мер нетарифного регулирования (квотирование, лицензирования). Это таможенные режимы транзит, специальная таможенная зона и свободный склад.

Наиболее распространенными таможенными режимами являются экспорт и импорт товаров, они являются не только составляющими внешнеторгового баланса, но и основным статьям доходов и расходов платежного баланса. Поскольку данные составляющие коренным влияют на состояние внешнеторговых отношений, то от выработки оптимальных условий пропуска товаров через границу при режимах «экспорта» и «импорта» товаров зависит не только эффективное функционирование таможенных органов, но и состояние внешнеторгового оборота Украины.

Так как экспорт товаров - это продажа товаров отечественного производства иностранным субъектам хозяйственной деятельности и вывоз их за пределы территории Украины без последующего ввоза, то соответственно режим «экспорт» - это таможенный режим, с которым товары вывозятся за пределы таможенной территории Украины для свободного обращения без обязательства об их возврате на эту территорию и без установления условий их использования за пределами таможенной территории Украины. Как правило, от реализации экспортного потенциала страны на мировом рынке зависит не только состояние платежного баланса, но и экономическая ситуация в целом. Поэтому практически все страны мира проводят политику стимулирования экспорта своих товаров на зарубежные рынки. Это выражается в предоставлении конкретных льгот предприятиям, которые выпускают экспортную продукцию, выдачи экспортных субсидий, кредитовании экспортных операций.

Вывоз товаров за пределы таможенной территории Украины в режиме экспорта предусматривает: представление таможенному органу документов, которые удостоверяют основания и условия вывоза товаров за пределы таможенной территории Украины; уплате налогов и сборов, установленных на экспорт, соблюдение экспортером требований, предусмотренных законодательством Украина.

Субъект внешнеэкономической деятельности для экспорта должен предоставить таможенным органам соответствующие документы (контракт, грузовая таможенная декларация, счет-фактуру, карточку субъекта

внешнеэкономической деятельности, сертификаты установленной формы), при этом оплатить существующие таможенные платежи (пошлина, таможенные сборы, акциз, налог на добавленную стоимость), а при необходимости предоставить лицензию на вывоз товара.

В Украине целый ряд товаров при экспорте должна проходить, кроме указанных условий, экспертизу экспортного контроля. Такому контролю подлежат товары военного и специального назначения и товары двойного использования. К первой группе относятся вооружение, боеприпасы, взрывчатые вещества, военная техника и ее части, технологии, используемые в военной технике или для ее производства (что государственной тайной). Ко второй - отдельные виды изделий, оборудование, материалы, программное обеспечение, которые могут быть использованы для создания оружия массового уничтожения и его доставки или для создания обычных видов оружия и военной техники.

Основными задачами экспертизы являются:

• обеспечение интересов национальной безопасности Украины и соблюдение ею международных соглашений о нераспространении оружия массового уничтожения и ограничения передачи обычных вооружений;

• оценка возможностей страны-импортера относительно способности использования закупленных товаров, налаживания производства оружия массового уничтожения или иных видов вооружения;

• оценка степени секретности товаров, подлежащих экспортному контролю;

• установление целесообразности экспорта предпринимательской структурой того или иного товара;

• предоставление рекомендаций относительно выдачи субъектам предпринимательской деятельности разрешений на экспорт, импорт и транзит товаров, подлежащих контролю;

• проверка происхождения поставки и использования товаров, подлежащих экспортному контролю.

Экспертизу могут проводить как государственные, так и негосударственные эксперты. Государственную экспертизу проводят органы Госэкспортконтроля, а также другие органы государственной власти на запрос Госэкспортконтроля или Правительственной комиссии по политике экспортного контроля. Заключение государственной экспертизы является обязательным для Держекспорт-контроля и органов государственной власти. Заключение негосударственной экспертизы носит рекомендательный характер и может учитываться органами исполнительной власти наравне с выводами государственной экспертизы для

принятия соответствующих решений. Негосударственную экспертизу проводят юридические лица, имеют на это соответствующие полномочия по инициативе субъектов предпринимательской деятельности, заинтересованных в получении экспертных заключений.

Нарушением правил экспертизы в области экспертного контроля считаются выдача заведомо ложного заключения, создание препятствий в проведении экспертизы или отказ предоставить экспертным учреждениям необходимые документы; принуждение экспертов в выдачи ложного заключения; дискредитация или преследования экспертов по подготовленные ими объективные выводы, привлечение к экспертизе лиц, непосредственно заинтересованных в ее выводах.

Производным от режима «экспорт товаров» является «реэкспорт». Под реэкспортом понимается продажа иностранным субъектам внешнеэкономической деятельности и вывоз за пределы таможенной территории Украины товаров, ранее импортированных на территорию Украина. Таким образом, согласно таможенного режима «реэкспорт» товары происходят из других стран, не позднее чем в установленный законодательством срок с момента их ввоза на таможенную территорию Украины вывозятся с этой территории в режиме экспорта.

Товары, происходящие из других стран, могут вывозиться за пределы таможенной территории Украины в режиме реэкспорта, если:

• таможенному органу предоставлено разрешение уполномоченного Кабинетом Министров Украины органа или органа, определенного международным договором Украины, заключенным в установленном законом порядке, на реэкспорт товаров;

• товары, которые реэкспортируются, находятся в том же состоянии, в котором они находились на момент ввоза на таможенную территорию Украины, кроме изменений вследствие естественного износа или потерь при нормальных условиях транспортировки и хранения;

• товары, которые реэкспортируются, не использовались на территории Украины с целью получения прибыли;

• товары, которые реэкспортируются, вывозятся не позднее, чем через один год со дня их ввоз на таможенную территорию Украины.

Данный вид таможенного режима практически в Украине не применяется. По нашему мнению, одна из причин этого - неправомерное применение государственными органами норм действующего законодательства, например, относительно налогообложения товаров, временно ввозятся в Украину с целью дальнейшего их реэкспорта в неизменном состоянии, фактически ликвидировало данный вид внешнеэкономической деятельности в Украине. Имея такое выгодное географическое положение и несмотря на то, что реэкспортные операции требуют минимального технического и технологического сопровождения, Украина обязана создать на своей территории благоприятные условия для данного вида предпринимательства, что позволит укрепить финансовое положение субъектов внешнеэкономической деятельности Украины, а также способствовать дополнительным поступлением в государственный бюджет средств в виде налога на прибыль, учитывая разницу закупочных цен и цен реализации товаров, реэкспортируются. Пример Польши подтверждает вышеизложенное.

При импорте товаров используется таможенный режим "импорт", до принятия нового Таможенного кодекса Украины он классифицировался как «выпуск до (для) свободного обращения», под которым понимают ввоз товаров на таможенную территорию Украины для свободного обращения без ограничения срока их пребывание на этой территории и могут использоваться без любых таможенных ограничений. Данный режим является одним из наиболее регулируемых как с точки зрения таможенного контроля, так и с точки зрения таможенного оформление.

Ввоз товаров на таможенную территорию Украины в режиме импорта предусматривает:

• представление таможенному органу документов, которые удостоверяют основания и условия ввоза товаров на таможенную территорию Украины;

• уплату налогов и сборов, которыми облагаются товары во время ввоза на таможенную территорию Украины согласно законам Украины;

• соблюдение требований, предусмотренных законодательством, относительно мероприятий нетарифного регулирования и других ограничений.

Для прохождения процедуры растаможивания груза при импорте товаров субъект внешнеэкономической деятельности должен предоставить соответствующие документы (контракт, грузовую таможенную декларацию, счет - фактуру, транспортные документы, карты субъекта внешнеэкономической деятельности, сертификаты установленной формы), а также осуществить платежи при импорте товаров (пошлина, таможенные сборы, акциз, налог на добавленную стоимость).

Следует отметить, что при оформлении товаров в данном таможенном режиме достаточно существенным моментом является переход права собственности на товар, т.е. выполнение всего комплекса таможенных формальностей уплата таможенных платежей, оформление грузовой таможенной декларации, прохождения процедуры таможенного контроля и под. Если данное явление имеет место, то достаточно проблематичным для покупателя является возвращение недоброкачественной

импортируемой продукции, потому что в данном случае отправки возможно только при условия прохождения таможенных процедур в таможенном режиме «экспорт», что для субъекта хозяйства еще более убыточным.

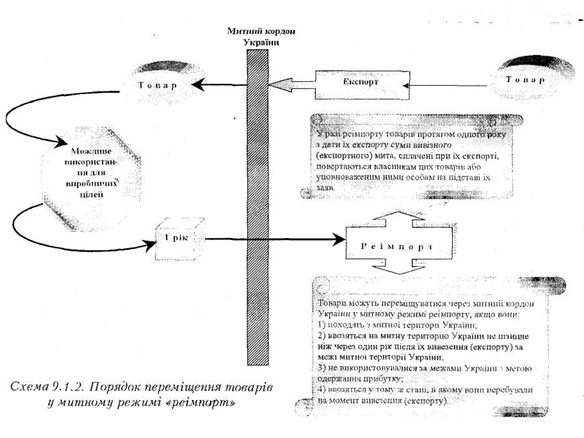

Производным от режима «импорт» является таможенный режим «реимпорт». Реимпорт - таможенный режим, согласно которому товары, происходящие из Украины и вывезены за пределы таможенной территории Украины согласно с таможенным режимом экспорта, не позднее, чем установленный законодательством срок, ввозимых на таможенную территорию Украины для свободного обращения на этой территории. Оформление таможенным органом товаров в режиме реимпорта возможно лишь при условии, что товары, заявленные в режим реимпорта, могут быть идентифицированы как, ранее экспортированными товарами.

Общая схема действия таможенного режима «реимпорт» представлена в схеме 9.1.2.

Товары могут перемещаться через таможенную границу Украины в таможенном режиме реимпорта, если они: происходящих из таможенной территории Украины; ввозимых на таможенную территорию Украины не позднее, чем через один год после их вывоза (экспорта) за пределы таможенной территории Украины; не использовались за пределами Украины с целью получения прибыли; осуществляется в том же состоянии, в котором они находились на момент вывоза (экспорта), кроме изменений вследствие естественного износа или потерь при нормальных условиях транспортировки и хранения, а также других случаев, определяются Кабинетом Министров Украины.

При данном таможенном режиме ввозимых без уплаты таможенных платежей и применения мер нетарифного регулирования. В случае реимпорта товаров в течение одного года с даты их экспорта суммы вывозной (экспортной) пошлины, уплаченные при их экспорте, возвращаются собственникам этих товаров или уполномоченным ими лицам на основании их заявлений. Возврат указанных сумм осуществляется за счет Государственного бюджета Украины органами Государственного казначейства Украины по представлению соответствующих таможенных органов.

Лицо, перемещающее товары в режиме реимпорта, выплачивает суммы, полученные экспортером как выплаты или за счет других льгот, предоставленных при вывозе (Экспорта) этих товаров, а также проценты с этих сумм, начисленных по учетной ставке Национального банка Украины.

В Украине практически отсутствует механизм функционирования данного таможенного режима,, безусловно, сужает возможность субъектам внешнеэкономической деятельности по использование системы таможенных режимов.

Режимы, которые используются при прекращении внешнеэкономической деятельности, имеют определенные особенности. Так, отказ в пользу государства не предусматривает начисления таможенных платежей и налогов и применения нетарифных методов регулирования. Обязательным условием данного таможенного режима является то, что владелец отказывается от товаров, находящихся под таможенным контролем, без каких-либо условий в свою пользу. Отказ от товаров в пользу государства допускается с разрешения таможенного органа, выдаваемого в порядке, устанавливаемом Правительством Министров Украины. Кроме этого Кабинет Министров Украины определяет перечень товаров, которые не могут быть помещены под таможенный режим отказа в пользу государства.

Уничтожение или разрушение - таможенный режим, согласно которому товары, ввозимые на таможенную территорию Украины, уничтожаются под таможенным контролем или приводятся в состояние, исключающее их использование, без взимания налогов, установленных на импорт, а также без применения мер нетарифного регулирования к товарам, уничтожаются или разрушаются.

Уничтожение или разрушение товаров допускается с письменного разрешения таможенного органа, который предоставляется при условии наличия разрешений других органов государственной власти, осуществляющих в соответствии с их компетенцией контроль во время перемещение товаров через таможенную границу Украины. Такое разрешение таможенным органом не выдается, если уничтожение товаров может причинить существенный вред окружающей среде, а также в иных случаях, определяемых специально уполномоченным центральным органом исполнительной власти в области таможенного дела совместно с другими органами государственной власти, осуществляющих контроль при перемещение товаров через таможенную границу. Уничтожение или разрушение товаров осуществляется за счет их владельца или другого заинтересованного лица. Отходы (Остатки), образовавшиеся в результате уничтожения или разрушение товаров, имеющих быть помещены в соответствующий таможенный режим как товары, ввезенные на таможенную территорию Украины и находятся под таможенным контролем.

Данная тенденция значительно усложняет процедуру таможенного урегулирования внешнеторговых связей, поэтому с целью обеспечения дифференцированного подхода к перемещению предметов через таможенную границу законодательством Украины предусмотрено, согласно мировой практике, детализированную классификацию видов таможенных режимов.

Следует отметить, что количество классифицированных таможенных режимов не является законченной. В зависимости от потребности каждая страна может применять и другие таможенные режимы при регулировании внешнеэкономических отношений. Так в России к перечисленным пятнадцати отдельными постановлениями правительства введены дополнительные таможенные режимы «Вывоза товаров в представительств Российской Федерации за границей» и «вывоз отдельных товаров в государства - бывшие республики СССР »

Под таможенным режимом понимают установленную (в зависимости от характера и цели Перемещение предметов через таможенную границу Украины) совокупность положений или таможенных процедур, применяемых к этим предметам. Данная совокупность положений определяет правовой статус товара и транспортных средств, перемещаемых через таможенную территорию государства или по ней для таможенного оформления.

Под системой таможенных процедур понимают осуществление контроля за соблюдением порядка перемещения товаров, вещей, имущества и других предметов, осмотр предметов, оформление таможенных документов, наложение таможенного обеспечения, проверка верности заполнения грузовой таможенной декларации, начисления сумм, подлежащих уплате, передача статистических данных в органы Госстатистики Украины и другие действия, осуществляемых таможенными органами Украины с целью выполнения законодательства о таможенного дела.

При этом, таможенные процедуры, которые осуществляются во время таможенного контроля и таможенного оформление транспортных средств, которыми перемещаются граждане и товары через таможенную границу Украины, имеют унифицированный характер, т.е. не зависят от страны регистрации или страны - владельца транспортного средства, страны, из которой прибыл этот транспортное средство, или страны, куда он направляется, кроме случаев, предусмотренных международными актами в части применения санкций и ограничений в торговле с отдельными странами.

Таможенные режимы выполняют следующие функции:

• устанавливают порядок перемещения товара через таможенную границу страны в зависимости от назначения товара;

• определяют условия пребывания на / вне таможенной территории;

• устанавливают рамки, в которых может использоваться товар;

• определяют требования к товару, который находится в данный конкретный режим.

Согласно ст.186 Таможенного кодекса Украины, при декларировании товаров и имущества декларант самостоятельно выбирает таможенный режим, в котором он осуществляет ввоз товаров или имущества на таможенную территорию Украины, и указывает его в грузовой таможенной декларации. При этом таможенный режим для каждого конкретного товара определяется, прежде всего, его назначению. Этот режим предусматривает обязательное выполнение ряда таможенных формальностей, в том числе связанных с таможенным! платежами.

Каждый таможенный режим, в котором находится: на таможенной территории

Украина товар, имеет свои особенности, но общим является правило, что при строгом соблюдение режима несет ответственность владелец товара. Он должен своевременно уведомить таможенный орган, в котором он аккредитован или определивший, документально оформил конкретный таможенный режим, по изменениям, которые он сам желает сделать или которые произошли с его товаром вне его желанию (беда, непреодолимая сила повредила или уничтожила товар).

Изменения таможенного режима основаны на экономических отношениях - за пребыванием под таможенным контролем и различными таможенными режимами установлены различные размеры и виды таможенных пошлин и сборов. Изменение таможенного режима допускается при условии выполнения всех надлежащих процедур относительно заявленного режима, соблюдение требований законодательства относительно тарифных и нетарифных мер регулирования и представление таможенному органу для осуществления таможенного контроля и таможенного оформления соответствующих документов, подтверждают заявленный режим.

По нашему мнению, таможенные режимы целесообразно классифицировать на пять групп.

К первой следует отнести режимы, используемые при осуществлении основного объема внешнеторговых операций, связанных с проданными украинский субъектами внешнеэкономической деятельности товарами в другие страны и закупкой товаров для нужд отечественного производителя. Это экспорт, реэкспорт, временный ввоз (вывоз), импорт (выпуск в (для) свободное обращение), реимпорт.

Ко второй группе следует включить таможенные режимы, при которых перемещение товаров через границу, сочетается с осуществлением таможенными органами конкретных операций в интересах соответствующих организаций или лиц с предоставлением для них определенных услуг. Это режимы таможенного склада, магазина беспошлинной торговли.

К третьей группе целесообразно отнести таможенные режимы, в рамках которых товары перемещаемых через границу в связи с их переработкой в другой стране. К данной группе следует отнести режимы: переработка на таможенной территории, переработка вне таможенной территории. До принятия нового Таможенного кодекса Украины в общей классификации таможенных режимов существовал режим «переработка под таможенным контролем», но так как данный режим практически не использовался, он не был включен в существующую нормативно-правовую базу функционирования таможенно-тарифных отношений.

Четвертая группа объединяет режимы, используемые при прекращении внешнеэкономических операций (в связи с невозможностью

или неэффективностью реализации других таможенных режимов на территории Украины). Это такие, как отказ в пользу государства и уничтожения или разрушения.

К пятой группе относятся режимы, смысл которых сводится к тому, что ввоз иностранных товаров происходит без уплаты таможенных пошлин, а также без применения к данным товарам мер нетарифного регулирования (квотирование, лицензирования). Это таможенные режимы транзит, специальная таможенная зона и свободный склад.

Наиболее распространенными таможенными режимами являются экспорт и импорт товаров, они являются не только составляющими внешнеторгового баланса, но и основным статьям доходов и расходов платежного баланса. Поскольку данные составляющие коренным влияют на состояние внешнеторговых отношений, то от выработки оптимальных условий пропуска товаров через границу при режимах «экспорта» и «импорта» товаров зависит не только эффективное функционирование таможенных органов, но и состояние внешнеторгового оборота Украины.

Вывоз товаров за пределы таможенной территории Украины в режиме экспорта предусматривает: представление таможенному органу документов, которые удостоверяют основания и условия вывоза товаров за пределы таможенной территории Украины; уплате налогов и сборов, установленных на экспорт, соблюдение экспортером требований, предусмотренных законодательством Украина.

Субъект внешнеэкономической деятельности для экспорта должен предоставить таможенным органам соответствующие документы (контракт, грузовая таможенная декларация, счет-фактуру, карточку субъекта

внешнеэкономической деятельности, сертификаты установленной формы), при этом оплатить существующие таможенные платежи (пошлина, таможенные сборы, акциз, налог на добавленную стоимость), а при необходимости предоставить лицензию на вывоз товара.

В Украине целый ряд товаров при экспорте должна проходить, кроме указанных условий, экспертизу экспортного контроля. Такому контролю подлежат товары военного и специального назначения и товары двойного использования. К первой группе относятся вооружение, боеприпасы, взрывчатые вещества, военная техника и ее части, технологии, используемые в военной технике или для ее производства (что государственной тайной). Ко второй - отдельные виды изделий, оборудование, материалы, программное обеспечение, которые могут быть использованы для создания оружия массового уничтожения и его доставки или для создания обычных видов оружия и военной техники.

Основными задачами экспертизы являются:

• обеспечение интересов национальной безопасности Украины и соблюдение ею международных соглашений о нераспространении оружия массового уничтожения и ограничения передачи обычных вооружений;

• оценка возможностей страны-импортера относительно способности использования закупленных товаров, налаживания производства оружия массового уничтожения или иных видов вооружения;

• оценка степени секретности товаров, подлежащих экспортному контролю;

• установление целесообразности экспорта предпринимательской структурой того или иного товара;

• предоставление рекомендаций относительно выдачи субъектам предпринимательской деятельности разрешений на экспорт, импорт и транзит товаров, подлежащих контролю;

• проверка происхождения поставки и использования товаров, подлежащих экспортному контролю.

Экспертизу могут проводить как государственные, так и негосударственные эксперты. Государственную экспертизу проводят органы Госэкспортконтроля, а также другие органы государственной власти на запрос Госэкспортконтроля или Правительственной комиссии по политике экспортного контроля. Заключение государственной экспертизы является обязательным для Держекспорт-контроля и органов государственной власти. Заключение негосударственной экспертизы носит рекомендательный характер и может учитываться органами исполнительной власти наравне с выводами государственной экспертизы для

принятия соответствующих решений. Негосударственную экспертизу проводят юридические лица, имеют на это соответствующие полномочия по инициативе субъектов предпринимательской деятельности, заинтересованных в получении экспертных заключений.

Нарушением правил экспертизы в области экспертного контроля считаются выдача заведомо ложного заключения, создание препятствий в проведении экспертизы или отказ предоставить экспертным учреждениям необходимые документы; принуждение экспертов в выдачи ложного заключения; дискредитация или преследования экспертов по подготовленные ими объективные выводы, привлечение к экспертизе лиц, непосредственно заинтересованных в ее выводах.

Производным от режима «экспорт товаров» является «реэкспорт». Под реэкспортом понимается продажа иностранным субъектам внешнеэкономической деятельности и вывоз за пределы таможенной территории Украины товаров, ранее импортированных на территорию Украина. Таким образом, согласно таможенного режима «реэкспорт» товары происходят из других стран, не позднее чем в установленный законодательством срок с момента их ввоза на таможенную территорию Украины вывозятся с этой территории в режиме экспорта.

Товары, происходящие из других стран, могут вывозиться за пределы таможенной территории Украины в режиме реэкспорта, если:

• таможенному органу предоставлено разрешение уполномоченного Кабинетом Министров Украины органа или органа, определенного международным договором Украины, заключенным в установленном законом порядке, на реэкспорт товаров;

• товары, которые реэкспортируются, находятся в том же состоянии, в котором они находились на момент ввоза на таможенную территорию Украины, кроме изменений вследствие естественного износа или потерь при нормальных условиях транспортировки и хранения;

• товары, которые реэкспортируются, не использовались на территории Украины с целью получения прибыли;

Данный вид таможенного режима практически в Украине не применяется. По нашему мнению, одна из причин этого - неправомерное применение государственными органами норм действующего законодательства, например, относительно налогообложения товаров, временно ввозятся в Украину с целью дальнейшего их реэкспорта в неизменном состоянии, фактически ликвидировало данный вид внешнеэкономической деятельности в Украине. Имея такое выгодное географическое положение и несмотря на то, что реэкспортные операции требуют минимального технического и технологического сопровождения, Украина обязана создать на своей территории благоприятные условия для данного вида предпринимательства, что позволит укрепить финансовое положение субъектов внешнеэкономической деятельности Украины, а также способствовать дополнительным поступлением в государственный бюджет средств в виде налога на прибыль, учитывая разницу закупочных цен и цен реализации товаров, реэкспортируются. Пример Польши подтверждает вышеизложенное.

При импорте товаров используется таможенный режим "импорт", до принятия нового Таможенного кодекса Украины он классифицировался как «выпуск до (для) свободного обращения», под которым понимают ввоз товаров на таможенную территорию Украины для свободного обращения без ограничения срока их пребывание на этой территории и могут использоваться без любых таможенных ограничений. Данный режим является одним из наиболее регулируемых как с точки зрения таможенного контроля, так и с точки зрения таможенного оформление.

Ввоз товаров на таможенную территорию Украины в режиме импорта предусматривает:

• представление таможенному органу документов, которые удостоверяют основания и условия ввоза товаров на таможенную территорию Украины;

• уплату налогов и сборов, которыми облагаются товары во время ввоза на таможенную территорию Украины согласно законам Украины;

• соблюдение требований, предусмотренных законодательством, относительно мероприятий нетарифного регулирования и других ограничений.

Для прохождения процедуры растаможивания груза при импорте товаров субъект внешнеэкономической деятельности должен предоставить соответствующие документы (контракт, грузовую таможенную декларацию, счет - фактуру, транспортные документы, карты субъекта внешнеэкономической деятельности, сертификаты установленной формы), а также осуществить платежи при импорте товаров (пошлина, таможенные сборы, акциз, налог на добавленную стоимость).

Следует отметить, что при оформлении товаров в данном таможенном режиме достаточно существенным моментом является переход права собственности на товар, т.е. выполнение всего комплекса таможенных формальностей уплата таможенных платежей, оформление грузовой таможенной декларации, прохождения процедуры таможенного контроля и под. Если данное явление имеет место, то достаточно проблематичным для покупателя является возвращение недоброкачественной

импортируемой продукции, потому что в данном случае отправки возможно только при условия прохождения таможенных процедур в таможенном режиме «экспорт», что для субъекта хозяйства еще более убыточным.

Производным от режима «импорт» является таможенный режим «реимпорт». Реимпорт - таможенный режим, согласно которому товары, происходящие из Украины и вывезены за пределы таможенной территории Украины согласно с таможенным режимом экспорта, не позднее, чем установленный законодательством срок, ввозимых на таможенную территорию Украины для свободного обращения на этой территории. Оформление таможенным органом товаров в режиме реимпорта возможно лишь при условии, что товары, заявленные в режим реимпорта, могут быть идентифицированы как, ранее экспортированными товарами.

Общая схема действия таможенного режима «реимпорт» представлена в схеме 9.1.2.

Товары могут перемещаться через таможенную границу Украины в таможенном режиме реимпорта, если они: происходящих из таможенной территории Украины; ввозимых на таможенную территорию Украины не позднее, чем через один год после их вывоза (экспорта) за пределы таможенной территории Украины; не использовались за пределами Украины с целью получения прибыли; осуществляется в том же состоянии, в котором они находились на момент вывоза (экспорта), кроме изменений вследствие естественного износа или потерь при нормальных условиях транспортировки и хранения, а также других случаев, определяются Кабинетом Министров Украины.

При данном таможенном режиме ввозимых без уплаты таможенных платежей и применения мер нетарифного регулирования. В случае реимпорта товаров в течение одного года с даты их экспорта суммы вывозной (экспортной) пошлины, уплаченные при их экспорте, возвращаются собственникам этих товаров или уполномоченным ими лицам на основании их заявлений. Возврат указанных сумм осуществляется за счет Государственного бюджета Украины органами Государственного казначейства Украины по представлению соответствующих таможенных органов.

Лицо, перемещающее товары в режиме реимпорта, выплачивает суммы, полученные экспортером как выплаты или за счет других льгот, предоставленных при вывозе (Экспорта) этих товаров, а также проценты с этих сумм, начисленных по учетной ставке Национального банка Украины.

В Украине практически отсутствует механизм функционирования данного таможенного режима,, безусловно, сужает возможность субъектам внешнеэкономической деятельности по использование системы таможенных режимов.

Режимы, которые используются при прекращении внешнеэкономической деятельности, имеют определенные особенности. Так, отказ в пользу государства не предусматривает начисления таможенных платежей и налогов и применения нетарифных методов регулирования. Обязательным условием данного таможенного режима является то, что владелец отказывается от товаров, находящихся под таможенным контролем, без каких-либо условий в свою пользу. Отказ от товаров в пользу государства допускается с разрешения таможенного органа, выдаваемого в порядке, устанавливаемом Правительством Министров Украины. Кроме этого Кабинет Министров Украины определяет перечень товаров, которые не могут быть помещены под таможенный режим отказа в пользу государства.

Уничтожение или разрушение - таможенный режим, согласно которому товары, ввозимые на таможенную территорию Украины, уничтожаются под таможенным контролем или приводятся в состояние, исключающее их использование, без взимания налогов, установленных на импорт, а также без применения мер нетарифного регулирования к товарам, уничтожаются или разрушаются.

Уничтожение или разрушение товаров допускается с письменного разрешения таможенного органа, который предоставляется при условии наличия разрешений других органов государственной власти, осуществляющих в соответствии с их компетенцией контроль во время перемещение товаров через таможенную границу Украины. Такое разрешение таможенным органом не выдается, если уничтожение товаров может причинить существенный вред окружающей среде, а также в иных случаях, определяемых специально уполномоченным центральным органом исполнительной власти в области таможенного дела совместно с другими органами государственной власти, осуществляющих контроль при перемещение товаров через таможенную границу. Уничтожение или разрушение товаров осуществляется за счет их владельца или другого заинтересованного лица. Отходы (Остатки), образовавшиеся в результате уничтожения или разрушение товаров, имеющих быть помещены в соответствующий таможенный режим как товары, ввезенные на таможенную территорию Украины и находятся под таможенным контролем.