Гребельник О.П. (ру) Основы таможенного дела (2003)

9.3. Использование таможенных режимов при предоставлении таможенными органами услуг в сфере таможенно-тарифных отношений

Функционирование субъекта внешнеэкономической деятельности в условиях нестабильности экономической ситуации в стране пребывания, связано с целым рядом факторов-риска: инфляция, колебания валютного курса, противоречие законодательства, запутанность системы налогообложения, не проработанность аспектов внешнеэкономической деятельности и т.п..

В такой ситуации владельцу груза достаточно трудно определиться с конечной целью ввоз товаров. Это означает, что в течение определенного периода груз будет храниться на территории страны ввоза. Если возникнет желание вывоз товаров, то в интересах собственника разместить товар в таком таможенном режиме, беспрепятственно позволит реализовать данное желание. Поэтому одной из форм страхование при импорте товаров может быть растаможивания груза через таможенную лицензионный склад.

Следует заметить, что понятие «таможенный склад» и «склад таможни» не эквивалентны. Во складами таможенных органов понимают помещения, принадлежащие таможенным органам или используются ими и специально оборудованные для хранения товаров. Товары, хранящихся на складе таможенного органа, можно классифицировать на две группы: товары, которые хранятся исключительно таможенным органом, и товары, которые могут храниться на складах таможни.

К первой группе относятся: не пропущенные при ввозе на таможенную территорию товары, вследствие установленных запретов или ограничений на их ввоз, товары, которые осуществляется гражданами и подлежат обложению таможенными платежами, если указанные платежи не уплачены, товары, которые до окончания сроков временного хранения предприятиями не были задекларированы собственником или уполномоченным им лицом в соответствующего таможенного режима, товары, заявленные в режиме отказа в пользу государства.

Вторую группу составляют: товары, находящиеся на временном хранении под таможенным контролем, товары, вывозимые за пределы таможенной территории Украины и после окончания таможенного оформления хранятся под таможенным контролем до фактического их вывоза, товары и транспортные средства, находящиеся в таможенных режимах (транзита и таможенного склада), образцы товаров и технико-технологическая документация, взятые таможенными органами для проведения классификации товаров или осуществления верификации сертификатов, пробы и образцы товаров, необходимые для проведения экспертизы по делам нарушении таможенных правил.

Ввоз товаров на склад таможни не определение таможенного режима, в котором будет регламентировано использование товара (импорт, экспорт, транзит, переработка под таможенным контролем, реэкспорт и т.п.). Завоз же товара в режиме «таможенный склад» четко предусматривает не только цель его ввоза, а процедуру применения системы таможенного налогообложения и контроля.

Таможенный склад - это таможенный режим, при котором ввезенные импортные товары хранятся под таможенным контролем без взимания таможенных пошлин и других налогов и без применения к ним мер нетарифного регулирования и других ограничений в период хранения, а товары, вывозимые хранятся под таможенным контролем с момента начала их таможенного оформления до фактического вывоза за пределы таможенной территории Украины.

Регламентация деятельности в данном таможенном режиме происходит согласно Международной конвенции об упрощении и гармонизации таможенных процедур 1973 (Конвенция Киото).

Хранение товаров в режиме «таможенный склад» обеспечивается путем использования специально предназначенного и оборудованного помещения или иного места - таможенного лицензионного склада.

Основные задачи таможенных лицензионных складов заключаются в

• содействие развитию внешнеэкономической деятельности Украины и ее сближению с существующей мировой практикой;

• создание условий для подготовки импортных товаров для их использования на территории Украины;

• снижении издержек, связанных с перемещением товаров через таможенную границу Украина.

Территория складов является зоной таможенного контроля и составляет неотъемлемую часть таможенной территории Украины, на которой действует законодательство Украины.

Владельцами таможенных лицензионных складов являются субъекты предпринимательской деятельности, получили лицензию на право открытия и эксплуатацию таможенного склада. Для получение лицензии на право открытия таможенного лицензионного склада субъект хозяйственной деятельности должен подать следующие документы:

• заявление на получение лицензии;

• копии учредительных и регистрационных документов организации, которая подала заявление (Устав, учредительный договор, свидетельство о регистрации и т.п.)

• документы, подтверждающие право владения или пользования помещением;

• экономическое обоснование целесообразности открытия таможенного лицензионного склада;

• планы помещения предназначенного таможенного лицензионного склада с обозначением помещений для работников таможни;

• планы (схемы) охранной и противопожарной сигнализации, согласованные с уполномоченными службами;

• договор охраны с органами МВД;

• разрешения санитарного и экологического контроля;

• технологическая схема с указанием средств контроля и учета;

• перечень товаров, которые будут храниться на складе, - для таможенных лицензионных складов закрытого типа.

Заявление рассматривается таможней в течение 30 дней со дня ее поступления. Таможня проверяет сведения, указанные в представленных документах, и состояние складских помещений на соответствие требованиям. В случае принятия начальником таможни решение о возможности открытия таможенного лицензионного склада таможня устанавливает процедуру организации таможенного режима - «Таможенный склад» в зависимости от конструкции таможенного лицензионного склада, видов товаров, которые будут храниться на нем, товарооборота и других факторов функционирования конкретного состава, а в случае отказа - таможня сообщает об этом заявителю письменно с указанием причин.

За выдачу лицензии на право открытия и эксплуатации таможенного лицензионного состав взимается сбор в размере 2500 дол. США. Таможенные лицензионные склады подлежат ежегодной перерегистрации. Перерегистрация проводится с 1 по 20 декабря. Сумма сбора за перерегистрацию составляет эквивалент 1500 дол. США. Лицензия на право открытия и эксплуатацию таможенного лицензионного склада не может быть передана другому лицу.

Владельцы таможенных лицензионных складов платят на депозитные счета таможенных учреждений, в зоне деятельности которых они находятся, сбор за осуществление работниками таможни таможенного оформления товаров в зонах таможенного контроля на территориях и в помещениях таможенных лицензионных складов.

Таможенные лицензионные склады бывают:

а) открытые;

б) закрыты.

Таможенный лицензионный склад открытого типа - это таможенный склад,

который может использовать для хранения товаров или предметов любое лицо. Для обеспечения декларирования товаров на таможенном лицензионном складе открытого типа владелец склада должен получить свидетельство о признании его как декларанта. При этом декларирование товаров (при размещении на таможенном лицензионном складе открытого типа) имеет право осуществлять исключительно владелец склада. Декларирование товаров при их выпуске из данного состава может осуществлять как владелец склада, так и владелец товара. При этом ответственность за уплату всех причитающихся таможенных платежей несет лицо, осуществляющее декларирование товаров.

Таможенный лицензионный склад закрытого типа - это таможенный лицензионный склад, который используется для хранения товаров, принадлежащих владельцу склада. Поэтому декларирование товаров на таможенных лицензионных складах закрытого типа осуществляет владелец склада, который и несет ответственность за уплату всех таможенных платежей. Таможня может установить для данного типа склада упрощенный порядок таможенного оформления товаров. Процедура утверждается начальником таможни по письменному согласованию владельца склада.

На таможенных лицензионных складах разрешается хранить любые товары, за исключением товаров, запрещенных к ввозу в Украину, вывоз из Украины и транзита через территорию Украины, а также товаров, перечень которых определяется Кабинетом Министров Украины. Запрещается размещать на таможенных лицензионных складах товары, запрещенные к ввозу и вывозу с таможенной территории Украина, а также товары гуманитарной помощи.

Отдельные виды товаров и других предметов, хранение которых требует соблюдения определенных условиях, учитывая их токсичность, огнеопасность т.д., могут храниться только в специально оборудованных для хранения таких товаров местах таможенного лицензионного склада.

Срок хранения товаров, ввезенных из-за пределов таможенной территории Украины, в режиме таможенного склада не может превышать трех лет с даты помещения этих товаров в указанный режим. При этом срок хранения в режиме таможенного склада подакцизных товаров, ввозимых из-за пределов таможенной территории Украины, не может превышать трех месяцев с даты помещения их в этот режим.

Товары, ввезенные из-за пределов таможенной территории Украины, которые сохраняются в режиме таможенного склада, до истечения сроков хранения, установленных частями первой и второй настоящей статьи, должны быть

задекларированы собственником или уполномоченным им лицом в другой таможенный режим.

Товары, вывозимые за пределы таможенной территории Украины, могут храниться в режиме таможенного склада в течение трех месяцев с даты помещения их в этот режим. К истечении указанного срока такие товары должны быть вывезены за пределы таможенной территории Украины.

С товарами, которые находятся в режиме таможенного склада, могут проводиться такие операции:

1) операции, необходимые для обеспечения сохранности этих товаров;

2) подготовка товаров с разрешения таможенного органа к продаже (отчуждение) и транспортировки: измельчение партий, формирование отправок, сортировка, упаковка, переупаковка, маркировка, погрузка, выгрузка, перегрузка и другие подобные операции.

Конкретный перечень и порядок осуществления таких операций устанавливаются Кабинетом Министров Украины или уполномоченным им органом.

Товары и другие предметы хранятся на таможенном складе и под таможенным контролем обязательным наложением таможенного обеспечения таможенного органа. При этом наравне с таможенным обеспечением обязательно наличие пломбы владельца таможенного лицензионного склада.

Товары поступают таможенного лицензионного склада и выпускаются из него в присутствии уполномоченных должностных лиц таможенного органа. Все операции на данном составе осуществляются с разрешения таможенного органа и за счет владельца склада.

В отдельных случаях субъекты внешнеэкономической деятельности могут хранить товары с момента предъявления таможенному органу и до их выпуска в соответствии с выбранного режима на временном хранении под таможенным контролем. Такие товары в завершение таможенного оформления могут, с разрешения соответствующего таможенного органа, размещаться на складах временного таможенного хранения. Таможенный режим по указанных товаров избирается во время передачи этих товаров на временное хранения и не может изменяться их собственником или уполномоченным им лицом без согласования с соответствующим таможенным органом до истечения срока временного хранения. Владельцами складов временного хранения могут быть транспортно-экспедиционные организации, которые перемещают товары через таможенную границу Украина, или другие предприятия с созданием зоны таможенного контроля в рамках таких составов. При этом разрешение на использование состава как состав

временного хранения предоставляется таможенным органом.

Склады временного хранения могут быть как открытого, так и закрытого типа.

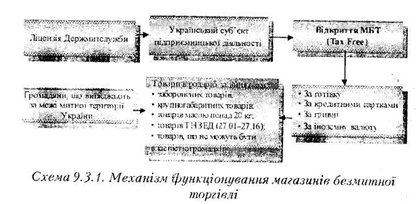

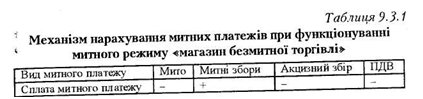

Другим видом таможенного режима, который используется при предоставлении таможенными органами услуг в сфере таможенно-тарифных отношений является функционирование магазинов беспошлинной торговли. Магазин беспошлинной торговли - таможенный режим, при котором товары находятся и реализуются в розницу под таможенным контролем на таможенной территории Украина (в аэропортах, портах, открытых для международного сообщения и других зонах таможенного контроля, определяется Гостаможслужбой Украины) без взимания пошлин, налогов, установленных на экспорт и импорт таких товаров, и без применения мер нетарифного регулирования.

Поиск и продажа товаров в данном таможенном режиме обеспечивается путем использования специально предназначенного и оборудованного помещения - магазина беспошлинной торговли. Помещения магазина беспошлинной торговли является составной зоны таможенного контроля и является неотъемлемой частью таможенной территории Украины, на которой действуют Таможенный кодекс Украины, нормативные акты Гостаможслужбы, а также нормативные акты других ведомств, регулирующих работу субъектов предпринимательской деятельности в сфере торговли и устанавливают требования к товарам, которые продаются в розницу на территории Украины.

Магазин беспошлинной торговли - это одно или несколько специально выделенных и оборудованных помещений, предназначенных для хранения и продажи в розницу товаров, по режиму магазина беспошлинной торговли, расположенных в зоне таможенного контроля одного пункта пропуска.

Магазин беспошлинной торговли состоит из: торгового зала, вспомогательных помещений, склада, магазина. Помещение должно соответствовать всем требованиям, установлены по розничной торговле соответствующими товарами на территории Украины, а также специальным требованиям, наличие средств, позволяющих наложить таможенное обеспечение на все помещения магазина беспошлинной торговли и исключают возможность поступления (исключение) товаров вне таможенного контроля; надежное функционирования охранной пожарной сигнализации, наличие оборудованных средствами связи служебных мест, предназначенных для таможенных служащих, которые осуществляют таможенный контроль в этом магазине. Владельцами магазина беспошлинной торговли могут быть только

украинские субъекты предпринимательской деятельности (юридические лица, получившие в Гостаможслужбе лицензию на право открытия такого магазина в зоне таможенного контроля).

Для получения лицензии на право открытия беспошлинного магазина субъект предпринимательской деятельности должен подать в таможню, в зоне действия которой планируется открыть беспошлинный магазин, заявление на получение разрешения, а также соответствующие документы:

• копии свидетельства о государственной регистрации субъектов предпринимательской деятельности и уставные документы;

• справку банка об открытии расчетного и валютного счетов;

• план пункта пропуска через государственную границу Украины с определением планируемого открытия беспошлинного магазина;

• план помещения, которое предполагается для беспошлинного магазина. Разрешение действует бессрочно при условии соблюдения владельцем магазина

беспошлинной торговли норм таможенного законодательства. Категорически запрещено передачу разрешения другому субъекту предпринимательской деятельности. Владелец магазина беспошлинной торговли обязан:

1) своевременно декларировать таможенному органу товары, которые поступают в магазин или выбывают из магазина, и подавать все документы, необходимые для осуществления таможенного контроля и таможенного оформления;

2) исключить возможность поступления в магазин и изъятия из магазина товаров вне таможенного контроля;

3) соблюдать положения законодательства Украины относительно условий деятельности магазинов беспошлинной торговли;

4) вести учет товаров, поступающих в магазин беспошлинной торговли и реализуются им, и подавать таможенным органам, в зоне деятельности которых находится магазин беспошлинной торговли, отчет о движении товаров в магазине по форме, установленной специально уполномоченным центральным органом исполнительной власти в области таможенного дела.

Основная цель функционирования магазина беспошлинной торговли - это розничные продажи товаров за национальную и иностранную (при наличии лицензии Национального банка) валюту исключительно физическим лицам, которые отбывают за пределы таможенной территории Украина. В данных магазинах разрешается осуществлять розничную торговлю всеми видами продовольственных и непродовольственных товаров украинского и иностранного происхождения при наличии соответствующих разрешений (лицензий), за исключением:

а) товаров, запрещенных к ввозу, вывозу и транзиту через

территорию Украины;

б) предметов, которые не могут находиться в собственности граждан, общественных объединений, международных организаций, юридических лиц, других государств на территории Украина, и отдельные виды предметов, на которые право собственности гражданам предоставляется в порядке, определенном Верховной Радой Украины;

в) товаров по кодам ТН ВЭД 27.01-2716 (каменный уголь, нефть, газ, электроэнергия).

До 1998 г. ограничения по розничной торговле в магазинах беспошлинной торговли распространялись на:

• товары и другие предметы, на которые установлена государственная монополия, согласно статьей 20 Закона Украины «О внешнеэкономической деятельности»;

• товары, массой более 20 кг, и предметы, сумма размеров которых превышает 2 метра;

• товары, ввоз (вывоз) которых и торговля которыми на территории Украины подлежит контролю другими государственными органами (при отсутствии разрешения этих органов).

В магазине беспошлинной торговли могут храниться только товары, заявленные и оформлены в данном таможенном режиме. Товары размещаются в магазине (в торговых залах и на складе) в присутствии уполномоченных лиц таможенного органа. Товары, а также сопутствующие товарам работы, в режиме магазина беспошлинной торговли реализуются лишь в специальных торговых точках (магазинах беспошлинной торговли). Расположение магазинов беспошлинной торговли и условия реализации в них товаров должны исключать возможность непосредственного ввоза этих товаров для потребления на таможенной территории Украины.

Товары могут находиться в магазине беспошлинной торговли в течение 6 месяцев, кроме товаров с ограниченным сроком хранения. Этот срок может быть ограничен Гостаможслужбой для отдельных видов товаров. После окончания вышеупомянутого срока товары должны быть переданы другой таможенный режим, а именно:

• заявленные к свободному обращению на территории Украины;

• заявленные к свободному обращение} 'за пределами таможенной территории Украины;

• для размещения в режиме таможенный склад - с перевозкой на таможенные лицензионные склады, которые находятся в зоне деятельности одной и той же таможне

• для уничтожения под таможенным контролем.

Таможенное оформление таких товаров осуществляется в соответствии с заявленным режимом (таможенное оформление в режиме свободного обращения украинских товаров осуществляется без пошлины, налогов и таможенных пошлин).

Субъекты, которые поставили свои товары в магазин таможенной торговли, не освобождаются от уплаты в бюджет всех видов налогов и сборов, а также от уплаты в бюджет налогов, установленных для этих товаров. При этом владельцы магазинов платят на депозитные счета таможенных учреждений, в зоне деятельности которых они находятся, сбор за вызов работников таможни для осуществления таможенного оформление товаров в размерах, определенных действующим законодательством Украины.

Декларирование товаров, перемещаемых через магазин беспошлинной торговли, осуществляет собственник, который несет ответственность за уплату всех таможенных и налоговых платежей.

Работа магазинов беспошлинной торговли организуется таким образом, чтобы поступления и продажа товаров осуществлялись в соответствии с требованиями действующего законодательства, а порядок хранения и продажи гарантировал их постоянное пребывание под таможенным контролем в режиме «Магазин беспошлинной торговли» и исключал возможность поступления (изъятия) товаров вне таможенного контроля.

Для оперативного руководства деятельностью магазина беспошлинной торговли владелец может назначить ответственное лицо - директора. При этом, собственник несет ответственность за знание директором таможенного и налогового законодательства Украина, поскольку таможенный орган или государственная налоговая инспекция вправе подать требование об устранении директора от дел при нарушении им требований действующего законодательства.

При поступлении в магазин беспошлинной торговли товары независимо от их стоимости и предварительного таможенного режима подлежат декларированию путем заполнения грузовой таможенной декларации. Вместе с грузовой таможенной декларацией в таможенные органов подаются внешнеэкономический контракт, накладные, спецификации, коносаменты, счета-фактуры и др..

Ввоз отечественных товаров в магазинах беспошлинной торговли приравниваются к экспорта таких товаров с использованием нулевой ставки налога на добавленную стоимость для экспортеров - резидентов на основе оформленной вывозной грузовой таможенной декларации.

Владелец беспошлинного магазина заблаговременно информирует соответствующее должностное лицо таможни о планируемом времени поступления товаров. В случаях, когда между перечнем товаров в сопроводительных документах и количеством товаров, фактически поступивших на склад магазина, обнаружено расхождение, руководитель беспошлинного магазина должен:

• уведомить об этом собственника беспошлинного магазина и соответствующую

лицо таможни;

• вместе с соответствующим лицом таможни провести описание товаров, которых не хватает или количество которых превышает указанную в сопроводительных документах;

• составить соответствующий акт;

• выполнить другие действия, предусмотренные таможенным законодательством. Ответственность за чтобы количество полученного товара полностью соответствовала указанной в сопроводительных документах, несет владелец магазина.

Местом проведения таможенного оформления товаров, которые размещаются в режиме «Магазин беспошлинной торговли *, является склад магазина. На складе разрешается осуществлять распаковка, упаковка, переупаковка и подобные операции, а также операции, связанные с обеспечением хранения товаров и их предпродажной подготовки. Товары должны храниться на складе таким образом, чтобы должностное лицо таможни могла осуществлять проверку их запасов.

Розничная продажа товаров в магазине беспошлинной торговли осуществляется за наличный, по чекам или по кредитным картам, разрешается продажа товаров как по национальную, так и иностранную валюту, отнесенную Национальным банком к категории «Свободноконвертируемая валюта». Запрещается оптовая и мелкооптовая продажа товаров как в магазине, так и во вспомогательных помещениях, а также использование торговых залов и вспомогательных помещений для реализации или хранения товаров, не оформленных в данном таможенном режиме.

В магазинах беспошлинной торговли не допускается продажа товаров по образцам, по предварительным заказам, с рассрочкой, а также предоставление дополнительных услуг (кроме предпродажной подготовки).

Товары, реализуемые в данных магазинах, должны иметь специальную маркировку, согласованное с таможенным органом, и быть предварительно упакованными для розничной продажи; алкогольные напитки и табачные изделия украинского происхождения должны быть обклеены марками акцизного сбора установленного образца.

Факт продажи товара подтверждается кассовым чеком с последовательной нумерацией (в двух экземплярах), в которых должны быть указаны: номер рейса, идентификационный код товара и его стоимость. Оригинал чека выдается пассажиру, который осуществляет покупку, а копия хранится в магазине не менее трех лет. Замена и обмен товаров, закупленных физическим лицом в беспошлинном магазине, осуществляется в соответствии с законодательством Украины. Если товар не вывозится за таможенную территорию Украина, то он облагается пошлиной и налогами согласно с действующим законодательством (За исключением украинских товаров). Владелец беспошлинного магазина обязан проводить декларирование проданных товаров путем оформления грузовой таможенной декларации.

Ответственность за правильность и своевременность перечисления и уплаты причитающихся сумм всех таможенных платежей, за исключение вне таможенного контроля товаров, которые находятся в режиме «Магазин беспошлинной торговли», несет владелец магазина.

При потере товаров, размещенных в данном режиме, если только товары не оказались уничтоженными или которые безвозвратно утрачены в результате действий непреодолимой силы или естественного износа, владелец магазина должен внести обязательные платежи на товары, которых не хватает, по полной ставке.

В случае вступления в силу решения о ликвидации магазина беспошлинной торговли размещение новых партий товаров, а также реализация товаров в магазине не разрешаются. Товары, находящиеся в магазине беспошлинной торговли, подлежат немедленному перемещению на склад магазина и декларированию собственником магазина к иного таможенного режима.

В такой ситуации владельцу груза достаточно трудно определиться с конечной целью ввоз товаров. Это означает, что в течение определенного периода груз будет храниться на территории страны ввоза. Если возникнет желание вывоз товаров, то в интересах собственника разместить товар в таком таможенном режиме, беспрепятственно позволит реализовать данное желание. Поэтому одной из форм страхование при импорте товаров может быть растаможивания груза через таможенную лицензионный склад.

Следует заметить, что понятие «таможенный склад» и «склад таможни» не эквивалентны. Во складами таможенных органов понимают помещения, принадлежащие таможенным органам или используются ими и специально оборудованные для хранения товаров. Товары, хранящихся на складе таможенного органа, можно классифицировать на две группы: товары, которые хранятся исключительно таможенным органом, и товары, которые могут храниться на складах таможни.

К первой группе относятся: не пропущенные при ввозе на таможенную территорию товары, вследствие установленных запретов или ограничений на их ввоз, товары, которые осуществляется гражданами и подлежат обложению таможенными платежами, если указанные платежи не уплачены, товары, которые до окончания сроков временного хранения предприятиями не были задекларированы собственником или уполномоченным им лицом в соответствующего таможенного режима, товары, заявленные в режиме отказа в пользу государства.

Вторую группу составляют: товары, находящиеся на временном хранении под таможенным контролем, товары, вывозимые за пределы таможенной территории Украины и после окончания таможенного оформления хранятся под таможенным контролем до фактического их вывоза, товары и транспортные средства, находящиеся в таможенных режимах (транзита и таможенного склада), образцы товаров и технико-технологическая документация, взятые таможенными органами для проведения классификации товаров или осуществления верификации сертификатов, пробы и образцы товаров, необходимые для проведения экспертизы по делам нарушении таможенных правил.

Ввоз товаров на склад таможни не определение таможенного режима, в котором будет регламентировано использование товара (импорт, экспорт, транзит, переработка под таможенным контролем, реэкспорт и т.п.). Завоз же товара в режиме «таможенный склад» четко предусматривает не только цель его ввоза, а процедуру применения системы таможенного налогообложения и контроля.

Таможенный склад - это таможенный режим, при котором ввезенные импортные товары хранятся под таможенным контролем без взимания таможенных пошлин и других налогов и без применения к ним мер нетарифного регулирования и других ограничений в период хранения, а товары, вывозимые хранятся под таможенным контролем с момента начала их таможенного оформления до фактического вывоза за пределы таможенной территории Украины.

Регламентация деятельности в данном таможенном режиме происходит согласно Международной конвенции об упрощении и гармонизации таможенных процедур 1973 (Конвенция Киото).

Хранение товаров в режиме «таможенный склад» обеспечивается путем использования специально предназначенного и оборудованного помещения или иного места - таможенного лицензионного склада.

Основные задачи таможенных лицензионных складов заключаются в

• создание условий для подготовки импортных товаров для их использования на территории Украины;

• снижении издержек, связанных с перемещением товаров через таможенную границу Украина.

Территория складов является зоной таможенного контроля и составляет неотъемлемую часть таможенной территории Украины, на которой действует законодательство Украины.

Владельцами таможенных лицензионных складов являются субъекты предпринимательской деятельности, получили лицензию на право открытия и эксплуатацию таможенного склада. Для получение лицензии на право открытия таможенного лицензионного склада субъект хозяйственной деятельности должен подать следующие документы:

• заявление на получение лицензии;

• копии учредительных и регистрационных документов организации, которая подала заявление (Устав, учредительный договор, свидетельство о регистрации и т.п.)

• документы, подтверждающие право владения или пользования помещением;

• экономическое обоснование целесообразности открытия таможенного лицензионного склада;

• планы помещения предназначенного таможенного лицензионного склада с обозначением помещений для работников таможни;

• планы (схемы) охранной и противопожарной сигнализации, согласованные с уполномоченными службами;

• договор охраны с органами МВД;

• разрешения санитарного и экологического контроля;

• технологическая схема с указанием средств контроля и учета;

• перечень товаров, которые будут храниться на складе, - для таможенных лицензионных складов закрытого типа.

За выдачу лицензии на право открытия и эксплуатации таможенного лицензионного состав взимается сбор в размере 2500 дол. США. Таможенные лицензионные склады подлежат ежегодной перерегистрации. Перерегистрация проводится с 1 по 20 декабря. Сумма сбора за перерегистрацию составляет эквивалент 1500 дол. США. Лицензия на право открытия и эксплуатацию таможенного лицензионного склада не может быть передана другому лицу.

Владельцы таможенных лицензионных складов платят на депозитные счета таможенных учреждений, в зоне деятельности которых они находятся, сбор за осуществление работниками таможни таможенного оформления товаров в зонах таможенного контроля на территориях и в помещениях таможенных лицензионных складов.

Таможенные лицензионные склады бывают:

а) открытые;

б) закрыты.

Таможенный лицензионный склад открытого типа - это таможенный склад,

который может использовать для хранения товаров или предметов любое лицо. Для обеспечения декларирования товаров на таможенном лицензионном складе открытого типа владелец склада должен получить свидетельство о признании его как декларанта. При этом декларирование товаров (при размещении на таможенном лицензионном складе открытого типа) имеет право осуществлять исключительно владелец склада. Декларирование товаров при их выпуске из данного состава может осуществлять как владелец склада, так и владелец товара. При этом ответственность за уплату всех причитающихся таможенных платежей несет лицо, осуществляющее декларирование товаров.

Таможенный лицензионный склад закрытого типа - это таможенный лицензионный склад, который используется для хранения товаров, принадлежащих владельцу склада. Поэтому декларирование товаров на таможенных лицензионных складах закрытого типа осуществляет владелец склада, который и несет ответственность за уплату всех таможенных платежей. Таможня может установить для данного типа склада упрощенный порядок таможенного оформления товаров. Процедура утверждается начальником таможни по письменному согласованию владельца склада.

На таможенных лицензионных складах разрешается хранить любые товары, за исключением товаров, запрещенных к ввозу в Украину, вывоз из Украины и транзита через территорию Украины, а также товаров, перечень которых определяется Кабинетом Министров Украины. Запрещается размещать на таможенных лицензионных складах товары, запрещенные к ввозу и вывозу с таможенной территории Украина, а также товары гуманитарной помощи.

Отдельные виды товаров и других предметов, хранение которых требует соблюдения определенных условиях, учитывая их токсичность, огнеопасность т.д., могут храниться только в специально оборудованных для хранения таких товаров местах таможенного лицензионного склада.

Срок хранения товаров, ввезенных из-за пределов таможенной территории Украины, в режиме таможенного склада не может превышать трех лет с даты помещения этих товаров в указанный режим. При этом срок хранения в режиме таможенного склада подакцизных товаров, ввозимых из-за пределов таможенной территории Украины, не может превышать трех месяцев с даты помещения их в этот режим.

Товары, ввезенные из-за пределов таможенной территории Украины, которые сохраняются в режиме таможенного склада, до истечения сроков хранения, установленных частями первой и второй настоящей статьи, должны быть

задекларированы собственником или уполномоченным им лицом в другой таможенный режим.

Товары, вывозимые за пределы таможенной территории Украины, могут храниться в режиме таможенного склада в течение трех месяцев с даты помещения их в этот режим. К истечении указанного срока такие товары должны быть вывезены за пределы таможенной территории Украины.

С товарами, которые находятся в режиме таможенного склада, могут проводиться такие операции:

1) операции, необходимые для обеспечения сохранности этих товаров;

2) подготовка товаров с разрешения таможенного органа к продаже (отчуждение) и транспортировки: измельчение партий, формирование отправок, сортировка, упаковка, переупаковка, маркировка, погрузка, выгрузка, перегрузка и другие подобные операции.

Конкретный перечень и порядок осуществления таких операций устанавливаются Кабинетом Министров Украины или уполномоченным им органом.

Товары и другие предметы хранятся на таможенном складе и под таможенным контролем обязательным наложением таможенного обеспечения таможенного органа. При этом наравне с таможенным обеспечением обязательно наличие пломбы владельца таможенного лицензионного склада.

В отдельных случаях субъекты внешнеэкономической деятельности могут хранить товары с момента предъявления таможенному органу и до их выпуска в соответствии с выбранного режима на временном хранении под таможенным контролем. Такие товары в завершение таможенного оформления могут, с разрешения соответствующего таможенного органа, размещаться на складах временного таможенного хранения. Таможенный режим по указанных товаров избирается во время передачи этих товаров на временное хранения и не может изменяться их собственником или уполномоченным им лицом без согласования с соответствующим таможенным органом до истечения срока временного хранения. Владельцами складов временного хранения могут быть транспортно-экспедиционные организации, которые перемещают товары через таможенную границу Украина, или другие предприятия с созданием зоны таможенного контроля в рамках таких составов. При этом разрешение на использование состава как состав

временного хранения предоставляется таможенным органом.

Склады временного хранения могут быть как открытого, так и закрытого типа.

Другим видом таможенного режима, который используется при предоставлении таможенными органами услуг в сфере таможенно-тарифных отношений является функционирование магазинов беспошлинной торговли. Магазин беспошлинной торговли - таможенный режим, при котором товары находятся и реализуются в розницу под таможенным контролем на таможенной территории Украина (в аэропортах, портах, открытых для международного сообщения и других зонах таможенного контроля, определяется Гостаможслужбой Украины) без взимания пошлин, налогов, установленных на экспорт и импорт таких товаров, и без применения мер нетарифного регулирования.

Поиск и продажа товаров в данном таможенном режиме обеспечивается путем использования специально предназначенного и оборудованного помещения - магазина беспошлинной торговли. Помещения магазина беспошлинной торговли является составной зоны таможенного контроля и является неотъемлемой частью таможенной территории Украины, на которой действуют Таможенный кодекс Украины, нормативные акты Гостаможслужбы, а также нормативные акты других ведомств, регулирующих работу субъектов предпринимательской деятельности в сфере торговли и устанавливают требования к товарам, которые продаются в розницу на территории Украины.

Магазин беспошлинной торговли - это одно или несколько специально выделенных и оборудованных помещений, предназначенных для хранения и продажи в розницу товаров, по режиму магазина беспошлинной торговли, расположенных в зоне таможенного контроля одного пункта пропуска.

Магазин беспошлинной торговли состоит из: торгового зала, вспомогательных помещений, склада, магазина. Помещение должно соответствовать всем требованиям, установлены по розничной торговле соответствующими товарами на территории Украины, а также специальным требованиям, наличие средств, позволяющих наложить таможенное обеспечение на все помещения магазина беспошлинной торговли и исключают возможность поступления (исключение) товаров вне таможенного контроля; надежное функционирования охранной пожарной сигнализации, наличие оборудованных средствами связи служебных мест, предназначенных для таможенных служащих, которые осуществляют таможенный контроль в этом магазине. Владельцами магазина беспошлинной торговли могут быть только

украинские субъекты предпринимательской деятельности (юридические лица, получившие в Гостаможслужбе лицензию на право открытия такого магазина в зоне таможенного контроля).

Для получения лицензии на право открытия беспошлинного магазина субъект предпринимательской деятельности должен подать в таможню, в зоне действия которой планируется открыть беспошлинный магазин, заявление на получение разрешения, а также соответствующие документы:

• копии свидетельства о государственной регистрации субъектов предпринимательской деятельности и уставные документы;

• справку банка об открытии расчетного и валютного счетов;

• план пункта пропуска через государственную границу Украины с определением планируемого открытия беспошлинного магазина;

• план помещения, которое предполагается для беспошлинного магазина. Разрешение действует бессрочно при условии соблюдения владельцем магазина

беспошлинной торговли норм таможенного законодательства. Категорически запрещено передачу разрешения другому субъекту предпринимательской деятельности. Владелец магазина беспошлинной торговли обязан:

1) своевременно декларировать таможенному органу товары, которые поступают в магазин или выбывают из магазина, и подавать все документы, необходимые для осуществления таможенного контроля и таможенного оформления;

2) исключить возможность поступления в магазин и изъятия из магазина товаров вне таможенного контроля;

3) соблюдать положения законодательства Украины относительно условий деятельности магазинов беспошлинной торговли;

4) вести учет товаров, поступающих в магазин беспошлинной торговли и реализуются им, и подавать таможенным органам, в зоне деятельности которых находится магазин беспошлинной торговли, отчет о движении товаров в магазине по форме, установленной специально уполномоченным центральным органом исполнительной власти в области таможенного дела.

Основная цель функционирования магазина беспошлинной торговли - это розничные продажи товаров за национальную и иностранную (при наличии лицензии Национального банка) валюту исключительно физическим лицам, которые отбывают за пределы таможенной территории Украина. В данных магазинах разрешается осуществлять розничную торговлю всеми видами продовольственных и непродовольственных товаров украинского и иностранного происхождения при наличии соответствующих разрешений (лицензий), за исключением:

а) товаров, запрещенных к ввозу, вывозу и транзиту через

территорию Украины;

б) предметов, которые не могут находиться в собственности граждан, общественных объединений, международных организаций, юридических лиц, других государств на территории Украина, и отдельные виды предметов, на которые право собственности гражданам предоставляется в порядке, определенном Верховной Радой Украины;

в) товаров по кодам ТН ВЭД 27.01-2716 (каменный уголь, нефть, газ, электроэнергия).

До 1998 г. ограничения по розничной торговле в магазинах беспошлинной торговли распространялись на:

• товары и другие предметы, на которые установлена государственная монополия, согласно статьей 20 Закона Украины «О внешнеэкономической деятельности»;

• товары, массой более 20 кг, и предметы, сумма размеров которых превышает 2 метра;

• товары, ввоз (вывоз) которых и торговля которыми на территории Украины подлежит контролю другими государственными органами (при отсутствии разрешения этих органов).

В магазине беспошлинной торговли могут храниться только товары, заявленные и оформлены в данном таможенном режиме. Товары размещаются в магазине (в торговых залах и на складе) в присутствии уполномоченных лиц таможенного органа. Товары, а также сопутствующие товарам работы, в режиме магазина беспошлинной торговли реализуются лишь в специальных торговых точках (магазинах беспошлинной торговли). Расположение магазинов беспошлинной торговли и условия реализации в них товаров должны исключать возможность непосредственного ввоза этих товаров для потребления на таможенной территории Украины.

Товары могут находиться в магазине беспошлинной торговли в течение 6 месяцев, кроме товаров с ограниченным сроком хранения. Этот срок может быть ограничен Гостаможслужбой для отдельных видов товаров. После окончания вышеупомянутого срока товары должны быть переданы другой таможенный режим, а именно:

• заявленные к свободному обращению на территории Украины;

• заявленные к свободному обращение} 'за пределами таможенной территории Украины;

• для размещения в режиме таможенный склад - с перевозкой на таможенные лицензионные склады, которые находятся в зоне деятельности одной и той же таможне

• для уничтожения под таможенным контролем.

Таможенное оформление таких товаров осуществляется в соответствии с заявленным режимом (таможенное оформление в режиме свободного обращения украинских товаров осуществляется без пошлины, налогов и таможенных пошлин).

Субъекты, которые поставили свои товары в магазин таможенной торговли, не освобождаются от уплаты в бюджет всех видов налогов и сборов, а также от уплаты в бюджет налогов, установленных для этих товаров. При этом владельцы магазинов платят на депозитные счета таможенных учреждений, в зоне деятельности которых они находятся, сбор за вызов работников таможни для осуществления таможенного оформление товаров в размерах, определенных действующим законодательством Украины.

Декларирование товаров, перемещаемых через магазин беспошлинной торговли, осуществляет собственник, который несет ответственность за уплату всех таможенных и налоговых платежей.

Работа магазинов беспошлинной торговли организуется таким образом, чтобы поступления и продажа товаров осуществлялись в соответствии с требованиями действующего законодательства, а порядок хранения и продажи гарантировал их постоянное пребывание под таможенным контролем в режиме «Магазин беспошлинной торговли» и исключал возможность поступления (изъятия) товаров вне таможенного контроля.

Для оперативного руководства деятельностью магазина беспошлинной торговли владелец может назначить ответственное лицо - директора. При этом, собственник несет ответственность за знание директором таможенного и налогового законодательства Украина, поскольку таможенный орган или государственная налоговая инспекция вправе подать требование об устранении директора от дел при нарушении им требований действующего законодательства.

При поступлении в магазин беспошлинной торговли товары независимо от их стоимости и предварительного таможенного режима подлежат декларированию путем заполнения грузовой таможенной декларации. Вместе с грузовой таможенной декларацией в таможенные органов подаются внешнеэкономический контракт, накладные, спецификации, коносаменты, счета-фактуры и др..

Ввоз отечественных товаров в магазинах беспошлинной торговли приравниваются к экспорта таких товаров с использованием нулевой ставки налога на добавленную стоимость для экспортеров - резидентов на основе оформленной вывозной грузовой таможенной декларации.

Владелец беспошлинного магазина заблаговременно информирует соответствующее должностное лицо таможни о планируемом времени поступления товаров. В случаях, когда между перечнем товаров в сопроводительных документах и количеством товаров, фактически поступивших на склад магазина, обнаружено расхождение, руководитель беспошлинного магазина должен:

• уведомить об этом собственника беспошлинного магазина и соответствующую

лицо таможни;

• вместе с соответствующим лицом таможни провести описание товаров, которых не хватает или количество которых превышает указанную в сопроводительных документах;

• составить соответствующий акт;

• выполнить другие действия, предусмотренные таможенным законодательством. Ответственность за чтобы количество полученного товара полностью соответствовала указанной в сопроводительных документах, несет владелец магазина.

Местом проведения таможенного оформления товаров, которые размещаются в режиме «Магазин беспошлинной торговли *, является склад магазина. На складе разрешается осуществлять распаковка, упаковка, переупаковка и подобные операции, а также операции, связанные с обеспечением хранения товаров и их предпродажной подготовки. Товары должны храниться на складе таким образом, чтобы должностное лицо таможни могла осуществлять проверку их запасов.

Розничная продажа товаров в магазине беспошлинной торговли осуществляется за наличный, по чекам или по кредитным картам, разрешается продажа товаров как по национальную, так и иностранную валюту, отнесенную Национальным банком к категории «Свободноконвертируемая валюта». Запрещается оптовая и мелкооптовая продажа товаров как в магазине, так и во вспомогательных помещениях, а также использование торговых залов и вспомогательных помещений для реализации или хранения товаров, не оформленных в данном таможенном режиме.

В магазинах беспошлинной торговли не допускается продажа товаров по образцам, по предварительным заказам, с рассрочкой, а также предоставление дополнительных услуг (кроме предпродажной подготовки).

Товары, реализуемые в данных магазинах, должны иметь специальную маркировку, согласованное с таможенным органом, и быть предварительно упакованными для розничной продажи; алкогольные напитки и табачные изделия украинского происхождения должны быть обклеены марками акцизного сбора установленного образца.

Факт продажи товара подтверждается кассовым чеком с последовательной нумерацией (в двух экземплярах), в которых должны быть указаны: номер рейса, идентификационный код товара и его стоимость. Оригинал чека выдается пассажиру, который осуществляет покупку, а копия хранится в магазине не менее трех лет. Замена и обмен товаров, закупленных физическим лицом в беспошлинном магазине, осуществляется в соответствии с законодательством Украины. Если товар не вывозится за таможенную территорию Украина, то он облагается пошлиной и налогами согласно с действующим законодательством (За исключением украинских товаров). Владелец беспошлинного магазина обязан проводить декларирование проданных товаров путем оформления грузовой таможенной декларации.

Ответственность за правильность и своевременность перечисления и уплаты причитающихся сумм всех таможенных платежей, за исключение вне таможенного контроля товаров, которые находятся в режиме «Магазин беспошлинной торговли», несет владелец магазина.

При потере товаров, размещенных в данном режиме, если только товары не оказались уничтоженными или которые безвозвратно утрачены в результате действий непреодолимой силы или естественного износа, владелец магазина должен внести обязательные платежи на товары, которых не хватает, по полной ставке.

В случае вступления в силу решения о ликвидации магазина беспошлинной торговли размещение новых партий товаров, а также реализация товаров в магазине не разрешаются. Товары, находящиеся в магазине беспошлинной торговли, подлежат немедленному перемещению на склад магазина и декларированию собственником магазина к иного таможенного режима.