Гребельник О.П. (ру) Основы таможенного дела (2003)

9.5. Характеристика специальных таможенных режимов

Как было отмечено выше, в специальных таможенных режимов относятся: транзит, специальная таможенная зона и свободный склад. Согласно законодательству Украины на ее территории действуют только таможенные режимы «транзит» и «специальная таможенная зона».

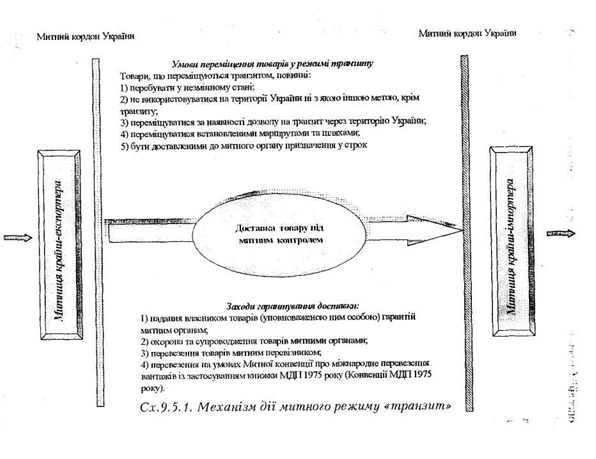

В случае транзита товары не покупаются и не реализуются субъектами внешнеэкономической деятельности Украины, а перемещаются через территорию Украины с целью доставки из одной зарубежной страны в другую. Механизм перемещения товаров в таможенном режиме «транзит» представлен в СX. 9.5.1.

Транзитные перевозки осуществляются как проходной и внутренний таможенный транзит. Во проходным таможенным транзитом понимают перемещения товаров и транспортных средств под таможенным контролем от одного пункта пропуска, расположенного на таможенной границе Украины, - пункта ввоза на таможенную территорию Украины - до другой - пункта пропуска, расположенного на таможенной границе Украины, - пункта вывоза за пределы таможенной территории Украины.

Внутренним таможенным транзитом считается перемещение товаров и транспортных средств под таможенным контролем:

• от пункта пропуска, расположенного на таможенной границе Украины, - пункта ввоз на таможенную территорию Украины - до таможенного органа, расположенного на таможенной территории Украины;

• от таможенного органа, расположенного на таможенной территории Украины, в пункт пропуска, расположенного на таможенной границе Украины, - пункта вывоза за пределы таможенной территории Украины;

• от одного таможенного органа, расположенного на таможенной территории Украины, в другого таможенного органа, расположенного на таможенной территории Украины.

Товары и транспортные средства, перемещаемые транзитом должны: оставаться в неизменном состоянии, кроме естественных потерь, они не могут использоваться с другой целью, кроме транзита; в случаях, определенных законодательством Украины, перемещаться при наличии разрешения на транзит через таможенную территорию страны, который выдается соответствующими уполномоченными органами; быть доставленными в таможенный орган назначения в срок, определенный таможенным органом отправления.

Во время таможенного транзита товаров на таможенной территории Украины с разрешения и под контролем таможенного органа могут осуществляться отдельные

операции (перегрузка, выгрузка, погрузка, переупаковка) с такими товарами без изменения их свойств и товарного вида.

К товарам, которые находятся под таможенным контролем и перемещаются транзитом, может применяться один из перечисленных мер гарантирования доставки этих товаров в таможенный орган назначения:

1) предоставление собственником товаров (уполномоченным им лицом) гарантий таможенным органам;

2) охрана и сопровождение товаров таможенными органами;

3) перевозка товаров таможенным перевозчиком;

4) перевозка на условиях Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года (Конвенции МДП 1975 года).

Решение о применении мер гарантирования доставки товаров в таможенные органы назначения принимается в каждом конкретном случае таможенными органами, расположенными в местах, где начинается транзит таких товаров, при наличии оснований для применения указанных мер. При этом меры обеспечения доставки применяются в обязательном порядке к подакцизным товарам.

Вид мероприятия гарантирования доставки товаров, находящихся под таможенным контролем, в таможенный орган назначения избирается собственником товаров или уполномоченным им лицом, если иное не предусмотрено законодательством Украины.

Мероприятия гарантирования доставки товаров, находящихся под таможенным контролем и перевозятся между таможенными органами, применяются за счет собственника этих товаров или уполномоченного им лица. Затраты на их применение таможенными и другими органами государственной власти Украины не возмещаются.

Если таможенный орган имеет основания для подозрении перевозчика в том, что он не гарантирует этих требований, то таможенный орган допускает груз к транзиту только после проверки транспортного средства при перевозке с таможенным сопровождением или выполнение перевозки таможенным перевозчиком.

Затраты на переоснащение транспортного средства и другие несет перевозчик (владелец), и государство их не возмещает. Если условия транзита возбуждено, перевозчик должен уплатить штраф в размере таких таможенных платежей, при которых бы товар был выпущен в свободный оборот. Таможенные платежи и сборы не уплачиваются, если при транзите товар уничтожены вследствие аварии или действия непреодолимой силы.

Охрана и сопровождение товаров таможенными органами осуществляются как при внутреннем, так и при проходном таможенном транзите, формы и методы охраны и сопровождение товаров в таможенный орган назначения, а также условия и порядок их применения определяются уполномоченным органом исполнительной власти в области таможенного дела. За охрану и сопровождение товаров таможенными органами взимается соответствующая плата в размере, не превышающем фактических затрат таможенных органов.

Статьи 154,159 Таможенного кодекса Украины четко регламентируют права и обязанности перевозчика, в том числе и после аварии. Если транспортное средство при осуществлении транзитной перевозки вследствие аварии или действия непреодолимой силы не смог прибыть в таможенный орган назначения, допускается выгрузка товаров в другом месте. При этом перевозчик обязан:

- Принять все необходимые меры для обеспечения сохранности товаров и недопущение любого их использования;

- Срочно сообщить ближайший таможенный орган об обстоятельствах происшествия, местонахождение товаров и транспортных средств;

- Обеспечить перевозку товаров в ближайший таможенный орган или доставку должностных лиц таможенного органа к местонахождению указанных товаров.

Таможенные органы не возмещают перевозчику расходы, понесенные в связи с принятием данных мероприятий.

Таким образом, таможенный транзит товаров транспортных средств через территорию Украины может осуществляться по маршрутам, которые определяются перевозчиком на собственный усмотрению, исходя из соображений экономической целесообразности. Но в отдельных случаях могут устанавливаться ограничения на использование определенных путей и направлений транзита на территорию Украины, определяться пути или направления движения для определенных видов транспорта или товаров, перемещаемых транзитом через территорию Украины, пункты пропуска для ввоза и вывоза отдельных видов товаров.

Срок доставки товаров в таможенный орган назначения должен определяться таможенным органом отправления в соответствии с нормативным законодательством и нормативами на перевозки грузов, исходя из вида транспорта, маршрута, расстояния до конечного пункта и других условий перевозки. В этот срок не включается время хранение товаров на складах в случае перегрузки с одного вида транспорта

на другой, а также время, необходимое для осуществления других операций с товарами, разрешенных таможенными органами.

Опыт использования данного таможенного режима в Украине свидетельствует, что при не отработке всей совокупности таможенно-тарифных отношений при транзите товаров через таможенную территорию Украины данный таможенный режим становится одним из самых распространенных для осуществления контрабандных операций. Итак, система таможенного контроля за осуществлением таких операций требует совершенствования.

Прежде всего, она должна содержать весь комплекс регулятивных мер как экономического, так и административного характера, главной целью которого должна быть система гарантирования доставки грузов, задекларированных при таможенном оформлении, в конечного места назначения.

Экономическим регулятором может быть использование системы предоставления собственником товаров и транспортных средств или уполномоченным им лицом финансовых гарантий таможенным органам. Виды этой гарантии могут иметь самые разносторонние формы: денежный залог, гарантийное письмо уполномоченного банка, страхование финансовой ответственности перевозчика, гарантия независимого финансового посредника.

Система административного регулирования товаропотоков через таможенную территорию Украина должна базироваться на перевозке транзитных товаров таможенным перевозчиком или жестком определении маршрутов движения с охраной и сопровождением товаров и транспортных средств таможенными органами. Применение данных мер не только позволит построить эффективную систему таможенного контроля за транзитными грузами, но и использовать дополнительные источники поступления средств в сфере таможенно-тарифных отношений.

В отдельных случаях критерием использования того или иного таможенного режима является определенная территория, на которой определены применения особого таможенного климата. Примером такой территории может быть функционирования специальных экономических зон в мировом экономическом пространстве.

Специальные экономические зоны, из опыта их внедрения, рассматриваются как небольшие территориальные анклавы с особо благоприятным режимом для привлечения иностранного капитала, которые незначительно связаны с национальным рынком и преимущественно ориентированы на развитие экспорта. В материалах Конференции ООН по торговле и развитию 1975 года дается следующая дефиниция свободной зоны: «Это анклав в национальной таможенной территории, как правило, находится вблизи от международного

морского порта или аэропорта, в который без таможенных формальностей поступает оборудование и другие товары иностранного поступления. Данная импортированная продукция перерабатывается в зоне, а затем экспортируется за ней без вмешательства таможенных властей страны зоны ».

К основным типам экономических зон относятся экспортно-производственные (пример стран, развивающихся), зоны внешней торговли, зоны предпринимательства - (пример развитых стран), научно-технологические парки и технополисы.

В последнее время для всех указанных выше типов специальных экономических зон присущи общие черты, которые несколько меняют сущность концепции их создания. Это прежде:

• спонтанное распространение зональных привилегий и льгот на территории расположены рядом;

• постепенная переориентация определенного количества зон на внутренний рынок, противоречит сущности их концепции (продукция СЕ 3 «Манаус» в Бразилии почти полностью потребляется на внутреннем рынке),

• зоны начинают распространяться на весьма значительные территории, даже отдельные страны определяются как СЭЗ;

• трансформация производственных зон на зоны с сервисной ориентацией подчеркивает возрастающую роль сектора услуг в экономике страны (СЭЗ «Монтего-Бей», Ямайка).

В экспортно-производственных зон относятся территориальные группировки, где зарубежные фирмы производят продукцию на экспорт, получают прибыль за счет специальных стимулов и привилегий. Впервые зона такого типа появилась в 1959 г. в аэропорту Шеннон (Ирландия). В последующие годы этот тип СЭЗ получил наибольшее распространение в развивающихся странах, особенно в Азии. Эти страны недавно прошли этап индустриализации, их усилия направлены на интеграцию в мировую экономику, поэтому экспортно-производственные зоны наибольшей степени отвечают целям их экономической политики.

Зоны внешней торговли, - это часть территории государства, где товары иностранного происхождения могут храниться, покупаться и продаваться без уплаты пошлины и таможенных пошлин или с ее отсрочкой. Создаются эти зоны с целью активизации внешней торговли (импорт, экспорт, транзит) за счет предоставления таможенных льгот, услуг по хранению и перевозке грузов, предоставления в аренду складов, помещений для выставок, а также услуг по изготовлению, сортировка, пакетирование товаров и т.п..

Данная форма свободных экономических зон еволюционована с территорий "свободных гаваней», «Порто-франко».

В «свободной гаванью» понимают территорию порта вместе с водным бассейном, набережной и определенными прилегающими участками земли с расположенной на них производственной инфраструктурой. Территория свободной гавани не входит в таможенной территории данного страны, поэтому в рамках такой гавани допускается свободный ввоз и вывоз иностранных товаров без уплаты таможенных платежей. При этом допускается складирование и хранения таких товаров на таможенных складах без ограничения, а также разрешено обработку, переупаковку и другие операции с данными товарами. Время, при вывозе товаров из свободной гавани на таможенную территорию данной страны или на любую другую таможенную территорию, на них начисляются и уплачиваются пошлины и другие таможенные платежи на общих основаниях. Аналогичный режим распространяется и на зоны порто-франко (т.е. порт, город, область). Они также выделяются из общей таможенной территории, и в их пределах допускается свободное беспошлинный ввоз и вывоз иностранных товаров. В отличие от свободной гавани, для районов порто-франко разрешается только свободное беспошлинный ввоз или вывоз иностранных товаров государством любого региона мира (как внутриконтинентального, так и прибрежного). Правовое положение и границы района порто-франко определяются законодательным актом страны, власти которой распространенная на данный район, или международным соглашением. Примером данного правового режима можно считать функционирования территории порто-франко "Одесса" в начале XIX века. На сегодняшний день существуют только предложения по восстановлению данного режима на территории Одессы.

Поскольку создание внешнеторговых зон связано с незначительными капитальными расходами, учредителями таких зон, как правило, являются местные органы власти или консорциумы заинтересованных хозяйственных обществ. Прибыль от их деятельности направляется в местный бюджет. Например, в США сейчас действуют около 200 внешнеторговых зон. Они подразделяются на зоны общего назначения и Субзоны (или специальные).

Зоны общего назначения находятся вне юрисдикции таможенной службы страны. Места их расположения тяготеют к транспортных центров и узлов, портов, аэропортов. Кроме складирования, сортировки, упаковки и перевалки грузов, что является основой деятельности таких зон, в них допускается осуществление операций с незначительной доработки товаров иностранного происхождения с целью предпродажной подготовки и дальнейшего экспорта.

Товары, которые экспортируются из зоны за рубеж, не облагаются пошлиной, внутренними налогами и, кроме того, они не входят в перечень товаров, подпадающих под нетарифные методы ограничения. От обложения таможенными пошлинами освобождается импорт продукции, отнесенной к таким отраслям промышленности, как строительство судов, производство промышленного и конторского оборудования, нефтепродуктов, автомобилей и т.п..

Специализированные зоны (субзоны) разрешается создавать в основном большим компаниям, если деятельность последних выходит за пределы зоны общего назначения. Это частные зоны, имеющие целью развитие экономического потенциала и налаживания импортозамещающих производств.

Зоны свободной торговли могут создаваться не только на территории одной страны, но и на таможенных территориях нескольких стран. Так согласно ст. XXIV ГАТТ зона свободной торговли - это группа из двух или нескольких таможенных территорий, в которых отменен пошлины и другие ограничения при регулировании торговли практически на всех составляющих территориях зоны применительно к товарам из этих территорий.

Если товар, ввезенный на территорию зоны свободной торговли по преференциальной ставкой пошлины, реэкспортируется на территорию другого государства, последняя должна произвести пошлины, равной разнице между уплаченной пошлиной и пошлиной, которое было бы уплачены, если товар был ввезен непосредственно с ее территории. Таким образом, правовой режим таможенного налогообложения распространяется только на движение товаров. Так, например, в рамках Европейской ассоциации свободной торговли создана зона свободной торговли промышленными товарами (ст. 2), при том, что режим зоны свободной торговли не распространяется даже на сельхозпродукцию.

В ряде зон свободной торговли в составе таможенной территории могут создаваться таможенные округа, имеющих международное значение. Примером, данного вида зон могут быть беспошлинные зоны.

Беспошлинные зоны, как правило, создаются для удобства транзитного движения, предоставляется государствам, которые не имеют выхода к морю (ст.ст.127, 128 Конвенции ООН по морскому праву 1.982 г.) есть транзитные составляет основу их создания.

Так, в мае 1987 г. ЕАСТ и ЕЭС подписан две конвенции - об упрощении формальностей в торговле товарами и о единой процедуре транзита (набрали силу в силу с 1 января 1988 p.). Конвенция о единой процедуре транзита предусматривала введение единого административного документа, действие которого распространяется на таможенную территорию 18 западноевропейских государств-членов ЕАСТ и ЕЭС.

Ко второй группе свободных экономических зон относятся комплексные производственные зоны (Торгово-производственные зоны), под которыми понимают часть территории страны, где вводится специальный (льготный, налоговый, валютно-финансовый, таможенный) режимы экономической деятельности с целью стимулирования предпринимательства, привлечения инвестиций в приоритетных отраслей экономики, расширение внешнеэкономических связей, заимствования новых технологий, обеспечения занятости населения. Если первая группа свободных экономических зон практически решает проблемы обслуживания внешней торговли, то данный вид зон ориентирован на процесс производства. Поэтому комплексные производственные зоны функционируют либо в форме экспортных производственных зон, где развивается, прежде всего, экспортное производство, ориентированное на переработку собственного сырья и преимущественно сборочные операции, либо в форме импортоориентованих зон, главная функция которых - развитие импортозамещающих производств.

За последние десятилетия данный вид зон стало важным фактором подъема отсталой экономики до уровня индустриальных государств, поскольку использовали механизм перехода от импортозамещения к стимулированию собственного экспортного производства. их особенностью является внедрение программ прямого иностранного инвестирования в промышленности и сферы услуг. Составной частью этих программ является государственная политика поощрения экспортного производства на принципах валютной самоокупаемости.

Понятие свободной зоны экспортного производства касается специального промышленного района, административно находится за пределами таможенных границ страны и ориентирован на экспортное производство. Вариантом зон могут 6уты и отдельные иностранные предприятия на территории другого государства, которые пользуются льготным режимом налогообложения, обслуживая преимущественно на внешний рынок. Например, в приграничных районах Мексики работают промышленные фирмы США, что поставляющих продукцию на американский рынок, используя местную рабочую силу. При этом дешевая рабочая сила используется как фактор конкурентоспособности товаров, а экономия получается не столько за счет низкой квалификации, сколько за счет ограничения социальной защиты работающих, отмена гарантированного минимума заработной платы и максимальной продолжительности рабочего дня, неуплаты налогов на социальное страхование и т.п..

К зонам свободной иностранного инвестирования относятся зоны предпринимательства, банковско-страховые (офшорные) зоны, туристско-рекреационные зоны. Как правило, в функционировании таких зон льготное таможенное регулирование незначительное, так как главную роль играют финансовые и валютные рычаги.

Зонами предпринимательства преимущественного развития сферы услуг можно считать те, в региональной структуре которых преобладают предприятия сферы услуг. Такими компаниями могут быть фирмы по проведению лизинговых и франчайзинговых операций; самые социальные службы.

Таким образом, определяющим критерием классификации зон предпринимательства на зоны развития производства, торговли и предоставления услуг можно считать переважнисть определенного вида деятельности над другими.

На основе исследования сущности зон предпринимательства и их видов можно сделать следующие выводы:

1. Зоны предпринимательства является эффективным средством возрождения проблемных территорий и депрессивных производств.

2. Зоны предпринимательства создаются в целях активизации предпринимательской деятельности и стабилизации социально-экономического развития.

3. Зоны предпринимательства можно рассматривать как особый элемент проведения, реализации городской и региональной политики занятости.

4. Зоны предпринимательства становятся действенным механизмом привлечения частного капитала в депрессивных районов и производства.

5. Зоны данного типа становятся генератором развития малого и среднего бизнеса, механизмом преодоления роста бюджетного дефицита.

Научно-технологические парки. За последние десять - пятнадцать лет среди различных типов социальной экономических зон (СЭЗ) выделились научно-технологические парки. Процесс их широкое распространение отличается высокой степенью синхронности существование в разных странах при наличии заметных национальных черт. Центром таких группировок есть университет или крупный научно-исследовательский институт с определенной инфраструктурой, обеспечивающей процесс ускоренной передачи новых технологий в производства.

Банковско-страховые (офшорные) зоны - это зоны, в которых вводится особенно благоприятный режим осуществления банковских и страховых операций в иностранной валюте для обслуживания нерезидентов. Здесь отсутствуют ограничения размера и характера инвестирования, обязательного уровня ликвидности, для действующих банков устанавливается полное или частичное освобождение от налогов на прибыль дивидендов иностранных инвесторов. Ограничения касаются контрактов с резидентами базовой страны. Сейчас около трети объема финансовых операций свободных экономических зон мира сконцентрировано в оффшорных центрах. По некоторым оценкам, капитал, вращается в данной сфере бизнеса, достигает 500 млрд. дол. США, с участием 2 млн. вкладчиков

В туристско-рекреационных зон относят СЭЗ, создаваемых в регионах, имеют богатый природный рекреационный и историко-культурный потенциал, с целью эффективного его использования и обеспечения, а также предпринимательской деятельности (В том числе с привлечением иностранного капитала), в сфере рекреационно-туристического бизнеса.

Таким образом, специальная экономическая зона любого типа должно рассматриваться как система, которая открыта для внешней экономической среды и связанная с ним многими каналами. При этом первоначальный режим предполагаемых преференций, необходимых для достижения конечного эффекта создания зоны, должна быть достаточно устойчивым и индифферентным к воздействию внешней среды.

Мировой опыт свидетельствует, что специальные экономические зоны оказываются более эффективными при их островном размещении (Шри-Ланка, Маврикий, Хайнань и т.п.). географическая изолированность таких зон существует как эффективную защиту, особенно в начальной стадии развития, а следовательно, повышает шанс «выжить». Однако, рассматривая эффективность СЭЗ, следует помнить о негативных последствиях их создания. СЭЗ при определенных обстоятельствах могут привести к дезинтеграции экономического режима страны, неоправданного оттока ресурсов из других регионов, стимулировать теневой бизнес, усилить давление со стороны регионов на правительство по открытию новых «собственных» зон для получения нецелесообразно высоких льгот.

Исследователи этого вопроса пришли к выводу, что целесообразно создавать СЭЗ в странах с переходной экономикой. Прежде всего, для этих стран важным является решение общеэкономических и социальных внутренних проблем, на что следует направить деятельность создаваемых СЭЗ. Сохраняя экспортную ориентацию, СЭЗ в странах с переходной экономикой имеют:

• работать на внутренний рынок, способствовать насыщению новейшими технологиями и высококачественными товарами;

• быть центрами распространения мирового управленческого опыта, полигоном испытание новых форм и методов хозяйствования;

• функционировать как неотъемлемая составляющая общего хозяйственного механизма страны, предусматривать благоприятный режим не только для иностранных инвесторов, а для национальных предприятий.

СЭЗ в данном случае могут иметь комплексный (многоотраслевой) или специализированное направление. К первому типу можно отнести проект зоны Находка (Россия), где комбинируются функции переработки материалов, руд, рыбы и морепродуктов, а также внешних транспортных перевозок. Исходя из этого, проект зоны предусматривает развитие электротоваров бытового назначения, полиграфического оборудования, а также - развитие туризма.

Специализированные зоны создаются как таможенные зоны (складирование и обработка грузов для внешней торговли), технополисы, транзитные зоны и проч.

Открытие СЭЗ требует решения проблем в трех главных направлениях:

• связи с внешним рынком и возможности выхода на него;

• внутренние связи с национальной экономикой;

• внутреннее регулирование деятельности зон.

Что касается первой группы вопросов, территория зон остается за пределами таможенных границ страны-хозяйки, экспортно-импортные операции не подпадают под таможенные и нетарифные ограничения, таможенный контроль подпадают только те товары, экспорт и импорт которых запрещен, упрощается визовый режим.

Большое внимание следует уделить второй группе вопросов - взаимодействие СЭЗ с народногосподарчим комплексом страны. При этом зоны должны функционировать как независимые самофинансовани образования с автономным управлением. При взаимодействии с государственным бюджетом размер налогов, валютных ограничений устанавливается для всех СЭЗ на долгосрочный срок. Рычагом регулирования отношений между СЭЗ и внутренним рынке может быть госзаказ. Зона имеет собственный платежный баланс. Результаты деятельности зоны учитываются в планах социально-экономического развития регионов. Возможно предоставление взаимных преференций при заключении экономических соглашений между СЭЗ и регионом, представители регионов входят в состав руководящих органов зон.

Преференциальный режим для деятельности национальных и иностранных предприятий в СЭЗ должна быть основным сегментом хозяйственного механизма зон. К экономическим преференций относятся

• освобождение национальных и иностранных предприятий от уплаты пошлины и таможенных сборов при осуществлении экспортно-импортных операций;

• снижение ставок пошлины при импорте товаров, предназначенных для внутреннего рынка страны;

• уменьшение ставок налогов и арендных платежей

• обеспечение предприятий зоны финансовыми и материальными ресурсами в пределах государственного заказа;

• возможность гарантированного обеспечения трудовыми ресурсами по упрощенной (Контрактной) схеме найма и увольнения;

• наличие необходимой инфраструктуры;

• самостоятельное определение сроков амортизации основных производственных фондов;

• разнообразие форм собственности и управления;

• применение договорных цен при реализации продукции внутри зоны и за ее пределами;

• участие в руководстве зоны.

В специальных льгот, предоставляемых иностранным инвесторам, относятся

• освобождение налогообложения трансферта капитала за границу

• специальный механизм защиты инвестиций (например, конверсия части прибыли в иностранную валюту по рыночному курсу в банках зоны)

• упрощение визового и налогового режимов для иностранцев на территории СЭЗ;

• возможность выхода через зону на рынок страны-хозяйки;

• наличие госзаказа;

• свобода выбора источников финансирования.

Кроме того, в рамках СЭЗ целесообразно было бы создать рынки недвижимости, ценных бумаг, которые могут рассматриваться как гарантии или депозиты при проведении кредитных и инвестиционных операций.

Специальные льготы для национальных предприятий должны содержать самостоятельный выбор (В пределах самоокупаемости и финансирования) организационных форм и направлений деятельности, право осуществления бартерных операций и т.д..

Валютой обращения в специальных экономических зонах должен быть только национальная валюта страны. Если имеет место параллельное использование валют или внедряется специальная валюта зоны, это может привести к отрыву СЭЗ от национального рынка и уменьшить покупательную способность национальной валюты. Вместе с тем накопленный опыт показывает, что свободноконвертируемая валюта в рамках СЭЗ может использоваться для расчетов за аренду, регистрационных платежей, налогов в пользу администрации зон. Таким образом, специфические условия стран с переходной экономикой требуют разработки особого механизма внедрения СЭЗ.

На территории Украины законодательно определено существование следующих специальных (Свободных) экономических зон: «Сиваш», «Донецк», «Азов», «Закарпатье», «Яворов», «Славутич», «Курортополис Трускавец». Следует заметить, что цели при создании данных экономических зон были разные. Так, создание первой в Украине экспериментальной таможенной зоны «Сиваш» было вызвано необходимостью выработки новых подходов к осуществлению экономических реформ в Украине и внедрение новых форм предпринимательской деятельности. Введение специального режима инвестиционной деятельности в Донецкой области и в специальной зоне «Славутич» предусматривает создание рабочих мест и трудоустройства работников, высвобождаемых в связи с закрытием нерентабельных шахт и Чернобыльской АЭС. Зону «Яворов» создан с целью обеспечения трудоустройства работников Яворивского горно-химического предприятия «Сера», решение экологических проблем использования потенциальных возможностей экономики региона благодаря выгодному пограничном размещению (автопорт «Краловец»).

Под углом зрения специфики регулирования хозяйственной деятельности предприятий целесообразно классифицировать СЭЗ на такие, которые имеют статус специальных (Свободных) таможенных зон и такие, которые не имеют такого статуса. К первым относятся «Сиваш», «Донецк», «Азов», «Закарпатье», «Краловец», «Технопарк» (последние две таможенные зоны входят в СЭЗ «Яворов»). К зонам, которые не имеют статуса ОМС, входят «Славутич», «Курортополис Трускавец» и комплексно-производственная зона «Яворов», без структурной части «Технопарк».

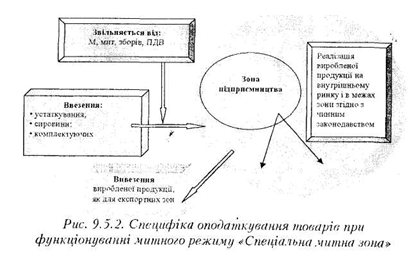

Под понятием таможенной зоны понимают часть территории Украины, которой устанавливается специальный правовой режим экономической деятельности и льготный таможенный режим в отношении налогообложения ввезенных товаров создается в соответствии с законодательством Украины о специальных (свободных) экономических зонах путем принятия отдельного закона для каждой специальной таможенной зоны с определением ее статуса,

территории, срока, на который она создается, и особенностей применения законодательства Украины на ее территории. Законом устанавливаются требования по создание специальной таможенной зоны, виды товаров, разрешенных к ввозу в такую зону, и характер операций, которые осуществляются с товарами в пределах зоны. В законе также определяются требования относительно организации работы специальной таможенной зоны и обязанности органов управления зоны по выполнению требований таможенного законодательства При осуществлении таможенного контроля.

Специальная таможенная зона - таможенный режим, согласно которому к товарам, ввозятся на территории соответствующих типов специальных (свободных) экономических зон из-за пределов таможенной территории Украины, а также к товарам, которые вывозятся из территорий указанных зон за пределы таможенной территории Украины, не применяются меры тарифного и нетарифного регулирования, если иное не предусмотрено законодательством.

Таким образом специальными таможенными зонами являются части территории Украины, на которых введен таможенный режим специальной таможенной зоны. Для целей налогообложения товары, ввезенные на территории специальных таможенных зон, рассматриваются как такие, что находятся за пределами таможенной территории Украины.

Таможенный орган, в зоне деятельности которого находится специальная таможенная зона, с целью надлежащей организации таможенного контроля может требовать от органов управления этой зоны принятия таких мер: строительство ограждения по периметру зоны, установление ограничений относительно порядка доступа в зону в определенные часы работы, применение других мероприятий, которые не препятствуют нормальному функционированию зоны соответственно закона о такой зоне. Запрещается любое строительство в рамках специальных таможенных зон без предварительного согласования с таможенным органом, в зоне деятельности которого находится специальная таможенная зона.

С целью обеспечения надлежащего таможенного контроля в специальных таможенных зонах таможенные органы имеют право:

• осуществлять постоянный контроль и надзор за границами специальных таможенных зон, а также за доступом к ним;

• требовать от лиц, перемещающих товары через границу таможенной зоны, ведение учета движения таких товаров с целью их контроля;

• проводить проверку товаров, перемещаемых через границу таможенной зоны, с целью обеспечения осуществления предусмотренных

настоящим Кодексом операций и недопущения перемещения запрещенных товаров;

• осуществлять проверки товаров, которые находятся в специальных таможенных зонах;

• осуществлять иные предусмотренные законом меры, направленные на обеспечение надежности таможенного контроля.

Лица, осуществляющие операции с товарами в специальных таможенных зонах, ведут учет товаров, ввозимых, вывозимых, хранящихся, производятся, перерабатываются, закупаются и реализуются, и представляют таможенным органам отчетность о таких операциях в порядке, устанавливаемом специально уполномоченным центральным органом исполнительной власти в области таможенного дела. Любые изменения, происходящие с товарами в границах специальных таможенных зон, должны отражаться в учетных документах.

Режим специальной таможенной зоны применяется к товарам, размещаются и используются в пределах территории специальных (свободных) экономических зон и законодательные акты устанавливают требования по созданию режима свободной таможенной зоны, определяют виды товаров, разрешенных к ввозу в такую зону, и характер операций, совершаемых с товарами в пределах зон.

Как правило, в рамках специальных таможенных зон допускается осуществление производственных и других коммерческих операций с товарами, иногда запрещаются создание казино, игорный бизнес, торговля в розницу. Такие запреты и ограничения в отношении специальных таможенных зон устанавливаются законодательством Украины. При этом Кабинет Министров Украины может ограничивать или запрещать ввоз отдельных товаров в специальные таможенные зоны. Поэтому конкретный перечень видов товаров и операций, связанных с ими осуществляются, определяется в Законе о конкретной специальной экономической зону.

С целью обеспечения соблюдения законодательства и с учетом характера товаров могут вводиться отдельные запреты и ограничения на осуществление операций с товарами в специальной таможенной зоне. Например, таможенные органы могут запретить отдельным лицам осуществление операций с товарами в свободных таможенных зонах, если таковые лица нарушают соответствующее законодательство, а также отказать таким лицам в доступе к свободных таможенных зон. Срок пребывания товаров и других предметов на территории специальных таможенных зон не ограничивается, кроме случаев нахождения товаров и других предметов с ограниченным сроком хранения. При этом разрешается передача права собственности на товары, находящиеся в свободных таможенных зонах.

Механизм налогообложения товаров в специальных таможенных зонах имеет свои особенности. Если товары, происходящие из других стран, ввозимых в такой зоны из-за пределов таможенной территории Украины для конечного потребления, то пошлины и другие налоги при импорте не взимаются, и к таким товарам не применяются меры нетарифного регулирования. Товары, ввозимые в специальных таможенных зон с таможенной территории Украина, вывозятся с этой территории в режиме экспорта с применением соответствующих мер тарифного и нетарифного регулирования. В случае ввоза таких товаров в свободной таможенной зоны таможенные пошлины и налоги, установленные на импорт не взимаются, и к ним не применяются меры нетарифного регулирования.

Из товаров, вывозимых из специальных таможенных зон на таможенную территорию Украины и происходят из других стран, взимаются пошлины, налоги и сборы, установленные для таможенного режима, «импорт». Если такие товары происходят из этих зон, то в случае ввоз на таможенную территорию Украины пошлину и налоги, установленные на импорт товаров, с них не взимаются. Поэтому в случае ввоза товаров и других предметов, полностью или достаточно переработаны в свободной таможенной зоне, на таможенную территорию Украина налог на добавленную стоимость и акцизный сбор взимаются как с товаров для внутреннего потребления в Украине.

В случае вывоза товаров и других предметов, полностью произведенных или достаточно переработаны в специальных таможенных зонах, с территории данных зон за пределы таможенной территории Украины вывозная пошлина и акцизный сбор из этих товаров не взимаются.

Если вывозимые товары или другие предметы, предварительно ввезенных из-за пределов таможенной территории Украины на территорию специальной экономической зоны, за пределы данной зоны, экспортная пошлина, налог на добавленную стоимость и акцизный сбор не взимаются.

При ввозе товаров на территорию свободной таможенной зоны с целью транзита налогообложение осуществляется в соответствии с законодательством Украины, т.е. начисляются только таможенные сборы.

Полностью произведенными или достаточно переработанными в специальных таможенных зонах считаются товары, которые соответствуют критериям, изложенным в ст. 18. Закон Украины «О Едином таможенном тарифе». При этом, к таможенной стоимости товаров и других предметов не включается стоимость услуг по хранению товаров, их доработки, сортировки, упаковки и проч., которые осуществляются на территории свободных таможенных зон. Указанные услуги не облагаются налогом на добавленную стоимость. Вместе с тем рассматриваемый механизм налогообложения не распространяется на товарообменные (Бартерные) операции.

Таможенный контроль за перемещением товаров и иных предметов через границы специальных экономических зон осуществляется с целью обеспечения государственными органами, предприятиями, организациями и другими должностными лицами, а также гражданами порядка перемещения товаров через таможенную территорию Украины. Для предотвращения несанкционированного и неконтролируемого проникновения на территорию таможенной зоны или за ее пределы территория обустраивается по периметру зоны.

Территория зон таможенного контроля для каждой специальной экономической зоны, их границы и режим перемещения товаров, транспортных средств, граждан устанавливаются Государственной таможенной службой Украины. Режим специальных таможенных зон вводится после утверждения Государственной таможенной службой Украины акта сдачи-приемки в эксплуатацию объектов таможенной инфраструктуры.

Кроме общих принципов регулирования хозяйственной деятельности в специальных таможенных зонах могут существовать и свои особенности относительно комплексной зоны.

Как было отмечено выше, впервые в Украине данный вид территориальных формирований начал функционировать с 1996 p., когда было создано Североокрымская экспериментальную экономическую зону «Сиваш». Среди льгот, которые были предоставлены субъектам предпринимательства, желавших работать на данной территории, были и конкретные таможенные льготы. При ввозе в экономической зоны сырье, материалы и оборудование (кроме подакцизных товаров) для нужд собственного производства предприятий ГИЕЕЗ «Сиваш» не облагались налогами пошлинами и налогом на добавленную стоимость.

Основанием для увольнения сырья, материалов, оборудования и оборудования, кроме подакцизных товаров, которые ввозятся в Украину субъектами зоны для нужд собственного производства, от обложения ввозной пошлиной и налогом на добавленную стоимость, является письменное декларирование их на таможне, т.е. осуществляется их таможенное оформление как таких, которые ввозятся исключительно для нужд собственного производства с целью реализации в пределах этой зоны утвержденного в установленном порядке инвестиционного проекта. Целевое назначение грузов, которые ввозятся субъектами зоны «Сиваш», должен быть письменно подтверждено администрацией этой зоны.

Кроме данной таможенной льготы, существует и другая. Режим лицензирования и квотирования относительно экспорта товаров собственного производства, перечень которых утвержден Кабинетом Министров Украины, не применяется.

Поскольку зоны «Донецк» и «Азов» имеют статус специальных режимов инвестиционной деятельности, то таможенный контроль за перемещением товаров и иных предметов через данные зоны осуществляется в порядке, предусмотренном для грузов, пересекающих таможенную границу Украины. Особенности налогообложения товаров и предметов через данные зоны приведены в табл. 9.5.1, при этом следует заметить, что импорт товаров для собственного производства, а также экспорт товаров полностью произведенных, достаточно переработанных (обработанных) не подпадают под режим лицензирования или квотирования.

Дополнительной льготой в специальной экономической зоне «Закарпатье» является то, что при ввозе освобождаются от обложения пошлиной товары (кроме подакцизных), предназначены для нужд собственного производства, связанного с реализацией инвестиционного проекта. Кабинет Министров Украины имеет право на установление ограничений на ввоз или вывоз отдельных видов товаров.

Спецификой специальной экономической зоны «Яворов» является то, что структурно зона состоит из автопорта «Краловец» и комплексной производственной зоны, к которой входит технопарк. Технопарк и автопорт работать в режиме специальной таможенной зоны. Поэтому обложения

Таблица 9.5.1.

Освобождение от уплаты таможенных платежей в специальных таможенных зонах «Сиваш», «Донецк», «Азов», «Закарпатье», «Яворов» (технопарк и автопорт)

таможенными платежами товаров (Предметов), которые перемещаются на территорию технопарка и автопорта, производится, исходя из особенностей их статуса, а от уплаты пошлины и налога на добавленную стоимость освобождены операции по ввозу оборудования, оборудования, деталей и комплектующих, которые перемещаются на территорию зоны с целью реализации инвестиционного проекта.

Налог на добавленную стоимость и пошлину с товаров (кроме подакцизных), ввозимые для нужд собственного производства в свободной экономической зоны "Славутич" с целью реализации инвестиционного проекта, также не взимаются.

Особенность регулирования в «Курортополис Трускавец» заключается в специфике цели создания данной зоны, привлечения инвестиций в лечебно-оздоровительной инфраструктуры региона. Поэтому таможенные льготы касаются прежде реализации данной цели. Не взимаются налог на добавленную стоимость и пошлины при ввозе на территорию зоны зарегистрированных в Украине лекарственных средств, утвержденных Кабинетом Министров Украины, а также не облагаются оборудование, оборудование, комплектующие, программное обеспечение объектов интеллектуальной собственности для нужд собственного производства, связанного с реализацией инвестиционного проекта.

В случае ликвидации специальной таможенной зоны заинтересованным лицам предоставляется достаточное время для распоряжения товарами, которые находятся на территории данного зоны. Товары могут находиться в специальных таможенных зонах в течение всего времени функционирования таких зон. Если к моменту окончательного решения всех вопросов, связанных с ликвидацией специальной таможенной зоны, владелец товаров находятся в этой зоне, или уполномоченное им лицо не распорядится указанными товарами, такие товары подлежат декларированию в другой таможенный режим.

Таким образом, при создании эффективного механизма регулирования экономических взаимоотношений в рамках действия свободной экономической зоны таможенно-тарифные регуляторы становятся одним из наиболее действенных инструментов воздействия государства на экономические процессы.

В случае транзита товары не покупаются и не реализуются субъектами внешнеэкономической деятельности Украины, а перемещаются через территорию Украины с целью доставки из одной зарубежной страны в другую. Механизм перемещения товаров в таможенном режиме «транзит» представлен в СX. 9.5.1.

Транзитные перевозки осуществляются как проходной и внутренний таможенный транзит. Во проходным таможенным транзитом понимают перемещения товаров и транспортных средств под таможенным контролем от одного пункта пропуска, расположенного на таможенной границе Украины, - пункта ввоза на таможенную территорию Украины - до другой - пункта пропуска, расположенного на таможенной границе Украины, - пункта вывоза за пределы таможенной территории Украины.

Внутренним таможенным транзитом считается перемещение товаров и транспортных средств под таможенным контролем:

• от пункта пропуска, расположенного на таможенной границе Украины, - пункта ввоз на таможенную территорию Украины - до таможенного органа, расположенного на таможенной территории Украины;

• от таможенного органа, расположенного на таможенной территории Украины, в пункт пропуска, расположенного на таможенной границе Украины, - пункта вывоза за пределы таможенной территории Украины;

• от одного таможенного органа, расположенного на таможенной территории Украины, в другого таможенного органа, расположенного на таможенной территории Украины.

Товары и транспортные средства, перемещаемые транзитом должны: оставаться в неизменном состоянии, кроме естественных потерь, они не могут использоваться с другой целью, кроме транзита; в случаях, определенных законодательством Украины, перемещаться при наличии разрешения на транзит через таможенную территорию страны, который выдается соответствующими уполномоченными органами; быть доставленными в таможенный орган назначения в срок, определенный таможенным органом отправления.

Во время таможенного транзита товаров на таможенной территории Украины с разрешения и под контролем таможенного органа могут осуществляться отдельные

К товарам, которые находятся под таможенным контролем и перемещаются транзитом, может применяться один из перечисленных мер гарантирования доставки этих товаров в таможенный орган назначения:

1) предоставление собственником товаров (уполномоченным им лицом) гарантий таможенным органам;

2) охрана и сопровождение товаров таможенными органами;

3) перевозка товаров таможенным перевозчиком;

4) перевозка на условиях Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года (Конвенции МДП 1975 года).

Решение о применении мер гарантирования доставки товаров в таможенные органы назначения принимается в каждом конкретном случае таможенными органами, расположенными в местах, где начинается транзит таких товаров, при наличии оснований для применения указанных мер. При этом меры обеспечения доставки применяются в обязательном порядке к подакцизным товарам.

Вид мероприятия гарантирования доставки товаров, находящихся под таможенным контролем, в таможенный орган назначения избирается собственником товаров или уполномоченным им лицом, если иное не предусмотрено законодательством Украины.

Мероприятия гарантирования доставки товаров, находящихся под таможенным контролем и перевозятся между таможенными органами, применяются за счет собственника этих товаров или уполномоченного им лица. Затраты на их применение таможенными и другими органами государственной власти Украины не возмещаются.

Если таможенный орган имеет основания для подозрении перевозчика в том, что он не гарантирует этих требований, то таможенный орган допускает груз к транзиту только после проверки транспортного средства при перевозке с таможенным сопровождением или выполнение перевозки таможенным перевозчиком.

Затраты на переоснащение транспортного средства и другие несет перевозчик (владелец), и государство их не возмещает. Если условия транзита возбуждено, перевозчик должен уплатить штраф в размере таких таможенных платежей, при которых бы товар был выпущен в свободный оборот. Таможенные платежи и сборы не уплачиваются, если при транзите товар уничтожены вследствие аварии или действия непреодолимой силы.

Охрана и сопровождение товаров таможенными органами осуществляются как при внутреннем, так и при проходном таможенном транзите, формы и методы охраны и сопровождение товаров в таможенный орган назначения, а также условия и порядок их применения определяются уполномоченным органом исполнительной власти в области таможенного дела. За охрану и сопровождение товаров таможенными органами взимается соответствующая плата в размере, не превышающем фактических затрат таможенных органов.

Статьи 154,159 Таможенного кодекса Украины четко регламентируют права и обязанности перевозчика, в том числе и после аварии. Если транспортное средство при осуществлении транзитной перевозки вследствие аварии или действия непреодолимой силы не смог прибыть в таможенный орган назначения, допускается выгрузка товаров в другом месте. При этом перевозчик обязан:

- Принять все необходимые меры для обеспечения сохранности товаров и недопущение любого их использования;

- Срочно сообщить ближайший таможенный орган об обстоятельствах происшествия, местонахождение товаров и транспортных средств;

Таможенные органы не возмещают перевозчику расходы, понесенные в связи с принятием данных мероприятий.

Таким образом, таможенный транзит товаров транспортных средств через территорию Украины может осуществляться по маршрутам, которые определяются перевозчиком на собственный усмотрению, исходя из соображений экономической целесообразности. Но в отдельных случаях могут устанавливаться ограничения на использование определенных путей и направлений транзита на территорию Украины, определяться пути или направления движения для определенных видов транспорта или товаров, перемещаемых транзитом через территорию Украины, пункты пропуска для ввоза и вывоза отдельных видов товаров.

Срок доставки товаров в таможенный орган назначения должен определяться таможенным органом отправления в соответствии с нормативным законодательством и нормативами на перевозки грузов, исходя из вида транспорта, маршрута, расстояния до конечного пункта и других условий перевозки. В этот срок не включается время хранение товаров на складах в случае перегрузки с одного вида транспорта

на другой, а также время, необходимое для осуществления других операций с товарами, разрешенных таможенными органами.

Опыт использования данного таможенного режима в Украине свидетельствует, что при не отработке всей совокупности таможенно-тарифных отношений при транзите товаров через таможенную территорию Украины данный таможенный режим становится одним из самых распространенных для осуществления контрабандных операций. Итак, система таможенного контроля за осуществлением таких операций требует совершенствования.

Прежде всего, она должна содержать весь комплекс регулятивных мер как экономического, так и административного характера, главной целью которого должна быть система гарантирования доставки грузов, задекларированных при таможенном оформлении, в конечного места назначения.

Экономическим регулятором может быть использование системы предоставления собственником товаров и транспортных средств или уполномоченным им лицом финансовых гарантий таможенным органам. Виды этой гарантии могут иметь самые разносторонние формы: денежный залог, гарантийное письмо уполномоченного банка, страхование финансовой ответственности перевозчика, гарантия независимого финансового посредника.

Система административного регулирования товаропотоков через таможенную территорию Украина должна базироваться на перевозке транзитных товаров таможенным перевозчиком или жестком определении маршрутов движения с охраной и сопровождением товаров и транспортных средств таможенными органами. Применение данных мер не только позволит построить эффективную систему таможенного контроля за транзитными грузами, но и использовать дополнительные источники поступления средств в сфере таможенно-тарифных отношений.

В отдельных случаях критерием использования того или иного таможенного режима является определенная территория, на которой определены применения особого таможенного климата. Примером такой территории может быть функционирования специальных экономических зон в мировом экономическом пространстве.

Специальные экономические зоны, из опыта их внедрения, рассматриваются как небольшие территориальные анклавы с особо благоприятным режимом для привлечения иностранного капитала, которые незначительно связаны с национальным рынком и преимущественно ориентированы на развитие экспорта. В материалах Конференции ООН по торговле и развитию 1975 года дается следующая дефиниция свободной зоны: «Это анклав в национальной таможенной территории, как правило, находится вблизи от международного

морского порта или аэропорта, в который без таможенных формальностей поступает оборудование и другие товары иностранного поступления. Данная импортированная продукция перерабатывается в зоне, а затем экспортируется за ней без вмешательства таможенных властей страны зоны ».

К основным типам экономических зон относятся экспортно-производственные (пример стран, развивающихся), зоны внешней торговли, зоны предпринимательства - (пример развитых стран), научно-технологические парки и технополисы.

В последнее время для всех указанных выше типов специальных экономических зон присущи общие черты, которые несколько меняют сущность концепции их создания. Это прежде:

• спонтанное распространение зональных привилегий и льгот на территории расположены рядом;

• постепенная переориентация определенного количества зон на внутренний рынок, противоречит сущности их концепции (продукция СЕ 3 «Манаус» в Бразилии почти полностью потребляется на внутреннем рынке),

• зоны начинают распространяться на весьма значительные территории, даже отдельные страны определяются как СЭЗ;

• трансформация производственных зон на зоны с сервисной ориентацией подчеркивает возрастающую роль сектора услуг в экономике страны (СЭЗ «Монтего-Бей», Ямайка).

В экспортно-производственных зон относятся территориальные группировки, где зарубежные фирмы производят продукцию на экспорт, получают прибыль за счет специальных стимулов и привилегий. Впервые зона такого типа появилась в 1959 г. в аэропорту Шеннон (Ирландия). В последующие годы этот тип СЭЗ получил наибольшее распространение в развивающихся странах, особенно в Азии. Эти страны недавно прошли этап индустриализации, их усилия направлены на интеграцию в мировую экономику, поэтому экспортно-производственные зоны наибольшей степени отвечают целям их экономической политики.

Зоны внешней торговли, - это часть территории государства, где товары иностранного происхождения могут храниться, покупаться и продаваться без уплаты пошлины и таможенных пошлин или с ее отсрочкой. Создаются эти зоны с целью активизации внешней торговли (импорт, экспорт, транзит) за счет предоставления таможенных льгот, услуг по хранению и перевозке грузов, предоставления в аренду складов, помещений для выставок, а также услуг по изготовлению, сортировка, пакетирование товаров и т.п..

В «свободной гаванью» понимают территорию порта вместе с водным бассейном, набережной и определенными прилегающими участками земли с расположенной на них производственной инфраструктурой. Территория свободной гавани не входит в таможенной территории данного страны, поэтому в рамках такой гавани допускается свободный ввоз и вывоз иностранных товаров без уплаты таможенных платежей. При этом допускается складирование и хранения таких товаров на таможенных складах без ограничения, а также разрешено обработку, переупаковку и другие операции с данными товарами. Время, при вывозе товаров из свободной гавани на таможенную территорию данной страны или на любую другую таможенную территорию, на них начисляются и уплачиваются пошлины и другие таможенные платежи на общих основаниях. Аналогичный режим распространяется и на зоны порто-франко (т.е. порт, город, область). Они также выделяются из общей таможенной территории, и в их пределах допускается свободное беспошлинный ввоз и вывоз иностранных товаров. В отличие от свободной гавани, для районов порто-франко разрешается только свободное беспошлинный ввоз или вывоз иностранных товаров государством любого региона мира (как внутриконтинентального, так и прибрежного). Правовое положение и границы района порто-франко определяются законодательным актом страны, власти которой распространенная на данный район, или международным соглашением. Примером данного правового режима можно считать функционирования территории порто-франко "Одесса" в начале XIX века. На сегодняшний день существуют только предложения по восстановлению данного режима на территории Одессы.

Поскольку создание внешнеторговых зон связано с незначительными капитальными расходами, учредителями таких зон, как правило, являются местные органы власти или консорциумы заинтересованных хозяйственных обществ. Прибыль от их деятельности направляется в местный бюджет. Например, в США сейчас действуют около 200 внешнеторговых зон. Они подразделяются на зоны общего назначения и Субзоны (или специальные).

Зоны общего назначения находятся вне юрисдикции таможенной службы страны. Места их расположения тяготеют к транспортных центров и узлов, портов, аэропортов. Кроме складирования, сортировки, упаковки и перевалки грузов, что является основой деятельности таких зон, в них допускается осуществление операций с незначительной доработки товаров иностранного происхождения с целью предпродажной подготовки и дальнейшего экспорта.

Товары, которые экспортируются из зоны за рубеж, не облагаются пошлиной, внутренними налогами и, кроме того, они не входят в перечень товаров, подпадающих под нетарифные методы ограничения. От обложения таможенными пошлинами освобождается импорт продукции, отнесенной к таким отраслям промышленности, как строительство судов, производство промышленного и конторского оборудования, нефтепродуктов, автомобилей и т.п..

Специализированные зоны (субзоны) разрешается создавать в основном большим компаниям, если деятельность последних выходит за пределы зоны общего назначения. Это частные зоны, имеющие целью развитие экономического потенциала и налаживания импортозамещающих производств.

Зоны свободной торговли могут создаваться не только на территории одной страны, но и на таможенных территориях нескольких стран. Так согласно ст. XXIV ГАТТ зона свободной торговли - это группа из двух или нескольких таможенных территорий, в которых отменен пошлины и другие ограничения при регулировании торговли практически на всех составляющих территориях зоны применительно к товарам из этих территорий.

Если товар, ввезенный на территорию зоны свободной торговли по преференциальной ставкой пошлины, реэкспортируется на территорию другого государства, последняя должна произвести пошлины, равной разнице между уплаченной пошлиной и пошлиной, которое было бы уплачены, если товар был ввезен непосредственно с ее территории. Таким образом, правовой режим таможенного налогообложения распространяется только на движение товаров. Так, например, в рамках Европейской ассоциации свободной торговли создана зона свободной торговли промышленными товарами (ст. 2), при том, что режим зоны свободной торговли не распространяется даже на сельхозпродукцию.

В ряде зон свободной торговли в составе таможенной территории могут создаваться таможенные округа, имеющих международное значение. Примером, данного вида зон могут быть беспошлинные зоны.

Беспошлинные зоны, как правило, создаются для удобства транзитного движения, предоставляется государствам, которые не имеют выхода к морю (ст.ст.127, 128 Конвенции ООН по морскому праву 1.982 г.) есть транзитные составляет основу их создания.

Так, в мае 1987 г. ЕАСТ и ЕЭС подписан две конвенции - об упрощении формальностей в торговле товарами и о единой процедуре транзита (набрали силу в силу с 1 января 1988 p.). Конвенция о единой процедуре транзита предусматривала введение единого административного документа, действие которого распространяется на таможенную территорию 18 западноевропейских государств-членов ЕАСТ и ЕЭС.

Ко второй группе свободных экономических зон относятся комплексные производственные зоны (Торгово-производственные зоны), под которыми понимают часть территории страны, где вводится специальный (льготный, налоговый, валютно-финансовый, таможенный) режимы экономической деятельности с целью стимулирования предпринимательства, привлечения инвестиций в приоритетных отраслей экономики, расширение внешнеэкономических связей, заимствования новых технологий, обеспечения занятости населения. Если первая группа свободных экономических зон практически решает проблемы обслуживания внешней торговли, то данный вид зон ориентирован на процесс производства. Поэтому комплексные производственные зоны функционируют либо в форме экспортных производственных зон, где развивается, прежде всего, экспортное производство, ориентированное на переработку собственного сырья и преимущественно сборочные операции, либо в форме импортоориентованих зон, главная функция которых - развитие импортозамещающих производств.

За последние десятилетия данный вид зон стало важным фактором подъема отсталой экономики до уровня индустриальных государств, поскольку использовали механизм перехода от импортозамещения к стимулированию собственного экспортного производства. их особенностью является внедрение программ прямого иностранного инвестирования в промышленности и сферы услуг. Составной частью этих программ является государственная политика поощрения экспортного производства на принципах валютной самоокупаемости.

Понятие свободной зоны экспортного производства касается специального промышленного района, административно находится за пределами таможенных границ страны и ориентирован на экспортное производство. Вариантом зон могут 6уты и отдельные иностранные предприятия на территории другого государства, которые пользуются льготным режимом налогообложения, обслуживая преимущественно на внешний рынок. Например, в приграничных районах Мексики работают промышленные фирмы США, что поставляющих продукцию на американский рынок, используя местную рабочую силу. При этом дешевая рабочая сила используется как фактор конкурентоспособности товаров, а экономия получается не столько за счет низкой квалификации, сколько за счет ограничения социальной защиты работающих, отмена гарантированного минимума заработной платы и максимальной продолжительности рабочего дня, неуплаты налогов на социальное страхование и т.п..

К зонам свободной иностранного инвестирования относятся зоны предпринимательства, банковско-страховые (офшорные) зоны, туристско-рекреационные зоны. Как правило, в функционировании таких зон льготное таможенное регулирование незначительное, так как главную роль играют финансовые и валютные рычаги.

Зонами предпринимательства преимущественного развития сферы услуг можно считать те, в региональной структуре которых преобладают предприятия сферы услуг. Такими компаниями могут быть фирмы по проведению лизинговых и франчайзинговых операций; самые социальные службы.

Таким образом, определяющим критерием классификации зон предпринимательства на зоны развития производства, торговли и предоставления услуг можно считать переважнисть определенного вида деятельности над другими.

На основе исследования сущности зон предпринимательства и их видов можно сделать следующие выводы:

1. Зоны предпринимательства является эффективным средством возрождения проблемных территорий и депрессивных производств.

2. Зоны предпринимательства создаются в целях активизации предпринимательской деятельности и стабилизации социально-экономического развития.

3. Зоны предпринимательства можно рассматривать как особый элемент проведения, реализации городской и региональной политики занятости.

4. Зоны предпринимательства становятся действенным механизмом привлечения частного капитала в депрессивных районов и производства.

5. Зоны данного типа становятся генератором развития малого и среднего бизнеса, механизмом преодоления роста бюджетного дефицита.

Научно-технологические парки. За последние десять - пятнадцать лет среди различных типов социальной экономических зон (СЭЗ) выделились научно-технологические парки. Процесс их широкое распространение отличается высокой степенью синхронности существование в разных странах при наличии заметных национальных черт. Центром таких группировок есть университет или крупный научно-исследовательский институт с определенной инфраструктурой, обеспечивающей процесс ускоренной передачи новых технологий в производства.

Банковско-страховые (офшорные) зоны - это зоны, в которых вводится особенно благоприятный режим осуществления банковских и страховых операций в иностранной валюте для обслуживания нерезидентов. Здесь отсутствуют ограничения размера и характера инвестирования, обязательного уровня ликвидности, для действующих банков устанавливается полное или частичное освобождение от налогов на прибыль дивидендов иностранных инвесторов. Ограничения касаются контрактов с резидентами базовой страны. Сейчас около трети объема финансовых операций свободных экономических зон мира сконцентрировано в оффшорных центрах. По некоторым оценкам, капитал, вращается в данной сфере бизнеса, достигает 500 млрд. дол. США, с участием 2 млн. вкладчиков

В туристско-рекреационных зон относят СЭЗ, создаваемых в регионах, имеют богатый природный рекреационный и историко-культурный потенциал, с целью эффективного его использования и обеспечения, а также предпринимательской деятельности (В том числе с привлечением иностранного капитала), в сфере рекреационно-туристического бизнеса.

Таким образом, специальная экономическая зона любого типа должно рассматриваться как система, которая открыта для внешней экономической среды и связанная с ним многими каналами. При этом первоначальный режим предполагаемых преференций, необходимых для достижения конечного эффекта создания зоны, должна быть достаточно устойчивым и индифферентным к воздействию внешней среды.

Мировой опыт свидетельствует, что специальные экономические зоны оказываются более эффективными при их островном размещении (Шри-Ланка, Маврикий, Хайнань и т.п.). географическая изолированность таких зон существует как эффективную защиту, особенно в начальной стадии развития, а следовательно, повышает шанс «выжить». Однако, рассматривая эффективность СЭЗ, следует помнить о негативных последствиях их создания. СЭЗ при определенных обстоятельствах могут привести к дезинтеграции экономического режима страны, неоправданного оттока ресурсов из других регионов, стимулировать теневой бизнес, усилить давление со стороны регионов на правительство по открытию новых «собственных» зон для получения нецелесообразно высоких льгот.

Исследователи этого вопроса пришли к выводу, что целесообразно создавать СЭЗ в странах с переходной экономикой. Прежде всего, для этих стран важным является решение общеэкономических и социальных внутренних проблем, на что следует направить деятельность создаваемых СЭЗ. Сохраняя экспортную ориентацию, СЭЗ в странах с переходной экономикой имеют:

• работать на внутренний рынок, способствовать насыщению новейшими технологиями и высококачественными товарами;

• быть центрами распространения мирового управленческого опыта, полигоном испытание новых форм и методов хозяйствования;

• функционировать как неотъемлемая составляющая общего хозяйственного механизма страны, предусматривать благоприятный режим не только для иностранных инвесторов, а для национальных предприятий.

СЭЗ в данном случае могут иметь комплексный (многоотраслевой) или специализированное направление. К первому типу можно отнести проект зоны Находка (Россия), где комбинируются функции переработки материалов, руд, рыбы и морепродуктов, а также внешних транспортных перевозок. Исходя из этого, проект зоны предусматривает развитие электротоваров бытового назначения, полиграфического оборудования, а также - развитие туризма.

Специализированные зоны создаются как таможенные зоны (складирование и обработка грузов для внешней торговли), технополисы, транзитные зоны и проч.

Открытие СЭЗ требует решения проблем в трех главных направлениях:

• связи с внешним рынком и возможности выхода на него;

• внутренние связи с национальной экономикой;

• внутреннее регулирование деятельности зон.

Что касается первой группы вопросов, территория зон остается за пределами таможенных границ страны-хозяйки, экспортно-импортные операции не подпадают под таможенные и нетарифные ограничения, таможенный контроль подпадают только те товары, экспорт и импорт которых запрещен, упрощается визовый режим.

Большое внимание следует уделить второй группе вопросов - взаимодействие СЭЗ с народногосподарчим комплексом страны. При этом зоны должны функционировать как независимые самофинансовани образования с автономным управлением. При взаимодействии с государственным бюджетом размер налогов, валютных ограничений устанавливается для всех СЭЗ на долгосрочный срок. Рычагом регулирования отношений между СЭЗ и внутренним рынке может быть госзаказ. Зона имеет собственный платежный баланс. Результаты деятельности зоны учитываются в планах социально-экономического развития регионов. Возможно предоставление взаимных преференций при заключении экономических соглашений между СЭЗ и регионом, представители регионов входят в состав руководящих органов зон.

Преференциальный режим для деятельности национальных и иностранных предприятий в СЭЗ должна быть основным сегментом хозяйственного механизма зон. К экономическим преференций относятся

• освобождение национальных и иностранных предприятий от уплаты пошлины и таможенных сборов при осуществлении экспортно-импортных операций;

• снижение ставок пошлины при импорте товаров, предназначенных для внутреннего рынка страны;

• уменьшение ставок налогов и арендных платежей

• обеспечение предприятий зоны финансовыми и материальными ресурсами в пределах государственного заказа;

• возможность гарантированного обеспечения трудовыми ресурсами по упрощенной (Контрактной) схеме найма и увольнения;

• наличие необходимой инфраструктуры;

• самостоятельное определение сроков амортизации основных производственных фондов;

• разнообразие форм собственности и управления;

• применение договорных цен при реализации продукции внутри зоны и за ее пределами;

• участие в руководстве зоны.

В специальных льгот, предоставляемых иностранным инвесторам, относятся

• освобождение налогообложения трансферта капитала за границу

• специальный механизм защиты инвестиций (например, конверсия части прибыли в иностранную валюту по рыночному курсу в банках зоны)

• упрощение визового и налогового режимов для иностранцев на территории СЭЗ;

• возможность выхода через зону на рынок страны-хозяйки;

• наличие госзаказа;

• свобода выбора источников финансирования.

Кроме того, в рамках СЭЗ целесообразно было бы создать рынки недвижимости, ценных бумаг, которые могут рассматриваться как гарантии или депозиты при проведении кредитных и инвестиционных операций.

Специальные льготы для национальных предприятий должны содержать самостоятельный выбор (В пределах самоокупаемости и финансирования) организационных форм и направлений деятельности, право осуществления бартерных операций и т.д..

Валютой обращения в специальных экономических зонах должен быть только национальная валюта страны. Если имеет место параллельное использование валют или внедряется специальная валюта зоны, это может привести к отрыву СЭЗ от национального рынка и уменьшить покупательную способность национальной валюты. Вместе с тем накопленный опыт показывает, что свободноконвертируемая валюта в рамках СЭЗ может использоваться для расчетов за аренду, регистрационных платежей, налогов в пользу администрации зон. Таким образом, специфические условия стран с переходной экономикой требуют разработки особого механизма внедрения СЭЗ.

На территории Украины законодательно определено существование следующих специальных (Свободных) экономических зон: «Сиваш», «Донецк», «Азов», «Закарпатье», «Яворов», «Славутич», «Курортополис Трускавец». Следует заметить, что цели при создании данных экономических зон были разные. Так, создание первой в Украине экспериментальной таможенной зоны «Сиваш» было вызвано необходимостью выработки новых подходов к осуществлению экономических реформ в Украине и внедрение новых форм предпринимательской деятельности. Введение специального режима инвестиционной деятельности в Донецкой области и в специальной зоне «Славутич» предусматривает создание рабочих мест и трудоустройства работников, высвобождаемых в связи с закрытием нерентабельных шахт и Чернобыльской АЭС. Зону «Яворов» создан с целью обеспечения трудоустройства работников Яворивского горно-химического предприятия «Сера», решение экологических проблем использования потенциальных возможностей экономики региона благодаря выгодному пограничном размещению (автопорт «Краловец»).

Под углом зрения специфики регулирования хозяйственной деятельности предприятий целесообразно классифицировать СЭЗ на такие, которые имеют статус специальных (Свободных) таможенных зон и такие, которые не имеют такого статуса. К первым относятся «Сиваш», «Донецк», «Азов», «Закарпатье», «Краловец», «Технопарк» (последние две таможенные зоны входят в СЭЗ «Яворов»). К зонам, которые не имеют статуса ОМС, входят «Славутич», «Курортополис Трускавец» и комплексно-производственная зона «Яворов», без структурной части «Технопарк».

Под понятием таможенной зоны понимают часть территории Украины, которой устанавливается специальный правовой режим экономической деятельности и льготный таможенный режим в отношении налогообложения ввезенных товаров создается в соответствии с законодательством Украины о специальных (свободных) экономических зонах путем принятия отдельного закона для каждой специальной таможенной зоны с определением ее статуса,

территории, срока, на который она создается, и особенностей применения законодательства Украины на ее территории. Законом устанавливаются требования по создание специальной таможенной зоны, виды товаров, разрешенных к ввозу в такую зону, и характер операций, которые осуществляются с товарами в пределах зоны. В законе также определяются требования относительно организации работы специальной таможенной зоны и обязанности органов управления зоны по выполнению требований таможенного законодательства При осуществлении таможенного контроля.

Специальная таможенная зона - таможенный режим, согласно которому к товарам, ввозятся на территории соответствующих типов специальных (свободных) экономических зон из-за пределов таможенной территории Украины, а также к товарам, которые вывозятся из территорий указанных зон за пределы таможенной территории Украины, не применяются меры тарифного и нетарифного регулирования, если иное не предусмотрено законодательством.

Таким образом специальными таможенными зонами являются части территории Украины, на которых введен таможенный режим специальной таможенной зоны. Для целей налогообложения товары, ввезенные на территории специальных таможенных зон, рассматриваются как такие, что находятся за пределами таможенной территории Украины.

Таможенный орган, в зоне деятельности которого находится специальная таможенная зона, с целью надлежащей организации таможенного контроля может требовать от органов управления этой зоны принятия таких мер: строительство ограждения по периметру зоны, установление ограничений относительно порядка доступа в зону в определенные часы работы, применение других мероприятий, которые не препятствуют нормальному функционированию зоны соответственно закона о такой зоне. Запрещается любое строительство в рамках специальных таможенных зон без предварительного согласования с таможенным органом, в зоне деятельности которого находится специальная таможенная зона.

С целью обеспечения надлежащего таможенного контроля в специальных таможенных зонах таможенные органы имеют право:

• осуществлять постоянный контроль и надзор за границами специальных таможенных зон, а также за доступом к ним;

• требовать от лиц, перемещающих товары через границу таможенной зоны, ведение учета движения таких товаров с целью их контроля;

• проводить проверку товаров, перемещаемых через границу таможенной зоны, с целью обеспечения осуществления предусмотренных

настоящим Кодексом операций и недопущения перемещения запрещенных товаров;

• осуществлять проверки товаров, которые находятся в специальных таможенных зонах;

• осуществлять иные предусмотренные законом меры, направленные на обеспечение надежности таможенного контроля.

Лица, осуществляющие операции с товарами в специальных таможенных зонах, ведут учет товаров, ввозимых, вывозимых, хранящихся, производятся, перерабатываются, закупаются и реализуются, и представляют таможенным органам отчетность о таких операциях в порядке, устанавливаемом специально уполномоченным центральным органом исполнительной власти в области таможенного дела. Любые изменения, происходящие с товарами в границах специальных таможенных зон, должны отражаться в учетных документах.

Режим специальной таможенной зоны применяется к товарам, размещаются и используются в пределах территории специальных (свободных) экономических зон и законодательные акты устанавливают требования по созданию режима свободной таможенной зоны, определяют виды товаров, разрешенных к ввозу в такую зону, и характер операций, совершаемых с товарами в пределах зон.

Как правило, в рамках специальных таможенных зон допускается осуществление производственных и других коммерческих операций с товарами, иногда запрещаются создание казино, игорный бизнес, торговля в розницу. Такие запреты и ограничения в отношении специальных таможенных зон устанавливаются законодательством Украины. При этом Кабинет Министров Украины может ограничивать или запрещать ввоз отдельных товаров в специальные таможенные зоны. Поэтому конкретный перечень видов товаров и операций, связанных с ими осуществляются, определяется в Законе о конкретной специальной экономической зону.

С целью обеспечения соблюдения законодательства и с учетом характера товаров могут вводиться отдельные запреты и ограничения на осуществление операций с товарами в специальной таможенной зоне. Например, таможенные органы могут запретить отдельным лицам осуществление операций с товарами в свободных таможенных зонах, если таковые лица нарушают соответствующее законодательство, а также отказать таким лицам в доступе к свободных таможенных зон. Срок пребывания товаров и других предметов на территории специальных таможенных зон не ограничивается, кроме случаев нахождения товаров и других предметов с ограниченным сроком хранения. При этом разрешается передача права собственности на товары, находящиеся в свободных таможенных зонах.