Гребельник О.П. Основи митної справи (2003)

Використання митних режимів при наданні митними органами послуг у сфері митно-тарифних відносин

Функціонування суб'єкта зовнішньоекономічної діяльності в умовах нестабільності економічної ситуації в країні перебування, пов'язане з цілою низкою факторів-ризику: інфляція, коливання валютного курсу, суперечність законодавства, заплутаність системи оподаткування, не відпрацьованість аспектів зовнішньоекономічної діяльності і под.

У такій ситуації власникові вантажу досить важко визначитись з кінцевою метою ввезення товарів. Це означає, що протягом певного періоду вантаж буде зберігатися на території країни ввезення. Якщо виникне бажання вивезення товарів, то в інтересах власника розмістити товар в такому митному режимі, який безперешкодно надасть можливість реалізувати дане бажання. Тому однією із форм страхування при імпорті товарів може бути розмитнення вантажу через митний ліцензійний склад.

Слід зауважити, що поняття «митний склад» та «склад митниці» не еквівалентні. Під складами митних органів розуміють приміщення, які належать митним органам або використовуються ними і спеціально обладнані для зберігання товарів. Товари, які зберігаються на складі митного органу, можна класифікувати, на дві групи: товари, які зберігаються виключно митним органом, та товари, які можуть зберігатися на складах митниці.

До першої групи належать: не пропущені під час ввезення на митну територію товари, внаслідок установлених заборон чи обмежень на їх ввезення; товари, які ввозяться громадянами і підлягають обкладенню митними платежами, якщо зазначені платежі не сплачено; товари, які до закінчення строків тимчасового зберігання підприємствами не були задекларовані власником або уповноваженою ним особою до відповідного митного режиму; товари, які заявлені у режимі відмови на користь держави.

Другу групу складають: товари, що знаходяться на тимчасовому зберіганні під митним контролем, товари, що вивозяться за межі митної території України та після закінчення митного оформлення зберігаються під митним контролем до фактичного їх вивезення, товари і транспортні засоби, які перебувають у митних режимах (транзиту та митного складу), зразки товарів та техніко-технологічна документація, взяті митними органами для проведення класифікації товарів або здійснення верифікації сертифікатів, проби та зразки товарів, необхідні для проведення експертизи у справах порушення митних правил.

Ввезення товарів на склад митниці не означає визначення митного режиму, в якому буде регламентовано використання товару (імпорт, експорт, транзит, переробка під митним контролем, реекспорт і под.) Завезення ж товару в режимі «Митний склад» чітко передбачає не тільки мету його ввезення, а й процедуру застосування системи митного оподаткування та контролю.

Митний склад -- це митний режим, за якого ввезені імпортні товари зберігаються під митним контролем без стягування мита та інших податків та без застосування до них заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться, зберігаються під митним контролем з моменту початку їх митного оформлення до фактичного вивезення за межі митної території України.

Регламентація діяльності у даному митному режимі відбувається відповідно до Міжнародної конвенції про спрощення і гармонізацію митних процедур 1973 р. (Конвенція Кіото).

Зберігання товарів у режимі «Митний склад» забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або іншого місця — митного ліцензійного складу.

Основні завдання митних ліцензійних складів полягають у:

• сприянні розвитку зовнішньоекономічної діяльності України та її зближенню з існуючою світовою практикою;

• створенні умов для підготовки імпортних товарів для їх використання на території України;

• зниженні витрат, пов'язаних з переміщенням товарів через митний кордон України.

Територія складів є зоною митного контролю і становить невід'ємну складову митної території України, на якій діє законодавство України.

Власниками митних ліцензійних складів є суб'єкти підприємницької діяльності, які отримали ліцензію на право відкриття та експлуатацію митного складу. Для отримання ліцензії на право відкриття митного ліцензійного складу суб'єкт господарської діяльності має подати такі документи:

• заяву на отримання ліцензії;

• копії установчих і реєстраційних документів установи, яка подала заяву (статут, установчий договір, свідоцтво про реєстрацію тощо);

• документи, що підтверджують право володіння або користування приміщенням;

• економічне обгрунтування доцільності відкриття митного ліцензійного складу;

• плани приміщення призначеного митного ліцензійного складу з позначенням приміщень для працівників митниці;

• плани (схеми) охоронної та протипожежної сигналізації, погоджені з уповноваженими службами;

• договір охорони з органами МВС;

• дозволи санітарного та екологічного контролю;

• технологічна схема із зазначенням засобів контролю та обліку;

• перелік товарів, які будуть зберігатися на складі, — для митних ліцензійних складів закритого типу.

Заява розглядається митницею протягом 30 днів з дня її надходження. Митниця перевіряє відомості, зазначені у поданих документах, та стан складських приміщень на відповідність до вимог. У разі прийняття начальником митниці рішення про можливість відкриття митного ліцензійного складу митниця встановлює процедуру організації митного режиму — «Митний склад» залежно від конструкції митного ліцензійного складу, видів товарів, які зберігатимуться на ньому, товарообігу та інших факторів функціонування конкретного складу, а в разі відмови — митниця повідомляє про це заявника письмово із зазначенням причин.

За видачу ліцензії на право відкриття та експлуатації митного ліцензійного складу справляється збір у розмірі 2500 дол. США. Митні ліцензійні склади підлягають щорічній перереєстрації. Перереєстрація провадиться з 1 до 20 грудня. Сума збору за перереєстрацію складає еквівалент 1500 дол. США. Ліцензія на право відкриття та експлуатацію митного ліцензійного складу не може бути передана іншій особі.

Власники митних ліцензійних складів сплачують на депозитні рахунки митних установ, у зоні діяльності яких вони знаходяться, збір за здійснення працівниками митниць митного оформлення товарів у зонах митного контролю на територіях і в приміщеннях митних ліцензійних складів.

Митні ліцензійні склади бувають:

а) відкриті;

б) закриті.

Митний ліцензійний склад відкритого типу - це митний склад,

який може використовувати для зберігання товарів або предметів будь-яка особа. Для забезпечення декларування товарів на митному ліцензійному складі відкритого типу власник складу має отримати свідоцтво про визнання його як декларанта. При цьому декларування товарів (при розміщенні на митному ліцензійному складі відкритого типу) має право здійснювати винятково власник складу. Декларування товарів при їх випуску з даного складу може здійснювати як власник складу, так і власник товару. При цьому відповідальність за сплату всіх належних митних платежів несе особа, що здійснює декларування товарів.

Митний ліцензійний склад закритого типу — це митний ліцензійний склад, який використовується для зберігання товарів, що належать власникові складу. Тому декларування товарів на митних ліцензійних складах закритого типу здійснює власник складу, який і несе відповідальність за сплату всіх митних платежів. Митниця може встановити для даного типу складу спрощений порядок митного оформлення товарів. Процедура затверджується начальником митниці за письмовим погодженням власника складу.

На митних ліцензійних складах дозволяється зберігати будь-які товари, за винятком товарів, заборонених до ввезення в Україну, вивезення з України та транзиту через територію України, а також товарів, перелік яких визначається Кабінетом Міністрів України. Забороняється розміщувати на митних ліцензійних складах товари, що заборонені до ввезення і вивезення з митної території України, а також товари гуманітарної допомоги.

Окремі види товарів та інших предметів, зберігання яких вимагає дотримання певних умов з огляду на їх токсичність, вогненебезпечність тощо, можуть зберігатись тільки на спеціально обладнаних для зберігання таких товарів місцях митного ліцензійного складу.

Строк зберігання товарів, ввезених із-за меж митної території України, в режимі митного складу не може перевищувати трьох років з дати поміщення цих товарів у зазначений режим. При цьому строк зберігання в режимі митного складу підакцизних товарів, ввезених із-за меж митної території України, не може перевищувати трьох місяців з дати поміщення їх у цей режим.

Товари, ввезені із-за меж митної території України, що зберігаються у режимі митного складу, до закінчення строків зберігання, установлених частинами першою та другою цієї статті, повинні бути

задекларовані власником або уповноваженою ним особою до іншого митного режиму.

Товари, що вивозяться за межі митної території України, можуть зберігатися в режимі митного складу протягом трьох місяців з дати поміщення їх у цей режим. До закінчення зазначеного строку такі товари мають бути вивезені за межі митної території України.

З товарами, які перебувають у режимі митного складу, можуть проводитися такі операції:

1) операції, необхідні для забезпечення збереження цих товарів;

2) підготовка товарів за дозволом митного органу до продажу (відчуження) та транспортування: подрібнення партій, формування відправлень, сортування, пакування, перепакування, маркування, навантаження, вивантаження, перевантаження та інші подібні операції.

Конкретний перелік та порядок здійснення таких операцій встановлюються Кабінетом Міністрів України або уповноваженим ним органом.

Товари та інші предмети зберігаються на митному складі та під митним контролем з обов'язковим накладенням митного забезпечення митного органу. При цьому нарівні з митним забезпеченням обов'язкова наявність пломби власника митного ліцензійного складу.

Товари надходять до митного ліцензійного складу та випускаються з нього у присутності уповноважених службових осіб митного органу. Всі операції на даному складі здійснюються з дозволу митного органу та за рахунок власника складу.

В окремих випадках суб'єкти зовнішньоекономічної діяльності можуть зберігати товари з моменту пред'явлення митному органу і до їх випуску відповідно до обраного режиму на тимчасовому зберіганні під митним контролем. Такі товари до завершення митного оформлення можуть, з дозволу відповідного митного органу, розміщуватись на складах тимчасового митного зберігання. Митний режим щодо зазначених товарів обирається під час передачі цих товарів на тимчасове зберігання і не може змінюватися їх власником або уповноваженою ним особою без погодження з відповідним митним органом до закінчення строку тимчасового зберігання. Власниками складів тимчасового зберігання можуть бути транспортно-експедиційні організації, які переміщують товари через митний кордон України, або інші підприємства зі створенням зони митного контролю в межах таких складів. При цьому дозвіл на використання складу як складу

тимчасового зберігання надається митним органом.

Склади тимчасового зберігання можуть бути як відкритого, так і закритого типу.

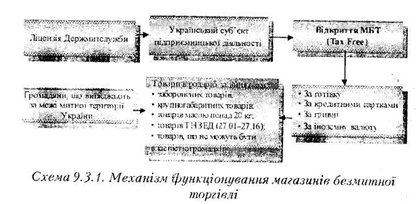

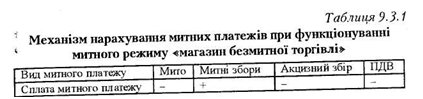

Іншим видом митного режиму, який використовується при наданні митними органами послуг у сфері митно-тарифних відносин є функціонування магазинів безмитної торгівлі. Магазин безмитної торгівлі — це митний режим, за якого товари знаходяться та реалізуються у роздріб під митним контролем на митній території України (в аеропортах, портах, відкритих для міжнародного сполучення та інших зонах митного контролю, що визначається Держмитслужбою України) без стягування мита, податків, установлених на експорт та імпорт таких товарів, та без застосування заходів нетарифного регулювання.

Знаходження та продаж товарів у даному митному режимі забезпечується шляхом використання спеціально призначеного та обладнаного приміщення — магазину безмитної торгівлі. Приміщення магазину безмитної торгівлі є складовою зони митного контролю і є невід'ємною частиною митної території України, на якій діють Митний кодекс України, нормативні акти Держмитслужби, а також нормативні акти інших відомств, що регулюють роботу суб'єктів підприємницької діяльності у сфері торгівлі та встановлюють вимоги до товарів, що продаються вроздріб на території України.

Магазин безмитної торгівлі — це одне або декілька спеціально виділених і обладнаних приміщень, призначених для зберігання та продажу вроздріб товарів, згідно з режимом магазину безмитної торгівлі, розташованих у зоні митного контролю одного пункту пропуску.

Магазин безмитної торгівлі складається з: торговельної зали, допоміжних приміщень, складу, магазину. Приміщення має відповідати всім вимогам, що встановлені щодо роздрібної торгівлі відповідними товарами на території України, а також спеціальним вимогам, наявність засобів, що дають можливість накласти митне забезпечення на всі приміщення магазину безмитної торгівлі та виключають можливість надходження (виключення) товарів поза митним контролем; надійне функціонування охоронної пожежної сигналізації; наявність обладнаних засобами зв'язку службових місць, призначених для митних службовців, які здійснюють митний контроль у цьому магазині. Власниками магазину безмитної торгівлі можуть бути тільки

українські суб'єкти підприємницької діяльності (юридичні особи, які отримали в Держмитслужбі ліцензію на право відкриття такого магазину в зоні митного контролю).

Для отримання ліцензії на право відкриття безмитного магазину суб'єкт підприємницької діяльності має подати в митницю, в зоні дії якої планується відкрити безмитний магазин, заяву на отримання дозволу, а також відповідні документи:

• копії свідоцтва про державну реєстрацію суб'єктів підприємницької діяльності і статутні документи;

• довідку банку про відкриття розрахункового і валютного рахунків;

• план пункту пропуску через державний кордон України з визначенням місця планованого відкриття безмитного магазину;

• план приміщення, яке передбачається для безмитного магазину. Дозвіл діє безстроково за умови дотримання власником магазину

безмитної торгівлі норм митного законодавства. Категорично заборонено передачу дозволу іншому суб'єктові підприємницької діяльності. Власник магазину безмитної торгівлі зобов'язаний:

1) своєчасно декларувати митному органу товари, що надходять до магазину чи вибувають з магазину, та подавати всі документи, необхідні для здійснення митного контролю та митного оформлення;

2) виключити можливість надходження до магазину та вилучення з магазину товарів поза митним контролем;

3) дотримуватися положень законодавства України щодо умов діяльності магазинів безмитної торгівлі;

4) вести облік товарів, що надходять до магазину безмитної торгівлі та реалізуються ним, і подавати митним органам, в зоні діяльності яких знаходиться магазин безмитної торгівлі, звіт про рух товарів у магазині за формою, встановленою спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Основна мета функціонування магазину безмитної торгівлі — це роздрібний продаж товарів за національну та іноземну (за наявності ліцензії Національного банку) валюту винятково фізичним особам, які від'їжджають за межі митної території України. У даних магазинах дозволяється здійснювати роздрібну торгівлю всіма видами продовольчих та непродовольчих товарів українського та іноземного походження за наявності відповідних дозволів (ліцензій), за винятком:

а) товарів, заборонених до ввезення, вивезення і транзиту через

територію України;

б) предметів, які не можуть знаходитися у власності громадян, громадських об'єднань, міжнародних організацій, юридичних осіб, інших держав на території України, і окремі види предметів, на які право власності громадянам надається в порядку, визначеному Верховною Радою України;

в) товарів за кодами ТН ЗЕД 27.01-2716 (кам'яне вугілля, нафта, газ, електроенергія).

До 1998 р. обмеження щодо роздрібної торгівлі в магазинах безмитної торгівлі поширювались на:

• товари та інші предмети, на які встановлено державну монополію, згідно зі статтею 20 Закону України «Про зовнішньоекономічну діяльність»;

• товари, масою понад 20 кг, та предмети, сума розмірів яких перевищує 2 метри;

• товари, ввезення (вивезення) яких та торгівля якими на території України підлягає контролю іншими державними органами (за відсутності дозволу цих органів).

У магазині безмитної торгівлі можуть зберігатися тільки товари, що заявлені та оформлені у даному митному режимі. Товари розміщуються в магазині (у торговельних залах та на складі) в присутності уповноважених осіб митного органу. Товари, а також супутні товарам роботи, в режимі магазину безмитної торгівлі реалізуються лише у спеціальних торговельних закладах (магазинах безмитної торгівлі). Розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митній території України.

Товари можуть знаходитися у магазині безмитної торгівлі протягом 6 місяців, крім товарів з обмеженим строком зберігання. Цей строк може бути обмежений Держмитслужбою для окремих видів товарів. Після закінчення вищезазначеного терміну товари мають бути передані до іншого митного режиму, а саме:

• заявлені до вільного обігу на території України;

• заявлені до вільного обіг}' за межами митної території України;

• для розміщення в режимі митний склад — з перевезенням на митні ліцензійні склади, які знаходяться в зоні діяльності однієї і тієї ж митниці;

• для знищення під митним контролем.

Митне оформлення таких товарів здійснюється згідно із заявленим режимом (митне оформлення у режимі вільного обігу українських товарів здійснюється без стягування мита, податків та митних зборів).

Суб'єкти, які поставили свої товари до магазину митної торгівлі, не звільняються від сплати до бюджету всіх видів податків та митних зборів, а також від сплати до бюджету податків, визначених для цих товарів. При цьому власники магазинів сплачують на депозитні рахунки митних установ, у зоні діяльності яких вони знаходяться, збір за виклик працівників митниці для здійснення митного оформлення товарів у розмірах, визначених чинним законодавством України.

Декларування товарів, що переміщуються через магазин безмитної торгівлі, здійснює власник, який несе відповідальність за сплату всіх митних і податкових платежів.

Робота магазинів безмитної торгівлі організовується таким чином, щоб надходження та продаж товарів здійснювались відповідно до вимог чинного законодавства, а порядок зберігання та продажу гарантував їх постійне перебування під митним контролем у режимі «Магазин безмитної торгівлі» та виключав можливість надходження (вилучення) товарів поза митним контролем.

Для оперативного керівництва діяльністю магазину безмитної торгівлі власник може призначити відповідальну особу - директора. При цьому, власник несе відповідальність за знання директором митного та податкового законодавства України, оскільки митний орган або Державна податкова інспекція мають право подати вимогу про усунення директора від справ при порушенні ним вимог чинного законодавства.

При надходженні до магазину безмитної торгівлі товари незалежно від їх вартості та попереднього митного режиму підлягають декларуванню шляхом заповнення вантажної митної декларації. Разом з вантажною митною декларацією до митних органів подаються зовнішньоекономічний контракт, накладні, специфікації, коносаменти, рахунки-фактури та ін.

Ввезення вітчизняних товарів в магазини безмитної торгівлі прирівнюються до експорту таких товарів з використанням нульової ставки податку на додану вартість для експортерів — резидентів на основі оформленої вивізної вантажної митної декларації.

Власник безмитного магазину завчасно інформує відповідну посадову особу митниці про запланований час надходження товарів. У випадках, коли між переліком товарів у супровідних документах і кількістю товарів, що фактично надійшли на склад магазину, виявлено розбіжність, керівник безмитного магазину повинен:

• повідомити про це власника безмитного магазину і відповідну

особу митниці;

• разом з відповідною особою митниці провести опис товарів, яких не вистачає або кількість яких перевищує зазначену в супровідних документах;

• скласти відповідний акт;

• виконати інші дії, передбачені митним законодавством. Відповідальність за те, щоб кількість отриманого товару повністю відповідала зазначеній у супровідних документах, несе власник магазину.

Місцем проведення митного оформлення товарів, що розміщуються в режимі «Магазин безмитної торгівлі*, є склад магазину. На складі дозволяється здійснювати розпакування, пакування, перепакування і подібні операції, а також операції, пов'язані з забезпеченням зберігання товарів та їх передпродажної підготовки. Товари мають зберігатися на складі таким чином, щоб службова особа митниці могла здійснювати перевірку їх запасів.

Роздрібний продаж товарів у магазині безмитної торгівлі здійснюється за готівку, за чеками або за кредитними картками, дозволяється продаж товарів як за національну, так і іноземну валюту, віднесену Національним банком до категорії «вільноконвертована валюта». Забороняється оптовий та дрібнооптовий продаж товарів як у магазині, так і в допоміжних приміщеннях, а також використання торговельних залів та допоміжних приміщень для реалізації або зберігання товарів, не оформлених у даному митному режимі.

У магазинах безмитної торгівлі не дозволяється продаж товарів за зразками, за попередніми замовленнями, з розстрочкою, а також надання додаткових послуг (крім передпродажної підготовки).

Товари, що реалізуються в даних магазинах, мають мати спеціальне маркування, погоджене з митним органом, і бути попередньо упакованими для роздрібного продажу; алкогольні напої та тютюнові вироби українського походження мають бути обклеєні марками акцизного збору встановленого зразка.

Факт продажу товару підтверджується касовим чеком з послідовною нумерацією (в двох примірниках), в яких мають бути зазначені: номер рейсу, ідентифікаційний код товару і його вартість. Оригінал чека видається пасажирові, який здійснює покупку, а копія зберігається в магазині не менше трьох років. Заміна та обмін товарів, закуплених фізичною особою в безмитному магазині, здійснюється відповідно до законодавства України. Якщо товар не вивозиться за митну територію України, то він обкладається митом та податками згідно з чинним законодавством (за винятком українських товарів). Власник безмитного магазину зобов'язаний проводити декларування проданих товарів шляхом оформлення вантажної митної декларації.

Відповідальність за правильність та своєчасність перерахування та сплату належних сум усіх митних платежів, за вилучення поза митним контролем товарів, які знаходяться у режимі «Магазин безмитної торгівлі», несе власник магазину.

При втраті товарів, що розміщені у даному режимі, якщо тільки товари не виявилися знищеними або такими, що безповоротно втрачені внаслідок дій непереборної сили чи природного зношування, власник магазину повинен внести обов'язкові платежі на товари, яких не вистачає, за повною ставкою.

У разі набрання чинності рішенням про ліквідацію магазину безмитної торгівлі розміщення нових партій товарів, а також реалізація товарів у магазині не дозволяються. Товари, що знаходяться в магазині безмитної торгівлі, підлягають негайному переміщенню на склад магазину та декларуванню власником магазину до іншого митного режиму.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.

У такій ситуації власникові вантажу досить важко визначитись з кінцевою метою ввезення товарів. Це означає, що протягом певного періоду вантаж буде зберігатися на території країни ввезення. Якщо виникне бажання вивезення товарів, то в інтересах власника розмістити товар в такому митному режимі, який безперешкодно надасть можливість реалізувати дане бажання. Тому однією із форм страхування при імпорті товарів може бути розмитнення вантажу через митний ліцензійний склад.

Слід зауважити, що поняття «митний склад» та «склад митниці» не еквівалентні. Під складами митних органів розуміють приміщення, які належать митним органам або використовуються ними і спеціально обладнані для зберігання товарів. Товари, які зберігаються на складі митного органу, можна класифікувати, на дві групи: товари, які зберігаються виключно митним органом, та товари, які можуть зберігатися на складах митниці.

До першої групи належать: не пропущені під час ввезення на митну територію товари, внаслідок установлених заборон чи обмежень на їх ввезення; товари, які ввозяться громадянами і підлягають обкладенню митними платежами, якщо зазначені платежі не сплачено; товари, які до закінчення строків тимчасового зберігання підприємствами не були задекларовані власником або уповноваженою ним особою до відповідного митного режиму; товари, які заявлені у режимі відмови на користь держави.

Другу групу складають: товари, що знаходяться на тимчасовому зберіганні під митним контролем, товари, що вивозяться за межі митної території України та після закінчення митного оформлення зберігаються під митним контролем до фактичного їх вивезення, товари і транспортні засоби, які перебувають у митних режимах (транзиту та митного складу), зразки товарів та техніко-технологічна документація, взяті митними органами для проведення класифікації товарів або здійснення верифікації сертифікатів, проби та зразки товарів, необхідні для проведення експертизи у справах порушення митних правил.

Ввезення товарів на склад митниці не означає визначення митного режиму, в якому буде регламентовано використання товару (імпорт, експорт, транзит, переробка під митним контролем, реекспорт і под.) Завезення ж товару в режимі «Митний склад» чітко передбачає не тільки мету його ввезення, а й процедуру застосування системи митного оподаткування та контролю.

Митний склад -- це митний режим, за якого ввезені імпортні товари зберігаються під митним контролем без стягування мита та інших податків та без застосування до них заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться, зберігаються під митним контролем з моменту початку їх митного оформлення до фактичного вивезення за межі митної території України.

Регламентація діяльності у даному митному режимі відбувається відповідно до Міжнародної конвенції про спрощення і гармонізацію митних процедур 1973 р. (Конвенція Кіото).

Зберігання товарів у режимі «Митний склад» забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або іншого місця — митного ліцензійного складу.

Основні завдання митних ліцензійних складів полягають у:

• створенні умов для підготовки імпортних товарів для їх використання на території України;

• зниженні витрат, пов'язаних з переміщенням товарів через митний кордон України.

Територія складів є зоною митного контролю і становить невід'ємну складову митної території України, на якій діє законодавство України.

Власниками митних ліцензійних складів є суб'єкти підприємницької діяльності, які отримали ліцензію на право відкриття та експлуатацію митного складу. Для отримання ліцензії на право відкриття митного ліцензійного складу суб'єкт господарської діяльності має подати такі документи:

• заяву на отримання ліцензії;

• копії установчих і реєстраційних документів установи, яка подала заяву (статут, установчий договір, свідоцтво про реєстрацію тощо);

• документи, що підтверджують право володіння або користування приміщенням;

• економічне обгрунтування доцільності відкриття митного ліцензійного складу;

• плани приміщення призначеного митного ліцензійного складу з позначенням приміщень для працівників митниці;

• плани (схеми) охоронної та протипожежної сигналізації, погоджені з уповноваженими службами;

• договір охорони з органами МВС;

• дозволи санітарного та екологічного контролю;

• технологічна схема із зазначенням засобів контролю та обліку;

• перелік товарів, які будуть зберігатися на складі, — для митних ліцензійних складів закритого типу.

За видачу ліцензії на право відкриття та експлуатації митного ліцензійного складу справляється збір у розмірі 2500 дол. США. Митні ліцензійні склади підлягають щорічній перереєстрації. Перереєстрація провадиться з 1 до 20 грудня. Сума збору за перереєстрацію складає еквівалент 1500 дол. США. Ліцензія на право відкриття та експлуатацію митного ліцензійного складу не може бути передана іншій особі.

Власники митних ліцензійних складів сплачують на депозитні рахунки митних установ, у зоні діяльності яких вони знаходяться, збір за здійснення працівниками митниць митного оформлення товарів у зонах митного контролю на територіях і в приміщеннях митних ліцензійних складів.

Митні ліцензійні склади бувають:

а) відкриті;

б) закриті.

Митний ліцензійний склад відкритого типу - це митний склад,

який може використовувати для зберігання товарів або предметів будь-яка особа. Для забезпечення декларування товарів на митному ліцензійному складі відкритого типу власник складу має отримати свідоцтво про визнання його як декларанта. При цьому декларування товарів (при розміщенні на митному ліцензійному складі відкритого типу) має право здійснювати винятково власник складу. Декларування товарів при їх випуску з даного складу може здійснювати як власник складу, так і власник товару. При цьому відповідальність за сплату всіх належних митних платежів несе особа, що здійснює декларування товарів.

Митний ліцензійний склад закритого типу — це митний ліцензійний склад, який використовується для зберігання товарів, що належать власникові складу. Тому декларування товарів на митних ліцензійних складах закритого типу здійснює власник складу, який і несе відповідальність за сплату всіх митних платежів. Митниця може встановити для даного типу складу спрощений порядок митного оформлення товарів. Процедура затверджується начальником митниці за письмовим погодженням власника складу.

На митних ліцензійних складах дозволяється зберігати будь-які товари, за винятком товарів, заборонених до ввезення в Україну, вивезення з України та транзиту через територію України, а також товарів, перелік яких визначається Кабінетом Міністрів України. Забороняється розміщувати на митних ліцензійних складах товари, що заборонені до ввезення і вивезення з митної території України, а також товари гуманітарної допомоги.

Окремі види товарів та інших предметів, зберігання яких вимагає дотримання певних умов з огляду на їх токсичність, вогненебезпечність тощо, можуть зберігатись тільки на спеціально обладнаних для зберігання таких товарів місцях митного ліцензійного складу.

Строк зберігання товарів, ввезених із-за меж митної території України, в режимі митного складу не може перевищувати трьох років з дати поміщення цих товарів у зазначений режим. При цьому строк зберігання в режимі митного складу підакцизних товарів, ввезених із-за меж митної території України, не може перевищувати трьох місяців з дати поміщення їх у цей режим.

Товари, ввезені із-за меж митної території України, що зберігаються у режимі митного складу, до закінчення строків зберігання, установлених частинами першою та другою цієї статті, повинні бути

задекларовані власником або уповноваженою ним особою до іншого митного режиму.

Товари, що вивозяться за межі митної території України, можуть зберігатися в режимі митного складу протягом трьох місяців з дати поміщення їх у цей режим. До закінчення зазначеного строку такі товари мають бути вивезені за межі митної території України.

З товарами, які перебувають у режимі митного складу, можуть проводитися такі операції:

1) операції, необхідні для забезпечення збереження цих товарів;

2) підготовка товарів за дозволом митного органу до продажу (відчуження) та транспортування: подрібнення партій, формування відправлень, сортування, пакування, перепакування, маркування, навантаження, вивантаження, перевантаження та інші подібні операції.

Конкретний перелік та порядок здійснення таких операцій встановлюються Кабінетом Міністрів України або уповноваженим ним органом.

Товари та інші предмети зберігаються на митному складі та під митним контролем з обов'язковим накладенням митного забезпечення митного органу. При цьому нарівні з митним забезпеченням обов'язкова наявність пломби власника митного ліцензійного складу.

В окремих випадках суб'єкти зовнішньоекономічної діяльності можуть зберігати товари з моменту пред'явлення митному органу і до їх випуску відповідно до обраного режиму на тимчасовому зберіганні під митним контролем. Такі товари до завершення митного оформлення можуть, з дозволу відповідного митного органу, розміщуватись на складах тимчасового митного зберігання. Митний режим щодо зазначених товарів обирається під час передачі цих товарів на тимчасове зберігання і не може змінюватися їх власником або уповноваженою ним особою без погодження з відповідним митним органом до закінчення строку тимчасового зберігання. Власниками складів тимчасового зберігання можуть бути транспортно-експедиційні організації, які переміщують товари через митний кордон України, або інші підприємства зі створенням зони митного контролю в межах таких складів. При цьому дозвіл на використання складу як складу

тимчасового зберігання надається митним органом.

Склади тимчасового зберігання можуть бути як відкритого, так і закритого типу.

Іншим видом митного режиму, який використовується при наданні митними органами послуг у сфері митно-тарифних відносин є функціонування магазинів безмитної торгівлі. Магазин безмитної торгівлі — це митний режим, за якого товари знаходяться та реалізуються у роздріб під митним контролем на митній території України (в аеропортах, портах, відкритих для міжнародного сполучення та інших зонах митного контролю, що визначається Держмитслужбою України) без стягування мита, податків, установлених на експорт та імпорт таких товарів, та без застосування заходів нетарифного регулювання.

Знаходження та продаж товарів у даному митному режимі забезпечується шляхом використання спеціально призначеного та обладнаного приміщення — магазину безмитної торгівлі. Приміщення магазину безмитної торгівлі є складовою зони митного контролю і є невід'ємною частиною митної території України, на якій діють Митний кодекс України, нормативні акти Держмитслужби, а також нормативні акти інших відомств, що регулюють роботу суб'єктів підприємницької діяльності у сфері торгівлі та встановлюють вимоги до товарів, що продаються вроздріб на території України.

Магазин безмитної торгівлі — це одне або декілька спеціально виділених і обладнаних приміщень, призначених для зберігання та продажу вроздріб товарів, згідно з режимом магазину безмитної торгівлі, розташованих у зоні митного контролю одного пункту пропуску.

Магазин безмитної торгівлі складається з: торговельної зали, допоміжних приміщень, складу, магазину. Приміщення має відповідати всім вимогам, що встановлені щодо роздрібної торгівлі відповідними товарами на території України, а також спеціальним вимогам, наявність засобів, що дають можливість накласти митне забезпечення на всі приміщення магазину безмитної торгівлі та виключають можливість надходження (виключення) товарів поза митним контролем; надійне функціонування охоронної пожежної сигналізації; наявність обладнаних засобами зв'язку службових місць, призначених для митних службовців, які здійснюють митний контроль у цьому магазині. Власниками магазину безмитної торгівлі можуть бути тільки

українські суб'єкти підприємницької діяльності (юридичні особи, які отримали в Держмитслужбі ліцензію на право відкриття такого магазину в зоні митного контролю).

Для отримання ліцензії на право відкриття безмитного магазину суб'єкт підприємницької діяльності має подати в митницю, в зоні дії якої планується відкрити безмитний магазин, заяву на отримання дозволу, а також відповідні документи:

• копії свідоцтва про державну реєстрацію суб'єктів підприємницької діяльності і статутні документи;

• довідку банку про відкриття розрахункового і валютного рахунків;

• план пункту пропуску через державний кордон України з визначенням місця планованого відкриття безмитного магазину;

• план приміщення, яке передбачається для безмитного магазину. Дозвіл діє безстроково за умови дотримання власником магазину

безмитної торгівлі норм митного законодавства. Категорично заборонено передачу дозволу іншому суб'єктові підприємницької діяльності. Власник магазину безмитної торгівлі зобов'язаний:

1) своєчасно декларувати митному органу товари, що надходять до магазину чи вибувають з магазину, та подавати всі документи, необхідні для здійснення митного контролю та митного оформлення;

2) виключити можливість надходження до магазину та вилучення з магазину товарів поза митним контролем;

3) дотримуватися положень законодавства України щодо умов діяльності магазинів безмитної торгівлі;

4) вести облік товарів, що надходять до магазину безмитної торгівлі та реалізуються ним, і подавати митним органам, в зоні діяльності яких знаходиться магазин безмитної торгівлі, звіт про рух товарів у магазині за формою, встановленою спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Основна мета функціонування магазину безмитної торгівлі — це роздрібний продаж товарів за національну та іноземну (за наявності ліцензії Національного банку) валюту винятково фізичним особам, які від'їжджають за межі митної території України. У даних магазинах дозволяється здійснювати роздрібну торгівлю всіма видами продовольчих та непродовольчих товарів українського та іноземного походження за наявності відповідних дозволів (ліцензій), за винятком:

а) товарів, заборонених до ввезення, вивезення і транзиту через

територію України;

б) предметів, які не можуть знаходитися у власності громадян, громадських об'єднань, міжнародних організацій, юридичних осіб, інших держав на території України, і окремі види предметів, на які право власності громадянам надається в порядку, визначеному Верховною Радою України;

в) товарів за кодами ТН ЗЕД 27.01-2716 (кам'яне вугілля, нафта, газ, електроенергія).

До 1998 р. обмеження щодо роздрібної торгівлі в магазинах безмитної торгівлі поширювались на:

• товари та інші предмети, на які встановлено державну монополію, згідно зі статтею 20 Закону України «Про зовнішньоекономічну діяльність»;

• товари, масою понад 20 кг, та предмети, сума розмірів яких перевищує 2 метри;

• товари, ввезення (вивезення) яких та торгівля якими на території України підлягає контролю іншими державними органами (за відсутності дозволу цих органів).

У магазині безмитної торгівлі можуть зберігатися тільки товари, що заявлені та оформлені у даному митному режимі. Товари розміщуються в магазині (у торговельних залах та на складі) в присутності уповноважених осіб митного органу. Товари, а також супутні товарам роботи, в режимі магазину безмитної торгівлі реалізуються лише у спеціальних торговельних закладах (магазинах безмитної торгівлі). Розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митній території України.

Товари можуть знаходитися у магазині безмитної торгівлі протягом 6 місяців, крім товарів з обмеженим строком зберігання. Цей строк може бути обмежений Держмитслужбою для окремих видів товарів. Після закінчення вищезазначеного терміну товари мають бути передані до іншого митного режиму, а саме:

• заявлені до вільного обігу на території України;

• заявлені до вільного обіг}' за межами митної території України;

• для розміщення в режимі митний склад — з перевезенням на митні ліцензійні склади, які знаходяться в зоні діяльності однієї і тієї ж митниці;

• для знищення під митним контролем.

Митне оформлення таких товарів здійснюється згідно із заявленим режимом (митне оформлення у режимі вільного обігу українських товарів здійснюється без стягування мита, податків та митних зборів).

Суб'єкти, які поставили свої товари до магазину митної торгівлі, не звільняються від сплати до бюджету всіх видів податків та митних зборів, а також від сплати до бюджету податків, визначених для цих товарів. При цьому власники магазинів сплачують на депозитні рахунки митних установ, у зоні діяльності яких вони знаходяться, збір за виклик працівників митниці для здійснення митного оформлення товарів у розмірах, визначених чинним законодавством України.

Декларування товарів, що переміщуються через магазин безмитної торгівлі, здійснює власник, який несе відповідальність за сплату всіх митних і податкових платежів.

Робота магазинів безмитної торгівлі організовується таким чином, щоб надходження та продаж товарів здійснювались відповідно до вимог чинного законодавства, а порядок зберігання та продажу гарантував їх постійне перебування під митним контролем у режимі «Магазин безмитної торгівлі» та виключав можливість надходження (вилучення) товарів поза митним контролем.

Для оперативного керівництва діяльністю магазину безмитної торгівлі власник може призначити відповідальну особу - директора. При цьому, власник несе відповідальність за знання директором митного та податкового законодавства України, оскільки митний орган або Державна податкова інспекція мають право подати вимогу про усунення директора від справ при порушенні ним вимог чинного законодавства.

При надходженні до магазину безмитної торгівлі товари незалежно від їх вартості та попереднього митного режиму підлягають декларуванню шляхом заповнення вантажної митної декларації. Разом з вантажною митною декларацією до митних органів подаються зовнішньоекономічний контракт, накладні, специфікації, коносаменти, рахунки-фактури та ін.

Ввезення вітчизняних товарів в магазини безмитної торгівлі прирівнюються до експорту таких товарів з використанням нульової ставки податку на додану вартість для експортерів — резидентів на основі оформленої вивізної вантажної митної декларації.

Власник безмитного магазину завчасно інформує відповідну посадову особу митниці про запланований час надходження товарів. У випадках, коли між переліком товарів у супровідних документах і кількістю товарів, що фактично надійшли на склад магазину, виявлено розбіжність, керівник безмитного магазину повинен:

• повідомити про це власника безмитного магазину і відповідну

особу митниці;

• разом з відповідною особою митниці провести опис товарів, яких не вистачає або кількість яких перевищує зазначену в супровідних документах;

• скласти відповідний акт;

• виконати інші дії, передбачені митним законодавством. Відповідальність за те, щоб кількість отриманого товару повністю відповідала зазначеній у супровідних документах, несе власник магазину.

Місцем проведення митного оформлення товарів, що розміщуються в режимі «Магазин безмитної торгівлі*, є склад магазину. На складі дозволяється здійснювати розпакування, пакування, перепакування і подібні операції, а також операції, пов'язані з забезпеченням зберігання товарів та їх передпродажної підготовки. Товари мають зберігатися на складі таким чином, щоб службова особа митниці могла здійснювати перевірку їх запасів.

Роздрібний продаж товарів у магазині безмитної торгівлі здійснюється за готівку, за чеками або за кредитними картками, дозволяється продаж товарів як за національну, так і іноземну валюту, віднесену Національним банком до категорії «вільноконвертована валюта». Забороняється оптовий та дрібнооптовий продаж товарів як у магазині, так і в допоміжних приміщеннях, а також використання торговельних залів та допоміжних приміщень для реалізації або зберігання товарів, не оформлених у даному митному режимі.

У магазинах безмитної торгівлі не дозволяється продаж товарів за зразками, за попередніми замовленнями, з розстрочкою, а також надання додаткових послуг (крім передпродажної підготовки).

Товари, що реалізуються в даних магазинах, мають мати спеціальне маркування, погоджене з митним органом, і бути попередньо упакованими для роздрібного продажу; алкогольні напої та тютюнові вироби українського походження мають бути обклеєні марками акцизного збору встановленого зразка.

Факт продажу товару підтверджується касовим чеком з послідовною нумерацією (в двох примірниках), в яких мають бути зазначені: номер рейсу, ідентифікаційний код товару і його вартість. Оригінал чека видається пасажирові, який здійснює покупку, а копія зберігається в магазині не менше трьох років. Заміна та обмін товарів, закуплених фізичною особою в безмитному магазині, здійснюється відповідно до законодавства України. Якщо товар не вивозиться за митну територію України, то він обкладається митом та податками згідно з чинним законодавством (за винятком українських товарів). Власник безмитного магазину зобов'язаний проводити декларування проданих товарів шляхом оформлення вантажної митної декларації.

Відповідальність за правильність та своєчасність перерахування та сплату належних сум усіх митних платежів, за вилучення поза митним контролем товарів, які знаходяться у режимі «Магазин безмитної торгівлі», несе власник магазину.

При втраті товарів, що розміщені у даному режимі, якщо тільки товари не виявилися знищеними або такими, що безповоротно втрачені внаслідок дій непереборної сили чи природного зношування, власник магазину повинен внести обов'язкові платежі на товари, яких не вистачає, за повною ставкою.

У разі набрання чинності рішенням про ліквідацію магазину безмитної торгівлі розміщення нових партій товарів, а також реалізація товарів у магазині не дозволяються. Товари, що знаходяться в магазині безмитної торгівлі, підлягають негайному переміщенню на склад магазину та декларуванню власником магазину до іншого митного режиму.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.