Гребельник О.П. Основи митної справи (2003)

Характеристика спеціальних митних режимів

Як було зазначено вище, до спеціальних митних режимів відносяться: транзит, спеціальна митна зона та вільний склад. Відповідно до законодавства України на її території діють тільки митні режими «транзит» та «спеціальна митна зона».

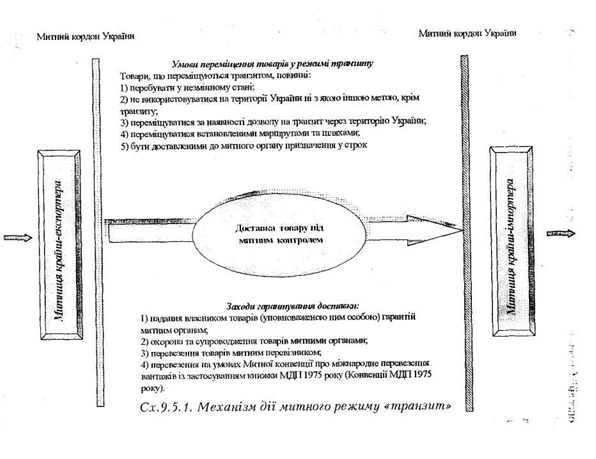

У випадку транзиту товари не купуються і не реалізовуються суб'єктами зовнішньоекономічної діяльності України, а переміщуються через територію України з метою доставки з однієї іноземної країни до іншої. Механізм переміщення товарів у митному режимі «транзит» подано у сx. 9.5.1.

Транзитні перевезення здійснюються як прохідний та внутрішній митний транзит. Під прохідним митним транзитом розуміють переміщення товарів і транспортних засобів під митним контролем від одного пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — до іншого — пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України.

Внутрішнім митним транзитом вважається переміщення товарів і транспортних засобів під митним контролем:

• від пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — до митного органу, розташованого на митній території України;

• від митного органу, розташованого на митній території України, до пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України;

• від одного митного органу, розташованого на митній території України, до іншого митного органу, розташованого на митній території України.

Товари і транспортні засоби, що переміщуються транзитом мають: залишатись у незмінному стані, крім природних втрат; вони не можуть використовуватись з іншою метою, крім транзиту; у випадках, визначених законодавством України, переміщуватися за наявності дозволу на транзит через митну територію країни, який видається відповідними уповноваженими органами; бути доставленими до митного органу призначення у строк, визначений митним органом відправлення.

Під час митного транзиту товарів на митній території України з дозволу та під контролем митного органу можуть здійснюватись окремі

операції (перевантаження, вивантаження, навантаження, перепакування) з такими товарами без зміни їхніх властивостей та товарного вигляду.

До товарів, що перебувають під митним контролем і переміщуються транзитом, може застосовуватися один із перелічених заходів гарантування доставки цих товарів до митного органу призначення:

1) надання власником товарів (уповноваженою ним особою) гарантій митним органам;

2) охорона та супроводження товарів митними органами;

3) перевезення товарів митним перевізником;

4) перевезення на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП 1975 року (Конвенції МДП 1975 року).

Рішення про застосування заходів гарантування доставки товарів до митних органів призначення приймається у кожному конкретному випадку митними органами, розташованими у місцях, де розпочинається транзит таких товарів, за наявності підстав для застосування зазначених заходів. При цьому заходи гарантування доставки застосовуються в обов'язковому порядку до підакцизних товарів.

Вид заходу гарантування доставки товарів, що перебувають під митним контролем, до митного органу призначення обирається власником товарів чи уповноваженою ним особою, якщо інше не передбачено законодавством України.

Заходи гарантування доставки товарів, що перебувають під митним контролем і перевозяться між митними органами, застосовуються за рахунок власника цих товарів або уповноваженої ним особи. Витрати на їх застосування митними та іншими органами державної влади України не відшкодовуються.

Якщо митний орган має підстави для підозрівання перевізника у тому, що він не гарантує цих вимог, то митний орган допускає вантаж до транзиту тільки після перевірки транспортного засобу за умови перевезення з митним супроводженням або виконання перевезення митним перевізником.

Витрати на переоснащення транспортного засобу та інші несе перевізник (власник), і держава їх не відшкодовує. Якщо умови транзиту порушено, перевізник повинен сплатити штраф у розмірі таких митних платежів, за яких би товар був випущений у вільний оборот. Митні платежі та збори не сплачуються, якщо при транзиті товар знищено внаслідок аварії чи дії непереборної сили.

Охорона і супроводження товарів митними органами здійснюються як при внутрішньому, так і при прохідному митному транзиті, форми та методи охорони і супроводження товарів до митного органу призначення, а також умови і порядок їх застосування визначаються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. За охорону і супроводження товарів митними органами стягується відповідна плата в розмірі, що не перевищує фактичних затрат митних органів.

Статті 154,159 Митного кодексу України чітко регламентують права та обов'язки перевізника, у тому числі й після аварії. Якщо транспортний засіб при здійсненні транзитного перевезення внаслідок аварії або дії непереборної сили не зміг прибути до митного органу призначення, допускається вивантаження товарів в іншому місці. При цьому перевізник зобов'язаний:

- вжити всіх необхідних заходів для забезпечення збереження товарів та недопущення будь-якого їх використання;

- терміново повідомити найближчий митний орган про обставини події, місцезнаходження товарів та транспортних засобів;

- забезпечити перевезення товарів до найближчого митного органу або доставку посадових осіб митного органу до місцезнаходження зазначених товарів.

Митні органи не відшкодовують перевізнику витрати, понесені у зв'язку із вжиттям даних заходів.

Таким чином, митний транзит товарів транспортних засобів через територію України може здійснюватись за маршрутами, які визначаються перевізником на власний розсуд, виходячи з міркувань економічної доцільності. Але в окремих випадках можуть встановлюватись обмеження щодо використання певних шляхів та напрямків транзиту на територію України, визначатися шляхи чи напрямки руху для певних видів транспорту чи товарів, що переміщуються транзитом через територію України, пункти пропуску для ввезення та вивезення окремих видів товарів.

Строк доставки товарів до митного органу призначення повинен визначатися митним органом відправлення відповідно до нормативного законодавства та нормативів на перевезення вантажів, виходячи з виду транспорту, маршруту, відстані до кінцевого пункту та інших умов перевезення. До цього строку не включається час зберігання товарів на складах у разі перевантаження з одного виду транспорту

на інший, а також час, необхідний для здійснення інших операцій з товарами, дозволених митними органами.

Досвід використання даного митного режиму в Україні засвідчує, що при не відпрацюванні всієї сукупності митно-тарифних відносин при транзиті товарів через митну територію України даний митний режим стає одним із найбільш поширених для здійснення контрабандних операцій. Отже, система митного контролю за здійсненням таких операцій потребує удосконалення.

Насамперед, вона має містити весь комплекс регулятивних заходів як економічного, так і адміністративного характеру, головною метою якого має бути система гарантування доставки вантажів, задекларованих при митному оформленні, до кінцевого місця призначення.

Економічним регулятором може бути використання системи надання власником товарів і транспортних засобів або уповноваженою ним особою фінансових гарантій митним органам. Види цієї гарантії можуть мати самі різнобічні форми: грошова застава, гарантійний лист уповноваженого банку, страхування фінансової відповідальності перевізника, гарантія незалежного фінансового посередника.

Система адміністративного регулювання товаропотоків через митну територію України повинна базуватися на перевезенні транзитних товарів митним перевізником чи жорсткому визначенні маршрутів руху з охороною та супроводженням товарів і транспортних засобів митними органами. Застосування даних заходів не тільки дасть змогу побудувати ефективну систему митного контролю за транзитними вантажами, але й використовувати додаткові джерела надходження коштів у сфері митно-тарифних відносин.

В окремих випадках критерієм використання того чи іншого митного режиму є певна територія, на якій визначено застосування особливого митного клімату. Прикладом такої території може бути функціонування спеціальних економічних зон у світовому економічному просторі.

Спеціальні економічні зони, з досвіду їх впровадження, розглядаються як невеликі територіальні анклави з особливо сприятливим режимом щодо залучення іноземного капіталу, які незначно пов'язані з національним ринком і переважно зорієнтовані на розвиток експорту. В матеріалах Конференції ООН з торгівлі і розвитку 1975 року дається наступна дефініція вільної зони: «Це анклав в національній митній території, як правило, розміщений поблизу від міжнародного

морського порту чи аеропорту, в який без митних формальностей поступає обладнання чи інші товари іноземного надходження. Дана імпортована продукція переробляється в зоні, а потім експортується поза нею без втручання митної влади країни зони».

До основних типів економічних зон належать експортно-виробничі (приклад країн, що розвиваються), зони зовнішньої торгівлі, зони підприємництва - (приклад розвинутих країн), науково-технологічні парки і технополіси.

Останнім часом для усіх означених вище типів спеціальних економічних зон притаманні загальні риси, які дещо змінюють сутність концепції їх створення. Це насамперед:

• спонтанне розповсюдження зональних привілеїв і пільг на території, що розташовані поруч;

• поступова переорієнтація певної кількості зон на внутрішній ринок, що суперечить сутності їхньої концепції (продукція СЕ 3 «Манаус» у Бразилії майже повністю споживається на внутрішньому ринку),

• зони починають поширюватись на досить значні території, навіть окремі країни визначаються як СЕЗ;

• трансформація виробничих зон на зони з сервісною орієнтацією, що підкреслює зростаючу роль сектора послуг в економіці країн (СЕЗ «Монтего-Бей», Ямайка).

До експортно-виробничих зон належать територіальні угруповання, де зарубіжні фірми виробляють продукцію на експорт, отримують прибуток за рахунок спеціальних стимулів та привілеїв. Вперше зона такого типу з'явилась у 1959 р. в аеропорту Шенон (Ірландія). У наступні роки цей тип СЕЗ дістав найбільшого поширення в країнах, що розвиваються, особливо в Азії. Ці країни нещодавно пройшли етап індустріалізації, їхні зусилля спрямовані на інтеграцію до світової економіки, тому експортно-виробничі зони найбільшою мірою відповідають цілям їхньої економічної політики.

Зони зовнішньої торгівлі, — це частина території держави, де товари іноземного походження можуть зберігатися, купуватися та продаватися без сплати мита і митних зборів або з її відстроченням. Створюються ці зони з метою активізації зовнішньої торгівлі (імпорт, експорт, транзит) за рахунок надання митних пільг, послуг щодо зберігання і перевезення вантажів, надання в оренду складів, приміщень для виставочної діяльності, а також послуг щодо виготовлення, сортування, пакетування товарів тощо.

Дана форма вільних економічних зон еволюціонована з територій «вільних гаваней», «порто-франко».

Під «вільною гаванню» розуміють територію порту разом з водним басейном, набережною і певними прилеглими ділянками землі з розташованою на них виробничою інфраструктурою. Територія вільної гавані не входить до митної території даної країни, тому в межах такої гавані допускається вільне ввезення і вивезення іноземних товарів без сплати митних платежів. При цьому дозволяється складування і зберігання таких товарів на митних складах без обмежування, а також дозволено обробку, переупаковку та інші операції з даними товарами. Водночас, при вивезенні товарів із вільної гавані на митну територію даної країни або на будь-яку іншу митну територію, на них нараховуються і сплачуються мито та інші митні платежі на загальних підставах. Аналогічний режим поширюється і на зони порто-франко (тобто порт, місто, область). Вони також виділяються із загальної митної території, і в їх межах дозволяється вільне безмитне ввезення і вивезення іноземних товарів. На відміну від вільної гавані, для районів порто-франко дозволяється тільки вільне безмитне ввезення або вивезення іноземних товарів державою будь-якого регіону світу (як внутрішньоконтинентального, так і прибережного). Правовий стан і кордони району порто-франко визначаються законодавчим актом країни, влада якої розповсюджена на даний район, або міжнародною угодою. Прикладом даного правового режиму можна вважати функціонування території порто-франко «Одеса» на початку XIX століття. На сьогоднішній день існують тільки пропозиції щодо відновлення даного режиму на території Одеси.

Оскільки створення зовнішньоторговельних зон пов'язане з незначними капітальними витратами, засновниками таких зон, як правило, є місцеві органи влади або консорціуми зацікавлених господарських товариств. Прибуток від їх діяльності спрямовується до місцевого бюджету. Наприклад, у США зараз діють близько 200 зовнішньоторговельних зон. Вони поділяються на зони загального призначення та субзони (або спеціальні).

Зони загального призначення перебувають поза юрисдикцією митної служби країни. Місця їх розташування тяжіють до транспортних центрів та вузлів, портів, аеропортів. Крім складування, сортування, упаковки та перевалки вантажів, що є основою діяльності таких зон, у них допускається здійснення операцій з незначної доробки товарів іноземного походження з метою передпродажної підготовки та подальшого експорту.

Товари, які експортуються із зони до інших держав, не обкладаються митом, внутрішніми податками і, крім того, вони не входять до переліку товарів, що підлягають під нетарифні методи обмеження. Від обкладення митом звільняється імпорт продукції, віднесеної до таких галузей промисловості, як будівництво суден, виробництво промислового та конторського обладнання, нафтопродуктів, автомобілів тощо.

Спеціалізовані зони (субзони) дозволяється створювати в основному великим компаніям, якщо діяльність останніх виходить за межі зони загального призначення. Це приватні зони, які мають на меті розвиток економічного потенціалу та налагодження імпортозамінних виробництв.

Зони вільної торгівлі можуть створюватись не тільки на території однієї країни, але й на митних територіях декількох країн. Так відповідно до ст. XXIV ГАТТ зона вільної торгівлі — це група двох або декількох митних територій, в яких відмінено мито та інші обмеження при регулюванні торгівлі практично на всіх складових територіях зони стосовно до товарів із цих територій.

Якщо товар, що імпортується на територію зони вільної торгівлі за преференційною ставкою мита, реекспортується на територію іншої держави, остання повинна справити мито, що дорівнює різниці між сплаченим митом і митом, яке було б сплачено, якби товар був ввезений безпосередньо з її території. Таким чином, правовий режим митного оподаткування поширюється тільки на рух товарів. Так, наприклад, у рамках Європейської асоціації вільної торгівлі створена зона вільної торгівлі промисловими товарами (ст. 2), при тому, що режим зони вільної торгівлі не поширюється навіть на сільгосппродукцію.

У ряді зон вільної торгівлі у складі митної території можуть створюватись митні округи, які мають міжнародне значення. Прикладом, даного виду зон можуть бути безмитні зони.

Безмитні зони, як правило, створюються для зручності транзитного руху, що надається державам, які не мають виходів до моря (ст.ст.127, 128 Конвенції ООН за морським правом 1.982 р.) тобто транзитний рух складає основу їх створення.

Так, у травні 1987 р. ЕАВТ і ЕЄС підписано дві конвенції - про спрощення формальностей у торгівлі товарами і про єдину процедуру транзиту (набрали чинності в силу з 1 січня 1988 p.). Конвенція про єдину процедуру транзиту передбачала введення єдиного адміністративного документа, дія якого поширюється на митну територію 18 західноєвропейських держав-членів ЕАВТ і ЕЄС.

До другої групи вільних економічних зон відносять комплексні виробничі зони (торговельно-виробничі зони), під якими розуміють частину території країни, де запроваджується спеціальний (пільговий, податковий, валютно-фінансовий, митний) режими економічної діяльності з метою стимулювання підприємництва, залучення інвестицій до пріоритетних галузей економіки, розширення зовнішньоекономічних зв'язків, запозичення нових технологій, забезпечення зайнятості населення. Якщо перша група вільних економічних зон практично вирішує проблеми обслуговування зовнішньої торгівлі, то даний вид зон зорієнтований на процес виробництва. Тому комплексні виробничі зони функціонують або у формі експортних виробничих зон, де розвивається, насамперед, експортне виробництво, орієнтоване на переробку власної сировини та переважно складальні операції, або у формі імпортоорієнтованих зон, головна функція яких — розвиток імпортозамінних виробництв.

За останні десятиліття даний вид зон став важливим фактором піднесення відсталої економіки до рівня індустріальних держав, оскільки використовували механізм переходу від імпортозаміщення до стимулювання власного експортного виробництва. їхньою особливістю є впровадження програм прямого іноземного інвестування до промисловості і сфери послуг. Складовою частиною цих програм є державна політика заохочення експортного виробництва на принципах валютної самоокупності.

Поняття вільної зони експортного виробництва стосується спеціального промислового району, що адміністративно знаходиться за межами митних кордонів країни і орієнтований на експортне виробництво. Варіантом зон можуть 6ути й окремі іноземні підприємства на території іншої держави, які користуються пільговим режимом оподаткування, обслуговуючи переважно зовнішній ринок. Наприклад, у прикордонних районах Мексики працюють промислові фірми США, що поставляють продукцію на американський ринок, використовуючи місцеву робочу силу. При цьому дешева робоча сила використовується як чинник конкурентоспроможності товарів, а економія отримується не стільки за рахунок низької кваліфікації, скільки за рахунок обмеження соціального захисту працюючих, скасування гарантованого мінімуму заробітної плати і максимальної тривалості робочого дня, несплати податків на соціальне страхування тощо.

До зон вільного іноземного інвестування належать: зони підприємництва, банківсько-страхові (офшорні) зони, туристично-рекреаційні зони. Як правило, у функціонуванні таких зон пільгове митне регулювання незначне, тому що головну роль відіграють фінансові і валютні важелі.

Зонами підприємництва переважного розвитку сфери послуг можна вважати ті, в регіональній структурі яких переважають підприємства сфери послуг. Такими компаніями можуть бути фірми з проведення лізингових та франчайзингових операцій; найрізноманітніші соціальні служби.

Таким чином, визначальним критерієм класифікації зон підприємництва на зони розвитку виробництва, торгівлі та надання послуг можна вважати переважність певного виду діяльності над іншими.

На основі дослідження сутності зон підприємництва та їхніх видів можна зробити такі висновки:

1. Зони підприємництва є ефективним засобом відродження проблемних територій та депресивних виробництв.

2. Зони підприємництва створюються з метою активізації підприємницької діяльності та стабілізації соціально-економічного розвитку.

3. Зони підприємництва можна розглядати як особливий елемент проведення, реалізації міської та регіональної політики зайнятості.

4. Зони підприємництва стають дійовим механізмом залучення приватного капіталу до депресивних районів та виробництва.

5. Зони даного типу стають генератором розвитку малого та середнього бізнесу, механізмом подолання зростання бюджетного дефіциту.

Науково-технологічні парки. За останні десять — п'ятнадцять років серед різних типів соціальний економічних зон (СЕЗ) виділились науково-технологічні парки. Процес їх значного поширення відрізняється високим ступенем синхронності існування в різних країнах за наявності помітних національних рис. Центром таких угруповань є університет або великий науково-дослідний інститут з певною інфраструктурою, що забезпечує процес прискореної передачі нових технологій до виробництва.

Банківсько-страхові (офшорні) зони — це зони, в яких запроваджується особливо сприятливий режим здійснення банківських та страхових операцій в іноземній валюті для обслуговування нерезидентів. Тут відсутні обмеження розміру і характеру інвестування, обов'язкового рівня ліквідності, для діючих банків встановлюється повне або часткове звільнення від податків на прибуток дивідендів іноземних інвесторів. Обмеження стосуються контрактів з резидентами базової країни. Зараз близько третини обсягу фінансових операцій вільних економічних зон світу сконцентровано в офшорних центрах. За деякими оцінками, капітал, що обертається в даній сфері бізнесу, досягає 500 млрд. дол. США, за участю 2 млн. вкладників

До туристично-рекреаційних зон відносять СЕЗ, які створюються в регіонах, що мають багатий природний рекреаційний та історико-культурний потенціал, з метою ефективного його використання і забезпечення, а також підприємницької діяльності (в тому числі із залученням іноземного капіталу), у сфері рекреаційно-туристичного бізнесу.

Таким чином, спеціальна економічна зона будь-якого типу має розглядатись як система, що відкрита для зовнішнього економічного середовища і пов'язана з ним багатьма каналами. При цьому первинний режим передбачуваних преференцій, необхідних для досягнення кінцевого ефекту створення зони, мусить бути достатньо сталим та індиферентним до впливу зовнішнього середовища.

Світовий досвід свідчить, що спеціальні економічні зони виявляються більш ефективними при їх острівному розміщенні (Шрі-Ланка, Маврикій, Хайнань і под.) географічна ізольованість таких зон існує як ефективний захист, особливо на початковій стадії розвитку, а отже, підвищує шанс «вижити». Однак, розглядаючи ефективність СЕЗ, слід пам'ятати про негативні наслідки їх створення. СЕЗ при певних обставинах можуть призвести до дезінтеграції економічного режиму країни, невиправданого відпливу ресурсів із інших регіонів, стимулювати тіньовий бізнес, посилити тиск з боку регіонів на уряд щодо відкриття нових «власних» зон для отримання недоцільно високих пільг.

Дослідники цього питання дійшли висновку, що доцільно створювати СЕЗ у країнах з перехідною економікою. Насамперед, для цих країн важливим є рішення загальноекономічних і соціальних внутрішніх проблем, на що слід спрямувати діяльність створюваних СЕЗ. Зберігаючи експортну орієнтацію, СЕЗ у країнах з перехідною економікою мають:

• працювати на внутрішній ринок, сприяти його насиченню новітніми технологіями і високоякісними товарами;

• бути центрами розповсюдження світового управлінського досвіду, полігоном випробування нових форм і методів господарювання;

• функціонувати як невід'ємна складова загального господарського механізму країни, передбачати сприятливий режим не тільки для іноземних інвесторів, а й для національних підприємств.

СЕЗ у даному випадку можуть мати комплексний (багатогалузевий) або спеціалізований напрямок. До першого типу можна віднести проект зони Находка (Росія), де комбінуються функції переробки матеріалів, руд, риби та морепродуктів, а також зовнішніх транспортних перевезень. Виходячи з цього, проект зони передбачає розвиток виробництва електротоварів побутового призначення, поліграфічного обладнання, а також — розвиток туризму.

Спеціалізовані зони створюються як митні зони (складування і обробка вантажів для зовнішньої торгівлі), технополіси, транзитні зони і под.

Відкриття СЕЗ потребує вирішення проблем у трьох головних напрямках:

• зв'язки із зовнішнім ринком і можливості виходу на нього;

• внутрішні зв'язки з національною економікою;

• внутрішнє регулювання діяльності зон.

Що стосується першої групи питань, територія зон залишається за межами митних кордонів країни-господарки, експортно-імпортні операції не підпадають під митні та нетарифні обмеження, під митний контроль підпадають лише ті товари, експорт та імпорт яких заборонено, спрощується візовий режим.

Значну увагу слід приділити другій групі питань — взаємодії СЕЗ з народногосподарчим комплексом країни. При цьому зони повинні функціонувати як незалежні самофінансовані утворення з автономним управлінням. При взаємодії з державним бюджетом розмір податків, валютних обмежень встановлюється для всіх СЕЗ на довгостроковий термін. Важелем регулювання відносин між СЕЗ і внутрішнім ринком може бути держзамовлення. Зона має власний платіжний баланс. Результати діяльності зони враховуються в планах соціально-економічного розвитку регіонів. Можливим є надання взаємних преференцій при укладанні економічних угод між СЕЗ і регіоном, представники регіонів входять до складу керівних органів зон.

Преференційний режим для діяльності національних та іноземних підприємств в СЕЗ має бути основним сегментом господарського механізму зон. До економічних преференцій належать:

• звільнення національних та іноземних підприємств від сплати мита і митних зборів при здійсненні експортно-імпортних операцій;

• зниження ставок мита при імпорті товарів, призначених для внутрішнього ринку країни;

• зменшення ставок податків і орендних платежів;

• забезпечення підприємств зони фінансовими і матеріальними ресурсами в межах державного замовлення;

• можливість гарантованого забезпечення трудовими ресурсами за спрощеною (контрактною) схемою найму і звільнення;

• наявність необхідної інфраструктури;

• самостійне визначення термінів амортизації основних виробничих фондів;

• різноманітність форм власності і управління;

• застосування договірних цін при реалізації продукції всередині зони і за її межами;

• участь у керівництві зоною.

До спеціальних пільг, які надаються іноземним інвесторам, належать:

• звільнення оподаткування трансферту капіталу за кордон;

• спеціальний механізм захисту інвестицій (наприклад, конверсія частки прибутку в іноземну валюту за ринковим курсом у банках зони);

• спрощення візового і податкового режимів для іноземців на території СЕЗ;

• можливість виходу через зону на ринок країни-господарки;

• наявність держзамовлення;

• свобода вибору джерел фінансування.

Крім того, у межах СЕЗ доцільно було б створити ринки нерухомості, цінних паперів, які можуть розглядатися як гарантії або депозити при проведенні кредитних та інвестиційних операцій.

Спеціальні пільги для національних підприємств мають містити самостійний вибір (у межах самоокупності і фінансування) організаційних форм і напрямків діяльності, право здійснення бартерних операцій тощо.

Валютою обігу в спеціальних економічних зонах має бути тільки національна валюта країни. Якщо має місце паралельне використання валют або впроваджується спеціальна валюта зони, це може призвести до відриву СЕЗ від національного ринку і зменшити купівельну спроможність національної валюти. Разом з тим набутий досвід свідчить, що вільноконвертована валюта в межах СЕЗ може використовуватись для розрахунків за оренду, реєстраційних платежів, податків на користь адміністрації зон. Таким чином, специфічні умови країн з перехідною економікою потребують розробки особливого механізму впровадження СЕЗ.

На території України законодавчо визначено існування наступних спеціальних (вільних) економічних зон: «Сиваш», «Донецьк», «Азов», «Закарпаття», «Яворів», «Славутич», «Курортополіс Трускавець». Слід зауважити, що цілі при створенні даних економічних зон були різні. Так, створення першої в Україні експериментальної спеціальної митної зони «Сиваш» було викликано потребою вироблення нових підходів до здійснення економічних реформ в Україні та впровадження нових форм підприємницької діяльності. Запровадження спеціального режиму інвестиційної діяльності в Донецькій області та у спеціальній зоні «Славутич» передбачає створення робочих місць і працевлаштування працівників, що вивільняються у зв'язку із закриттям нерентабельних шахт та Чорнобильської АЕС. Зону «Яворів» створено з метою забезпечення працевлаштування працівників Яворівського гірничо-хімічного підприємства «Сірка», вирішення екологічних проблем використання потенційних можливостей економіки регіону завдяки вигідному прикордонному розміщенню (автопорт «Краловець»).

Під кутом зору специфіки митного регулювання господарської діяльності підприємств доцільно класифікувати СЕЗ на такі, які мають статус спеціальних (вільних) митних зон і такі, які не мають такого статусу. До перших належать «Сиваш», «Донецьк», «Азов», «Закарпаття», «Краловець», «Технопарк» (останні дві митні зони входять до СЕЗ «Яворів»). До зон, які не мають статусу ВМЗ, входять «Славутич», «Курортополіс Трускавець» та комплексно-виробнича зона «Яворів», без структурної частини «Технопарк».

Під поняттям спеціальної митної зони розуміють частину території України, на якій встановлюється спеціальний правовий режим економічної діяльності та пільговий митний режим щодо оподаткування ввезених товарів, що створюється відповідно до законодавства України про спеціальні (вільні) економічні зони шляхом прийняття окремого закону для кожної спеціальної митної зони з визначенням її статусу,

території, строку, на який вона створюється, та особливостей застосування законодавства України на її території. Законом встановлюються вимоги щодо створення спеціальної митної зони, види товарів, дозволених до ввезення у таку зону, та характер операцій, що здійснюються з товарами у межах зони. У законі також визначаються вимоги щодо організації роботи спеціальної митної зони та обов'язки органів управління зони з виконання вимог митного законодавства під час здійснення митного контролю.

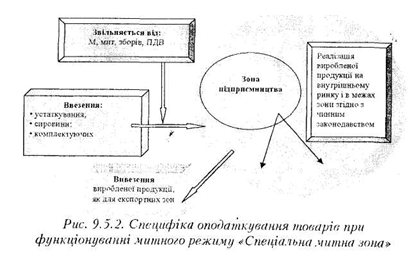

Спеціальна митна зона — це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій зазначених зон за межі митної території України, не застосовуються заходи тарифного і нетарифного регулювання, якщо інше не передбачено законодавством.

Таким чином спеціальними митними зонами є частини території України, на яких запроваджено митний режим спеціальної митної зони. Для цілей оподаткування товари, ввезені на території спеціальних митних зон, розглядаються як такі, що знаходяться за межами митної території України.

Митний орган, у зоні діяльності якого знаходиться спеціальна митна зона, з метою належної організації митного контролю може вимагати від органів управління цієї зони вжиття таких заходів: спорудження огорожі по периметру зони; встановлення обмежень щодо порядку доступу в зону у певні години роботи; застосування інших заходів, що не перешкоджають нормальному функціонуванню зони відповідно до закону про таку зону. Забороняється будь-яке будівництво в межах спеціальних митних зон без попереднього погодження з митним органом, у зоні діяльності якого знаходиться спеціальна митна зона.

З метою забезпечення належного митного контролю у спеціальних митних зонах митні органи мають право:

• здійснювати постійний контроль та нагляд за кордонами спеціальних митних зон, а також за доступом до них;

• вимагати від осіб, які переміщують товари через кордон спеціальної митної зони, ведення обліку руху таких товарів з метою їх контролю;

• проводити перевірку товарів, що переміщуються через кордон спеціальної митної зони, з метою забезпечення здійснення передбачених

цим Кодексом операцій та недопущення переміщення заборонених товарів;

• здійснювати перевірки товарів, що знаходяться у спеціальних митних зонах;

• здійснювати інші передбачені законом заходи, спрямовані на забезпечення надійності митного контролю.

Особи, які здійснюють операції з товарами у спеціальних митних зонах, ведуть облік товарів, що ввозяться, вивозяться, зберігаються, виробляються, переробляються, закуповуються та реалізуються, і подають митним органам звітність про такі операції у порядку, що встановлюється спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. Будь-які зміни, що відбуваються з товарами в межах спеціальних митних зон, мають відображатися в облікових документах.

Режим спеціальної митної зони застосовується до товарів, що розміщуються та використовуються у межах територій спеціальних (вільних) економічних зон, і законодавчі акти встановлюють вимоги щодо створення режиму вільної митної зони, визначають види товарів, дозволених до ввезення до такої зони, та характер операцій, що здійснюються з товарами у межах зон.

Як правило, у межах спеціальних митних зон допускається здійснення виробничих та інших комерційних операцій з товарами, інколи забороняються створення казино, ігровий бізнес, торгівля у роздріб. Такі заборони та обмеження стосовно спеціальних митних зон встановлюються законодавством України. При цьому Кабінет Міністрів України може обмежувати або забороняти ввезення окремих товарів у спеціальні митні зони. Тому конкретний перелік видів товарів та операцій, що з ними здійснюються, визначається у Законі про конкретну спеціальну економічну зону.

З метою забезпечення дотримання законодавства та з урахуванням характеру товарів можуть запроваджуватися окремі заборони та обмеження щодо здійснення операцій з товарами у спеціальній митній зоні. Наприклад, митні органи можуть заборонити окремим особам здійснення операцій з товарами у вільних митних зонах, якщо такі особи порушують відповідне законодавство, а також відмовити таким особам у доступі до вільних митних зон. Строк перебування товарів та інших предметів на території спеціальних митних зон не обмежується, крім випадків перебування товарів та інших предметів з обмеженим строком зберігання. При цьому дозволяється передача права власності на товари, що знаходяться у вільних митних зонах.

Механізм оподаткування товарів у спеціальних митних зонах має свої особливості. Якщо товари, що походять з інших країн, ввозяться до такої зони з-за меж митної території України для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито та податки, встановлені на імпорт не стягуються, і до них не застосовуються заходи нетарифного регулювання.

З товарів, що вивозяться з спеціальних митних зон на митну територію України і походять з інших країн, стягуються мито, податки та збори, що встановлені для митного режиму, «імпорт». Якщо такі товари походять з цих зон, то у разі ввезення на митну територію України мито та податки, встановлені на імпорт товарів, з них не стягуються. Тому у випадку ввозу товарів та інших предметів, що повністю або достатньо перероблені у вільній митній зоні, на митну територію України податок на додану вартість і акцизний збір стягуються як з товарів для внутрішнього споживання в Україні.

У разі вивозу товарів та інших предметів, що повністю вироблені або достатньо перероблені у спеціальних митних зонах, з території даних зон за межі митної території України вивізне мито і акцизний збір з цих товарів не стягуються.

Якщо вивозяться товари або інші предмети, попередньо ввезені з-за меж митної території України на територію спеціальної економічної зони, за межі даної зони, експортне мито, податок на додану вартість і акцизний збір не стягуються.

При ввезенні товарів на територію вільної митної зони з метою транзиту оподаткування здійснюється відповідно до законодавства України, тобто нараховуються тільки митні збори.

Повністю виробленими або достатньо переробленими у спеціальних митних зонах вважаються товари, які відповідають критеріям, викладеним у ст. 18. Закону України «Про Єдиний митний тариф». При цьому, до митної вартості товарів та інших предметів не включається вартість послуг на зберігання товарів, їх доопрацювання, сортування, пакування та ін., що здійснюються на території вільних митних зон. Вказані послуги не обкладаються податком на додану вартість. Разом з тим розглянутий механізм оподаткування не поширюється на товарообмінні (бартерні) операції.

Митний контроль за переміщенням товарів та інших предметів через кордони спеціальних економічних зон здійснюється з метою забезпечення державними органами, підприємствами, організаціями та іншими службовими особами, а також громадянами порядку переміщення товарів через митну територію України. Для попередження несанкціонованого і неконтрольованого проникнення на територію спеціальної митної зони або за її межі територія облаштовується по периметру зони.

Територія зон митного контролю для кожної спеціальної економічної зони, їх кордони і режим переміщення товарів, транспортних засобів, громадян встановлюються Державною митною службою України. Режим спеціальних митних зон вводиться після затвердження Державною митною службою України акта здачі-приймання в експлуатацію об'єктів митної інфраструктури.

Крім загальних засад митного регулювання господарської діяльності у спеціальних митних зонах можуть існувати і свої особливості відносно комплексної зони.

Як було зазначено вище, вперше в Україні даний вид територіальних формувань почав функціонувати з 1996 p., коли було створено Північнокримську експериментальну економічну зону «Сиваш». Серед пільг, які були надані суб'єктам підприємництва, що бажали працювати на даній територій, були й конкретні митні пільги. При ввезенні до економічної зони сировина, матеріали та обладнання (крім підакцизних товарів) для потреб власного виробництва підприємств ГІЕЕЗ «Сиваш» не оподатковувались митом та податком на додану вартість.

Підставою для звільнення сировини, матеріалів, устаткування та обладнання, крім підакцизних товарів, що ввозяться в Україну суб'єктами господарювання зони для потреб власного виробництва, від обкладання ввізним митом і податком на додану вартість, є письмове декларування їх на митниці, тобто здійснюється їх митне оформлення як таких, що ввозяться виключно для потреб власного виробництва з метою реалізації у межах цієї зони затвердженого в установленому порядку інвестиційного проекту. Цільове призначення вантажів, що ввозяться суб'єктами зони «Сиваш», має бути письмово підтверджене адміністрацією цієї зони.

Крім даної митної пільги, існує й інша. Режим ліцензування і квотування стосовно експорту товарів власного виробництва, перелік яких затверджений Кабінетом Міністрів України, не застосовується.

Оскільки зони «Донецьк» та «Азов» мають статус спеціальних режимів інвестиційної діяльності, то митний контроль за переміщенням товарів та інших предметів через дані зони здійснюється у порядку, передбаченому для вантажів, що перетинають митний кордон України. Особливості оподаткування товарів і предметів через дані зони наведено в табл. 9.5.1, при цьому слід зауважити, що імпорт товарів для власного виробництва, а також експорт товарів повністю вироблених, достатньо перероблених (оброблених) не підпадають під режим ліцензування чи квотування.

Додатковою пільгою в спеціальній економічній зоні «Закарпаття» є те, що при ввезенні звільняються від обкладання митом товари (крім підакцизних), що призначені для потреб власного виробництва, пов'язаного з реалізацією інвестиційного проекту. Кабінет Міністрів України має право на встановлення обмежень щодо ввезення чи вивезення окремих видів товарів.

Специфікою спеціальної економічної зони «Яворів» є те, що структурно зона складається з автопорту «Краловець» та комплексної виробничої зони, до якої входить технопарк. Технопарк та автопорт працюватимуть у режимі спеціальної митної зони. Тому обкладення

Таблиця 9.5.1.

Звільнення від сплати митних платежів у спеціальних митних зонах «Сиваш», «Донецьк», «Азов», «Закарпаття», «Яворів» (технопарк та автопорт)

митними платежами товарів (предметів), що переміщуються на територію технопарку та автопорту, провадиться, виходячи з особливостей їхнього статусу, а від сплати мита та податку на додану вартість звільнено операції щодо ввезення устаткування, обладнання, деталей та комплектуючих, які переміщуються на територію зони з метою реалізації інвестиційного проекту.

Податок на додану вартість і мито з товарів (крім підакцизних), що ввозяться для потреб власного виробництва до вільної економічної зони «Славутич» з метою реалізації інвестиційного проекту, також не стягуються.

Особливість митного регулювання в «Курортополісі Трускавець» полягає в специфіці мети створення даної зони, залучення інвестицій до лікувально-оздоровчої інфраструктури регіону. Тому митні пільги стосуються насамперед реалізації даної цілі. Не стягуються податок на додану вартість та мито при ввезенні на територію зони зареєстрованих в Україні лікарняних засобів, затверджених Кабінетом Міністрів України, а також не оподатковуються устаткування, обладнання, комплектуючі, програмне забезпечення об'єктів інтелектуальної власності для потреб власного виробництва, пов'язаного з реалізацією інвестиційного проекту.

У разі ліквідації спеціальної митної зони зацікавленим особам надається достатній час для розпорядження товарами, які перебувають на території даної зони. Товари можуть перебувати у спеціальних митних зонах протягом усього часу функціонування таких зон. Якщо до моменту остаточного вирішення усіх питань, пов'язаних з ліквідацією спеціальної митної зони, власник товарів, що перебувають у цій зоні, або уповноважена ним особа не розпорядиться зазначеними товарами, такі товари підлягають декларуванню до іншого митного режиму.

Таким чином, при створенні ефективного механізму регулювання економічних взаємовідносин у межах дії вільної економічної зони митно-тарифні регулятори стають одним із найбільш дійових інструментів впливу держави на економічні процеси.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.

У випадку транзиту товари не купуються і не реалізовуються суб'єктами зовнішньоекономічної діяльності України, а переміщуються через територію України з метою доставки з однієї іноземної країни до іншої. Механізм переміщення товарів у митному режимі «транзит» подано у сx. 9.5.1.

Транзитні перевезення здійснюються як прохідний та внутрішній митний транзит. Під прохідним митним транзитом розуміють переміщення товарів і транспортних засобів під митним контролем від одного пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — до іншого — пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України.

Внутрішнім митним транзитом вважається переміщення товарів і транспортних засобів під митним контролем:

• від пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — до митного органу, розташованого на митній території України;

• від митного органу, розташованого на митній території України, до пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України;

• від одного митного органу, розташованого на митній території України, до іншого митного органу, розташованого на митній території України.

Товари і транспортні засоби, що переміщуються транзитом мають: залишатись у незмінному стані, крім природних втрат; вони не можуть використовуватись з іншою метою, крім транзиту; у випадках, визначених законодавством України, переміщуватися за наявності дозволу на транзит через митну територію країни, який видається відповідними уповноваженими органами; бути доставленими до митного органу призначення у строк, визначений митним органом відправлення.

Під час митного транзиту товарів на митній території України з дозволу та під контролем митного органу можуть здійснюватись окремі

До товарів, що перебувають під митним контролем і переміщуються транзитом, може застосовуватися один із перелічених заходів гарантування доставки цих товарів до митного органу призначення:

1) надання власником товарів (уповноваженою ним особою) гарантій митним органам;

2) охорона та супроводження товарів митними органами;

3) перевезення товарів митним перевізником;

4) перевезення на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП 1975 року (Конвенції МДП 1975 року).

Рішення про застосування заходів гарантування доставки товарів до митних органів призначення приймається у кожному конкретному випадку митними органами, розташованими у місцях, де розпочинається транзит таких товарів, за наявності підстав для застосування зазначених заходів. При цьому заходи гарантування доставки застосовуються в обов'язковому порядку до підакцизних товарів.

Вид заходу гарантування доставки товарів, що перебувають під митним контролем, до митного органу призначення обирається власником товарів чи уповноваженою ним особою, якщо інше не передбачено законодавством України.

Заходи гарантування доставки товарів, що перебувають під митним контролем і перевозяться між митними органами, застосовуються за рахунок власника цих товарів або уповноваженої ним особи. Витрати на їх застосування митними та іншими органами державної влади України не відшкодовуються.

Якщо митний орган має підстави для підозрівання перевізника у тому, що він не гарантує цих вимог, то митний орган допускає вантаж до транзиту тільки після перевірки транспортного засобу за умови перевезення з митним супроводженням або виконання перевезення митним перевізником.

Витрати на переоснащення транспортного засобу та інші несе перевізник (власник), і держава їх не відшкодовує. Якщо умови транзиту порушено, перевізник повинен сплатити штраф у розмірі таких митних платежів, за яких би товар був випущений у вільний оборот. Митні платежі та збори не сплачуються, якщо при транзиті товар знищено внаслідок аварії чи дії непереборної сили.

Охорона і супроводження товарів митними органами здійснюються як при внутрішньому, так і при прохідному митному транзиті, форми та методи охорони і супроводження товарів до митного органу призначення, а також умови і порядок їх застосування визначаються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. За охорону і супроводження товарів митними органами стягується відповідна плата в розмірі, що не перевищує фактичних затрат митних органів.

Статті 154,159 Митного кодексу України чітко регламентують права та обов'язки перевізника, у тому числі й після аварії. Якщо транспортний засіб при здійсненні транзитного перевезення внаслідок аварії або дії непереборної сили не зміг прибути до митного органу призначення, допускається вивантаження товарів в іншому місці. При цьому перевізник зобов'язаний:

- вжити всіх необхідних заходів для забезпечення збереження товарів та недопущення будь-якого їх використання;

- терміново повідомити найближчий митний орган про обставини події, місцезнаходження товарів та транспортних засобів;

Митні органи не відшкодовують перевізнику витрати, понесені у зв'язку із вжиттям даних заходів.

Таким чином, митний транзит товарів транспортних засобів через територію України може здійснюватись за маршрутами, які визначаються перевізником на власний розсуд, виходячи з міркувань економічної доцільності. Але в окремих випадках можуть встановлюватись обмеження щодо використання певних шляхів та напрямків транзиту на територію України, визначатися шляхи чи напрямки руху для певних видів транспорту чи товарів, що переміщуються транзитом через територію України, пункти пропуску для ввезення та вивезення окремих видів товарів.

Строк доставки товарів до митного органу призначення повинен визначатися митним органом відправлення відповідно до нормативного законодавства та нормативів на перевезення вантажів, виходячи з виду транспорту, маршруту, відстані до кінцевого пункту та інших умов перевезення. До цього строку не включається час зберігання товарів на складах у разі перевантаження з одного виду транспорту

на інший, а також час, необхідний для здійснення інших операцій з товарами, дозволених митними органами.

Досвід використання даного митного режиму в Україні засвідчує, що при не відпрацюванні всієї сукупності митно-тарифних відносин при транзиті товарів через митну територію України даний митний режим стає одним із найбільш поширених для здійснення контрабандних операцій. Отже, система митного контролю за здійсненням таких операцій потребує удосконалення.

Насамперед, вона має містити весь комплекс регулятивних заходів як економічного, так і адміністративного характеру, головною метою якого має бути система гарантування доставки вантажів, задекларованих при митному оформленні, до кінцевого місця призначення.

Економічним регулятором може бути використання системи надання власником товарів і транспортних засобів або уповноваженою ним особою фінансових гарантій митним органам. Види цієї гарантії можуть мати самі різнобічні форми: грошова застава, гарантійний лист уповноваженого банку, страхування фінансової відповідальності перевізника, гарантія незалежного фінансового посередника.

Система адміністративного регулювання товаропотоків через митну територію України повинна базуватися на перевезенні транзитних товарів митним перевізником чи жорсткому визначенні маршрутів руху з охороною та супроводженням товарів і транспортних засобів митними органами. Застосування даних заходів не тільки дасть змогу побудувати ефективну систему митного контролю за транзитними вантажами, але й використовувати додаткові джерела надходження коштів у сфері митно-тарифних відносин.

В окремих випадках критерієм використання того чи іншого митного режиму є певна територія, на якій визначено застосування особливого митного клімату. Прикладом такої території може бути функціонування спеціальних економічних зон у світовому економічному просторі.

Спеціальні економічні зони, з досвіду їх впровадження, розглядаються як невеликі територіальні анклави з особливо сприятливим режимом щодо залучення іноземного капіталу, які незначно пов'язані з національним ринком і переважно зорієнтовані на розвиток експорту. В матеріалах Конференції ООН з торгівлі і розвитку 1975 року дається наступна дефініція вільної зони: «Це анклав в національній митній території, як правило, розміщений поблизу від міжнародного

морського порту чи аеропорту, в який без митних формальностей поступає обладнання чи інші товари іноземного надходження. Дана імпортована продукція переробляється в зоні, а потім експортується поза нею без втручання митної влади країни зони».

До основних типів економічних зон належать експортно-виробничі (приклад країн, що розвиваються), зони зовнішньої торгівлі, зони підприємництва - (приклад розвинутих країн), науково-технологічні парки і технополіси.

Останнім часом для усіх означених вище типів спеціальних економічних зон притаманні загальні риси, які дещо змінюють сутність концепції їх створення. Це насамперед:

• спонтанне розповсюдження зональних привілеїв і пільг на території, що розташовані поруч;

• поступова переорієнтація певної кількості зон на внутрішній ринок, що суперечить сутності їхньої концепції (продукція СЕ 3 «Манаус» у Бразилії майже повністю споживається на внутрішньому ринку),

• зони починають поширюватись на досить значні території, навіть окремі країни визначаються як СЕЗ;

• трансформація виробничих зон на зони з сервісною орієнтацією, що підкреслює зростаючу роль сектора послуг в економіці країн (СЕЗ «Монтего-Бей», Ямайка).

До експортно-виробничих зон належать територіальні угруповання, де зарубіжні фірми виробляють продукцію на експорт, отримують прибуток за рахунок спеціальних стимулів та привілеїв. Вперше зона такого типу з'явилась у 1959 р. в аеропорту Шенон (Ірландія). У наступні роки цей тип СЕЗ дістав найбільшого поширення в країнах, що розвиваються, особливо в Азії. Ці країни нещодавно пройшли етап індустріалізації, їхні зусилля спрямовані на інтеграцію до світової економіки, тому експортно-виробничі зони найбільшою мірою відповідають цілям їхньої економічної політики.

Зони зовнішньої торгівлі, — це частина території держави, де товари іноземного походження можуть зберігатися, купуватися та продаватися без сплати мита і митних зборів або з її відстроченням. Створюються ці зони з метою активізації зовнішньої торгівлі (імпорт, експорт, транзит) за рахунок надання митних пільг, послуг щодо зберігання і перевезення вантажів, надання в оренду складів, приміщень для виставочної діяльності, а також послуг щодо виготовлення, сортування, пакетування товарів тощо.

Під «вільною гаванню» розуміють територію порту разом з водним басейном, набережною і певними прилеглими ділянками землі з розташованою на них виробничою інфраструктурою. Територія вільної гавані не входить до митної території даної країни, тому в межах такої гавані допускається вільне ввезення і вивезення іноземних товарів без сплати митних платежів. При цьому дозволяється складування і зберігання таких товарів на митних складах без обмежування, а також дозволено обробку, переупаковку та інші операції з даними товарами. Водночас, при вивезенні товарів із вільної гавані на митну територію даної країни або на будь-яку іншу митну територію, на них нараховуються і сплачуються мито та інші митні платежі на загальних підставах. Аналогічний режим поширюється і на зони порто-франко (тобто порт, місто, область). Вони також виділяються із загальної митної території, і в їх межах дозволяється вільне безмитне ввезення і вивезення іноземних товарів. На відміну від вільної гавані, для районів порто-франко дозволяється тільки вільне безмитне ввезення або вивезення іноземних товарів державою будь-якого регіону світу (як внутрішньоконтинентального, так і прибережного). Правовий стан і кордони району порто-франко визначаються законодавчим актом країни, влада якої розповсюджена на даний район, або міжнародною угодою. Прикладом даного правового режиму можна вважати функціонування території порто-франко «Одеса» на початку XIX століття. На сьогоднішній день існують тільки пропозиції щодо відновлення даного режиму на території Одеси.

Оскільки створення зовнішньоторговельних зон пов'язане з незначними капітальними витратами, засновниками таких зон, як правило, є місцеві органи влади або консорціуми зацікавлених господарських товариств. Прибуток від їх діяльності спрямовується до місцевого бюджету. Наприклад, у США зараз діють близько 200 зовнішньоторговельних зон. Вони поділяються на зони загального призначення та субзони (або спеціальні).

Зони загального призначення перебувають поза юрисдикцією митної служби країни. Місця їх розташування тяжіють до транспортних центрів та вузлів, портів, аеропортів. Крім складування, сортування, упаковки та перевалки вантажів, що є основою діяльності таких зон, у них допускається здійснення операцій з незначної доробки товарів іноземного походження з метою передпродажної підготовки та подальшого експорту.

Товари, які експортуються із зони до інших держав, не обкладаються митом, внутрішніми податками і, крім того, вони не входять до переліку товарів, що підлягають під нетарифні методи обмеження. Від обкладення митом звільняється імпорт продукції, віднесеної до таких галузей промисловості, як будівництво суден, виробництво промислового та конторського обладнання, нафтопродуктів, автомобілів тощо.

Спеціалізовані зони (субзони) дозволяється створювати в основному великим компаніям, якщо діяльність останніх виходить за межі зони загального призначення. Це приватні зони, які мають на меті розвиток економічного потенціалу та налагодження імпортозамінних виробництв.

Зони вільної торгівлі можуть створюватись не тільки на території однієї країни, але й на митних територіях декількох країн. Так відповідно до ст. XXIV ГАТТ зона вільної торгівлі — це група двох або декількох митних територій, в яких відмінено мито та інші обмеження при регулюванні торгівлі практично на всіх складових територіях зони стосовно до товарів із цих територій.

Якщо товар, що імпортується на територію зони вільної торгівлі за преференційною ставкою мита, реекспортується на територію іншої держави, остання повинна справити мито, що дорівнює різниці між сплаченим митом і митом, яке було б сплачено, якби товар був ввезений безпосередньо з її території. Таким чином, правовий режим митного оподаткування поширюється тільки на рух товарів. Так, наприклад, у рамках Європейської асоціації вільної торгівлі створена зона вільної торгівлі промисловими товарами (ст. 2), при тому, що режим зони вільної торгівлі не поширюється навіть на сільгосппродукцію.

У ряді зон вільної торгівлі у складі митної території можуть створюватись митні округи, які мають міжнародне значення. Прикладом, даного виду зон можуть бути безмитні зони.

Безмитні зони, як правило, створюються для зручності транзитного руху, що надається державам, які не мають виходів до моря (ст.ст.127, 128 Конвенції ООН за морським правом 1.982 р.) тобто транзитний рух складає основу їх створення.

Так, у травні 1987 р. ЕАВТ і ЕЄС підписано дві конвенції - про спрощення формальностей у торгівлі товарами і про єдину процедуру транзиту (набрали чинності в силу з 1 січня 1988 p.). Конвенція про єдину процедуру транзиту передбачала введення єдиного адміністративного документа, дія якого поширюється на митну територію 18 західноєвропейських держав-членів ЕАВТ і ЕЄС.

До другої групи вільних економічних зон відносять комплексні виробничі зони (торговельно-виробничі зони), під якими розуміють частину території країни, де запроваджується спеціальний (пільговий, податковий, валютно-фінансовий, митний) режими економічної діяльності з метою стимулювання підприємництва, залучення інвестицій до пріоритетних галузей економіки, розширення зовнішньоекономічних зв'язків, запозичення нових технологій, забезпечення зайнятості населення. Якщо перша група вільних економічних зон практично вирішує проблеми обслуговування зовнішньої торгівлі, то даний вид зон зорієнтований на процес виробництва. Тому комплексні виробничі зони функціонують або у формі експортних виробничих зон, де розвивається, насамперед, експортне виробництво, орієнтоване на переробку власної сировини та переважно складальні операції, або у формі імпортоорієнтованих зон, головна функція яких — розвиток імпортозамінних виробництв.

За останні десятиліття даний вид зон став важливим фактором піднесення відсталої економіки до рівня індустріальних держав, оскільки використовували механізм переходу від імпортозаміщення до стимулювання власного експортного виробництва. їхньою особливістю є впровадження програм прямого іноземного інвестування до промисловості і сфери послуг. Складовою частиною цих програм є державна політика заохочення експортного виробництва на принципах валютної самоокупності.

Поняття вільної зони експортного виробництва стосується спеціального промислового району, що адміністративно знаходиться за межами митних кордонів країни і орієнтований на експортне виробництво. Варіантом зон можуть 6ути й окремі іноземні підприємства на території іншої держави, які користуються пільговим режимом оподаткування, обслуговуючи переважно зовнішній ринок. Наприклад, у прикордонних районах Мексики працюють промислові фірми США, що поставляють продукцію на американський ринок, використовуючи місцеву робочу силу. При цьому дешева робоча сила використовується як чинник конкурентоспроможності товарів, а економія отримується не стільки за рахунок низької кваліфікації, скільки за рахунок обмеження соціального захисту працюючих, скасування гарантованого мінімуму заробітної плати і максимальної тривалості робочого дня, несплати податків на соціальне страхування тощо.

До зон вільного іноземного інвестування належать: зони підприємництва, банківсько-страхові (офшорні) зони, туристично-рекреаційні зони. Як правило, у функціонуванні таких зон пільгове митне регулювання незначне, тому що головну роль відіграють фінансові і валютні важелі.

Зонами підприємництва переважного розвитку сфери послуг можна вважати ті, в регіональній структурі яких переважають підприємства сфери послуг. Такими компаніями можуть бути фірми з проведення лізингових та франчайзингових операцій; найрізноманітніші соціальні служби.

Таким чином, визначальним критерієм класифікації зон підприємництва на зони розвитку виробництва, торгівлі та надання послуг можна вважати переважність певного виду діяльності над іншими.

На основі дослідження сутності зон підприємництва та їхніх видів можна зробити такі висновки:

1. Зони підприємництва є ефективним засобом відродження проблемних територій та депресивних виробництв.

2. Зони підприємництва створюються з метою активізації підприємницької діяльності та стабілізації соціально-економічного розвитку.

3. Зони підприємництва можна розглядати як особливий елемент проведення, реалізації міської та регіональної політики зайнятості.

4. Зони підприємництва стають дійовим механізмом залучення приватного капіталу до депресивних районів та виробництва.

5. Зони даного типу стають генератором розвитку малого та середнього бізнесу, механізмом подолання зростання бюджетного дефіциту.

Науково-технологічні парки. За останні десять — п'ятнадцять років серед різних типів соціальний економічних зон (СЕЗ) виділились науково-технологічні парки. Процес їх значного поширення відрізняється високим ступенем синхронності існування в різних країнах за наявності помітних національних рис. Центром таких угруповань є університет або великий науково-дослідний інститут з певною інфраструктурою, що забезпечує процес прискореної передачі нових технологій до виробництва.

Банківсько-страхові (офшорні) зони — це зони, в яких запроваджується особливо сприятливий режим здійснення банківських та страхових операцій в іноземній валюті для обслуговування нерезидентів. Тут відсутні обмеження розміру і характеру інвестування, обов'язкового рівня ліквідності, для діючих банків встановлюється повне або часткове звільнення від податків на прибуток дивідендів іноземних інвесторів. Обмеження стосуються контрактів з резидентами базової країни. Зараз близько третини обсягу фінансових операцій вільних економічних зон світу сконцентровано в офшорних центрах. За деякими оцінками, капітал, що обертається в даній сфері бізнесу, досягає 500 млрд. дол. США, за участю 2 млн. вкладників

До туристично-рекреаційних зон відносять СЕЗ, які створюються в регіонах, що мають багатий природний рекреаційний та історико-культурний потенціал, з метою ефективного його використання і забезпечення, а також підприємницької діяльності (в тому числі із залученням іноземного капіталу), у сфері рекреаційно-туристичного бізнесу.

Таким чином, спеціальна економічна зона будь-якого типу має розглядатись як система, що відкрита для зовнішнього економічного середовища і пов'язана з ним багатьма каналами. При цьому первинний режим передбачуваних преференцій, необхідних для досягнення кінцевого ефекту створення зони, мусить бути достатньо сталим та індиферентним до впливу зовнішнього середовища.

Світовий досвід свідчить, що спеціальні економічні зони виявляються більш ефективними при їх острівному розміщенні (Шрі-Ланка, Маврикій, Хайнань і под.) географічна ізольованість таких зон існує як ефективний захист, особливо на початковій стадії розвитку, а отже, підвищує шанс «вижити». Однак, розглядаючи ефективність СЕЗ, слід пам'ятати про негативні наслідки їх створення. СЕЗ при певних обставинах можуть призвести до дезінтеграції економічного режиму країни, невиправданого відпливу ресурсів із інших регіонів, стимулювати тіньовий бізнес, посилити тиск з боку регіонів на уряд щодо відкриття нових «власних» зон для отримання недоцільно високих пільг.

Дослідники цього питання дійшли висновку, що доцільно створювати СЕЗ у країнах з перехідною економікою. Насамперед, для цих країн важливим є рішення загальноекономічних і соціальних внутрішніх проблем, на що слід спрямувати діяльність створюваних СЕЗ. Зберігаючи експортну орієнтацію, СЕЗ у країнах з перехідною економікою мають:

• працювати на внутрішній ринок, сприяти його насиченню новітніми технологіями і високоякісними товарами;

• бути центрами розповсюдження світового управлінського досвіду, полігоном випробування нових форм і методів господарювання;

• функціонувати як невід'ємна складова загального господарського механізму країни, передбачати сприятливий режим не тільки для іноземних інвесторів, а й для національних підприємств.

СЕЗ у даному випадку можуть мати комплексний (багатогалузевий) або спеціалізований напрямок. До першого типу можна віднести проект зони Находка (Росія), де комбінуються функції переробки матеріалів, руд, риби та морепродуктів, а також зовнішніх транспортних перевезень. Виходячи з цього, проект зони передбачає розвиток виробництва електротоварів побутового призначення, поліграфічного обладнання, а також — розвиток туризму.

Спеціалізовані зони створюються як митні зони (складування і обробка вантажів для зовнішньої торгівлі), технополіси, транзитні зони і под.

Відкриття СЕЗ потребує вирішення проблем у трьох головних напрямках:

• зв'язки із зовнішнім ринком і можливості виходу на нього;

• внутрішні зв'язки з національною економікою;

• внутрішнє регулювання діяльності зон.

Що стосується першої групи питань, територія зон залишається за межами митних кордонів країни-господарки, експортно-імпортні операції не підпадають під митні та нетарифні обмеження, під митний контроль підпадають лише ті товари, експорт та імпорт яких заборонено, спрощується візовий режим.

Значну увагу слід приділити другій групі питань — взаємодії СЕЗ з народногосподарчим комплексом країни. При цьому зони повинні функціонувати як незалежні самофінансовані утворення з автономним управлінням. При взаємодії з державним бюджетом розмір податків, валютних обмежень встановлюється для всіх СЕЗ на довгостроковий термін. Важелем регулювання відносин між СЕЗ і внутрішнім ринком може бути держзамовлення. Зона має власний платіжний баланс. Результати діяльності зони враховуються в планах соціально-економічного розвитку регіонів. Можливим є надання взаємних преференцій при укладанні економічних угод між СЕЗ і регіоном, представники регіонів входять до складу керівних органів зон.

Преференційний режим для діяльності національних та іноземних підприємств в СЕЗ має бути основним сегментом господарського механізму зон. До економічних преференцій належать:

• звільнення національних та іноземних підприємств від сплати мита і митних зборів при здійсненні експортно-імпортних операцій;

• зниження ставок мита при імпорті товарів, призначених для внутрішнього ринку країни;

• зменшення ставок податків і орендних платежів;

• забезпечення підприємств зони фінансовими і матеріальними ресурсами в межах державного замовлення;

• можливість гарантованого забезпечення трудовими ресурсами за спрощеною (контрактною) схемою найму і звільнення;

• наявність необхідної інфраструктури;

• самостійне визначення термінів амортизації основних виробничих фондів;

• різноманітність форм власності і управління;

• застосування договірних цін при реалізації продукції всередині зони і за її межами;

• участь у керівництві зоною.

До спеціальних пільг, які надаються іноземним інвесторам, належать:

• звільнення оподаткування трансферту капіталу за кордон;

• спеціальний механізм захисту інвестицій (наприклад, конверсія частки прибутку в іноземну валюту за ринковим курсом у банках зони);

• спрощення візового і податкового режимів для іноземців на території СЕЗ;

• можливість виходу через зону на ринок країни-господарки;

• наявність держзамовлення;

• свобода вибору джерел фінансування.

Крім того, у межах СЕЗ доцільно було б створити ринки нерухомості, цінних паперів, які можуть розглядатися як гарантії або депозити при проведенні кредитних та інвестиційних операцій.

Спеціальні пільги для національних підприємств мають містити самостійний вибір (у межах самоокупності і фінансування) організаційних форм і напрямків діяльності, право здійснення бартерних операцій тощо.

Валютою обігу в спеціальних економічних зонах має бути тільки національна валюта країни. Якщо має місце паралельне використання валют або впроваджується спеціальна валюта зони, це може призвести до відриву СЕЗ від національного ринку і зменшити купівельну спроможність національної валюти. Разом з тим набутий досвід свідчить, що вільноконвертована валюта в межах СЕЗ може використовуватись для розрахунків за оренду, реєстраційних платежів, податків на користь адміністрації зон. Таким чином, специфічні умови країн з перехідною економікою потребують розробки особливого механізму впровадження СЕЗ.

На території України законодавчо визначено існування наступних спеціальних (вільних) економічних зон: «Сиваш», «Донецьк», «Азов», «Закарпаття», «Яворів», «Славутич», «Курортополіс Трускавець». Слід зауважити, що цілі при створенні даних економічних зон були різні. Так, створення першої в Україні експериментальної спеціальної митної зони «Сиваш» було викликано потребою вироблення нових підходів до здійснення економічних реформ в Україні та впровадження нових форм підприємницької діяльності. Запровадження спеціального режиму інвестиційної діяльності в Донецькій області та у спеціальній зоні «Славутич» передбачає створення робочих місць і працевлаштування працівників, що вивільняються у зв'язку із закриттям нерентабельних шахт та Чорнобильської АЕС. Зону «Яворів» створено з метою забезпечення працевлаштування працівників Яворівського гірничо-хімічного підприємства «Сірка», вирішення екологічних проблем використання потенційних можливостей економіки регіону завдяки вигідному прикордонному розміщенню (автопорт «Краловець»).

Під кутом зору специфіки митного регулювання господарської діяльності підприємств доцільно класифікувати СЕЗ на такі, які мають статус спеціальних (вільних) митних зон і такі, які не мають такого статусу. До перших належать «Сиваш», «Донецьк», «Азов», «Закарпаття», «Краловець», «Технопарк» (останні дві митні зони входять до СЕЗ «Яворів»). До зон, які не мають статусу ВМЗ, входять «Славутич», «Курортополіс Трускавець» та комплексно-виробнича зона «Яворів», без структурної частини «Технопарк».

Під поняттям спеціальної митної зони розуміють частину території України, на якій встановлюється спеціальний правовий режим економічної діяльності та пільговий митний режим щодо оподаткування ввезених товарів, що створюється відповідно до законодавства України про спеціальні (вільні) економічні зони шляхом прийняття окремого закону для кожної спеціальної митної зони з визначенням її статусу,

території, строку, на який вона створюється, та особливостей застосування законодавства України на її території. Законом встановлюються вимоги щодо створення спеціальної митної зони, види товарів, дозволених до ввезення у таку зону, та характер операцій, що здійснюються з товарами у межах зони. У законі також визначаються вимоги щодо організації роботи спеціальної митної зони та обов'язки органів управління зони з виконання вимог митного законодавства під час здійснення митного контролю.

Спеціальна митна зона — це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій зазначених зон за межі митної території України, не застосовуються заходи тарифного і нетарифного регулювання, якщо інше не передбачено законодавством.

Таким чином спеціальними митними зонами є частини території України, на яких запроваджено митний режим спеціальної митної зони. Для цілей оподаткування товари, ввезені на території спеціальних митних зон, розглядаються як такі, що знаходяться за межами митної території України.

Митний орган, у зоні діяльності якого знаходиться спеціальна митна зона, з метою належної організації митного контролю може вимагати від органів управління цієї зони вжиття таких заходів: спорудження огорожі по периметру зони; встановлення обмежень щодо порядку доступу в зону у певні години роботи; застосування інших заходів, що не перешкоджають нормальному функціонуванню зони відповідно до закону про таку зону. Забороняється будь-яке будівництво в межах спеціальних митних зон без попереднього погодження з митним органом, у зоні діяльності якого знаходиться спеціальна митна зона.

З метою забезпечення належного митного контролю у спеціальних митних зонах митні органи мають право:

• здійснювати постійний контроль та нагляд за кордонами спеціальних митних зон, а також за доступом до них;

• вимагати від осіб, які переміщують товари через кордон спеціальної митної зони, ведення обліку руху таких товарів з метою їх контролю;

• проводити перевірку товарів, що переміщуються через кордон спеціальної митної зони, з метою забезпечення здійснення передбачених

цим Кодексом операцій та недопущення переміщення заборонених товарів;

• здійснювати перевірки товарів, що знаходяться у спеціальних митних зонах;

• здійснювати інші передбачені законом заходи, спрямовані на забезпечення надійності митного контролю.

Особи, які здійснюють операції з товарами у спеціальних митних зонах, ведуть облік товарів, що ввозяться, вивозяться, зберігаються, виробляються, переробляються, закуповуються та реалізуються, і подають митним органам звітність про такі операції у порядку, що встановлюється спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. Будь-які зміни, що відбуваються з товарами в межах спеціальних митних зон, мають відображатися в облікових документах.

Режим спеціальної митної зони застосовується до товарів, що розміщуються та використовуються у межах територій спеціальних (вільних) економічних зон, і законодавчі акти встановлюють вимоги щодо створення режиму вільної митної зони, визначають види товарів, дозволених до ввезення до такої зони, та характер операцій, що здійснюються з товарами у межах зон.

Як правило, у межах спеціальних митних зон допускається здійснення виробничих та інших комерційних операцій з товарами, інколи забороняються створення казино, ігровий бізнес, торгівля у роздріб. Такі заборони та обмеження стосовно спеціальних митних зон встановлюються законодавством України. При цьому Кабінет Міністрів України може обмежувати або забороняти ввезення окремих товарів у спеціальні митні зони. Тому конкретний перелік видів товарів та операцій, що з ними здійснюються, визначається у Законі про конкретну спеціальну економічну зону.

З метою забезпечення дотримання законодавства та з урахуванням характеру товарів можуть запроваджуватися окремі заборони та обмеження щодо здійснення операцій з товарами у спеціальній митній зоні. Наприклад, митні органи можуть заборонити окремим особам здійснення операцій з товарами у вільних митних зонах, якщо такі особи порушують відповідне законодавство, а також відмовити таким особам у доступі до вільних митних зон. Строк перебування товарів та інших предметів на території спеціальних митних зон не обмежується, крім випадків перебування товарів та інших предметів з обмеженим строком зберігання. При цьому дозволяється передача права власності на товари, що знаходяться у вільних митних зонах.

Механізм оподаткування товарів у спеціальних митних зонах має свої особливості. Якщо товари, що походять з інших країн, ввозяться до такої зони з-за меж митної території України для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито та податки, встановлені на імпорт не стягуються, і до них не застосовуються заходи нетарифного регулювання.

З товарів, що вивозяться з спеціальних митних зон на митну територію України і походять з інших країн, стягуються мито, податки та збори, що встановлені для митного режиму, «імпорт». Якщо такі товари походять з цих зон, то у разі ввезення на митну територію України мито та податки, встановлені на імпорт товарів, з них не стягуються. Тому у випадку ввозу товарів та інших предметів, що повністю або достатньо перероблені у вільній митній зоні, на митну територію України податок на додану вартість і акцизний збір стягуються як з товарів для внутрішнього споживання в Україні.

У разі вивозу товарів та інших предметів, що повністю вироблені або достатньо перероблені у спеціальних митних зонах, з території даних зон за межі митної території України вивізне мито і акцизний збір з цих товарів не стягуються.

Якщо вивозяться товари або інші предмети, попередньо ввезені з-за меж митної території України на територію спеціальної економічної зони, за межі даної зони, експортне мито, податок на додану вартість і акцизний збір не стягуються.

При ввезенні товарів на територію вільної митної зони з метою транзиту оподаткування здійснюється відповідно до законодавства України, тобто нараховуються тільки митні збори.

Повністю виробленими або достатньо переробленими у спеціальних митних зонах вважаються товари, які відповідають критеріям, викладеним у ст. 18. Закону України «Про Єдиний митний тариф». При цьому, до митної вартості товарів та інших предметів не включається вартість послуг на зберігання товарів, їх доопрацювання, сортування, пакування та ін., що здійснюються на території вільних митних зон. Вказані послуги не обкладаються податком на додану вартість. Разом з тим розглянутий механізм оподаткування не поширюється на товарообмінні (бартерні) операції.

Митний контроль за переміщенням товарів та інших предметів через кордони спеціальних економічних зон здійснюється з метою забезпечення державними органами, підприємствами, організаціями та іншими службовими особами, а також громадянами порядку переміщення товарів через митну територію України. Для попередження несанкціонованого і неконтрольованого проникнення на територію спеціальної митної зони або за її межі територія облаштовується по периметру зони.

Територія зон митного контролю для кожної спеціальної економічної зони, їх кордони і режим переміщення товарів, транспортних засобів, громадян встановлюються Державною митною службою України. Режим спеціальних митних зон вводиться після затвердження Державною митною службою України акта здачі-приймання в експлуатацію об'єктів митної інфраструктури.

Крім загальних засад митного регулювання господарської діяльності у спеціальних митних зонах можуть існувати і свої особливості відносно комплексної зони.