Булгакова С.О. Історія казначейства (2002)

7.6. Внутрішня побудова рахунків

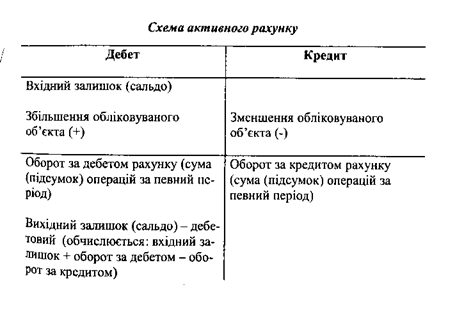

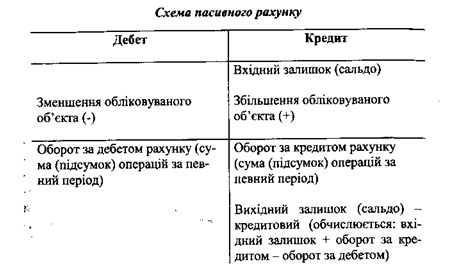

Кожна операція, що здійснюється органами фінансової системи, документально фіксується і відображається на рахунках. Розрізняють три види рахунків: активні, пасивні та активно-пасивні. Активні рахунки призначаються для обліку активів бюджету за їх складом та розміщенням, пасивні - для обліку джерел бюджетних коштів за їх цільовим призначенням, активно-пасивні - для обліку коштів у рахунках, розрахунків по боргових зобов’язаннях та результату. Всі види рахунків мають однакову структуру - це таблиця двобічної форми, лівий бік якої називається дебет, а правий - кредит. Активні рахунки завжди мають дебетовий залишок (сальдо), пасивні - кредитовий, а активно-пасивні - або дебетовий, або кредитовий. Незважаючи на однакову структуру рахунків, призначення дебету і кредиту в активних і пасивних рахунках різне, що видно із наведених нижче схем:

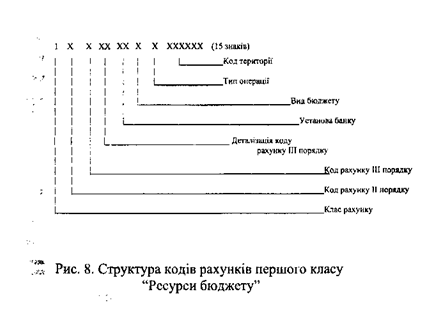

Перший клас Плану рахунків визначає активи бюджетів, які використовуються при їх виконанні. Цей клас включає фінансові ресурси бюджету у Національному банку України та в інших банках, розміщені депозити, активи у цінних паперах, бюджетні позики та позички, товарно-матеріальні цінності. Усі рахунки першого класу - активні.

У другому класі Плану рахунків відображаються розрахунки по боргових зобов’язаннях, які виникають при виконанні бюджетів. Цей клас включає розрахунки по внутрішньому боргу, зовнішньому боргу та інших боргових зобов’язаннях, що пов’язані з випуском до обігу цінних паперів за отриманими кредитами та позичками. Усі рахунки другого класу - активно-пасивні.

У третьому класі відображаються розрахунки, які виникають між органами фінансової системи в процесі виконання бюджетів, між рівнями бюджетів. Цей клас включає розрахунки з виконання Державного та місцевого бюджетів, розрахунки з обслуговування позабюджетних коштів. Усі рахунки третього класу - активно-пасивні.

Четвертий клас визначає результат виконання бюджетів (дефіцит/надлишок). Рахунки четвертого класу - активно-пасивні.

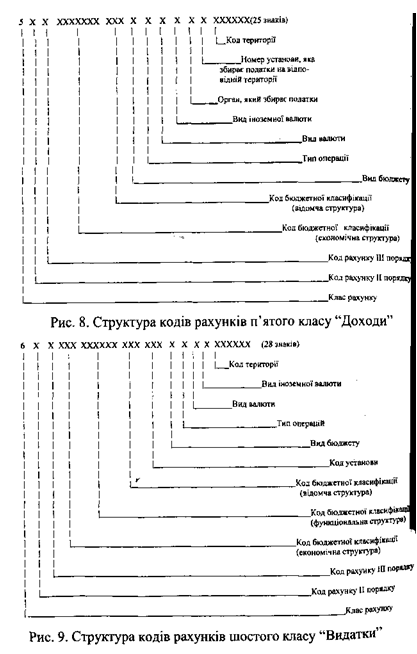

У п’ятому класі Плану рахунків відображаються доходи. Цей клас включає доходи бюджету, доходи, що розподіляються між

бюджетами, суми тимчасово віднесені на доходи бюджетів, нез’ясовані надходження. Усі рахунки п’ятого класу - пасивні.

У шостому класі відображаються видатки. Цей клас включає видатки бюджету, видатки, проведені за рахунок позабюджетних коштів, інших коштів, видатки майбутніх періодів. Усі рахунки шостого класу - активні.

У сьомому класі відображаються допоміжні рахунки.

Структури кодів класів рахунків різняться за кількістю знаків. Цим більше ознак вимагається для вивчення та відображення тієї чи іншої операції бюджетного процесу, тим більшою мірою деталізується кожний клас рахунків.

Так, наприклад:

Такий рівень деталізації забезпечує ведення бухгалтерського обліку виконання Державного бюджету та складання фінансової звітності на досить детальному рівні, що відповідає міжнародним стандартам.

Для повної автоматизації бухгалтерського обліку органи Державного казначейства застосовують при складанні проведень неповні коди рахунків. Числові значення кодів складають від 2 до 6 знаків. Крапкою розділяють послідовну частину повного коду рахунків відповідно до Структури кодів плану рахунків, а після крапки наводять числовий знак, що відповідає типу операції. На сьогодні органи Державного казначейства при складанні проведень застосовують такі типи операцій:

1) грошові операції - при відображенні сум проведених операцій через рахунки установ банків;

2) взасмозалік - при відображенні сум надходження до Державного бюджету податків, зборів (обов’язкових платежів) або суми касових видатків, проведених шляхом взаємозаліку;

3) векселі - при відображенні сум погашених векселів у

рахунок сплати до бюджету податків, зборів (обов’язкових платежів) або касових видатків, проведених векселями;

4) взаємні розрахунки - при відображенні надходження по платежах

або сум касових видатків, проведених за взаємними розрахунками між бюджетами;

5) централізовані проплати - при відображенні централізованих проплат головним розпорядником коштів за підвідомчі

установи витрат по оплаті природного газу, теплопостачання та електроенергії на видатки установи;

6)Децетралізовані аперації - при відображенні операцій органами Державного казначейства на територіальному рівні з

подальшою передачею інформації про здійснені операції до Головдержказначейства.

Така деталізація обліку виконання бюджету позитивно впливає як на складання звітності про виконання бюджету, так і на підготовку проекту бюджету.

За своєю економічною природою будь-яка бюджетна операція характеризується двоїстістю і взаємопов’язаністю. Для збереження

цих своїх властивостей і контролю за записами бюджетних операцій на рахунках у бухгалтерському обліку використовується спосіб подвійного запису. Подвійний запис бюджетних операцій дає можливість отримувати матричні моделі взаємозв’язків рахунків. Матриця взаємозв’язків усіх рахунків відображає рух бюджетних коштів, несе інформацію про його напрямок і структуру, характеризує бюджетні процеси, що відбуваються при цьому.

Подвійний запис створює інформацію, яка несе потрійний зміст:

• відображає зміни об’єктів, що обліковуються у двох пов’язаних нею рахунках;

• характеризує напрямок руху об’єктів обліку;

• несе інформацію про бюджетний процес, що зумовив зміни, які відбулися.

Подвійний запис відображає зв’язки, бухгалтерські проведення вказують на адреси цих зв’язків. Кожна операція із виконання бюджету відображається бухгалтерським проведенням.

Перший клас Плану рахунків визначає активи бюджетів, які використовуються при їх виконанні. Цей клас включає фінансові ресурси бюджету у Національному банку України та в інших банках, розміщені депозити, активи у цінних паперах, бюджетні позики та позички, товарно-матеріальні цінності. Усі рахунки першого класу - активні.

У другому класі Плану рахунків відображаються розрахунки по боргових зобов’язаннях, які виникають при виконанні бюджетів. Цей клас включає розрахунки по внутрішньому боргу, зовнішньому боргу та інших боргових зобов’язаннях, що пов’язані з випуском до обігу цінних паперів за отриманими кредитами та позичками. Усі рахунки другого класу - активно-пасивні.

У третьому класі відображаються розрахунки, які виникають між органами фінансової системи в процесі виконання бюджетів, між рівнями бюджетів. Цей клас включає розрахунки з виконання Державного та місцевого бюджетів, розрахунки з обслуговування позабюджетних коштів. Усі рахунки третього класу - активно-пасивні.

Четвертий клас визначає результат виконання бюджетів (дефіцит/надлишок). Рахунки четвертого класу - активно-пасивні.

У п’ятому класі Плану рахунків відображаються доходи. Цей клас включає доходи бюджету, доходи, що розподіляються між

бюджетами, суми тимчасово віднесені на доходи бюджетів, нез’ясовані надходження. Усі рахунки п’ятого класу - пасивні.

У сьомому класі відображаються допоміжні рахунки.

Структури кодів класів рахунків різняться за кількістю знаків. Цим більше ознак вимагається для вивчення та відображення тієї чи іншої операції бюджетного процесу, тим більшою мірою деталізується кожний клас рахунків.

Так, наприклад:

Такий рівень деталізації забезпечує ведення бухгалтерського обліку виконання Державного бюджету та складання фінансової звітності на досить детальному рівні, що відповідає міжнародним стандартам.

Для повної автоматизації бухгалтерського обліку органи Державного казначейства застосовують при складанні проведень неповні коди рахунків. Числові значення кодів складають від 2 до 6 знаків. Крапкою розділяють послідовну частину повного коду рахунків відповідно до Структури кодів плану рахунків, а після крапки наводять числовий знак, що відповідає типу операції. На сьогодні органи Державного казначейства при складанні проведень застосовують такі типи операцій:

1) грошові операції - при відображенні сум проведених операцій через рахунки установ банків;

2) взасмозалік - при відображенні сум надходження до Державного бюджету податків, зборів (обов’язкових платежів) або суми касових видатків, проведених шляхом взаємозаліку;

3) векселі - при відображенні сум погашених векселів у

рахунок сплати до бюджету податків, зборів (обов’язкових платежів) або касових видатків, проведених векселями;

4) взаємні розрахунки - при відображенні надходження по платежах

або сум касових видатків, проведених за взаємними розрахунками між бюджетами;

5) централізовані проплати - при відображенні централізованих проплат головним розпорядником коштів за підвідомчі

6)Децетралізовані аперації - при відображенні операцій органами Державного казначейства на територіальному рівні з

подальшою передачею інформації про здійснені операції до Головдержказначейства.

Така деталізація обліку виконання бюджету позитивно впливає як на складання звітності про виконання бюджету, так і на підготовку проекту бюджету.

За своєю економічною природою будь-яка бюджетна операція характеризується двоїстістю і взаємопов’язаністю. Для збереження

цих своїх властивостей і контролю за записами бюджетних операцій на рахунках у бухгалтерському обліку використовується спосіб подвійного запису. Подвійний запис бюджетних операцій дає можливість отримувати матричні моделі взаємозв’язків рахунків. Матриця взаємозв’язків усіх рахунків відображає рух бюджетних коштів, несе інформацію про його напрямок і структуру, характеризує бюджетні процеси, що відбуваються при цьому.

Подвійний запис створює інформацію, яка несе потрійний зміст:

• відображає зміни об’єктів, що обліковуються у двох пов’язаних нею рахунках;

• характеризує напрямок руху об’єктів обліку;

• несе інформацію про бюджетний процес, що зумовив зміни, які відбулися.

Подвійний запис відображає зв’язки, бухгалтерські проведення вказують на адреси цих зв’язків. Кожна операція із виконання бюджету відображається бухгалтерським проведенням.