Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

4.2. Учет расчетов с подотчетными лицами

Подотчетные суммы - суммы, выданные авансом штатным работникам бюджетного учреждения на определенные сроки и на определенные цели, на проведение расходов, которые невозможно осуществить путем безналичных расчетов. Деньги на командировку или под отчет представляется работникам учреждения на основании их письменного заявления с разрешения руководителя учреждения и в случае отсутствия задолженности работника за ранее полученные авансы. Если в служебные обязанности работника учреждения входит приобретение товарно-материальных ценностей, то на каждый факт приобретения распоряжение руководителя не требуется, но с ним заключается договор на полную материальную ответственность. Список таких лиц составляется бухгалтерией и утверждается руководителем учреждения (только на хозяйственные нужды). Наличность, выданная на командировку или под отчет должна быть потрачена только на те цели, на которые выданы аванс. Передача наличных средств, выданных на командировку или под отчет, от одного лица другому не допускается. Наличность, выданная на командировку или под отчет, но не полностью израсходована, должна быть возвращена в кассу бюджетного учреждения в окончания третьего банковского дня, следующего за днем, в котором завершается такую

командировку или выполнение отдельного гражданско-правового воздействия.

Расчеты с подотчетными лицами по служебным командировкам осуществляются соответствии с Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 г. № 59 (с изменениями и дополнениями) и постановления Кабинета Министров Украины от 23.04.1999 г. № 663 «О нормах возмещения командировочных расходов в пределах Украины и за границу ». Служебная командировка - это поездка работника, который находится в трудовых отношениях с бюджетным учреждением (штатный сотрудник), по распоряжению руководителя на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы.

Направление работника в командировку осуществляет руководитель учреждения или его заместитель путем оформления приказа (распоряжения), в котором указывается пункт назначения, название учреждения (организации), куда отправляется работник, срок и цель командировки. Необходимо заметить, что срок пребывания работника в командировке определяется руководителем или его заместителем, но не может превышать 30 календарных дней в Украине и 60 - для командировки за границу.

На основании приказа (распоряжения) ответственное лицо бюджетного учреждения работнику, который отбывает в командировку, выписывает удостоверение. Эти удостоверения регистрируются в специальном журнале.

Работник, который отбывает в командировку, учреждение обязано обеспечить денежными средствами (авансом) в размерах, установленных нормативно-правовыми актами о служебных командировках, для оплаты проезда, найма жилья и суточных.

Для лиц, отбывающих в командировки за счет бюджетных средств, действующими нормативно-правовыми актами установлены дополнительные ограничения:

- Расходы на питание, стоимость которого включена в счета на оплату проживания в отеле, и на проезд городским транспортом общего пользования в месте командировки, возмещаются за счет суточных;

- Расходы стоимости сверх установленных предельных норм и оплата расходов на перевозку 30 кг багажа, расходы на проезд в мягком вагоне, на судах морского флота в каютах, которые оплачиваются по 1-4-й группах тарифных ставок, на судах речного флота в каютах 1-й и 2-й категории и воздушным транспортом по билетам 1-го класса и бизнес-класса, возмещаются в каждом отдельном случае в соответствии с подтверждающих документов только по разрешению руководителя учреждения.

При наличии подтверждающих документов командированному работнику возмещаются расходы:

- На проезд к месту командировки и обратно в размере стоимости о езде транспортом общего пользования с учетом всех расходов, связанных с приобретением билетов, пользованием постельными принадлежностями в поездах, страховых платежей на транспорте, суммы налога на добавленную стоимость;

- На наем жилья с учетом дополнительных бытовых услуг в гостиницах и включены в счета на оплату стоимости проживания в гостинице, но не более 10% норм суточных для страны, куда командирован работник за все дни проживания, за пользование холодильником, телевизором в пределах норм, предусмотренных для определенной страны командировки, в Украине не более 80 грн. за сутки

- На бронирование места в гостиницах в размере не более 50% стоимости места за сутки

- Суточные за каждый день нахождения работника в командировке, в том числе за время нахождения в пути, выходные, нерабочие дни. Суточные для работников, командированных в пределах Украины и за границу, возмещаются согласно норм суточных расходов для данной страны, согласно приложению к постановление КМУ от 23.09.1999 г. № 663. Если же работник, командированный за границу или в пределах Украины, согласно условиям приглашения обеспечивается стороной принимает, бесплатным питанием, то суточные возмещаются в процентах к установленных норм суточных расходов для данной страны согласно приложению, в частности 80% - при одноразовом, 55% - при двухразовом, 35% - при трехразовом питании.

Учреждения, которые отправляют работников в пределах Украины и за границу, обязаны обеспечить их средствами в виде аванса на текущие расходы в размерах согласно установленными нормами. Аванс может выдаваться наличными или перечисляться в безналичной форме на соответствующий счет для использования с применением платежных карт.

Расходы по служебным командировкам, не подтверждены оригиналами соответствующих документов, работнику не возмещаются.

Если наступает временная нетрудоспособность командированного работника, ему на общих основаниях возмещаются расходы на наем жилья (кроме случаев пребывания на стационарном лечении), выплачиваются суточные в течение всего пор, пока он не может по состоянию здоровья вернуться к месту своего постоянного жительства или к выполнению возложенного на него служебного поручения, но на срок не более двух месяцев.

Временная нетрудоспособность командированного работника и невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику на общих основаниях выплачивается пособие по временной нетрудоспособности. Дни временной нетрудоспособности до дней командировки не включаются.

Аванс работнику, командированному за границу, выдается в национальной валюте страны, куда его командировали, или в свободно конвертируемой валюте на текущие расходы в размерах, которые обусловлены реальными потребностями страны командировки.

Работнику, командированному за границу, возмещаются расходы:

- На проезд как к месту командировки и обратно, так и в месте командировки;

- На оплату счетов за проживание в гостиницах, включая расходы на питание, бытовые услуги, пользование холодильником, телевизором, кондиционером;

- На оплату телефонных счетов;

- На оформление загранпаспортов, виз, комиссионных, обязательное страхование, другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, включая сборы и налоги, которые предстоит уплатить в связи с осуществлением таких расходов.

За время пребывания в командировке за работником сохраняется его место работы и средний заработок.

После возвращения из командировки работник в течение трех банковских дней, в случае применения платежных карточек - не позднее десяти, а с разрешения руководителя - 20 рабочих дней обязан предоставить в бухгалтерию отчет об использовании средств, предоставленных на командировку или подотчет, к которому обязательно прилагаются удостоверения командировочное удостоверение с отметками о прибытии и выбытии и оригиналы документов, подтверждающие стоимость произведенных расходов. Остаток излишне использованных средств должен быть возвращен в кассу учреждения в той

валюте, в которой ранее был выдан аванс, не позднее трех банковских дней после возвращения из командировки. Решение об утверждении проверенных бухгалтерией отчетов об использовании средств, предоставленных на командировку или под отчет, принимает руководитель учреждения или его заместитель в течение трех банковских дней.

Если сумма излишне израсходованных средств работник возвращает позднее окончания третьего банковского дня после завершения командировки, но не позднее отчетного месяца, на который приходится последний день такого предельного срока, то для таких лиц начисляется штраф в размере 15% от суммы излишне израсходованных средств.

Если работник не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок, то такая сумма подлежит налогообложению согласно Закону Украины «О налоге с доходов физических лиц» за счет любого налогооблагаемого дохода, и начислению штрафа в размере 15% суммы таких излишне израсходованных средств.

В бюджетных учреждениях расходы осуществляются за счет средств, предусмотренных сметой по коду экономической классификации расходов 1140 «Расходы командировочных ».

За счет подотчетных сумм могут быть проведены хозяйственные расходы, а именно: приобретение продуктов питания, хозяйственных товаров и медикаментов - в случае когда эти затраты невозможно или нецелесообразно провести в порядке безналичных расчетов.

В случае принятия решения распорядителями бюджетных средств о приобретении продуктов питания, хозяйственных товаров и медикаментов за наличный такие распорядители средств письменно уведомляют об этом ограни Государственного казначейства.

Осуществление расходов наличными хозяйственных расходов производится по тем же документами, что и в случае безналичных расчетов, и с разрешения главного распорядителя бюджетных средств.

После получения наличных на приобретение продуктов питания, хозяйственных товаров и медикаментов в органы ГКУ подают документы, подтверждающие осуществление расходов и взятие на учет материальных ценностей. Подтверждающие документы подают в течение трех рабочих дней после покупки. В случае непредставления распорядителями средств в установленные сроки документов ограни ГКУ прекращают выдачу чеков на получение наличных на указанные цели.

В течение трех банковских дней работник обязан представить в бухгалтерию бюджетного учреждения отчет об использовании средств, предоставленных на командировку или под отчет, к которому обязательно прилагаются

соответствующие подтверждающие документы. Если отчет представляется в бухгалтерию учреждения с нарушением установленных сроков, до такого работника применяются такие же санкции, и по командировке.

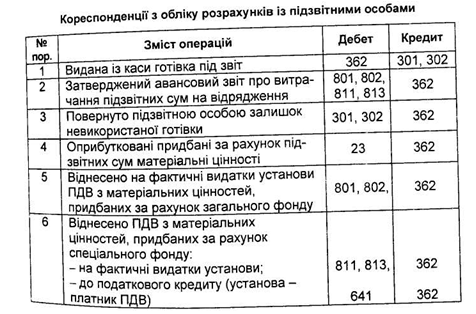

В бюджетных учреждениях расходы наличности на хозяйственные нужды осуществляются счет средств, предусмотренных сметой по коду экономической классификации расходов 1130 «Приобретение предметов снабжения и материалов, оплата услуг прочие расходы ». Для учета расчетов с подотчетными лицами планом счетов предусмотрен активный субсчет 362 «Расчеты с подотчетными лицами» Бухгалтерские записи по учету расчетов с подотчетными лицами приведены в таблице 4.2.

Учет расчетов с подотчетными лицами ведется в мемориальном ордере № 8 накопительной ведомости по расчетам с подотчетными лицами типовой формы № 386 (бюджет) по каждой подотчетным лицом в разрезе кодов экономической классификации расходов. Операции по расчетам с подотчетными лицами осуществляются за счет средств специального фонда и ведутся в отдельном ордере. Операции по выдаче наличных денег под отчет и возмещение перерасходов отображаются дебету субсчета 362 "Расчеты с подотчетными лицами». Данные о неиспользованные и возвращенные в кассу подотчетные суммы и об израсходованных суммах согласно отчетами об использовании средств, предоставленных на командировку или под отчет отражаются по кредиту субсчета 362 «Расчеты с подотчетными лицами».

Остаток на конец отчетного месяца по субсчету 362 рассчитывается как общий, так и отдельно по каждой подотчетным лицом разрезе кодов экономической классификации расходов.

Определяя позицию «Сумма оборотов по мемориальным ордером» из общей суммы оборотов по мемориальным ордером вычитаются суммы оборотов кассовых операций.

Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующей корреспонденции переносится в книгу «Журнал-главная».

Расчеты с подотчетными лицами по служебным командировкам осуществляются соответствии с Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 г. № 59 (с изменениями и дополнениями) и постановления Кабинета Министров Украины от 23.04.1999 г. № 663 «О нормах возмещения командировочных расходов в пределах Украины и за границу ». Служебная командировка - это поездка работника, который находится в трудовых отношениях с бюджетным учреждением (штатный сотрудник), по распоряжению руководителя на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы.

Направление работника в командировку осуществляет руководитель учреждения или его заместитель путем оформления приказа (распоряжения), в котором указывается пункт назначения, название учреждения (организации), куда отправляется работник, срок и цель командировки. Необходимо заметить, что срок пребывания работника в командировке определяется руководителем или его заместителем, но не может превышать 30 календарных дней в Украине и 60 - для командировки за границу.

На основании приказа (распоряжения) ответственное лицо бюджетного учреждения работнику, который отбывает в командировку, выписывает удостоверение. Эти удостоверения регистрируются в специальном журнале.

Работник, который отбывает в командировку, учреждение обязано обеспечить денежными средствами (авансом) в размерах, установленных нормативно-правовыми актами о служебных командировках, для оплаты проезда, найма жилья и суточных.

Для лиц, отбывающих в командировки за счет бюджетных средств, действующими нормативно-правовыми актами установлены дополнительные ограничения:

- Расходы на питание, стоимость которого включена в счета на оплату проживания в отеле, и на проезд городским транспортом общего пользования в месте командировки, возмещаются за счет суточных;

- Расходы стоимости сверх установленных предельных норм и оплата расходов на перевозку 30 кг багажа, расходы на проезд в мягком вагоне, на судах морского флота в каютах, которые оплачиваются по 1-4-й группах тарифных ставок, на судах речного флота в каютах 1-й и 2-й категории и воздушным транспортом по билетам 1-го класса и бизнес-класса, возмещаются в каждом отдельном случае в соответствии с подтверждающих документов только по разрешению руководителя учреждения.

При наличии подтверждающих документов командированному работнику возмещаются расходы:

- На наем жилья с учетом дополнительных бытовых услуг в гостиницах и включены в счета на оплату стоимости проживания в гостинице, но не более 10% норм суточных для страны, куда командирован работник за все дни проживания, за пользование холодильником, телевизором в пределах норм, предусмотренных для определенной страны командировки, в Украине не более 80 грн. за сутки

- На бронирование места в гостиницах в размере не более 50% стоимости места за сутки

- Суточные за каждый день нахождения работника в командировке, в том числе за время нахождения в пути, выходные, нерабочие дни. Суточные для работников, командированных в пределах Украины и за границу, возмещаются согласно норм суточных расходов для данной страны, согласно приложению к постановление КМУ от 23.09.1999 г. № 663. Если же работник, командированный за границу или в пределах Украины, согласно условиям приглашения обеспечивается стороной принимает, бесплатным питанием, то суточные возмещаются в процентах к установленных норм суточных расходов для данной страны согласно приложению, в частности 80% - при одноразовом, 55% - при двухразовом, 35% - при трехразовом питании.

Учреждения, которые отправляют работников в пределах Украины и за границу, обязаны обеспечить их средствами в виде аванса на текущие расходы в размерах согласно установленными нормами. Аванс может выдаваться наличными или перечисляться в безналичной форме на соответствующий счет для использования с применением платежных карт.

Расходы по служебным командировкам, не подтверждены оригиналами соответствующих документов, работнику не возмещаются.

Если наступает временная нетрудоспособность командированного работника, ему на общих основаниях возмещаются расходы на наем жилья (кроме случаев пребывания на стационарном лечении), выплачиваются суточные в течение всего пор, пока он не может по состоянию здоровья вернуться к месту своего постоянного жительства или к выполнению возложенного на него служебного поручения, но на срок не более двух месяцев.

Временная нетрудоспособность командированного работника и невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику на общих основаниях выплачивается пособие по временной нетрудоспособности. Дни временной нетрудоспособности до дней командировки не включаются.

Аванс работнику, командированному за границу, выдается в национальной валюте страны, куда его командировали, или в свободно конвертируемой валюте на текущие расходы в размерах, которые обусловлены реальными потребностями страны командировки.

Работнику, командированному за границу, возмещаются расходы:

- На проезд как к месту командировки и обратно, так и в месте командировки;

- На оплату счетов за проживание в гостиницах, включая расходы на питание, бытовые услуги, пользование холодильником, телевизором, кондиционером;

- На оплату телефонных счетов;

- На оформление загранпаспортов, виз, комиссионных, обязательное страхование, другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, включая сборы и налоги, которые предстоит уплатить в связи с осуществлением таких расходов.

За время пребывания в командировке за работником сохраняется его место работы и средний заработок.

валюте, в которой ранее был выдан аванс, не позднее трех банковских дней после возвращения из командировки. Решение об утверждении проверенных бухгалтерией отчетов об использовании средств, предоставленных на командировку или под отчет, принимает руководитель учреждения или его заместитель в течение трех банковских дней.

Если сумма излишне израсходованных средств работник возвращает позднее окончания третьего банковского дня после завершения командировки, но не позднее отчетного месяца, на который приходится последний день такого предельного срока, то для таких лиц начисляется штраф в размере 15% от суммы излишне израсходованных средств.

Если работник не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок, то такая сумма подлежит налогообложению согласно Закону Украины «О налоге с доходов физических лиц» за счет любого налогооблагаемого дохода, и начислению штрафа в размере 15% суммы таких излишне израсходованных средств.

В бюджетных учреждениях расходы осуществляются за счет средств, предусмотренных сметой по коду экономической классификации расходов 1140 «Расходы командировочных ».

За счет подотчетных сумм могут быть проведены хозяйственные расходы, а именно: приобретение продуктов питания, хозяйственных товаров и медикаментов - в случае когда эти затраты невозможно или нецелесообразно провести в порядке безналичных расчетов.

В случае принятия решения распорядителями бюджетных средств о приобретении продуктов питания, хозяйственных товаров и медикаментов за наличный такие распорядители средств письменно уведомляют об этом ограни Государственного казначейства.

Осуществление расходов наличными хозяйственных расходов производится по тем же документами, что и в случае безналичных расчетов, и с разрешения главного распорядителя бюджетных средств.

После получения наличных на приобретение продуктов питания, хозяйственных товаров и медикаментов в органы ГКУ подают документы, подтверждающие осуществление расходов и взятие на учет материальных ценностей. Подтверждающие документы подают в течение трех рабочих дней после покупки. В случае непредставления распорядителями средств в установленные сроки документов ограни ГКУ прекращают выдачу чеков на получение наличных на указанные цели.

В течение трех банковских дней работник обязан представить в бухгалтерию бюджетного учреждения отчет об использовании средств, предоставленных на командировку или под отчет, к которому обязательно прилагаются

соответствующие подтверждающие документы. Если отчет представляется в бухгалтерию учреждения с нарушением установленных сроков, до такого работника применяются такие же санкции, и по командировке.

В бюджетных учреждениях расходы наличности на хозяйственные нужды осуществляются счет средств, предусмотренных сметой по коду экономической классификации расходов 1130 «Приобретение предметов снабжения и материалов, оплата услуг прочие расходы ». Для учета расчетов с подотчетными лицами планом счетов предусмотрен активный субсчет 362 «Расчеты с подотчетными лицами» Бухгалтерские записи по учету расчетов с подотчетными лицами приведены в таблице 4.2.

Учет расчетов с подотчетными лицами ведется в мемориальном ордере № 8 накопительной ведомости по расчетам с подотчетными лицами типовой формы № 386 (бюджет) по каждой подотчетным лицом в разрезе кодов экономической классификации расходов. Операции по расчетам с подотчетными лицами осуществляются за счет средств специального фонда и ведутся в отдельном ордере. Операции по выдаче наличных денег под отчет и возмещение перерасходов отображаются дебету субсчета 362 "Расчеты с подотчетными лицами». Данные о неиспользованные и возвращенные в кассу подотчетные суммы и об израсходованных суммах согласно отчетами об использовании средств, предоставленных на командировку или под отчет отражаются по кредиту субсчета 362 «Расчеты с подотчетными лицами».

Остаток на конец отчетного месяца по субсчету 362 рассчитывается как общий, так и отдельно по каждой подотчетным лицом разрезе кодов экономической классификации расходов.

Определяя позицию «Сумма оборотов по мемориальным ордером» из общей суммы оборотов по мемориальным ордером вычитаются суммы оборотов кассовых операций.

Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующей корреспонденции переносится в книгу «Журнал-главная».