Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

2.1. Теоретичні основи бухгалтерського обліку в бюджетних установах України

Вивчаючи теоретичні основи бухгалтерського обліку в бюджетних установах України, слід розглянути як його базово-функціональний апарат у розрізі окремих компонентів, тобто принципи, функції та завдання цієї своєрідної складової вітчизняної облікової системи, так і методичний інструментарій, що забезпечує реалізацію бухгалтерського обліку в бюджетних установах.

Питання принципів бухгалтерського обліку в бюджетних установах є досить цікавим за багатьма позиціями. По-перше, в цілому розроблення системи принципів вітчизняної облікової системи відбулося відносно недавно, при цьому виключно на підставі досвіду міжнародної практики країн Заходу, якщо не враховувати вже існуючих напрацювань у цьому напрямі наукової думки пострадянських країн (фундаментальне обґрунтування щодо основних вихідних положень вітчизняної облікової системи було запропоновано відомим російським економістом Я. В. Соколовим). По-друге, задекларовані ст. 4 Закону «Про бухгалтерський облік та фінансову звітність в Україні» принципи бухгалтерського обліку мають вкрай загальний характер при досить значному полі регламентованого покриття (ст. 2 передбачено, що цей Закон «...поширюється на всіх юридичний осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності..., які зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством»3).

По-третє, Державне казначейство України в процесі розроблення методологічних положень згідно з оголошеними кроками щодо реформування бухгалтерського обліку виконання бюджету відповідними інструктивними матеріалами, по суті, заявило про адаптацію в межах існуючого кола принципів вітчизняної облікової системи окреслених положень, до складу яких увійшли такі позиції:

• законність (звітність має відповідати правилам та процедурам, які передбачені законодавчими та нормативними актами);

• достовірність (правдиве відображення у бухгалтерській звітності фінансових операцій держави з дотриманням вимог відповідних нормативних актів);

• повнота бухгалтерського обліку (всі операції з виконання бюджетів в органах Державного казначейства підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків. Фінансова звітність повинна містити всю інформацію про фактичні результати операцій органів Державного казначейства, яка може впливати на рішення, що приймаються згідно з нею. Повнота та достовірність в обліку можливі тільки за умови, якщо облікова політика та процедури органів Державного казначейства забезпечать виконання всіх правил бухгалтерського обліку, а також, якщо ці правила застосовуються без відхилень, з урахуванням реальної оцінки операцій, подій та ситуацій);

• дата операції (операції щодо виконання бюджетів реєструються в бухгалтерському обліку в момент проведення відповідних платежів, що відповідає касовому методу ведення бухгалтерського обліку);

• прийнятність вхідного балансу (залишки за рахунками на початок поточного звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду);

• превалювання сутності над формою (операції обліковуються та розкриваються у звітності відповідно до їх суті та економічного змісту, а не за їх юридичною формою);

• суттєвість (у фінансових звітах має відбиватись уся істотна інформація, корисна для прийняття рішень керівництвом. Інформація є суттєвою, якщо її відсутність або перекручення може вплинути на економічні рішення користувачів звітності);

• доречність (корисність інформації для підготовки та прийняття економічних рішень);

• відкритість (фінансові звіти мають бути достатньо зрозумілими і детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках. Операції повинні відповідати змісту статей звітів. Звітність має бути чітко викладена і зрозуміла для користувача;

• сталість (постійне, протягом бюджетного року, застосування обраних методів. Зміна методів обліку потребує додаткового обґрунтування і розкриття у фінансових звітах);

• правильність (сумлінне застосування прийнятих правил та процедур);

• обережність (обґрунтована, розсудлива оцінка фактів);

• незалежність (відокремленість фінансових бюджетних років (звітних періодів);

• зіставність (можливість визначення тенденцій виконання бюджету через зіставлення інформації, що міститься у бухгалтерському обліку і звітності за певний період);

• своєчасність (забезпечення своєчасною інформацією органів законодавчої та виконавчої влади, які приймають рішення, здійснюють оцінювання виконання бюджету, готують пропозиції щодо складання бюджету тощо, та для інших користувачів);

• безперервність (оцінювання активів здійснюється виходячи з того, що процес виконання бюджетів є постійним);

• консолідація (складання зведеної фінансової звітності про виконання бюджетів цілому по системі Державного казначейства України з урахуванням підвідомчих управлінь та відділень у розрізі бюджетів, за винятком залишків за внутрішньо системними розрахунками);

• окреме відображення активів та пасивів (цей принцип передбачає, що всі рахунки активів та пасивів оцінюються окремо і відображаються в розгорнутому вигляді. Усі рахунки є активними або пасивними за винятком клірингових (рахунків за розрахунками), технічних та транзитних рахунків).

Таке розширення кола фундаментальних положень щодо спорідненої складової бухгалтерського обліку виконання кошторису, безумовно, потребує додаткових пояснень відносно аналогічного підґрунтя останньої, оскільки впливає на формування всієї системи бухгалтерського обліку виконання бюджету.

З урахуванням зазначеного, автор пропонує до розгляду більш докладну характеристику принципів бухгалтерського обліку та фінансової звітності в Україні, побудовану на основі критичного

аналізу їх дієвості в межах підсистеми бухгалтерського обліку в бюджетних установах.

Задекларована Законом система принципів є поєднання трьох груп фундаментальних уявлень про функціонування бухгалтерського обліку (рис. 2.1):

По-перше, це умови функціонування облікової системи, що визначаються «господарським оточенням»2 суб'єкта господарювання.

По-друге, це рекомендації, що є надбудовою умов облікового процесу.

По-третє, обмеження щодо раніше наведених рекомендацій. А

Розглянемо кожний із зазначених принципів та визначимо його вплив на підсистему бухгалтерського обліку бюджетних організацій.

Принцип автономності полягає у відокремленості фінансових та матеріальних ресурсів установи чи організації як самостійної одиниці від особистих аналогічних об'єктів власності керівників, працівників та інших організацій. Звідси випливає,що фінансово-майновий стан апарату керівництва установи не може змінюватися за рахунок несанкціонованих змін активів установи. Отож, зазначений принцип є не тільки умовою бухгалтерського обліку, а й забезпеченням дотримання фінансової дисципліни та зберігання засобів господарювання.

Даний принцип частково підтверджено ст. 2 Бюджетного кодексу України. Відповідно до зазначеного документа керівникам міністерств, відомств та установ, що є (за термінологічним словником бюджетного процесу) розпорядниками коштів, надано право розпоряджатися бюджетними асигнуваннями, виділеними на відповідні заходи установи.

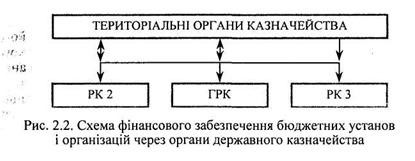

Зауважимо, що донедавна функціонувала схема фінансового забезпечення бюджетних установ за відомчою структурою, за якою головні розпорядники коштів (далі — ГРК) — міністри і керівники інших центральних органів виконавчої влади, керівники відділів обласних, міських, районних держадміністрацій, голови сільських та селищних Рад — отримували грошові кошти як на потреби зазначених установ, так і для переказування розпорядникам нижчого рівня. Далі грошові потоки переміщуються від розпорядника коштів другого рівня (РК 2) (який, до речі, отримує кошти як у вигляді асигнувань власної установи, так і для переказування підвідомчим установам) розпорядникові коштів третього рівня (РК 3) — кінцевого ланцюга руху асигнувань. На перший погляд, така схема руху коштів суперечила сутності принципу автономності, оскільки трьох етапне переміщення асигнувань створює уявлення про його неконкретний характер, а отже, дає підстави стверджувати про утворення області перетину множин активів різних установ, права власності на які чітко не визначені.

Насправді, операції з переказування асигнувань розпорядникам коштів нижчого рівня мали характер доручення (Міністерство фінансів давало доручення головним розпорядникам коштів переказати асигнування розпорядникам коштів нижчих рівнів, а головні розпорядники коштів доручали розпорядникам коштів другого рівня доставити асигнування до розпорядників коштів третього рівня) і повністю регламентувалися кошторисом доходів та видатків.

Отже, застосування описаного методу фінансування — за відомчою структурою — давало уявлення про обсяги асигнувань, наданих і отриманих усіма установами відповідного галузевого Міністерства головному розпорядникові коштів безпосередньо, з дотриманням принципу самостійності господарської одиниці. Метод фінансового забезпечення через органи Державного казначейства взагалі повністю відповідає припущенню автономності, оскільки рух коштів здійснюється не по вертикальному ланцюгу (рис. 2.2), а горизонтально — через територіальні органи державного казначейства до відповідних розпорядників коштів, а отже, і питання про самостійність господарської одиниці, по суті, зникає.

Утім обмеження зазначеного принципу щодо бухгалтерського обліку бюджетних установ усе ж таки є, і виражається воно не наведеною схемою фінансового забезпечення, а в елементі незахищеності бюджетних установ, що пов'язано з можливістю припинення асигнування за певних умов.

Наступна умовність — принцип безперервності, чи, інакше, принцип діяльності, що триває, випливає з реальності продовження діяльності установи впродовж розумного періоду, якщо немає підстав для протилежного або передумов для її ліквідації найближчим часом. Оскільки право власності щодо активів бюджетних організацій в загальноекономічному розумінні цілком належить державі в особі центральних органів влади, то відповідно до зазначеного принципу вважається, що головні розпорядники коштів не мають на меті ліквідувати установу чи організацію. Цей принцип є основою для включення в баланс статей необоротних активів та товарно-матеріальних цінностей за їх фактичною собівартістю, а не за ринковою ціною (при реалізації) активів та зобов'язань чи залишковою вартістю необоротних активів (у разі безкоштовного передавання в межах міністерства, відомства, управління) у разі ліквідації. Даний принцип є умовою для відтворення принципу-рекомендації — історичної собівартості.

Принцип періодичності передбачає, що господарська діяльність бюджетної установи чи організації умовно може бути поділена на періоди з метою складання фінансової звітності. Щодо бюджетних установ, як і інших суб'єктів господарювання, головним звітним періодом є календарний рік. Проміжні облікові періоди визначаються кварталами, місяцями.

При цьому звітність за ними складається наростаючим підсумком з початку звітного року в складі балансу та звіту про виконання кошторису доходів і видатків.

Такий розподіл на періоди вимагає визначення механізму його реалізації на первинному та поточному етапах бухгалтерського обліку, а отже, і рекомендацій у вигляді принципу нарахування та відповідності доходів і видатків.

Принцип єдиного грошового вимірника передбачає, що національна грошова одиниця є головним вимірювачем у системі первинного та підсумкового обліку та єдиним на завершальному етапі — складанні звітності. Тобто саме національна грошова одиниця є відповідною базою для оцінювання й аналізу в бухгалтерському обліку. Зауважимо, що цей принцип не тільки вказує на умову валюти бухгалтерського обліку, а й наголошує на превалюванні грошового вимірника над трудовим, що використовується в обліку виробітку та робочого часу працівників бюджетних установ, і натуральним, який застосовується для отримання показників товарно-матеріальних цінностей бюджетних установ у натуральному виразі (вага, міра, обсяг, кількість і т. п.). І справді, якщо об'єкт не отримав грошового вираження, він не може бути включеним до облікової сукупності. Окрім того, відповідно до даного принципу об'єктом бухгалтерського обліку стає вартісний, а не натуральний рух цінностей, що особливо важливо в обліку необоротних активів, запасів, матеріалів, медикаментів, продуктів харчування та інших товарно-матеріальних цінностей бюджетних установ.

До групи принципів-рекомендацій належить принцип історичної собівартості, відповідно до якого бюджетні установи відображають свої активи за фактичною собівартістю. Дію зазначеного принципу закріплено кількома нормативними актами, за якими необоротні активи та інші товарно-матеріальні цінності бюджетних організацій обліковуються за своєю первісною вартістю — вартістю придбання, спорудження та виготовлення. Зауважимо, що на відміну від аналогічного принципу, що застосовується в міжнародній практиці, до історичної собівартості у вітчизняному обліку бюджетних установ не включаються видатки на транспортування, налагодження та пуск відповідно необоротних активів та інших товарно-матеріальних цінностей. Перераховані видатки, а також видатки на капітальний ремонт відносяться на фактичні видатки установи чи організації.

Як неодноразово зазначалося, «принцип собівартості має бути визнаний як єдино правильний» . Це пов'язано з рядом таких обставин:

1) оцінювання господарських засобів базується виключно на інформації, що містять первинні документи, за якими за відповідний об'єкт оцінювання було виплачено чи має бути виплачено певну суму коштів;

2) відповідно до балансового рівняння, факти господарської діяльності мають бути зареєстровані в обліку в момент їх здійснення, а отже, за тією вартісною оцінкою, за якою вони реально відбуваються;

3) згідно з умовою безперервності діяльності установи чи організації її активи використовуються в поточній діяльності і забезпечують нормальне функціонування суб'єкта господарювання, отож, потреби в їх реалізації немає, а тому і питання оцінювання за ринковою вартістю відпадає як недоречне.

Однак, незважаючи на наведені аргументи на користь зазначеного принципу, його дія на практиці припиняється в певний момент. Це явище відоме в бухгалтерського обліку бюджетних установ4 зокрема та в цілому в обліковій практиці України як до-оцінювання. Виходячи з того, що в основі даного принципу лежить припущення відносної стабільності грошової одиниці, що використовується в обліку, можна стверджувати, що значні її коливання ставлять під сумнів реалізацію принципу собівартості. Утім штучне завищення первісної вартості як однієї сторони балансового рівняння — активів, так і другої — капіталу і зобов'язань, не тільки не поліпшує фінансового становища установ і організацій, а й вносить момент фальсифікації.

Наступний принцип з групи рекомендацій — принцип нарахування та відповідності доходів і витрат, по-перше, визначає момент здійснення трансакцій, а саме: доходи записуються тоді, коли вони нараховані, а не за умови наявності грошових коштів, а видатки — тоді, коли вони здійснені, при цьому грошових коштів може бути ще не сплачено, по-друге, визначає вибір періоду для реєстрації видатків, тобто у звітному періоді відбиваються видатки, які сприяли отриманню доходів звітного періоду.

Щодо першої частини, зауважимо, що методологічно облік видатків у бюджетних установах поділено на дві частини: облік касових видатків і облік фактичних видатків. Під касовими видатками розуміють вибірку грошових коштів з поточних, реєстраційних та спеціальних рахунків установи. При цьому фактичні видатки визначають як справжні видатки установи з виконання кошторису доходів і видатків, підтверджені відповідними документами. Як бачимо, в основу описаних облікових категорій покладено касовий метод і метод нарахувань відповідно. Таке безпрецедентне поєднання протилежних методів пояснюється жорстким обмеженням у витрачанні коштів бюджетними установами, а звідси суцільним контролем на основі зіставлення касових і фактичних видатків.

Часткова відповідність принципу нарахування має місце і в методиці обліку доходів: так, доходи за загальним фондом (раніше бюджетне фінансування) є реальними в момент отримання коштів на реєстраційні, поточні рахунки, тоді як доходами спеціального фонду (в минулому — позабюджетні надходження) вважаються насамперед нараховані суми до отримання.

Стосовно другої частини — відповідності доходів і витрат — слід зазначити, що розмежування та узгодження доходів і витрат регулюється і визначається порядком складання кошторису доходів і видатків, тобто планом асигнувань, який є невід'ємною частиною кошторису1. Разом з тим коректніше було б застосовувати поняття відповідності виключно в частині спеціального фонду, тобто власних доходів бюджетних установ. Це пояснюється насамперед послідовністю економічного зв'язку витрат і доходів, з одного боку, та видатків і доходів, з іншого. Так, якщо витрати, пов'язані з наданням платних послуг, виконанням робіт тощо, зумовлюють отримання доходів за спеціальним фондом, здійснення видатків на загальну діяльність установи за рахунок бюджетних коштів не має на меті отримання доходів за загальним фондом, а навпаки — кошти бюджету виділяються для здійснення зазначених видатків.

Утім і в частині власних доходів існує відносне узгодження, вірогідність якого визначається специфікою «виробничою». Як приклад проблематичності співвіднесення доходів і видатків наведемо діяльність вищих навчальних закладів з надання платних навчально-педагогічних послуг. У разі посеместрової авансової оплати за навчання доходи нараховуються на початку семестрового періоду, коли їх одержання є майже фактом, тоді як видатки, що обумовлюють їх отримання, здійснюватимуться щонайменше упродовж двох кварталів.

Останній з принципів зазначеної групи — принцип повноти висвітлення — є рекомендаційним для складання фінансової звітності. Ідеться про інформаційну повноту, тобто про суцільне висвітлення господарської діяльності установ і організацій. Цей принцип реалізується у:

1) завершеності фінансової звітності бюджетних організацій;

2) розшифруваннях до показників фінансової звітності. Завершальними у системі принципів бухгалтерського обліку є принципи-обмеження, що певною мірою слугують гарантами фінансової стійкості та раціоналізації процесу бухгалтерського обліку.

Принцип обачності полягає в тому, що доходи враховуються тоді, коли можливість їх отримання стає досить реальною, а видатки — коли можливість їх здійснення є достатньо імовірною подією. Це проявляється, зокрема, в тому, що фактичні, чи «нараховані», видатки мають випереджувальний характер відносно касових видатків за такими статтями економічної класифікації видатків бюджету, як 1111 «Заробітна плата», 1112 «Нарахування на заробітну плату», 1160 «Оплата комунальних послуг та енергоносіїв», 1342 «Стипендії». Ще одним проявом дії даного принципу в системі обліку бюджетних установ є віднесення на фактичні видатки вартості придбаних бюджетними установами й організаціями необоротних активів.

Отже, обережність — це уникнення переоцінки доходів та недооцінки видатків. Завдяки цьому зменшується ризик управлінських рішень, що приймаються. Зауважимо, що принцип обережності доповнює принцип історичної собівартості, оскільки для його застосування необхідно зберегти в поточному бухгалтерському обліку оцінку майна за собівартістю.

Принцип превалювання сутності над формою означає, що в бухгалтерському обліку можна опустити незначні обставини й водночас ураховувати все суттєве. Поділ операцій на суттєві і несуттєві є суб'єктивним, однак до суттєвих, як правило, відносять операції, в результаті яких змінюється фінансовий стан суб'єкта господарювання. Оскільки облік бюджетних установ є повністю регульованим з боку держави, вибір критерію визначення суттєвості є формальним і зводиться до дотримання нормативів та обмежень, установлених відповідними інструктивними матеріалами. Прикладами урахування зазначеного принципу в обліковій методиці є:

1) нижня вартісна межа основних засобів — 500 грн;

2) обмеження щодо нарахування зносу на необоротні активи — зі списку даних об'єктів обліку, на які нараховується знос, вилучені такі відносно малоцінні необоротні активи: білизна, постільні речі, одяг, взуття, фільмофонди, макети, моделі, наочні посібники та інші малоцінні необоротні матеріальні активи, а також бібліотечні фонди, термін використання яких невизначений, а завдання установ полягає у продовженні цього терміну до максимально можливого, та документації з типового проектування, до-цілісність виключення якої не викликає сумніву. До речі, зазначимо, що відсутність нарахування зносу на бібліотечні фонди, безумовно, пов'язані з іншим принципом обмеження, який використовується в міжнародній практиці — принципом вартості — економічного зиску.

Важко недооцінити перспективне значення обох зазначених принципів у подальших методологічних розробках в обліку бюджетних установ. Очевидно, корисним було б урахування їх при розробленні методик обліку витрат на надання платних послуг бюджетних установ як засобів упередження накопичення зайвих інформаційних потоків.

Важливим у методологічному плані є принцип постійності, сутність якого полягає в незмінності облікової політики, а отже, принципів, методів та процедур, визначених методологією відображення господарських операцій. Зміни можливі лише за умов, передбачених відповідними положеннями, які регулюють діяльність бюджетних установ, а їх вплив на методику обліку має бути розкритий у відповідних розшифруваннях та поясненнях. Прикладом таких змін є перехід бюджетних установ упродовж 2000 р. до нового плану рахунків бухгалтерського обліку.

Результатом запропонованого розгляду базового елементу облікової системи бюджетних установ є висновок про декларативний характер більшості з принципів облікового процесу бюджетних установ. Водночас постає питання: чи слід переглядати методологію обліку бюджетних установ з метою досягти повної відповідності наведеним вище принципам? За відповіддю звернемося до ситуаційних аналогів у світовій практиці. У зв'язку з цим варті уваги дослідження Комітету державного сектору Міжнародної федерації бухгалтерів (КМСБО), які свідчать про відсутність методологічних умов для повного впровадження загальноприйнятих принципів обліку і фінансової звітності.

Переходячи до розгляду іншої частини базово-функціонального апарату бухгалтерського обліку бюджетних установ, яким є комплекс завдань та функцій останнього, слід зазначити, що стосовно цього питання можна навести лише окремі точки зору вітчизняних учених, які мають аксіоматичний характер. Насамперед це пов'язано з тим, що, на жаль, проблемам бухгалтерського обліку в бюджетних установ в цілому присвячена мізерна частина спеціалізованої літератури, більшість з видань якої має довідковий характер. Якісно відрізняється на цьому тлі книга колективу київських авторів «Бухгалтерський облік в бюджетних установах» за редакцією Р. Т. Джоги. На сьогодні це єдина книга, яка отримала статус підручника серед аналогів навчального забезпечення за відповідною спеціалізацією. Саме в зазначеному виданні виокремлено характеристику як функцій бухгалтерського обліку в бюджетних установах — управлінської, контрольної та інформаційної, так і завдань, основним з яких є «повне і своєчасне відображення фінансово-господарських операцій з використання бюджетних коштів відповідно до їх цільового призначення». Проте, оскільки ця характеристика відбиває загальну концептуальну позицію авторів, вона потребує доповнення, яке і пропонується до розгляду.

Інформаційна функція бухгалтерського обліку, що складається з накопичення, групування, перероблення та надання інформації, є головною серед згаданих вище функцій і виконує щодо них роль першоджерела. Адже, саме надання облікової інформації є першим підготовчим етапом процесу управління, регулювання, планування і контролю. А той факт, що на облікову інформацію припадає близько 70 % від обсягу економічної інформації, підтверджує першість зазначеної функції.

Управлінська функція обліку полягає у забезпеченні об'єктів управління різних рівнів інформацією, необхідною для планування, регулювання, оцінювання (аналізу) та інших складових процесу управління.

Функція контролю пов'язана з постійним суцільним контролем, що здійснюється на всіх стадіях проведення господарських операцій: попередній — до моменту здійснення операції, поточний — на етапі її здійснення і наступний — після здійснення операції.

Зазначені функції деталізуються у вигляді відповідних завдань. При цьому відбувається ще й диференціація завдань за видами обліку, а тому правомірно казати про завдання обліку саме бюджетних установ. До таких завдань слід віднести:

• формування повної і достовірної інформації щодо господарської діяльності бюджетних організацій (їх фінансового та майнового стану) на основі нормативно-правової бази;

• вчасне забезпечення необхідною інформацією внутрішніх (апарат управління установ, керівники структурних підрозділів) і зовнішніх (галузеві Міністерства і відомства, органи державного казначейства, податкові органи, споживачі послуг) користувачів у достатньому обсязі;

• контроль за дотриманням фінансової дисципліни, суворого режиму економії, ефективним використанням та збереженням грошових коштів і матеріальних цінностей з метою своєчасного запобігання негативним крокам у діяльності бюджетних установ;

• систематичний контроль за виконанням кошторису видатків бюджетних установ, що є основним документом, узагальнюючим діяльність бюджетних установ.

Зауважимо, що зазначене коло функцій і завдань є загальноприйнятими в нинішніх методологічних реаліях бухгалтерського обліку в бюджетних установах України.

Розгляд методичного інструментарію потребує осмислення цієї категорії, введеної автором та розшифрування її. Базуючись на змістовому навантаженні понять «інструментарій» (набір інструментів (знаряддя праці), що застосовується в будь-якій спеціальності) та «методичний» (у даному контексті той, що стосується методу), під методичним інструментарієм слід розуміти сукупність засобів реалізації елементів методу бухгалтерського обліку, до яких сучасна вітчизняна теорія відносить: документування, інвентаризацію, рахунки та подвійний запис, оцінювання і калькуляцію, баланс та звітність. Розкриваючи зазначене поняття в полі облікової методології бюджетних установ, слід апелювати до таких основних логічно пов'язаних засобів інформаційного відображення, якими є план рахунків та баланс бюджетних установ.

Відповідно до теоретичного обґрунтування елементів методу бухгалтерського обліку під бухгалтерським балансом бюджетних установ слід розуміти «...метод узагальнення та відображення коштів та засобів бюджетних установ за видами або розташуванням та використанням, а також за джерелами їх утворення. ..» та їх цільовим призначенням у грошовій оцінці на певну дату. Розглядаючи баланс бюджетних установ як однойменний результат реалізації означеного елементу методу бухгалтерського обліку, що формалізується у вигляді відповідного носія облікової інформації, доречно використовувати таку дефініцію: баланс бюджетних установ являє собою звіт, який в узагальненому грошовому виразі дає уявлення про фінансовий стан зазначених суб'єктів господарювання на певну дату.

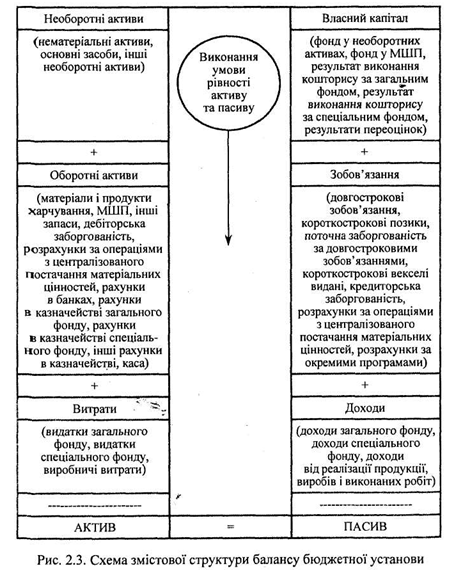

Загальний вигляд, структуру та змістове навантаження визначається інструктивними матеріалами, розробленими Державним казначейством України. Відповідно до чинних нормативів4, що регламентують порядок ведення бухгалтерського обліку в бюджетних установах, на сьогодні прийнята така структура змісту бухгалтерського балансу (рис. 2.3).

Зазначені складові активу і пасиву балансу, по суті, є розділами відповідної звітної форми, а їх внутрішнє наповнення утворює такий її групувальний елемент, яким є стаття балансу.

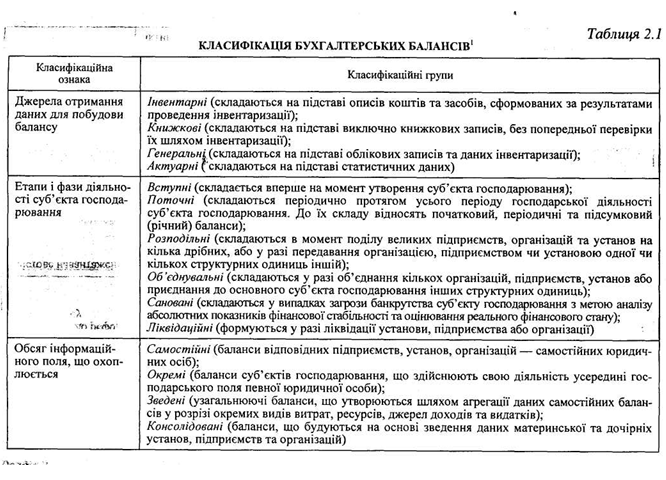

Аналітичне вивчення бухгалтерського балансу бюджетних установ неможливе без висвітлення питання класифікації бухгалтерських балансів у цілому, та проектування дослідження на зазначене поле. Так, на сьогодні облікова наукова думка пропонує таку класифікаційну номенклатуру бухгалтерських балансів (табл. 2.1).

Перелічені вище класифікаційні характеристики, що стосуються балансу бухгалтерського обліку бюджетних установ можна поділити на контрпозиційні ознаки (ті, що взаємовиключаються при виборі однієї з них) та сумісницькі ознаки (ті, що можуть діяти паралельно). Так, у бухгалтерському балансі бюджетних установ сумісницькими ознаками є позиції, виокремленні в табл.2.1 під номерами 1—3, 6, 8, 10, оскільки в практичній діяльності зазначених суб'єктів господарювання застосовуються всі види балансів, що визначені відповідними класифікаційними групами. При цьому більш характерними для повної сфери є:

• за першою ознакою — генеральні, книжкові;

• за другою ознакою — поточні;

• за третьою ознакою — самостійні та зведені;

• за шостою — сальдові;

• за десятою — баланс основної діяльності.

Більшість з інших класифікаційних ознак мають характер контр-позиційних через низку різнорідних факторів, зокрема:

• ознака повноти вимагає чіткого вибору при формуванні балансу між способами його «очищення». Бухгалтерський баланс бюджетних установ відповідає характеристикам «балансу-нетто», оскільки регулюючі статті, до яких передусім належить стаття «Знос», відображається в активній частині балансу виключно для визначення залишкової вартості необоротних активів, за якою вони і включаються до підсумку балансу;

• вибір класифікаційної групи за ознакою форми подання прямо залежить від чіткої регулятивної методики укладання бухгалтерського балансу бюджетних установ як за змістом, так і за формою, що існує в межах поля регламентації бухгалтерського обліку в бюджетних установах. Відповідно до останньої бухгалтерський баланс бюджетних установ має форму таблиці, у якій зліва розташовані статті активу, а справа — статті пасиву. Таким чином, за формою подання бухгалтерський баланс бюджетних установ є двостороннім;

• класифікація за ознакою форми власності реалізується в межах нормативно-правового поля, що регулює порядок фінансово-господарської діяльності бюджетних установ. Ідеться про Бюджетний кодекс України, відповідно до якого «бюджетна установа — орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідно державного бюджету чи місцевих бюджетів». А отже, бухгалтерський баланс бюджетних установ є балансом суб'єкта господарювання державної форми власності.

Серед описаних класифікаційних ознак існує ознака відношення до реформації балансу, здійснення якої полягає в обнулінні в кінці або на початку звітного періоду рахунків «Прибутки та збитки» та «Використання прибутку». У межах даної ознаки баланс бюджетних установ не класифікується в цілому, оскільки відповідно до п. 6 ст. 2, бюджетні установи є неприбутковими, а тому категорії «прибуток» та «збитки» взагалі не ідентифікуються в межах економічного поля бюджетних установ, а отже, як наслідок, однойменні зазначеним категоріям рахунки бухгалтерського обліку відсутні.

Слід також вказати на обмеженість вибору класифікаційних груп за ознакою етапів та фаз діяльності суб'єкта господарювання, оскільки група санованих балансів не може бути об'єктом вибору через цивільно-процесуальне поле регулювання діяльності установ та організацій державної або комунальної форми власності, відповідно до якого останні не можуть ставати банкрутами2. Класифікаційні групи за ознакою мети побудови взагалі не позиціонуються як вид бухгалтерського балансу бюджетних установ, оскільки відповідають вимогам розвинутої управлінської системи суб'єкта господарювання, якої на жаль, ще немає в бюджетних установах України.

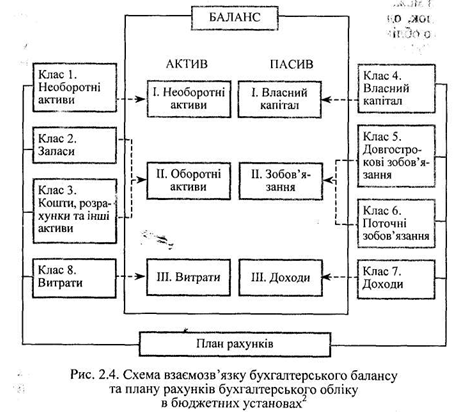

Як уже зазначалося, логічним продовженням складу методичного інструментарію бухгалтерського обліку в бюджетних установах є план рахунків, який, безумовно, нерозривно пов'язаний з бухгалтерським балансом, оскільки «из всех счетов, при их синтезе, происходит баланс, а из баланса вьітекают счета»3. Взаємозв'язок плану рахунків бухгалтерського обліку в бюджетних установах та бухгалтерського балансу наочно демонструє схема, розроблена відомим спеціалістом у галузі бюджетного обліку Р. Т. Джогою (рис. 2.4).

Як відомо, план рахунків бухгалтерського обліку являє собою «систематизований перелік рахунків бухгалтерського обліку, що містить синтетичні рахунки, субрахунки і позабалансові

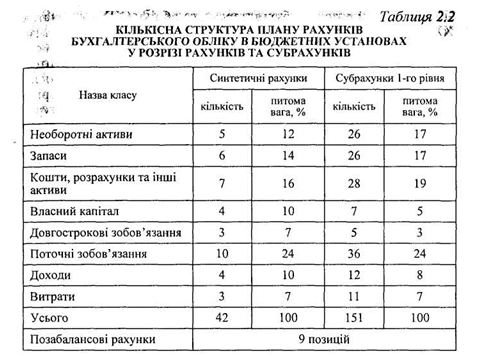

рахунки». На сьогодні план рахунків бухгалтерського обліку бюджетних установ складається з 42 синтетичних рахунків та відкритих у їх межах 151 субрахунків 1-го рівня, при цьому кількісна структура плану рахунків за рахунками та субрахунками досить неоднорідна, про що свідчить табл. 2.2. Виявлена гетерогенність кількісного співвідношення рахунків і субрахунків, а також значна номенклатура як рахунків, так і субрахунків вимагає проведення аналітичного дослідження плану рахунків бухгалтерського обліку в бюджетних установах у розрізі класифікації його елементів.

Узагалі виникнення класифікацій облікових рахунків в історії бухгалтерського обліку датується кількома тисячоліттями. Для епохи еллінізму, наприклад, характерний поділ рахунків на матеріальні, особові та фінансові.

Епоха середньовіччя стала початком формування принципів бухгалтерського обліку та його організації, однак значних змін щодо класифікації рахунків, як, до речі, і в період ренесансу, тут не відбулось. Період XV—XVIII ст. характеризується паралельним існуванням різноманітних класифікацій рахунків: живі та мертві рахунки (Д. Манчині); капітал, номінальні, торгові, рахунки розрахунків (Л. Флорі); власні, майнові, рахунки кореспондентів (Т. Паоло Скалі); власні, комісійні, кошти компанії (Г. Ванінген); рахунки власника, рахунки кореспондентів, операційні рахунки (А. де Грааф); рахунки власників, рахунки третіх осіб, комірника (В. ван Гезель); рахунки власників, майнові рахунки, рахунки кореспонденції (де ла Порт, Баррем).

Подальший розвиток бухгалтерського обліку (XIX — початок XX ст.) веде до виникнення різноманітних теорій щодо трактування того чи іншого інформаційного показника. З цього моменту бухгалтерський облік є не тільки практичним інструментом господарського механізму: він стає об'єктом теоретичних досліджень, тобто переростає в самостійну науку. Зазначений період характеризується збільшенням кількості рахунків та структуризацією класифікації. Так, у Ф. Карпентьє має місце класифікація за двома напрямами:

• за родом елементів — рахунки капіталу, цінностей, амортизації, третіх осіб, результатів;

• за історичними періодами — на момент утворення рахунка, за період функціонування, на момент виявлення фінансових результатів.

Зазначена класифікація не набуває свого подальшого розвитку, оскільки є дещо штучною: виділення в ролі класифікаційної ознаки рахунків часового періоду не виправдовує себе — на практиці завдання хронологізації виконується за допомогою реєстрів обліку.

Створена незадовго до цього класифікація відомого співвітчизника Карпентьє французького економіста Р. П. Каффі є більш ґрунтовною: Каффі досить слушно вважає, що бухгалтерський облік є частиною політичної економії, і його сутність можлива в пізнанні та визнанні економічної, речової і, відповідно, суто матеріальної природи рахівництва. З огляду на це класифікація відбувається за видами цінностей.

• реальні цінності— особисті рахунки (рахунки дебіторів кредиторів) та рахунки матеріальних цінностей (основні та оборотні);

• раціональні цінності — капітал і результативні рахунки. Важливою перевагою зазначеної класифікації було й те, що вперше класифікаційні ознаки визначав принцип подвійного запису: дебет однієї групи рахунків і кредит іншої змінювався протилежним чином. Зауважимо, що зазначена класифікація стала, по суті, першоосновою сучасних класифікацій. Однак такий підхід до групувань ще не стає характерним для більшості теорій — у працях Ваньє, Е. П. Леонтьє, К. Одермана, М. Шибе знову застосовується проста класифікація рахунків бухгалтерського обліку.

І тільки в наступному XX ст. відбувався подальший розвиток теорії класифікацій бухгалтерських рахунків. Значну роль у цьому процесі відіграли вітчизняні вчені-економісти.

Виокремлення багатьох варіантів та вибір основних класифікаційних ознак існуючих на сьогодні у вітчизняній практиці дає змогу вказати чотири головні напрями класифікації :

• за місцезнаходженням початкового і кінцевого сальдо;

• за рівнем впливу на показники фінансової звітності;

• за самостійністю використання рахунків;

• за економічним змістом;

• за призначенням і структурою.

Водночас ретельне вивчення зазначених теорій при всій різноманітності варіантів класифікації виявило деяку обмеженість, а саме: всі наявні класифікації розроблені для рахунків, що використовуються в обліку промислових підприємств. Такий підхід стає зрозумілим, якщо ми звернемося до підручників з курсу «Теорія бухгалтерського обліку», оскільки теоретичні основи обліку традиційно як у вітчизняній, так і в зарубіжній навчальній практиці вивчаються саме стосовно діяльності суб'єктів господарювання виробничої сфери. Однак таке логічне пояснення, зокрема для української облікової системи, не є достатнім. Паралельне існування чотирьох галузевих планів рахунків, кожен з яких, через специфіку діяльності установ чи підприємств відповідних сфер, має свої особливості, потребує більш детального пізнання та вивчення, а отже, класифікації їх рахунків.

Як зазначалося, бюджетні установи в обліковому процесі застосовують План рахунків бухгалтерського обліку однойменних суб'єктів господарювання, який було затверджено наказом Державного казначейства України від 10 грудня 1999 р. № 114, з урахуванням змін і доповнень, що були внесені упродовж останніх років. План рахунків побудований за загальними принципами, тобто визначено угруповання-ознаки (класи) за підметом і дворівневий їх поділ (рахунки і субрахунки) за присудком.

Угруповання-ознаки мають назву класів, яких налічуються вісім найменувань (див. табл. 1.9, 2.2, рис. 2.4).

Клас 1 «Необоротні активи» містить п'ять рахунків, на яких концентрується інформація щодо наявності, руху, а також стану (знос) майна довгострокового використання та нематеріальних активів. Крім того, за цим класом відображається інформація щодо капітальних видатків за не введеними в експлуатацію необоротними активами в розрізі їх видів: основних засобів, інших необоротних матеріальних активів та нематеріальних активів.

Клас 2 «Запаси» формує дані про наявність і рух матеріальних запасів. Характерною особливістю даного розділу є те, що до зазначеної економічної групи включено не тільки матеріальні запаси, придбані ззовні, а й власні вироби і продукцію виробничих майстерень і підсобних господарств бюджетних установ. Цей клас включає шість рахунків, серед яких крім традиційних видів запасів бюджетних установ виокремлюється рахунок «Малоцінні та швидкозношувані предмети».

Отже, перші два класи плану рахунків складають блок ресурсів бюджетної установи, що включає як предмети, так і засоби праці.

Клас 3 «Кошти, розрахунки та інші активи» налічує сім рахунків. Рахунок «Каса» відображає інформацію щодо готівкових ресурсів, які перебувають у касі, в розрізі валют. На рахунках 31 та 32 узагальнюється багаторівнева інформація про безготівкові кошти, яка може бути класифікована за такими ознаками:

а) за призначенням коштів — для власних потреб, для передання розпорядникам коштів нижчого рівня;

б) за джерелом надходження — кошти, отримані з бюджету (Державного або місцевих) у вигляді планового фінансового забезпечення; кошти — плата за надані послуги чи виконані роботи; орендна плата; спонсорська допомога тощо;

в) за відношенням до вітчизняної грошової одиниці — кошти в гривнях; валютні кошти.

Особливістю зазначених рахунків є їх контрольно-аналітичне призначення, яке забезпечується завдяки обліку касових видатків бюджетної установи.

Рахунки 35 та 36 винесено в зазначений клас як різновиди дебіторської заборгованості, яка традиційно належить до активів суб'єкта господарювання.

Клас 4 «Власний капітал» включає чотири рахунки, за допомогою яких узагальнюється інформація щодо вартості необоротних активів, МШП та незавершеного капітального будівництва, що перебувають у розпорядженні бюджетних установ, а також щодо результатів здійснених переоцінок та виконання кошторисів.

Клас 5 «Довгострокові зобов'язання» включає три рахунки і відображає інформацію щодо довгострокових позик, векселів виданих та інших довгострокових зобов'язань.

Клас 6 «Поточні зобов'язання» має дев'ять рахунків. На них накопичується інформація про всі види розрахунків з юридичними і фізичними особами, які мають щодо бюджетних установ характер кредиторської заборгованості, зокрема: короткострокові позики, поточна заборгованість за довгостроковими позиками, короткострокові векселі видані, розрахунки за виконані роботи, розрахунки з податків та платежів, розрахунки зі страхування, розрахунки з оплати праці, розрахунки за іншими операціями і кредиторами, а також внутрішні розрахунки.

Клас 7 «Доходи» налічує чотири рахунки, які в сукупності дають уявлення про фінансовий стан установи в розрізі видів джерел надходження доходів.

Клас 8 «Витрати» складається з трьох рахунків, призначення яких полягає у фіксації інформації щодо фактичних видатків, тобто дійсних видатків бюджетної установи в процесі її господарювання, а також витрат виробництва. Як і рахунки 31 та 32 класу 3, вони мають рівноправне з обліковою функцією контрольно-аналітичне призначення, при цьому інформація щодо цього класу на різних рівнях і етапах управління розглядається в ув'язці з зазначеними вище даними розділу 3.

Також план рахунків бюджетних установ включає вісім позабалансових рахунків, облік за якими відбувається за простою системою, тобто зазначені рахунки закриваються в односторонньому порядку, а їх сальдо завжди відображається за дебетом. До їх складу включено такі рахунки: 01 «Орендовані необоротні активи», 02 «Активи на відповідальному зберіганні», 04 «Непередбачені активи і зобов'язання», 05 «Гарантії та забезпечення», 06 «Матеріальні цінності, закуплені шляхом централізованого постачання», 07 «Списані активи та зобов'язання», 08 «Бланки суворої звітності», 09 «Призначення та зобов'язання».

Розглянуте групування рахунків за класами плану являє собою їх первинну класифікацію. Воно має досить наочний характер з погляду номенклатури об'єктів обліку. Однак ряд важливих завдань таке угрупування розв'язати не в змозі. І справді, надана його, хоча і детальна, характеристика не дає можливості визначити повну економічну природу рахунка. Вирішенню цього питання повинна сприяти розгорнута класифікаційна система, яку пропонується будувати на основі таких ознак:

• за участю в утворенні балансу;

• за місцезнаходженням початкового і кінцевого сальдо;

• за напрямом використання в діяльності установи;

• за економічним змістом;

• за призначенням і структурою.

За участю в утворенні балансу бухгалтерські рахунки поділяються на балансові та позабалансові. На балансових рахунках відображаються показники, які безпосередньо утворюють баланс чи беруть участь в його формуванні. У даному разі це рахунки, що утворюють класи 1—8 охарактеризованого вище плану рахунків. Позабалансові рахунки традиційно призначені для відображення трансакцій, що стосуються цінностей, які не належать бюджетній установі чи організації.

За місцезнаходженням початкового і кінцевого сальдо рахунки поділяються на активні, активно-пасивні, пасивні. Оскільки ця класифікаційна ознака є універсальною для будь-якої класифікації, вона не потребує детальної характеристики. Зауважимо лише, що до активних відносять рахунки 10 «Основні засоби», 11 «Інші необоротні активи», 12 «Нематеріальні активи», 14 «Незавершене капітальне будівництво», 20 «Виробничі запаси», 21 «Тварини на вирощуванні та відгодівлі», 22 «Малоцінні та швидкозношувані предмети», 23 «Матеріали і продукти харчування», 24 «Готова продукція», 25 «Продукція сільськогосподарського виробництва», 30 «Каса», 31 «Рахунки в банках», 32 «Рахунки в казначействі», 33 «Інші кошти», 34 «Короткострокові векселі одержані», 35 «Розрахунки з покупцями і замовниками», 36 «Розрахунки з різними дебіторами», 80 «Видатки із загального фонду», 81 «Видатки спеціального фонду», 82 «Виробничі витрати».

До складу пасивних рахунків плану рахунків бюджетних установ входять рахунки 02 «Знос», 40 «Фонд у необоротних активах», 41 «Фонд у МШП», 43 «Результати виконання кошторисів», 44 «Результати переоцінок», 50 «Довгострокові позики», 51 «Довгострокові векселі видані», 52 «Інші довгострокові зобов'язання», 60 «Короткострокові позики», 61 «Поточна заборгованість за довгостроковими зобов'язаннями», 62 «Короткострокові векселі видані», 63 «Розрахунки за виконані роботи», 64 «Розрахунки із податків та платежів», 65 «Розрахунки із страхування», 66 «Розрахунки з оплати праці», 67 «Розрахунки за іншими операціями і кредиторами», 70 «Доходи загального фонду», 71 «Доходи спеціального фонду», 72 «Доходи від реалізації продукції, виробів і виконаних робіт», 74 «Інші доходи». Субрахунки рахунка 68 «Внутрішні розрахунки» належать до активно-пасивних.

Наступна ознака — за напрямом використання у діяльності установи — має незвичне формулювання, а тому потребує деталізації і пояснення. Виокремлення цього класифікаційного напряму

пов'язане передусім з різними джерелами фінансового забезпечення діяльності бюджетних установ, а саме: за рахунок коштів державного та місцевих бюджетів або за рахунок власних надходжень, які отримані від юридичних та фізичних осіб. Зазначена особливість діяльності бюджетних установ досить чітко відображається у системі рахунків, а тому має право на існування у вигляді самостійної класифікаційної ознаки. Відповідно до цього рахунки поділяються на рахунки загального фонду (вони відбивають інформацію за операціями з використання коштів загального фонду), рахунки спеціального фонду (відбивають інформацію за операціями з використання коштів спеціального фонду) та загальні рахунки.

До рахунків загального фонду відносять рахунки 31 у частині субрахунків 311 «Поточні рахунки на видатки установи», 312 «Поточні рахунки для переведення підвідомчим установам», 32 в частині субрахунків 321 «Реєстраційні рахунки», 322 «Особові рахунки», 431 «Результат виконання кошторису за загальним фондом», 683 «Внутрішні розрахунки за операціями з централізованого постачання за загальним фондом», 70 «Доходи загального фонду», 80 «Видатки із загального фонду».

Рахунки спеціального фонду відповідно включають субрахунки 313 «Поточні рахунки для обліку коштів, отриманих як плата за послугу», 314 «Поточні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень», 315 «Поточні рахунки для обліку депозитних сум», 316 «Поточні рахунки для обліку інших надходжень спеціального фонду» рахунка 31, субрахунки 323 «Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послугу», 324 «Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень», 325 «Спеціальні реєстраційні рахунки для обліку депозитних сум», 326 «Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду» рахунка 32, субрахунок 432 «Результати виконання кошторису за спеціальним фондом», 684 «Внутрішні розрахунки за операціями з централізованого постачання за спеціальним фондом», субрахунок 71 «Доходи спеціального фонду», субрахунок 81 «Видатки спеціального фонду».

Загальні рахунки використовуються в процесі господарської діяльності в цілому, незалежно від видів та джерел покриття видатків, пов'язаних з цією діяльністю. Дана група є найбільшою за кількістю рахунків. До неї входять: 10 «Основні засоби», 11 «Інші необоротні активи», 12 «Нематеріальні активи», 13 «Знос необоротних активів», 14 «Незавершене капітальне будівництво», 20 «Виробничі запаси», 21 «Тварини на вирощуванні та відгодівлі», 22 «Малоцінні та швидкозношувані предмети», 23 «Матеріали і продукти харчування», 24 «Готова продукція», 25 «Продукція сільськогосподарського виробництва», ЗО «Каса», 40 «Фонд у необоротних активах», 41 «Фонд у МШП» та інші рахунки і субрахунки, що не ввійшли до двох попередніх груп.

Четвертий напрям класифікації — за економічним змістом —. визначає загальну природу об'єктів обліку через систему рахунків. Як відомо, об'єктами будь-якої підсистеми бухгалтерського обліку є господарські засоби, джерела їх утворення та господарські процеси. Отже, відповідно до видів об'єктів обліку виділяємо складові даного групування чи підгрупи рахунків.

Розглядаючи в розрізі виділеного напряму класифікації дану попередньо характеристику плану рахунків бюджетних організацій, можна зробити висновок, що класи 1, 2 та 3 в цілому характеризують господарські засоби з погляду їх складу і розміщення. Інформація, що відображається на відповідних рахунках класів 4, 5, 6, 7, стосується джерел утворення зазначених господарських засобів. Клас 8 та вибіркові рахунки інших класів містять інформацію щодо господарських процесів. Деталізуючи наведені дані, отримуємо такий розподіл рахунків за економічним змістом:

• рахунки господарських засобів — 10 «Основні засоби», 11 «Інші необоротні активи», 12 «Нематеріальні активи», 20 «Виробничі запаси», 21 «Тварини на вирощуванні та відгодівлі», 22 «Малоцінні та швидкозношувані предмети», 23 «Матеріали і продукти харчування», 24 «Готова продукція», 25 «Продукція сільськогосподарського виробництва», 30 «Каса», 31 «Рахунки в банках», 32 «Рахунки в казначействі»; 33 «Інші кошти», 34 «Короткострокові векселі одержані», 35 «Розрахунки з покупцями і замовниками», 36 «Розрахунки з різними дебіторами»;

• рахунки господарських процесів— 14 «Незавершене капітальне будівництво», 80 «Видатки із загального фонду», 81 «Видатки спеціального фонду», 82 «Виробничі витрати», 13 «Знос необоротних активів», 43 «Результати виконання кошторисів», 44 «Результати переоцінок»;

• рахунки джерел утворення господарських засобів — 40 «Фонд у необоротних активах», 41 «Фонд у МШП», 50 «Довгострокові позики», 51 «Довгострокові векселі видані», 52 «Інші довгострокові зобов'язання», 60 «Короткострокові позики», 61 «Поточна заборгованість за довгостроковими зобов'язаннями», 62 «Короткострокові векселі видані», 63 «Розрахунки за виконані роботи», 64 «Розрахунки із податків та платежів», 65 «Розрахунки із страхування», 66 «Розрахунки з оплати праці», 67 «Розрахунки за іншими операціями і кредиторами», 70 «Доходи загального фонду», 71 «Доходи спеціального фонду», 72 «Доходи від реалізації продукції, виробів і виконаних робіт», 74 «Інші доходи».

У межах даної класифікації слід виділити три основні групи бухгалтерських рахунків: основні, операційні, регулюючі. Основні рахунки характеризують головні показники господарських процесів поточного характеру. Операційні рахунки, як і основні, є носіями базової інформації, однак на відміну від основних, вона має кінцевий характер. Підгрупа регулюючих рахунків виконує уточнювальну роль відносно основної групи рахунків. Зазначені групи рахунків включають:

• основні — рахунки майнових та грошових цінностей (10, 11, 12, 20—25, 30—33);

— фондові рахунки (40, 41, 50—52, 60—62);

—рахунки фінансового забезпечення (70—74); . .

—рахунки в розрахунках (34—36,63—68);

• операційні — рахунки видатків (80);

— калькуляційні рахунки (82);

—розподільні рахунки (81, 14);

— фінансово-результативні (43);

• регулюючі — (13, 44).

Запропонована класифікаційна схема висвітлює основні моменти характеру бухгалтерських рахунків обліку бюджетних установ у його різноманітності і є, на думку автора, об'єктивною. Зазначений фактор є досить важливим, оскільки саме від реальності та логічності побудованої класифікації залежить «...не только достоверность отражения в учете связей между обьектами, изменяющимися в результате свершившегося хозяйственного факта, но и организация аналитического учета».

Наведені вище класифікації балансу та рахунків бухгалтерського обліку в бюджетних установах не є, безперечно, сталими і навіть тривалими, оскільки удосконалення зазначених елементів методичного інструментарію відбувається перманентно. З іншого боку, і бухгалтерський облік не є сталим, незмінним ученням; це система, що перебуває у постійному розвитку, а тому і положення та принципи теорії класифікацій рахунків видозмінюватимуться в часі та просторі. Подальше розширення складу об'єктів обліку, безумовно, призведе до виокремлення інших класифікаційних ознак як у запропонованій класифікації, так і в існуючих нині. У зв'язку з цим виникає питання: чи не призведе таке розширення меж класифікації до внутрішнього хаосу? Однак, як свідчить твердження відомого радянського економіста В. Ф. Палія, такі побоювання безпідставні, оскільки «чем больше классификационных признаков можно выделить, тем больше степень познания множества, которое и есть обьектом исследования».

Питання принципів бухгалтерського обліку в бюджетних установах є досить цікавим за багатьма позиціями. По-перше, в цілому розроблення системи принципів вітчизняної облікової системи відбулося відносно недавно, при цьому виключно на підставі досвіду міжнародної практики країн Заходу, якщо не враховувати вже існуючих напрацювань у цьому напрямі наукової думки пострадянських країн (фундаментальне обґрунтування щодо основних вихідних положень вітчизняної облікової системи було запропоновано відомим російським економістом Я. В. Соколовим). По-друге, задекларовані ст. 4 Закону «Про бухгалтерський облік та фінансову звітність в Україні» принципи бухгалтерського обліку мають вкрай загальний характер при досить значному полі регламентованого покриття (ст. 2 передбачено, що цей Закон «...поширюється на всіх юридичний осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності..., які зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством»3).

По-третє, Державне казначейство України в процесі розроблення методологічних положень згідно з оголошеними кроками щодо реформування бухгалтерського обліку виконання бюджету відповідними інструктивними матеріалами, по суті, заявило про адаптацію в межах існуючого кола принципів вітчизняної облікової системи окреслених положень, до складу яких увійшли такі позиції:

• законність (звітність має відповідати правилам та процедурам, які передбачені законодавчими та нормативними актами);

• достовірність (правдиве відображення у бухгалтерській звітності фінансових операцій держави з дотриманням вимог відповідних нормативних актів);

• повнота бухгалтерського обліку (всі операції з виконання бюджетів в органах Державного казначейства підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків. Фінансова звітність повинна містити всю інформацію про фактичні результати операцій органів Державного казначейства, яка може впливати на рішення, що приймаються згідно з нею. Повнота та достовірність в обліку можливі тільки за умови, якщо облікова політика та процедури органів Державного казначейства забезпечать виконання всіх правил бухгалтерського обліку, а також, якщо ці правила застосовуються без відхилень, з урахуванням реальної оцінки операцій, подій та ситуацій);

• дата операції (операції щодо виконання бюджетів реєструються в бухгалтерському обліку в момент проведення відповідних платежів, що відповідає касовому методу ведення бухгалтерського обліку);

• прийнятність вхідного балансу (залишки за рахунками на початок поточного звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду);

• превалювання сутності над формою (операції обліковуються та розкриваються у звітності відповідно до їх суті та економічного змісту, а не за їх юридичною формою);

• доречність (корисність інформації для підготовки та прийняття економічних рішень);

• відкритість (фінансові звіти мають бути достатньо зрозумілими і детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках. Операції повинні відповідати змісту статей звітів. Звітність має бути чітко викладена і зрозуміла для користувача;

• сталість (постійне, протягом бюджетного року, застосування обраних методів. Зміна методів обліку потребує додаткового обґрунтування і розкриття у фінансових звітах);

• правильність (сумлінне застосування прийнятих правил та процедур);

• обережність (обґрунтована, розсудлива оцінка фактів);

• незалежність (відокремленість фінансових бюджетних років (звітних періодів);

• зіставність (можливість визначення тенденцій виконання бюджету через зіставлення інформації, що міститься у бухгалтерському обліку і звітності за певний період);

• своєчасність (забезпечення своєчасною інформацією органів законодавчої та виконавчої влади, які приймають рішення, здійснюють оцінювання виконання бюджету, готують пропозиції щодо складання бюджету тощо, та для інших користувачів);

• безперервність (оцінювання активів здійснюється виходячи з того, що процес виконання бюджетів є постійним);

• консолідація (складання зведеної фінансової звітності про виконання бюджетів цілому по системі Державного казначейства України з урахуванням підвідомчих управлінь та відділень у розрізі бюджетів, за винятком залишків за внутрішньо системними розрахунками);

• окреме відображення активів та пасивів (цей принцип передбачає, що всі рахунки активів та пасивів оцінюються окремо і відображаються в розгорнутому вигляді. Усі рахунки є активними або пасивними за винятком клірингових (рахунків за розрахунками), технічних та транзитних рахунків).

Таке розширення кола фундаментальних положень щодо спорідненої складової бухгалтерського обліку виконання кошторису, безумовно, потребує додаткових пояснень відносно аналогічного підґрунтя останньої, оскільки впливає на формування всієї системи бухгалтерського обліку виконання бюджету.

З урахуванням зазначеного, автор пропонує до розгляду більш докладну характеристику принципів бухгалтерського обліку та фінансової звітності в Україні, побудовану на основі критичного

аналізу їх дієвості в межах підсистеми бухгалтерського обліку в бюджетних установах.

По-перше, це умови функціонування облікової системи, що визначаються «господарським оточенням»2 суб'єкта господарювання.

По-друге, це рекомендації, що є надбудовою умов облікового процесу.

По-третє, обмеження щодо раніше наведених рекомендацій. А

Розглянемо кожний із зазначених принципів та визначимо його вплив на підсистему бухгалтерського обліку бюджетних організацій.

Принцип автономності полягає у відокремленості фінансових та матеріальних ресурсів установи чи організації як самостійної одиниці від особистих аналогічних об'єктів власності керівників, працівників та інших організацій. Звідси випливає,що фінансово-майновий стан апарату керівництва установи не може змінюватися за рахунок несанкціонованих змін активів установи. Отож, зазначений принцип є не тільки умовою бухгалтерського обліку, а й забезпеченням дотримання фінансової дисципліни та зберігання засобів господарювання.

Даний принцип частково підтверджено ст. 2 Бюджетного кодексу України. Відповідно до зазначеного документа керівникам міністерств, відомств та установ, що є (за термінологічним словником бюджетного процесу) розпорядниками коштів, надано право розпоряджатися бюджетними асигнуваннями, виділеними на відповідні заходи установи.

Зауважимо, що донедавна функціонувала схема фінансового забезпечення бюджетних установ за відомчою структурою, за якою головні розпорядники коштів (далі — ГРК) — міністри і керівники інших центральних органів виконавчої влади, керівники відділів обласних, міських, районних держадміністрацій, голови сільських та селищних Рад — отримували грошові кошти як на потреби зазначених установ, так і для переказування розпорядникам нижчого рівня. Далі грошові потоки переміщуються від розпорядника коштів другого рівня (РК 2) (який, до речі, отримує кошти як у вигляді асигнувань власної установи, так і для переказування підвідомчим установам) розпорядникові коштів третього рівня (РК 3) — кінцевого ланцюга руху асигнувань. На перший погляд, така схема руху коштів суперечила сутності принципу автономності, оскільки трьох етапне переміщення асигнувань створює уявлення про його неконкретний характер, а отже, дає підстави стверджувати про утворення області перетину множин активів різних установ, права власності на які чітко не визначені.

Насправді, операції з переказування асигнувань розпорядникам коштів нижчого рівня мали характер доручення (Міністерство фінансів давало доручення головним розпорядникам коштів переказати асигнування розпорядникам коштів нижчих рівнів, а головні розпорядники коштів доручали розпорядникам коштів другого рівня доставити асигнування до розпорядників коштів третього рівня) і повністю регламентувалися кошторисом доходів та видатків.

Отже, застосування описаного методу фінансування — за відомчою структурою — давало уявлення про обсяги асигнувань, наданих і отриманих усіма установами відповідного галузевого Міністерства головному розпорядникові коштів безпосередньо, з дотриманням принципу самостійності господарської одиниці. Метод фінансового забезпечення через органи Державного казначейства взагалі повністю відповідає припущенню автономності, оскільки рух коштів здійснюється не по вертикальному ланцюгу (рис. 2.2), а горизонтально — через територіальні органи державного казначейства до відповідних розпорядників коштів, а отже, і питання про самостійність господарської одиниці, по суті, зникає.

Утім обмеження зазначеного принципу щодо бухгалтерського обліку бюджетних установ усе ж таки є, і виражається воно не наведеною схемою фінансового забезпечення, а в елементі незахищеності бюджетних установ, що пов'язано з можливістю припинення асигнування за певних умов.

Наступна умовність — принцип безперервності, чи, інакше, принцип діяльності, що триває, випливає з реальності продовження діяльності установи впродовж розумного періоду, якщо немає підстав для протилежного або передумов для її ліквідації найближчим часом. Оскільки право власності щодо активів бюджетних організацій в загальноекономічному розумінні цілком належить державі в особі центральних органів влади, то відповідно до зазначеного принципу вважається, що головні розпорядники коштів не мають на меті ліквідувати установу чи організацію. Цей принцип є основою для включення в баланс статей необоротних активів та товарно-матеріальних цінностей за їх фактичною собівартістю, а не за ринковою ціною (при реалізації) активів та зобов'язань чи залишковою вартістю необоротних активів (у разі безкоштовного передавання в межах міністерства, відомства, управління) у разі ліквідації. Даний принцип є умовою для відтворення принципу-рекомендації — історичної собівартості.

Принцип періодичності передбачає, що господарська діяльність бюджетної установи чи організації умовно може бути поділена на періоди з метою складання фінансової звітності. Щодо бюджетних установ, як і інших суб'єктів господарювання, головним звітним періодом є календарний рік. Проміжні облікові періоди визначаються кварталами, місяцями.

При цьому звітність за ними складається наростаючим підсумком з початку звітного року в складі балансу та звіту про виконання кошторису доходів і видатків.

Такий розподіл на періоди вимагає визначення механізму його реалізації на первинному та поточному етапах бухгалтерського обліку, а отже, і рекомендацій у вигляді принципу нарахування та відповідності доходів і видатків.

Принцип єдиного грошового вимірника передбачає, що національна грошова одиниця є головним вимірювачем у системі первинного та підсумкового обліку та єдиним на завершальному етапі — складанні звітності. Тобто саме національна грошова одиниця є відповідною базою для оцінювання й аналізу в бухгалтерському обліку. Зауважимо, що цей принцип не тільки вказує на умову валюти бухгалтерського обліку, а й наголошує на превалюванні грошового вимірника над трудовим, що використовується в обліку виробітку та робочого часу працівників бюджетних установ, і натуральним, який застосовується для отримання показників товарно-матеріальних цінностей бюджетних установ у натуральному виразі (вага, міра, обсяг, кількість і т. п.). І справді, якщо об'єкт не отримав грошового вираження, він не може бути включеним до облікової сукупності. Окрім того, відповідно до даного принципу об'єктом бухгалтерського обліку стає вартісний, а не натуральний рух цінностей, що особливо важливо в обліку необоротних активів, запасів, матеріалів, медикаментів, продуктів харчування та інших товарно-матеріальних цінностей бюджетних установ.

До групи принципів-рекомендацій належить принцип історичної собівартості, відповідно до якого бюджетні установи відображають свої активи за фактичною собівартістю. Дію зазначеного принципу закріплено кількома нормативними актами, за якими необоротні активи та інші товарно-матеріальні цінності бюджетних організацій обліковуються за своєю первісною вартістю — вартістю придбання, спорудження та виготовлення. Зауважимо, що на відміну від аналогічного принципу, що застосовується в міжнародній практиці, до історичної собівартості у вітчизняному обліку бюджетних установ не включаються видатки на транспортування, налагодження та пуск відповідно необоротних активів та інших товарно-матеріальних цінностей. Перераховані видатки, а також видатки на капітальний ремонт відносяться на фактичні видатки установи чи організації.

Як неодноразово зазначалося, «принцип собівартості має бути визнаний як єдино правильний» . Це пов'язано з рядом таких обставин:

2) відповідно до балансового рівняння, факти господарської діяльності мають бути зареєстровані в обліку в момент їх здійснення, а отже, за тією вартісною оцінкою, за якою вони реально відбуваються;

3) згідно з умовою безперервності діяльності установи чи організації її активи використовуються в поточній діяльності і забезпечують нормальне функціонування суб'єкта господарювання, отож, потреби в їх реалізації немає, а тому і питання оцінювання за ринковою вартістю відпадає як недоречне.

Однак, незважаючи на наведені аргументи на користь зазначеного принципу, його дія на практиці припиняється в певний момент. Це явище відоме в бухгалтерського обліку бюджетних установ4 зокрема та в цілому в обліковій практиці України як до-оцінювання. Виходячи з того, що в основі даного принципу лежить припущення відносної стабільності грошової одиниці, що використовується в обліку, можна стверджувати, що значні її коливання ставлять під сумнів реалізацію принципу собівартості. Утім штучне завищення первісної вартості як однієї сторони балансового рівняння — активів, так і другої — капіталу і зобов'язань, не тільки не поліпшує фінансового становища установ і організацій, а й вносить момент фальсифікації.

Наступний принцип з групи рекомендацій — принцип нарахування та відповідності доходів і витрат, по-перше, визначає момент здійснення трансакцій, а саме: доходи записуються тоді, коли вони нараховані, а не за умови наявності грошових коштів, а видатки — тоді, коли вони здійснені, при цьому грошових коштів може бути ще не сплачено, по-друге, визначає вибір періоду для реєстрації видатків, тобто у звітному періоді відбиваються видатки, які сприяли отриманню доходів звітного періоду.

Щодо першої частини, зауважимо, що методологічно облік видатків у бюджетних установах поділено на дві частини: облік касових видатків і облік фактичних видатків. Під касовими видатками розуміють вибірку грошових коштів з поточних, реєстраційних та спеціальних рахунків установи. При цьому фактичні видатки визначають як справжні видатки установи з виконання кошторису доходів і видатків, підтверджені відповідними документами. Як бачимо, в основу описаних облікових категорій покладено касовий метод і метод нарахувань відповідно. Таке безпрецедентне поєднання протилежних методів пояснюється жорстким обмеженням у витрачанні коштів бюджетними установами, а звідси суцільним контролем на основі зіставлення касових і фактичних видатків.

Часткова відповідність принципу нарахування має місце і в методиці обліку доходів: так, доходи за загальним фондом (раніше бюджетне фінансування) є реальними в момент отримання коштів на реєстраційні, поточні рахунки, тоді як доходами спеціального фонду (в минулому — позабюджетні надходження) вважаються насамперед нараховані суми до отримання.

Стосовно другої частини — відповідності доходів і витрат — слід зазначити, що розмежування та узгодження доходів і витрат регулюється і визначається порядком складання кошторису доходів і видатків, тобто планом асигнувань, який є невід'ємною частиною кошторису1. Разом з тим коректніше було б застосовувати поняття відповідності виключно в частині спеціального фонду, тобто власних доходів бюджетних установ. Це пояснюється насамперед послідовністю економічного зв'язку витрат і доходів, з одного боку, та видатків і доходів, з іншого. Так, якщо витрати, пов'язані з наданням платних послуг, виконанням робіт тощо, зумовлюють отримання доходів за спеціальним фондом, здійснення видатків на загальну діяльність установи за рахунок бюджетних коштів не має на меті отримання доходів за загальним фондом, а навпаки — кошти бюджету виділяються для здійснення зазначених видатків.

Утім і в частині власних доходів існує відносне узгодження, вірогідність якого визначається специфікою «виробничою». Як приклад проблематичності співвіднесення доходів і видатків наведемо діяльність вищих навчальних закладів з надання платних навчально-педагогічних послуг. У разі посеместрової авансової оплати за навчання доходи нараховуються на початку семестрового періоду, коли їх одержання є майже фактом, тоді як видатки, що обумовлюють їх отримання, здійснюватимуться щонайменше упродовж двох кварталів.

Останній з принципів зазначеної групи — принцип повноти висвітлення — є рекомендаційним для складання фінансової звітності. Ідеться про інформаційну повноту, тобто про суцільне висвітлення господарської діяльності установ і організацій. Цей принцип реалізується у:

1) завершеності фінансової звітності бюджетних організацій;

2) розшифруваннях до показників фінансової звітності. Завершальними у системі принципів бухгалтерського обліку є принципи-обмеження, що певною мірою слугують гарантами фінансової стійкості та раціоналізації процесу бухгалтерського обліку.

Принцип обачності полягає в тому, що доходи враховуються тоді, коли можливість їх отримання стає досить реальною, а видатки — коли можливість їх здійснення є достатньо імовірною подією. Це проявляється, зокрема, в тому, що фактичні, чи «нараховані», видатки мають випереджувальний характер відносно касових видатків за такими статтями економічної класифікації видатків бюджету, як 1111 «Заробітна плата», 1112 «Нарахування на заробітну плату», 1160 «Оплата комунальних послуг та енергоносіїв», 1342 «Стипендії». Ще одним проявом дії даного принципу в системі обліку бюджетних установ є віднесення на фактичні видатки вартості придбаних бюджетними установами й організаціями необоротних активів.

Отже, обережність — це уникнення переоцінки доходів та недооцінки видатків. Завдяки цьому зменшується ризик управлінських рішень, що приймаються. Зауважимо, що принцип обережності доповнює принцип історичної собівартості, оскільки для його застосування необхідно зберегти в поточному бухгалтерському обліку оцінку майна за собівартістю.

Принцип превалювання сутності над формою означає, що в бухгалтерському обліку можна опустити незначні обставини й водночас ураховувати все суттєве. Поділ операцій на суттєві і несуттєві є суб'єктивним, однак до суттєвих, як правило, відносять операції, в результаті яких змінюється фінансовий стан суб'єкта господарювання. Оскільки облік бюджетних установ є повністю регульованим з боку держави, вибір критерію визначення суттєвості є формальним і зводиться до дотримання нормативів та обмежень, установлених відповідними інструктивними матеріалами. Прикладами урахування зазначеного принципу в обліковій методиці є:

1) нижня вартісна межа основних засобів — 500 грн;

2) обмеження щодо нарахування зносу на необоротні активи — зі списку даних об'єктів обліку, на які нараховується знос, вилучені такі відносно малоцінні необоротні активи: білизна, постільні речі, одяг, взуття, фільмофонди, макети, моделі, наочні посібники та інші малоцінні необоротні матеріальні активи, а також бібліотечні фонди, термін використання яких невизначений, а завдання установ полягає у продовженні цього терміну до максимально можливого, та документації з типового проектування, до-цілісність виключення якої не викликає сумніву. До речі, зазначимо, що відсутність нарахування зносу на бібліотечні фонди, безумовно, пов'язані з іншим принципом обмеження, який використовується в міжнародній практиці — принципом вартості — економічного зиску.

Важко недооцінити перспективне значення обох зазначених принципів у подальших методологічних розробках в обліку бюджетних установ. Очевидно, корисним було б урахування їх при розробленні методик обліку витрат на надання платних послуг бюджетних установ як засобів упередження накопичення зайвих інформаційних потоків.

Важливим у методологічному плані є принцип постійності, сутність якого полягає в незмінності облікової політики, а отже, принципів, методів та процедур, визначених методологією відображення господарських операцій. Зміни можливі лише за умов, передбачених відповідними положеннями, які регулюють діяльність бюджетних установ, а їх вплив на методику обліку має бути розкритий у відповідних розшифруваннях та поясненнях. Прикладом таких змін є перехід бюджетних установ упродовж 2000 р. до нового плану рахунків бухгалтерського обліку.

Результатом запропонованого розгляду базового елементу облікової системи бюджетних установ є висновок про декларативний характер більшості з принципів облікового процесу бюджетних установ. Водночас постає питання: чи слід переглядати методологію обліку бюджетних установ з метою досягти повної відповідності наведеним вище принципам? За відповіддю звернемося до ситуаційних аналогів у світовій практиці. У зв'язку з цим варті уваги дослідження Комітету державного сектору Міжнародної федерації бухгалтерів (КМСБО), які свідчать про відсутність методологічних умов для повного впровадження загальноприйнятих принципів обліку і фінансової звітності.

Переходячи до розгляду іншої частини базово-функціонального апарату бухгалтерського обліку бюджетних установ, яким є комплекс завдань та функцій останнього, слід зазначити, що стосовно цього питання можна навести лише окремі точки зору вітчизняних учених, які мають аксіоматичний характер. Насамперед це пов'язано з тим, що, на жаль, проблемам бухгалтерського обліку в бюджетних установ в цілому присвячена мізерна частина спеціалізованої літератури, більшість з видань якої має довідковий характер. Якісно відрізняється на цьому тлі книга колективу київських авторів «Бухгалтерський облік в бюджетних установах» за редакцією Р. Т. Джоги. На сьогодні це єдина книга, яка отримала статус підручника серед аналогів навчального забезпечення за відповідною спеціалізацією. Саме в зазначеному виданні виокремлено характеристику як функцій бухгалтерського обліку в бюджетних установах — управлінської, контрольної та інформаційної, так і завдань, основним з яких є «повне і своєчасне відображення фінансово-господарських операцій з використання бюджетних коштів відповідно до їх цільового призначення». Проте, оскільки ця характеристика відбиває загальну концептуальну позицію авторів, вона потребує доповнення, яке і пропонується до розгляду.

Інформаційна функція бухгалтерського обліку, що складається з накопичення, групування, перероблення та надання інформації, є головною серед згаданих вище функцій і виконує щодо них роль першоджерела. Адже, саме надання облікової інформації є першим підготовчим етапом процесу управління, регулювання, планування і контролю. А той факт, що на облікову інформацію припадає близько 70 % від обсягу економічної інформації, підтверджує першість зазначеної функції.

Управлінська функція обліку полягає у забезпеченні об'єктів управління різних рівнів інформацією, необхідною для планування, регулювання, оцінювання (аналізу) та інших складових процесу управління.

Функція контролю пов'язана з постійним суцільним контролем, що здійснюється на всіх стадіях проведення господарських операцій: попередній — до моменту здійснення операції, поточний — на етапі її здійснення і наступний — після здійснення операції.

Зазначені функції деталізуються у вигляді відповідних завдань. При цьому відбувається ще й диференціація завдань за видами обліку, а тому правомірно казати про завдання обліку саме бюджетних установ. До таких завдань слід віднести:

• формування повної і достовірної інформації щодо господарської діяльності бюджетних організацій (їх фінансового та майнового стану) на основі нормативно-правової бази;

• вчасне забезпечення необхідною інформацією внутрішніх (апарат управління установ, керівники структурних підрозділів) і зовнішніх (галузеві Міністерства і відомства, органи державного казначейства, податкові органи, споживачі послуг) користувачів у достатньому обсязі;

• контроль за дотриманням фінансової дисципліни, суворого режиму економії, ефективним використанням та збереженням грошових коштів і матеріальних цінностей з метою своєчасного запобігання негативним крокам у діяльності бюджетних установ;

• систематичний контроль за виконанням кошторису видатків бюджетних установ, що є основним документом, узагальнюючим діяльність бюджетних установ.

Зауважимо, що зазначене коло функцій і завдань є загальноприйнятими в нинішніх методологічних реаліях бухгалтерського обліку в бюджетних установах України.

Розгляд методичного інструментарію потребує осмислення цієї категорії, введеної автором та розшифрування її. Базуючись на змістовому навантаженні понять «інструментарій» (набір інструментів (знаряддя праці), що застосовується в будь-якій спеціальності) та «методичний» (у даному контексті той, що стосується методу), під методичним інструментарієм слід розуміти сукупність засобів реалізації елементів методу бухгалтерського обліку, до яких сучасна вітчизняна теорія відносить: документування, інвентаризацію, рахунки та подвійний запис, оцінювання і калькуляцію, баланс та звітність. Розкриваючи зазначене поняття в полі облікової методології бюджетних установ, слід апелювати до таких основних логічно пов'язаних засобів інформаційного відображення, якими є план рахунків та баланс бюджетних установ.