Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

2.2. Вітчизняна та міжнародна практика бухгалтерського обліку в бюджетних установах

Як відомо, бюджетні установи в Україні є своєрідними суб'єктами господарювання. Ця своєрідність проявляться у такому:

1) діяльність бюджетних установ досить різнопланова. Як відомо, до їх складу входять такі органи влади та установи, як міністерства, відомства, управління, тобто апарат органів державного та господарського управління, громадських та інших організацій; фінансові органи, органи казначейства, податкова інспекція, митна служба, армія, органи міліції, судові органи, органи прокуратури тощо, а також установи освіти всіх рівнів, медичні заклади, дитячі виховні заклади, дитячі музичні школи, музеї, бібліотеки, наукові організації, установи фізкультури і спорту, соціальні фонди і служби та інші бюджетні установи;

2) діяльність бюджетних установ слід розглядати не тільки в економічному аспекті, а й у соціально-політичному, оскільки бюджетні установи призначені виконувати ряд відповідних функцій, що делегуються народом України державі, яка, у свою чергу, є гарантом їх забезпечення і виконання. До таких відносять функції: захисту суверенітету і територіальної цілісності (ст. 17 Конституції України), забезпечення правового порядку (ст. 19 Конституції України), захисту життя людини (ст. 27 Конституції України), соціального захисту громадян (ст. 46 Конституції України), охорону здоров'я (ст. 49 Конституції України), освіти (ст. 53 Конституції України), забезпечення літературної, художньої, наукової та технічної творчості (ст. 54 Конституції України), здійснення правової допомоги (ст. 59 Конституції України) і нарешті всього комплексу функцій держави через систему законодавчої, виконавчої та судової влади (ст. 6 Конституції України);

3) діяльність бюджетних установ полягає у наданні послуг відповідного галузевого спрямування, які за своєю економічною сутністю є особливою споживною вартістю, корисною як конкретна діяльність, покликана задовольнити суспільні та особисті потреби. Як специфічний результат здійснення такої діяльності послуги бюджетних установ впливають на весь економічний механізм даних суб'єктів господарювання: послуги неможливо робити «про запас», неможливо транспортувати (транспортування послуги можливе лише як зміна місця перебування виконавця), неможливо споживати в більшій, аніж потрібно, кількості (ця особливість продукту сфери нематеріального виробництва визначає необхідність попереднього індивідуального чи суспільного попиту на певні види діяльності); у сфері нематеріального виробництва найчастіше відбувається збіг двох фаз руху та реалізації невиробничої послуги, тобто традиційна схема «виробництво — розподіл — обмін — споживання» набуває скороченого вигляду, а саме: «виробництво — споживання»; відсутнє поняття «брак» у традиційному його розумінні: оскільки послуга є нематеріальним результатом, важко оцінити вартість неякісної послуги; у науковій сфері взагалі негативний результат не класифікується як неякісно виконана робота; розробка, тому що в науці негативний результат є теж результатом .

Слід зауважити, що зазначені особливості діяльності даного суб'єкта господарювання мають міжнародні межі адаптації через загальне щодо будь-якої політичної системи функціональне призначення бюджетних установ. Ці особливості знаходять відображення у відповідних методологічних моментах такої специфічної складової системи управління бюджетними установами, якою є бухгалтерський облік. Водночас принципи побудови національних облікових систему їх традиційне спрямування сформували особливості бухгалтерського обліку в бюджетних установах у кожній з країн. Уособленням загальних тенденцій та пріоритетів розвитку стали Міжнародні стандарти бухгалтерського обліку та фінансової звітності. В умовах реформування підсистеми бухгалтерського обліку в бюджетних установах в Україні зі спрямуванням цього процесу на гармонізацію з міжнародних нормами і стандартами, розгляд здобутків світової облікової теорії та практики в зазначеній галузі є вкрай необхідним.

У цілому розроблення міжнародних стандартів фінансової звітності державного сектору (ІР8А5 — International Public Sector Accoun-ting Standard) здійснює Комітет державного сектору (Р8С) Міжнародної федерації бухгалтерів (ІFА), який розпочав свою діяльність у 1996 р. . На початку своєї діяльності Р8С ІРА провів і опублікував результати вихідного наукового дослідження «Складання фінансової звітності в державному секторі: проблеми і практика бухгалтерського обліку», мета якого полягала в наданні інформаційної допомоги органам державної влади в складанні фінансових звітів. Зазначений документ містить докладний опис найпоширеніших методів бухгалтерського обліку, що використовуються органами державної влади (касового методу і методу нарахування), а також модифікацій цих методів, з наведенням прикладів фінансової звітності, сформованої відповідно до кожного з зазначених методів обліку. Станом на травень 2005 р. КДС МФБ розроблено 21 стандарт, зокрема:

• МСФЗДС 1 «Подання фінансової звітності» (ІР8А8 1 «Presentation of Financial Statements» містить загальні положення щодо подання фінансової звітності, рекомендації щодо структури звітів і мінімальні вимоги до їх змісту при застосуванні в обліку методу нарахування.

• Відповідно до МСФЗДС 2 «Звіти про рух грошових коштів» (ІР8А8 2 «Cash Flow Statements») необхідно розкривати інформацію про зміни грошових коштів і еквівалентів за звітний період у розрізі операційної, інвестиційної і фінансової діяльності.

• МСФЗДС 3 «Чистий профіцит чи дефіцит за період, фундаментальні помилки і зміни в обліковій політиці» (ІР8А8 3 «Net Surplus or Deficit for the Period,Fundamental Errors and Changes in Accounting

Policies») установлює порядок обліку змін значень оцінки і облікової політики, а також виправлення фундаментальних помилок. Стандарт дає визначення "статей надзвичайних обставин і вимагає розкриття інформації про окремі показники фінансової звітності.

• У МСФЗДС 4 «Вплив змін валютних курсів» (ІР8А8 4 «The Effects of Changes in Foreigh Exchange Rates») розглядаються питання обліку валютних і закордонних операцій, а саме: викладається порядок визначення валютного курсу, що використовується при відображенні окремих господарських операцій і показників, а також пояснюється, як визнавати і відображати у фінансовій звітності фінансові наслідки змін валютних курсів.

• МСФЗДС 5 «Витрати по позиках» (ІР8А8 5 «Borrowing Costs»)

установлено порядок обліку витрат за позиками, які можна відносити відразу на видатки або, відповідно, до припустимого альтернативного порядку обліку, капіталізувати ті витрати, що пов'язані безпосередньо з придбанням, будівництвом чи виробництвом відповідного активу.

• Відповідно до МСФЗДС 6 «Зведена фінансова звітність і облік контрольованих суб'єктів» (ІР8А8 6 «Consolidated Financial

Statements and Accounting for Controlled Entities») усі суб'єкти, які здійснюють контроль, зобов'язані складати зведену фінансову звітність, у якій порядково зводяться показники всіх контрольованих суб'єктів. Стандарт містить докладний опис концепції контролю у державному секторі та рекомендації щодо порядку визначення реальної наявності зазначеного контролю з метою складання фінансової звітності.

• Відповідно до МСФЗДС 7 «Облік інвестицій в асоційовані компанії» (ІР8А8 7 «Accounting for Investments in Associates»)всі інвестиції в асоційовані компанії необхідно відображати у зведеній фінансовій звітності, використовуючи метод обліку за пайовою участю, за винятком тих випадків, коли інвестиції здійснюються виключно з метою їх перепродажу в найближчому майбутньому, коли варто застосовувати метод обліку за собівартістю.

• Відповідно до МСФЗДС 8 «Фінансова звітність про участь у спільній діяльності» (ІР8А8 8 «Financial Reporting of Interests in Joint Ventures») суб'єктам державного сектору необхідно застосовувати метод пропорційного зведення як основний порядок обліку такої спільної діяльності; водночас як можливий альтернативний порядок обліку МСФОГС 8 дозволяє використовувати метод обліку за пайовою участю.

• Стандартом 9 «Виручка від операцій обміну» (ІР8А8 9 «Revenue

from Exchange Transactions») установлюється порядок обліку виторгу від операцій обміну і розглядається проблема його визнання.

• У стандарті 10 «Фінансова звітність в умовах гіперінфляції» (ІР8А8 10 «Financial Reporting in Hyperinflationary Economies») викладено вимоги до складання фінансової звітності в умовах гіперінфляції.

• У стандарті 11 «Договори на будівництво» (ІР8А8 11 «Constructtion Contracts») висвітлюється порядок обліку доходів і витрат, пов'язаних з договорами на будівництво.

• Стандарт 12 «Товарно-матеріальні запаси» (ІР8А8 12 «Inventories») закріплює порядок обліку запасів у рамках системи обліку за первісною вартістю придбання.

• МСФЗДС 13 «Оренда» (ІР8А8 13 «Leases») закріплює положення про наслідування орендодавцями й орендарями належної політики фінансової звітності.

• МСФЗДС 14 «Події, що відбулися після звітної дати» (IPSAS 14 «Events after the Reporting Date»), установлює, у яких випадках суб'єкт економічної діяльності повинен коригувати фінансову звітність відповідно до подій, що відбулися після звітної дати, а також визначає вимоги щодо розкриття інформації, що стосується подій, які відбулися після звітної дати і які «не коригуються».

• МСФЗДС 15 «Фінансові інструменти: розкриття і подання» (ІРSАS 15 «Financial instruments:disclosure and presentation») подає класифікацію фінансових інструментів, а також визначає, яка інформація підлягає розкриттю у фінансовій звітності загального

призначення.

• МСФЗДС 16 «Інвестована власність» (ІРSAS 16 Investment Property») містить вимоги до звітності про інвестовану власність, у тому числі первісну і наступну оцінку, і до розкриття інформації щодо такої власності державою і державними установами.

• МСФЗДС 17 «Власність, підприємство й устаткування» встановлює вимоги стосовно первісної оцінки власності, підприємства й устаткування, а також до наступної оцінки, амортизації і розкриття інформації про зазначені активи.

• МСФОГС 18 «Складання звітності по сегментах» (ІРSAS 18 «Segment Reporting») визначає вимоги до розкриття інформації щодо її окремих сегментів, зокрема наголошується, що сегменти, які застосовуються при складанні фінансової звітності для зовнішніх користувачів, мають відповідати сегментам, використаним у процесі підготовки внутрішньої звітності для керівників вищої ланки.

• МСФЗДС 19 «Забезпечення, умовні пасиви й умовні активи» (ІР8А8 19 «Provisions,Contingent Liabilities and contingeent assets») дає визначення понять «забезпечення», «умовні пасиви» й «умовні активи»; установлює критерії для визнання і розкриття запасів; правила їх вимірювання. Крім того, у Стандарті встановлений порядок визнання резервів і обтяжливих контрактів, а також вимоги до розкриття інформації про умовні активи, пасиви та зобов'язання.

• МСФЗДС 20 «Розкриття інформації про асоційовані об'єкти» (ІР8А8 20 «Related Party Disclosures») зобов'язує підприємства розкривати існуючі відносини з асоційованими об'єктами й інформацію про угоди між підприємством і асоційованими сторонами поза звичайними відносинами постачальника і клієнта одержувача. Крім того, стандарт наголошує на необхідності розкриття угод з провідними керівними працівниками, їх близькими і членами їхніх родин.

• МСФЗДС 21 «Знецінення негрошових активів» (ІР8А8 20 «Impairment of noncash-generating assets») описує принцип, відповідно до якого установа має визначити: чи відбулося знецінення

негрошового активу і чи слід визнавати збитки. Цей стандарт є ключовим у забезпеченні того, щоб основні засоби довгострокового використання і деякі інші активи суспільного сектору не обліковували за надлишковою вартістю.

Оскільки розроблені стандарти базуються на методі нарахування, який обмежено застосовується установами державного сектору, КДС МФБ розробив МСФЗДС «Складання фінансової звітності за касовим методом обліку» (Cash Basis ІРSАS: Financial Reporting Under the Cash Basis of Accounting), у якому встановлюються вимоги до складання і подання звіту про рух грошових коштів і роз'яснень до облікової політики, в основі якої лежить касовий метод. У стандарті також містяться вимоги до порядку ідентифікації суб'єкта, що звітується, структури і змісту звіту про рух коштів. На додаток до МСФЗДС 1—18 КДС МФБ розроблено Словник термінології (Glossary of Defined Terms ІРSАSs 1—18). Зауважимо, що ІР8А8 21, який було випущено в грудні 2004 р., завершує першу частину міжнародних стандартів фінансової звітності для державного сектору, яка є еквівалентом міжнародних стандартів фінансової звітності (ІА8), що були оприлюднені до 1997 р.; сьогодні Комітет державного сектору Міжнародної федерації бухгалтерів розпочав розроблення другої частини стандартів, яка відображатиме методологічну специфіку облікового процесу установ та організацій державного сектору.

Нині робота з розроблення та впровадження національних положень (стандартів) бухгалтерського обліку та фінансової звітності державного сектору ведеться такими країнами, як Великобританія, Франція, Росія, Південно-Африканська республіка, Китай та ін. Як свідчить практика, використання в ролі базової основи МСФЗДС дає можливість позбутися часткової обмеженості та агрегативності щодо фінансової звітності (їх наявність не дозволяє повною мірою оцінити фінансовий стан як держави в цілому, так і установ державного сектору зокрема).

Розкриваючи сутність міжнародних методологічних підходів до обліку бюджетних установ, необхідно зауважити, що зазначені вище положення мають дещо ширшу сферу використання, а саме — всю систему бюджетного обліку, предметом вивчення якої в міжнародній практиці є діяльність фінансових, бюджетних установ, а також підприємств державної форми власності, при цьому безпосередньо бюджетних установ стосуються МСФЗДС 1—4, 10—19, 21. У зв'язку з тим, що в облікових методологічних підходах щодо загальних питань у цілому та окремих напрямів обліку в міжнародній, та вітчизняній практиці ми можемо спостерігати деяку різницю, автор вважає за доцільне здійснити дослідження цих питань у розрізі:

• вітчизняної та міжнародної практики;

• основних напрямів обліку за такими об'єктами — необоротні активи, запаси, доходи та видатки.

Як відомо, економічна думка поділяє активи будь-якого суб'єкта господарювання на оборотні та необоротні. Перші мають забезпечувати безперервність ведення господарської діяльності відповідних суб'єктів, а другі — умови її здійснення в цілому, а тому відповідно до свого функціонального призначення займають базову позицію серед інших об'єктів бухгалтерського обліку. Бюджетні установи, як і інші суб'єкти господарювання, здійснюють відповідний вид діяльності, відмінність якого полягає у наданні послуг соціально-культурного, наукового та іншого характеру. Однією з основних умов якісного, перманентного, своєчасного надання цих послуг є забезпеченість бюджетних установ засобами праці, які в бухгалтерському обліку цих суб'єктів господарювання виокремлено в самостійний об'єкт обліку, що має назву «необоротні активи».

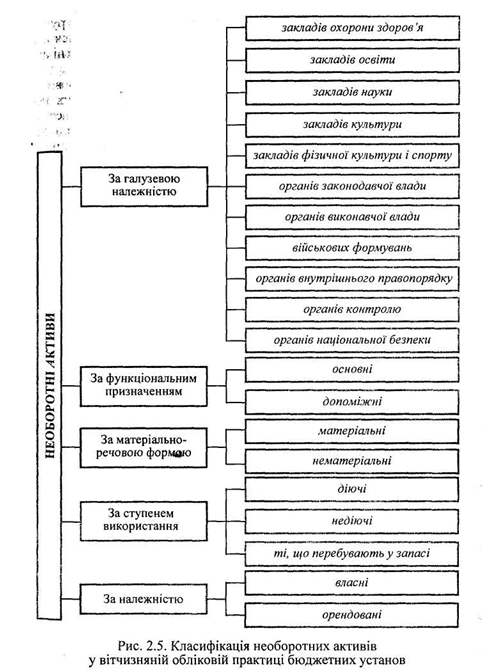

Відповідно до вітчизняної облікової практики бюджетних установ необоротні активи являють собою сукупність матеріально-речових і нематеріальних цінностей та об'єктів, які належать установі, забезпечуючи її функціонування, зі строком корисної дії чи експлуатації за очікуванням більше одного року. Склад необоротних активів є досить різноманітним, а тому для поглибленого вивчення потребує класифікації. Згідно з існуючою вітчизняною практикою необоротні активи можна класифікувати за такими ознаками (рис. 2.5):

• галузевою належністю;

• функціональним призначенням;

• матеріально-речовою формою;

• ступенем використання;

• належністю.

Так, усі необоротні активи бюджетних установ можна згрупувати за відповідними галузями, які, у свою чергу, формуються під впливом видів діяльності. Зокрема, можна виділити необоротні активи галузей освіти, науки, культури, охорони здоров'я тощо.

Відповідно до другої класифікаційної ознаки, доцільно виділяти основні необоротні активи та допоміжні. До основних необоротних активів слід відносити об'єкти, що ідентифікуються як необоротні активи і беруть безпосередню участь у виконанні основних профільних функцій даної установи (навчання, медична допомога, наукові дослідження тощо). Це навчальні лікарські лабораторні корпуси і приміщення, книгосховища, навчальне, медичне, наукове обладнання та ін. Групу допоміжних необоротних активів формують однойменні об'єкти, які використовуються установою в процесі забезпечення реалізації основних профільних функцій. До них слід віднести адміністративні корпуси і приміщення, транспортні засоби адміністративного призначення, канцелярське і господарське обладнання управлінських структурних підрозділів тощо.

Основною класифікаційною групою необоротних активів є групування за матеріально-речовою ознакою, яке має складну структуру. Так, у межах зазначеного об'єкта слід виділяти матеріальні необоротні активи (ті, що мають фізичну та/або матеріальну форми) і нематеріальні необоротні активи (ті, що не мають фізичної та/або матеріальної форми). У свою чергу, група матеріальних необоротних активів поділяється на підгрупи основних засобів та інших необоротних матеріальних активів, які становлять основу необоротних активів бюджетних установ. Відповідно до вітчизняного нормативного поля основні засоби являють собою необоротні активи, які мають матеріальну форму і вартість яких становить понад 500 грн за одиницю (комплект). До них відносять: земельні ділянки, капітальні витрати на поліпшення, будинки і споруди, машини і обладнання, транспортні засоби, інструменти, приладдя та інвентар, робочі і продуктивні тварини, багаторічні насадження, інші основні засоби.

Інші необоротні матеріальні активи становлять другу однойменну підгрупу матеріальних необоротних активів, а в їх складі виокремлюють: музейні цінності, експонати зоопарків, виставок, бібліотечні фонди, малоцінні необоротні матеріальні активи, білизна і постільні речі, тимчасові нетитульні споруди, природні ресурси, інвентарна тара, матеріали довгострокового використання для наукових цілей, а також необоротні матеріальні активи спеціального призначення.

Нематеріальні активи являють собою активи, що не мають фізичної та/або матеріальної форми і використовуються в процесі її господарської та адміністративної діяльності більше одного року. До їх складу входять авторські та суміжні права та інші нематеріальні активи. Як зазначалося, це угруповання є основним у класифікаційній схемі необоротних активів. Саме на ньому базується розподіл рахунків і субрахунків за класом 1. «Необоротні активи».

Залежно від ступеня використання в діяльності виокремлюють діючі необоротні активи, ті, що перебувають у запасі, та ті, що не діють. До діючих необоротних активів відносять об'єкти, що використовуються в господарській та адміністративній діяльності. Необоротні активи, що перебувають у запасі, призначені для заміни діючих на час ремонту, модернізації чи вибуття. Недіючі необоротні активи — це зайві об'єкти, такі що не використовуються у даній установі, та інші необоротні активи, які з тих чи інших причин є недіючими.

За належністю необоротні активи доцільно поділяти на власні — об'єкти, що належать установі, та орендовані — такі, що перебувають у тимчасовому користуванні за відповідну плату.

Двома основоположними моментами в ідентифікації об'єкта в межах категорії необоротні активи є строк корисної експлуатації та вартість.

Зауважимо, що термін корисної (очікуваної) експлуатації необоротних активів установи встановлюється міністерством за відомчою підпорядкованістю або (якщо такі нормативні документи відсутні) установою самостійно в момент придбання активу.

Що стосується вартості, то в бухгалтерському обліку вона визначається у трьох формах:

• первісна вартість — вартість, що історично склалася у результаті здійснених фактичних видатків на придбання, спорудження та виготовлення об'єктів;

• балансова вартість — вартість, за якою необоротні активи включаються до балансу після вирахування суми зносу з їх первісної вартості;

• відновлювальна вартість — нова вартість об'єкта, отримана після перегляду первісної вартості і її подальшої переоцінки;

• справедлива вартість — вартість, за якою необоротні активи можуть бути реалізовані в результаті операції між добре обізнаними, незалежними та бажаючими здійснити таку операцію сторонами.

Сума податку на додану вартість, сплачена під час придбання об'єкта необоротних активів, та видатки на транспортування не включаються до складу первісної вартості об'єкта, а відповідно до встановленої методики списуються на фактичні видатки. У цілому

ж усі форми вартості в сукупності становлять систему взаємозв'язаних показників, у якій балансова та справедлива вартість є змінними величинами, оскільки з часом сума зносу — показник вартісної величини зношення (морального та фізичного) об'єкта — збільшується, а первісна та відновна вартості залишаються відносно сталими. Ця відносність пояснюється зовнішніми і внутрішніми обставинами, які потребують переоцінки об'єктів і до яких належать:

• індексація первісної (відновної) вартості, яка може проводитися щорічно відповідно до індексу інфляції;

• добудова, дообладнання об'єкта;

• реконструкція об'єкта;

• часткова ліквідація об'єкта;

• модернізація, що зумовила додаткове укомплектування необоротних активів.

Зауважимо, що зміна вартості необоротних активів після проведення індексації не є підставою для переведення їх на інший субрахунок, а також не є додатковим доходом установи.

Методологічною особливістю облікової практики бюджетних установ в Україні є відсутність поняття амортизаційні відрахування. Утім процеси, які впливають на необоротні активи під час їх перебування у складі власності бюджетних установ, відображаються за допомогою такого показника, як «знос». Як зазначалося, мінімальним терміном експлуатації необоротних активів є один рік. Термін очікуваної експлуатації цих об'єктів визначається у відповідному порядку, з огляду на показники практики та характеристики об'єктів. Однак установлений термін експлуатації є відносно умовним, оскільки перебуває в прямій залежності від багатьох факторів, а саме: фактичної міцності об'єкта, інтенсивності його використання, якості сервісного обслуговування, ставлення до нього персоналу, рівня розвитку технічного прогресу тощо. У процесі експлуатації необоротних активів відбувається їх поступове зношення, тобто зниження первісної вартості зазначених об'єктів обліку. Знос поділяється на фізичний — матеріальне зношення об'єктів та моральний, який відображає старіння необоротних активів на тлі розвитку виробництва нових, ефективніших аналогів.

У бухгалтерському обліку зазначені процеси відображаються за допомогою нарахування зносу на об'єкт. Знос нараховується на всі необоротні активи, що перебувають на балансі установи, крім такої групи об'єктів:

• земельні ділянки та капітальні витрати на поліпшення земель;

• будинки й споруди, які є унікальними пам'ятниками архітектури та мистецтва;

• обладнання, експонати, зразки, діючі та недіючі моделі, макети та інші наочні посібники, що перебувають у кабінетах та лабораторіях і використовуються з навчальною та науковою метою;

• продуктивна та племінна худоба, службові собаки, декоративні і піддослідні тварини;

• багаторічні насадження, що не досягли експлуатаційного віку;

• сценічно-постановочні засоби;

• документація з типового проектування;

• фільмофонди;

• експонати тваринного світу (у зоопарках та інших аналогічних установах);

• бібліотечні фонди;

• музейні і художні цінності;

• малоцінні необоротні матеріальні активи;

• білизна, постільні речі, одяг та взуття;

• природні ресурси;

• тимчасові нетитульні споруди;

• матеріали тривалого використання для наукових потреб;

• необоротні матеріальні активи спеціального призначення. Знос не визначається також за необоротними активами установ, які перебувають за кордоном.

Нарахування зносу здійснюється щорічно в останній день грудня.

Розмір зносу виражається у відсотках до первинної (відновлювальної) вартості необоротних активів і називається нормою зносу. Для нарахування зносу необоротні активи поділяються на три групи. Норми зносу визначаються відповідно до ідентифікації об'єкта щодо наведених груп і становлять:

для групи 1 — 5 %;

для групи 2 — 25 %;

для групи 3 — 15 %.

Розмір зносу в сумарному виразі визначається множенням первісної (відновлювальної) вартості необоротних активів на кінець року на встановлену норму зносу. Зауважимо, що нарахування зносу в розмірі 100 % не є підставою для списання даного об'єкта необоротних активів, але за таких умов нарахування зносу на об'єкт припиняється.

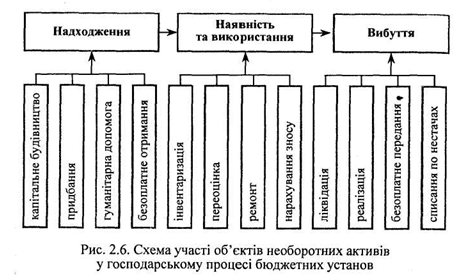

Включення необоротних активів до господарського процесу бюджетних установ передбачає їх проходження за всіма етапами руху (рис. 2.6), а саме:

• надходження необоротних активів;

• наявність необоротних активів і їх використання;

• вибуття необоротних активів.

Відповідно до наведеної схеми визначається коло завдань вітчизняної підсистеми бухгалтерського обліку в бюджетних установах за напрямом «облік необоротних активів», головними серед яких є:

• правильне документальне оформлення і своєчасне відображення в облікових реєстрах надходження необоротних активів, їх внутрішнього руху та вибуття;

• правильне обчислення та відображення в обліку суми зносу необоротних активів та видатків, пов'язаних з їх ремонтом;

• точне визначений результатів ліквідації зазначених об'єктів обліку;

• контроль за збереженням та ефективним використанням кожного з об'єктів необоротних активів.

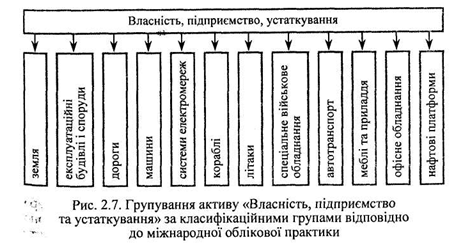

Методика міжнародної облікової практики обліку необоротних активів установ державного сектору викладена у МСФЗДС 17 «Власність, підприємство й устаткування» (ІРSАS 17 «Property,Plant and Equipment»). Відповідно до цього міжнародного стандарту під однойменними категоріями слід розуміти: матеріальні активи, які отримує юридична особа з метою використання у виробництві або постачанні товарів чи послуг, для оренди або інших цілей і термін експлуатації яких зазвичай перевищує один рік. Деталізація складу необоротних активів не наводиться, однак зауважимо, що згідно з параграфом «Сфера застосування» даний стандарт не

застосовується до таких активів, як ліси та подібні регенеративні природні ресурси, а також права на корисні копалини, розвідування та видобування корисних копалин, нафти, природного газу й аналогічних нерегенеративних ресурсів, а пункт 47 дає приклади формування таких класів даного активу, як земля, експлуатаційні споруди та будівлі, дороги, машини, кораблі, літаки, автотранспорт, меблі та приладдя, офісне обладнання, нафтові платформи тощо (рис. 2.7). Окрім того, стандарт дозволяє включати або не включати до складу об'єктів обліку суб'єктів господарювання такі специфічні об'єкти як «активи спадщини». Під останнім слід розуміти історичні пам'ятки минулого, а саме: будівлі, пам'ятники, земельні ділянки, що мають археологічне значення, заповідники та твори мистецтва. Зазвичай їм притаманні такі характеристики:

1) їх велике культурне, історичне та екологічне значення навряд чи можливо повністю відбити у фінансовій площині за допомогою ринкової вартості;

2) правове нормативне поле та юридичні зобов'язання суб'єктів господарювання щодо останніх об'єктів вносять значні обмеження в питаннях їх продажу, а частіше — повну заборону здійснення таких операцій;

3) вони є незамінними, а термін їх існування, як правило, змінює їх вартість на користь збільшення незалежно від того, що фізичне їх зношення з часом також збільшується;

4) термін їх корисної експлуатації важко визначити, оскільки він може сягати і кількох століть.

Утім такий вид «активів спадщини», якими є будівлі — пам'ятки архітектури, що використовуються під офісні приміщення державних закладів, можуть без обмежень включатися до складу класу «Власність, підприємство, устаткування» з наступною адаптацією всіх визначених у МСФЗДС 17 термінів і категорій. Даний стандарт дає також посилання на включення до складу цього класу активів спеціального обладнання військових утворень. Окрім того, стандарт вказує на необхідність включення до складу даного класу так званих активів інфраструктури, які не мають чіткого визначення відповідно до міжнародної практики, але відповідають таким характеристикам:

1) вони є частиною мережі або системи;

2) вони мають специфічний характер і не мають альтернативи і щодо використання;

3) вони нерухомі;

4) вони підпадають під нормативно-законодавче обмеження щодо розпорядження.

Прикладами «активів інфраструктури» є дорожні мережі, системи колекторів, водопостачання, електроживлення та мережі зв'язку.

Як і вітчизняна облікова практика, важливим моментом обліку необоротних активів міжнародна облікова методика вважає момент ідентифікації об'єкта у складі активів. Так, відповідно до МСФЗДС 17 об'єкт власності, підприємства чи устаткування слід визначати як актив, якщо існує імовірність того, що юридична особа отримає в майбутньому економічні вигоди, пов'язані з цим об'єктом, а також вартість або справедлива вартість об'єкта може бути оцінена достовірно. Зауважимо, що наведені критерії обрані базовими при здійсненні ідентифікації недаремно: саме вони дають можливість розрізнити, по-перше, витрати та затрати суб'єкта, а по-друге — визначити зміни у структурі активів суб'єкта господарювання, оскільки дають орієнтири щодо напряму здійснених видатків, які можуть потенційно привести або до збільшення витрат або до збільшення активів.

При визначенні активу згідно з вимогами першого критерію юридична особа повинна оцінити вірогідність отримання майбутніх економічних вигід або можливості щодо обслуговування об'єкта на підставі доказів, що існують на момент проведення первісного визнання. Інколи придбаний юридичною особою об'єкт, який за всіма основними характеристиками ідентифікуються у складі даного класу активів, має насамперед виконувати функцію безпеки або охорони навколишнього середовища, а не надання безпосередніх економічних вигід суб'єкту господарювання. У цьому разі слід розуміти, що використання таких об'єктів призведе до збільшення економічних вигід від експлуатації інших активів, а отже, умова реалізації першого критерію виконується. Вимоги другого критерію задовольняються, як правило, досить просто, оскільки обмінна операція, що підтверджує придбання активу, визначає його вартість.

У випадках, коли об'єкт створюється суб'єктом господарювання, вартість активу визначається собівартістю останнього, яка, у свою чергу, складається з суми трансакцій у грошовому еквіваленті із зовнішніми сторонами, спрямованими на придбання матеріалів, оплати затрат робочої сили та інших ресурсів, які були використані під час створення об'єкта.

Первинне визнання об'єкта як активу вимагає його технічної оцінки, зокрема визначення його складових. У зв'язку з цим даний стандарт передбачає застосування певних критеріїв при визначенні конкретних обставин або конкретних типів об'єктів. При цьому доцільним може бути об'єднання окремих незначних об'єктів як сукупність вартостей, на яку і слід поширювати критерії. Так, більшість запасних частин та допоміжного обладнання частіше відображаються як запаси, момент використання яких приводить до виникнення затрат. Утім основні запасні частини та резервне обладнання ідентифікуються у складі власності, підприємства, устаткування, якщо юридична особа планує використовувати їх протягом більше ніж одного періоду або коли зазначені об'єкти можуть бути тільки складовими основного об'єкта, а їх використання не буде регулярним. Якщо ж компоненти активу мають різний термін корисної експлуатації чи дають юридичній особі різні за способом їх надання економічні вигоди, доцільно поділити загальні видатки щодо всього активу в розрізі його складових з подальшим веденням обліку кожної складової. Поняття терміну корисної експлуатації МСФЗДС 17 визначає як період, протягом якого актив буде використовуватися юридичною особою, або як кількість одиниць виробленої продукції чи подібних одиниць, що їх юридична особа очікує створити за допомогою зазначеного активу. Так, тротуари, конструкції та бордюрне каміння до тротуару, канали, пішохідні доріжки, мости, систему освітлення слід розглядати як компоненти загальної дорожньої системи, які мають різні терміни корисної експлуатації.

Важливим моментом міжнародної облікової практики щодо необоротних активів є їх оцінювання. У межах цієї процедури МСФЗДС 17 визначає такі поняття:

• собівартість, під якою слід розуміти суму сплачених грошових коштів чи їх еквівалентів, або справедлива вартість іншого

виду компенсації, наданої для придбання активу на момент його придбання або створення;

• справедлива вартість — сума, за якою актив може бути обміняним у результаті операції між обізнаними, зацікавленими та незалежними сторонами;

• залишкова вартість, яка визначається як чиста сума, яку юридична особа передбачає отримати від активу наприкінці терміну його експлуатації після вирахування очікуваних витрат на вибуття об'єкта.

Процедура оцінювання даного класу активів включає в цілому первісне оцінювання та оцінювання після первісного визначення. Відповідно до першого етапу всі об'єкти даного класу активів мають бути оцінені відповідно до їх собівартості, при цьому якщо об'єкти надходять до юридичної особи через безкоштовне передання (подарунок, благодійний чи спонсорський внесок тощо), або через придбання за номінальною чи нульовою вартістю (через процедуру конфіскації), під час оцінювання юридичній особі слід орієнтуватися на справедливу вартість об'єкта, яка існує на дату проведення операції. До собівартості об'єкта включається ціна його закупівлі (включаючи імпортне мито та податки на придбання, що не відшкодовуються, та виключаючи будь-які торговельні знижки), а також усі витрати, що пов'язані з доведенням об'єкта до робочого стану для його використання за призначенням (вартість підготовки будівельного майданчика, первинні витрати на доставку та вантажно-розвантажувальні роботи, витрати на установку, гонорар відповідним спеціалістам (архітекторам та інженерам), оціночна вартість демонтажу об'єкта та відновлення будівельного майданчика до необхідних установлених умов).

Собівартість об'єктів, створених власними силами, визначається також на підставі зазначених принципів і позицій. Об'єкт активів може надходити до юридичної особи внаслідок проведення операції обміну на інший неподібний об'єкт даного класу активів чи інший актив. У такому разі вартість об'єкта оцінюється за справедливою вартістю отриманого активу, яка дорівнює справедливій вартості переданого активу, скоригованій на певну суму переданих грошей або грошового еквіваленту. Якщо в результаті обміну юридична особа отримує подібний до переданого актив, який використовувався за тим самим профілем діяльності та має подібну справедливу вартість, він може бути оцінений за балансовою вартістю активу, що був переданий.

Усі подальші витрати, пов'язані з об'єктом даного класу активів, додаються до його балансової вартості, але тільки в тому разі, якщо є вірогідність того, що вони сприятимуть збільшенню первісно визначених майбутніх економічних вигід від експлуатації цього об'єкта. Як правило, до таких витрат відносять такі, що поліпшують стан активу та підвищують оцінений спочатку рівень його продуктивності, а саме: видатки на модифікацію об'єкта з метою подовження терміну корисної експлуатації, у тому числі збільшення його виробничої потужності; модернізацію частин машин для досягнення значного поліпшення якості продукції; запровадження нових виробничих процесів, що дають змогу значно зменшити первісно оцінені експлуатаційні видатки тощо. Усі інші наступні видатки повинні визначатись як витрати періоду, в якому вони були здійснені. Оцінювання після первісного визначення об'єкта даного активу має здійснюватися відповідно до двох підходів, а саме:

• базового, за яким облік об'єкта має здійснюватись за собівартістю, за вирахуванням суми будь-якої накопиченої амортизації та будь-яких накопичених збитків від знецінення (перевищення балансової вартості над справедливою вартістю активів);

• дозволеного альтернативного підходу, за яким облік об'єкта може вестись за переоціненою вартістю, яка є справедливою на дату переоцінки, при цьому переоцінки мають здійснюватись досить регулярно, з тим щоб балансова вартість істотно не відрізнялася від тієї, що була визначена при застосуванні справедливої вартості на дату балансу.

Згідно з МСФЗДС 17 визначення справедливої вартості під час переоцінювання має здійснюватися за участі експертів з відповідним рівнем професійної кваліфікації. Справедлива вартість визначається на основі ринкової вартості на аналогічні об'єкти, що існують на певну дату в межа», ринку даного виду активів. Для окремих активів установ державного сектору можуть виникнути проблеми з визначенням справедливої вартості, через відсутність ринкових операцій за їх аналогами, при цьому окремі установи можуть мати на балансі значну кількість таких активів. У цьому разі слід орієнтуватися на справедливу вартість максимально подібних за своїми характеристиками, місцезнаходженням та супутніми обставинами об'єктів, що реалізуються на ринку на відповідну дату.

Визначення справедливої вартості спеціалізованих та інших спеціально створених будівель відбувається на підставі їх амортизованої відновлювальної собівартості.

Частота переоцінок залежить від коливань справедливої вартості об'єктів активів, що переоцінюються, при цьому якщо остання істотно відрізняється від його балансової вартості, необхідно

проводити подальшу переоцінку, яку рекомендується повторювати раз на рік. У разі незначних коливань справедливої ринкової вартості достатньо проводити переоцінку раз на 3—5 років. Операції з переоцінкою впливають і на суму накопиченої амортизації щодо об'єкта. Так, на дату переоцінки даний показник може бути перерахований пропорційно до зміни валової балансової вартості активу так, що його балансова вартість після переоцінки дорівнюватиме сумі переоцінки або виключеної з валової балансової вартості та чистої суми, перерахованої до переоціненої суми активу.

Зауважимо, що відповідно до міжнародної практики при здійсненні переоцінки будь-якого об'єкта необоротних активів переоцінці одночасно з ним або в стислий термін підлягає весь клас, до якого належить зазначений об'єкт (приклади формування класів наведені раніше). Важливим методологічним моментом міжнародної облікової практики державного сектору є також і те, що збільшення чи зменшення балансової вартості об'єкта необоротних активів у результаті переоцінок може привести відповідно до збільшення прибутку (якщо збільшення стернує зниження від переоцінки того самого активу, який раніше був визнаний як витрати) або витрат (у разі простого зменшення балансової вартості).

І останнім базовим методологічним моментом облікової практики установ державного сектору є ідентифікація в її межах поняття «амортизація». Згідно з МСФЗДС 17 під амортизацією слід розуміти систематичний розподіл вартості активу протягом терміну корисної експлуатації (при цьому сума амортизаційних відрахувань класифікується як витрати). Введення зазначеного поняття в міжнародну облікову практику аргументується спеціалістами-обліковцями тим, що від споживання юридичною особою в процесі своєї діяльності економічних вигід, утілених в активі, відбувається фактичне знецінення об'єкта, яке потребує адекватного відображення в обліку у вигляді зменшення його балансової вартості через нарахування витрат на амортизацію. Для розподілення вартості активу, що амортизується, до використання пропонуються різні методи амортизації, а саме:

• метод прямолінійного (рівномірного) списання (полягає у здійсненні постійних відрахувань протягом усього терміну корисної експлуатації об'єкта);

• метод зменшення залишку (базується на підході зменшення суми відрахувань протягом терміну корисної експлуатації);

• метод суми одиниць продукції (ґрунтується на варіанті визначення суми відрахувань залежно від очікуваного використання або продуктивності активу).

Як бачимо, викладений матеріал являє собою загальну характеристику методологічних особливостей обліку зазначеної групи активів вітчизняної та міжнародної облікових практик. Порівняльний аналіз зазначених підходів необхідно здійснювати з погляду як організації, так і методології обліку. Перший підхід передбачає розгляд обох базових нормативних документів стосовно повноти організаційних регламентів. Такий аналіз свідчить про відсутність єдиної міжнародної методологічної визначеності в обліку установ державного сектору за групою нематеріальних необоротних активів. Порівняння методологічних підходів, що існують у міжнародній та вітчизняній практиці обліку необоротних активів, вказує на цілу низку розбіжностей, а саме:

• класифікація необоротних активів, розроблена вітчизняними науковцями та практиками, має більш чітку, розвинуту та логічну структурну будову порівняно з міжнародним аналогом, що, у свою чергу, дає можливість забезпечити більш чітку і послідовну побудову методики обліку за названим напрямом;

• міжнародна облікова практика дає можливість включати такий своєрідний вид активів, як «активи спадщини», до складу класу «Власність, підприємство й устаткування», тоді як вітчизняна методика чітко ідентифікує останні у складі другої групи класу «Необоротні активи», який має назву «Інші необоротні активи»;

• по-різному визначається первісна вартість об'єкта: на відміну від вітчизняної міжнародна практика вважає доцільним включати до її складу як транспортні витрати, так і податкові платежі з приводу придбання об'єкта;

• у разі здійснення за міжнародною методикою переоцінки вартості можливе збільшення прибутків, тоді як вітчизняна методика чітко вказує на неможливість збільшення доходів установи за результатами проведення переоцінки;

• ідентифікація в межах міжнародної облікової практики поняття «амортизація» зокрема та значна подібність текстів ІР8А8 17 та ІА8 16 у цілому дає можливість стверджувати про відсутність якихось вагомих розбіжностей між обліковою методикою установ державного та недержавного секторів, тоді як у межах вітчизняної облікової системи чітко вирізняються такі її підскладові, як «бухгалтерський облік у бюджетних установах» та «бухгалтерський облік у промислових та інших установах і організаціях» саме завдяки різним методичним підходам, покладеним в їх основу.

Практична діяльність людства з виробництва нових продуктів праці вже давно перебуває в центрі уваги теоретичної економічної Думки, яка, у свою чергу, сприяє розробленню відповідних законів

розвитку цієї діяльності через її спостереження, опис, пояснення та аналіз. У зв'язку з цим цілком зрозумілою є поява на певному етапі розвитку суспільства таких складних економічних категорій, як «виробничі відносини» та «продуктивні сили», які перебувають у тісній діалектичній залежності. Слід зауважити, що дані терміни, незважаючи на виразну речовинність формулювання, не є продуктами виключно матеріального виробництва, оскільки в межах нематеріального виробництва, безумовно, можна виокремити аналогічні категорії, при цьому характерні відмінності дефініцій в їх площинному розрізі виникають саме на рівні поняття «предметів праці», які традиційно сприймаються як «об'єкти, на які людина діє в процесі праці і які є матеріально-речовою основою майбутнього продукту». Безперечно, пряме перенесення такого визначення на сферу нематеріального виробництва, де характер діяльності суб'єктів визначає специфіку її результату, не є прийнятним. Адже предмети праці нематеріального виробництва як об'єкт, що видозмінюється і споживається в процесі людської діяльності в цій сфері, не можуть водночас бути матеріально-речовою основою послуги — нематеріального корисного ефекту праці суб'єкта. Таке своєрідне нетрадиційне видозмінення предметів праці у сфері нематеріального виробництва створює проблеми контролю за їх використанням, які має вирішувати в базовій системі інформаційного забезпечення діяльності та прийняття управлінських рішень будь-якого суб'єкта господарювання. Цією системою і є бухгалтерський облік.

У практиці бухгалтерського обліку запасів існують різні підходи щодо відображення відповідної інформації про результати діяльності бюджетних установ. Загальний підхід втілений у Міжнародному стандарті фінансової звітності для суспільного сектору № 12 «Запаси» (International Public Sector Accounting Standard № 12 «Inventories»). Відповідно до цього документа, розробленого Міжнародною федерацією бухгалтерів у 2001 p., запаси ідентифікуються як активи у формі матеріалів та комплектуючих, що використовуються у процесі надання послуг, у виробничому процесі, для продажу або розподілу в процесі основної діяльності у такому складі:

• товари, що куплені і перебувають на зберіганні для перепродажу (майно, товари, земля для перепродажу);

• готова та незавершена продукція, випущена суб'єктом (сировина та матеріали, призначені для використання у виробничому процесі надалі), а також товари, придбані або куплені суб'єктом, для подальшого перерозподілу іншим сторонам на безплатній основі або за номінальною вартістю;

• матеріали та інші запаси для надання послуг за специфікою характеру установи;

• військове спорядження;

• продовольчі запаси;

• матеріали для ремонту та обслуговування;

• запасні частини до основних засобів;

• стратегічні запаси;

• резерв не випущених в обіг грошових знаків;

• поштові належності, призначені для продажу.

Міжнародна методика оцінювання запасів передбачає кілька її видів, а саме: за собівартістю або можливою чистою вартістю продажу, при цьому при оцінюванні переважно застосовується найменша із зазначених величин. Якщо запаси призначені для зберігання з метою подальшого безплатного розподілу, розподілу за номінальною вартістю, споживання в процесі виробництва продукції, що підлягає безплатному розподілу чи розподілу за номінальною вартістю, вони мають бути оцінені за найменшим з таких показників: собівартість та поточні витрати відшкодування. Кожний з цих термінів має власне своєрідне змістове наповнення, а тому потребує додаткового пояснення з погляду чіткості і повноти оцінювання запасів. Так, у міжнародній практиці щодо державної та господарської діяльності установ суспільного сектору мають місце такі дефініції в межах категорії запаси:

«собівартість включає всі витрати на придбання, перероблення та інші витрати, здійснені для доставляння запасів до їх місцезнаходження і забезпечення належного стану» . У свою чергу, «витрати на придбання запасів включають ціну придбання, імпортне мито та інші податки (крім тих, що відшкодовуються суб'єкту податковими органами), транспортні, транспортно-експедиційні та інші видатки, безпосередньо пов'язані з придбанням готової продукції, матеріалів, послуг» («торговельні знижки, повернення платежів та інші аналогічні статті вираховуються при визначенні витрат на придбання»), а також до них можуть бути віднесені «курсові різниці, що виникають безпосередньо у зв'язку з недавнім придбанням запасів, рахунки за які оформлені в іноземній валюті» «і які допускаються тільки у разі їх виникнення унаслідок великого рівня девальвації чи зниження вартості валюти, ...яких неможливо уникнути... і які впливають на непогашені зобов'язання, що виникли у зв'язку з зазначеними вище придбаними запасами». Відповідно витрати на перероблення (вони відносяться переважно до виробничої сфери) «включають витрати, безпосередньо пов'язані з одиницями продукції, такі як витрати на оплату праці», а також «постійні та змінні накладні видатки, систематично розподіляються і які мають місце при переробленні сировини у готову продукцію» («постійні накладні видатки являють собою непрямі виробничі витрати, які залишаються відносно незмінними незалежно від обсягів виробництва» (амортизація і обслуговування будівель і обладнання, адміністративно-управлінські видатки), «змінні виробничі накладні видатки є непрямими виробничими видатками, які перебувають у прямій або майже прямій залежності від змін обсягів виробництва» (непрямі затрати сировини, непрямі затрати на оплату праці). Інші витрати «включаються у собівартість запасів тільки в тих межах, у яких вони пов'язані з доставленням запасів до теперішнього місцезнаходження та доведенням до належного стану»; собівартість запасів у суб'єкта, діяльність якого пов'язана з наданням послуг, «включає заробітну плату й інші затрати на персонал, що безпосередньо бере участь у наданні послуг, у тому числі і контролюючий персонал, а також відповідні накладні видатки», при цьому «заробітна плата й інші витрати на торговельний і загальний адміністративний персонал у собівартість запасів не включаються, а відображаються як видатки в період їх виникнення». Для розрахунку собівартості тих категорій запасів, що не є взаємозамінюваними, а також товарів і послуг, що вироблені і призначені для спеціальних проектів, використовується метод специфічної ідентифікації індивідуальних витрат; для інших запасів розрахунок собівартості здійснюється на основі методу FІFО або за середньозваженою вартістю;

можлива чиста вартість продажу являє собою «очікувану ціну продажу при нормальному розвитку подій, за винятком можливих затрат на доведення, на здійснення продажу, обміну, розподілу» (собівартість запасів може не підлягати відшкодуванню, якщо їх пошкоджено, вони повністю чи частково застаріли, якщо ціна їх продажу знизилась, а також у зв'язку зі збільшенням можливих витрат на завершення або на здійснення продажу, обміну чи розподілу. Практика списання запасів за можливою чистою вартістю продажу (нижче собівартості) відповідає вимозі щодо оцінювання активів, яка не може бути здійснена вище «сум економічних вигід або сервісного потенціалу, отримання яких очікується в результаті їх продажу, обміну або використання»1);

поточні витрати відшкодування являють собою «витрати суб'єкта, які необхідно було б здійснити для придбання активу на відповідну звітну дату»2 (суб'єкт суспільного сектору може мати у своєму розпорядженні запаси, використання яких не приведе до збільшення грошових потоків установи; зокрема така ситуація може скластись, якщо наміром установи є розподіл зазначеної категорії оборотних засобів між відповідними суб'єктами господарської діяльності на основі безоплатності або за номінальною вартістю. У такому разі майбутні економічні вигоди або сервісний потенціал від запасів відбиваються у формах фінансової звітності сумою, «яка буде необхідна суб'єкту для оплати економічних вигід або сервісного потенціалу, в разі потреби відповідно до його цілей». У разі неможливості придбання зазначених засобів на ринку, здійснюється оцінка витрат відшкодування).

Важливим методологічним моментом міжнародної практики бухгалтерського обліку щодо запасів є дата визнання останніх кінцевих видатків. Так, сума запасів, за якою вони обліковувалися, стає кінцевими видатками суб'єкта після продажу, обміну чи розподілу у тому періоді, коли визнається відповідний валовий дохід. Якщо пов'язаного з видатками валового доходу немає, видатки визнаються тоді, коли товари розподілені або послуги надані. Щодо суб'єкта, який здійснює надання послуг, момент визнання запасів як видатків збігається з моментом, коли послуги надані або виписано рахунок за платні послуги.

Розглядаючи діяльність вітчизняних бюджетних установ, зауважимо, що у складі інших їх оборотних активів у кругообігу беруть участь запаси — комплексна категорія, певна частина об'єктів якої забезпечує функціонування зазначених вище суб'єктів господарювання через споживання цих об'єктів протягом одного року (за очікуванням), а інша —- є результатом специфічних для бюджетних установ видів діяльності з виготовлення продукції. Різноманітність складу запасів потребує класифікації останніх, головною ознакою якої заведено вважати функціональну належність. Так, запаси бюджетних установ поділяються на такі основні шість груп:

виробничі запаси (сировина і матеріали, до яких відносять сировину та матеріали короткострокового використання для науково-дослідних робіт та капітального будівництва, матеріали, що дорого коштують і призначені для реставрації та ремонту виробів мистецтва, музейних цінностей та пам'яток архітектури; обладнання, конструкції і деталі до установки, до яких включають металеві, залізобетонні і дерев'яні конструкції, блоки і збірні частини будівель і споруд; збірні елементи; обладнання для опалювальної, вентиляційної, санітарно-технічної систем (опалювальні котли, радіатори та ін.); вітчизняне та імпортне обладнання, що потребує монтажу і передбачене для установлення, та інші матеріальні цінності, необхідні для будівництва; спецобладнання, яке придбане для виконання науково-дослідних робіт за господарськими договорами за конкретною темою замовника, до передання його до наукового підрозділу науково-дослідних організацій та ВНЗ; будівельні матеріали, призначені для будівельних та монтажних робіт. Це силікатні матеріали, лісові матеріали, будівельний метал, металовироби, санітарно-технічні матеріали, електротехнічні матеріали, хімічні та інші аналогічні матеріали — фарби, оліфа, толь тощо, інші виробничі запаси);

тварини на вирощуванні і відгодівлі (молодняк тварин на вирощуванні, який включає молодняк великої рогатої худоби, свиней, овець, кіз та коней; тварини на відгодівлі, що складаються з дорослої худоби, переведеної з основного стада на відгодівлю і нагул; птиця, яка включає як молодняк, так і дорослу птицю; звірі, що включають хутрових звірів — як молодняк, так і основне стадо; кролі у розрізі порід та за видами: молодняк та основне стадо; сім'ї бджіл; доросла худоба, вибракувана з основного стада; худоба, прийнята від населення для реалізації);

малоцінні та швидкозношувані предмети (знаряддя лову; пилки, сучкорізи, троси для сплаву; спеціальні інструменти та спеціальні пристосування для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень; предмети виробничого призначення; обладнання, що сприяє охороні праці;

предмети технічного призначення, які не можуть бути віднесені до необоротних активів; господарський інвентар — предмети конторського та господарського облаштування, столовий, кухонний та інший господарський інвентар, предмети протипожежного призначення; сценічно-постановочні засоби вартістю до 10 грн за одиницю (комплект); інші предмети, термін корисної експлуатації яких не перевищує одного року; малоцінні та швидкозношувані предмети спеціального призначення);

матеріали і продукти харчування матеріали для навчальних, наукових та інших цілей, які включають реактиви і хімікати, скло і хімпосуд, метали, електроматеріали і радіоматеріали, радіолампи, фотоприладдя, папір для видання навчальних програм, посібників, наукових та інших робіт, піддослідні тварини та інші матеріали для навчальної мети і науково-дослідних робіт, а також дорогоцінні та інші метали для протезування; продукти харчування, продукти харчування установ, у кошторисах яких для надання державних послуг передбачені видатки за кодом економічної класифікації видатків 1133 «Продукти харчування»; медикаменти і перев'язувальні засоби, бактерицидні препарати, дезінфекційні засоби, сироватки, вакцини, кров, плівка для рентгенівських знімків, матеріали для проведення аналізів та перев'язувальні засоби, дрібний медичний інвентар (термометри, ланцети, пінцети, голки тощо) установ; господарські матеріали і канцелярське приладдя; паливо, пально-мастильні матеріали, які включають усі види палива, пального і мастильних матеріалів, що належать установі; тара до якої входить поворотна тара, обмінна тара (бочки, бідони, ящики, банки скляні, пляшки та ін.) — як порожня, так і наповнена матеріальними цінностями; матеріали в дорозі, що складаються з придбаних матеріалів але не отриманих установою матеріалів; запасні частини до машин і обладнання, які включають окремі запасні частини, призначені для ремонту і заміни спрацьованих частин машин, обладнання, тракторів, комбайнів, транспортних засобів, інші матеріали, що охоплюють сіно, овес, інші види кормів та фуражу для худоби та інших тварин, насіння, добрива, а також інші матеріали); готова продукція;

продукція сільськогосподарського виробництва (група готової продукції та продукції сільськогосподарського виробництва не мають загальноприйнятого розподілу у зв'язку з великим асортиментом цих виробів).

Зауважимо, що наведений детальний склад внутрішньої структури запасів вітчизняних бюджетних установ дає можливість скласти повне уявлення не тільки про різноманітність напрямів

діяльності бюджетних установ, різнопрофільність означених суб'єктів господарювання, а й, власне, про економічну сутність і призначення категорії «запаси».

Питання оцінювання запасів як одного з основоположних методологічних моментів їх обліку, що забезпечує достовірність відображення інформації щодо запасів, визначено відповідним нормативним актом, а саме: Інструкцією з обліку запасів бюджетних установ, затвердженою Наказом Державного казначейства України від 8 грудня 2000 р. № 125 . Згідно з цим документом у бухгалтерському обліку бюджетних установ ідентифіковані такі види вартості запасів:

первісна вартість — вартість придбання, одержання, виготовлення запасів. (Сутність первісної вартості як базової оціночної категорії розкривається за допомогою окремих самостійних економічних категорій. Так, молодняк тварин, одержаний від приплоду, а також продукція підсобних сільськогосподарських господарств оцінюються та оприбутковуються за плановою собівартістю. Продукція виробничих майстерень відображається за фактичною собівартістю. Інформація щодо вартісних характеристик матеріалів, продуктів харчування та малоцінних і швидкозношуваних предметів та інших запасів відображається на підставі договірних цін, визначених у процесі тендерних пропозицій. Закупівля запасів здійснюється через тендерні торги відповідно до Закону України «Про закупівлю товарів, робіт і послуг за державні кошти». Сума податку на додану вартість щодо придбаних запасів, а також видатки на транспортування цих предметів, заготівлю, мито відносяться на фактичні видатки установи за відповідними кодами економічної класифікації видатків. Запаси, що надійшли до установи як гуманітарна допомога, оцінюються за діючими цінами на аналогічні предмети: отримані в результаті ліквідації об'єктів необоротних активів — за цінами можливого використання. Тара оцінюється на основі цін постачальників, при цьому при її поверненні або реалізації різницю між цінами придбання і реалізації відносять на фактичні видатки. Найпоширеніші в міжнародній практиці методи оцінювання запасів — ФіФО та ЛіФО — щодо методології та методики обліку бюджетних установ не адаптовані.);

справедлива вартість — первісна вартість запасів, одержаних установою безоплатно;

відновлювальна вартість — це змінена первісна вартість запасів після проведення їх переоцінки. Відповідно до Інструкції з обліку запасів бюджетних установ, затвердженої Наказом Державного казначейства України від 8 грудня 2000 р. № 125, вартість запасів може бути змінена в результаті переоцінки, але виключно на виконання нормативно-правових актів України. Комісія здійснює переоцінку кожної окремої одиниці матеріальних запасів приведенням її вартості у відповідність до ціни, що склалася в торговельній мережі на аналогічні зразки товарів, які виробляються підприємствами України або підприємствами-виробниками за межами України і поставляються у торговельну мережу. Для визначення нової ціни комісія з проведення дооцінки може користуватися: рахунком або накладною на отримані аналогічні матеріальні цінності; опублікованим у засобах масової інформації листом або прайс-листом підприємства-постачальника та інших підприємств, що випускають аналогічну продукцію, із відображенням нової ціни; цінами, установленими в торговельній мережі на подібні товари; експертним висновком про вартість матеріальних запасів, малоцінних і швидкозношуваних предметів. Зауважимо, в практиці діяльності бюджетних установ переоцінювання запасів не є перманентним процесом, а разовою процедурою; так, остання переоцінка запасів, зокрема матеріалів та МШП здійснювалась відповідно до наказу ГУДКУ та Міністерства економіки України від 2 грудня 1997 р. № 127/138 ).

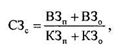

Відповідно до вітчизняної практики обліку, вартість витрачених запасів списується на фактичні видатки чи витрати установи відповідно до сфери застосування запасів та джерел покриття видатків на їх придбання — кошти загального або спеціального фондів. Списання запасів здійснюється за балансовою вартістю або за методом середньозваженої собівартості, яка визначається в результаті технічного розрахунку за формулою:

де ВЗП, В30 — сумарна вартість запасів на початок місяця та отриманих упродовж місяця відповідно;

КЗП + К30 — сумарний обсяг запасів на початок місяця та отримані упродовж місяця відповідно.

Середньозважена собівартість визначається за кожним видом подібних запасів. У разі застосування в обліку твердих облікових цін запаси протягом певного періоду (місяця, кварталу) списуються за цими цінами. Наприкінці зазначеного періоду виводиться середній процент і сума відхилень від твердих облікових цін у розрізі субрахунків, яка, у свою чергу, списується в розподілі за тими рахунками, на які були віднесені видатки відповідних запасів.

Здійснюючи порівняльний аналіз міжнародної та вітчизняної облікової практики щодо зазначеної економічної категорії, зауважимо, що більшість розбіжностей, до яких належать розбіжності у класифікаційних угрупованнях, видах вартості та змісті об'єктів обліку бюджетних установ, пояснюються тим, що до складу установ суспільного або державного сектору, як уже зазначалося, міжнародна термінологія відносить не тільки так звані фінансові та бюджетні установи, а й казенні підприємства і неприбуткові установи1. Отже, наведений стандарт фінансової звітності охоплює значно ширше інформаційне коло питань, що відбивають специфіку діяльності суб'єктів господарювання. Він має більше поле використання, а тому й досить загальний і, на перший погляд, доволі «відчужений» характер відносно вітчизняної облікової практики бюджетних установ. Утім в умовах гармонізації підсистеми бухгалтерського обліку в бюджетних установах в Україні з принципами, методами та методиками міжнародної теорії і практики, цей стандарт потребує ретельного вивчення і опрацювання.

Розглядаючи такі важливі об'єкти бухгалтерського обліку бюджетних установ, "якими є доходи та видатки, слід констатувати, що жодний з міжнародних стандартів бухгалтерського обліку та фінансової звітності не містить інформації щодо них, оскільки саме ці об'єкти обліку в їх обліково-методологічному розумінні становлять основу специфіки бухгалтерського обліку в бюджетних установах. Безперечно, розроблення МСФЗДС за відповідною тематикою невдовзі буде здійснено, проте, оскільки вітчизняна методологічна школа бухгалтерського обліку в бюджетних установах має значні обґрунтовані та перевірені часом напрацювання, пропонується їх розглянути та проаналізувати.

Нагадаємо, що вітчизняна система бухгалтерського обліку сьогодні є складною за внутрішнім, структурним наповненням, оскільки в її межах виділяють такі складові: бухгалтерський облік підприємств і організацій; бухгалтерський облік у банківських установах, бюджетний облік. Своєрідність будь-якої із цих підсистем бухгалтерського обліку логічно випливає з комплексу характеристик процесу господарської діяльності, зокрема характеристик-відмінностей. Саме завдяки ним умовно-загальні об'єкти бухгалтерського обліку набувають певних особливостей. Так, в обліковому процесі бюджетних установ, як і процесу відображення господарської діяльності банківських установ чи промислових підприємств, можна виокремити такі об'єкти обліку: необоротні активи; запаси; грошові кошти; розрахунки; капітал; видатки; витрати; доходи.

Утім, як зазначалося, незважаючи на ідентичність назв, кожен із перелічених об'єктів має свої особливості як у розрізі термінологічного визначення, так і в методиці обліку. Однак найбільшу контрастність при ідентифікації у термінологічному полі та розбіжність у підходах до методики визначення в межах облікових процедур та інструментів мають доходи та видатки.

Насамперед, нагадаємо, що діяльність бюджетних установ забезпечується повністю за рахунок коштів державного та місцевих бюджетів. Важливим моментом, який слід брати до уваги, є й те, що тільки частина коштів, що надходять адресно на користь фінансових ресурсів бюджетних установ для їх утримання, формується за рахунок податкових і неподаткових надходжень до бюджету, що підлягають попередній акумуляції, а потім розподілу та направленню на здійснення видатків основної діяльності розпорядників та одержувачів коштів. Інша частина коштів має первісно адресний характер, оскільки є фактичним або потенційним результатом певних господарських дій бюджетних установ чи надходить у результаті відповідних рішень інших юридичних та фізичних осіб . Останні позиції впливають і на визначення поняття «доходи бюджетних установ».

Під доходами бюджетних установ слід розуміти різні за економічною природою виникнення джерела утворення матеріальних, нематеріальних та фінансових активів бюджетних установ (що мають забезпечувати здійснення їх основної та додаткової діяльності) чи покриття зобов'язань останніх, які формують первісну інформацію щодо власного капіталу бюджетних установ. Доходи бюджетних установ не є однорідними; вони складаються з певних груп. Так, відповідно до прийнятої у вітчизняній обліковій практиці методики розподілу в загальному вигляді доходи бюджетних установ поділяються на:

• доходи загального фонду (асигнування з державного та місцевого бюджетів на видатки установи). Це угруповання чітко функціонує в межах поля ієрархічно-статусного становища кожної бюджетної установи. Статус більшості бюджетних установ відносно схеми розпорядників коштів, що є невід'ємною складовою загального механізму касового виконання видатків Державного та місцевих бюджетів, визначається в межах галузевої належності. Як відомо, за ієрархічною побудовою виділяють:

• головних розпорядників коштів (бюджетні установи в особі їх керівників, які відповідно до позиції статті 22 Бюджетного Кодексу отримують повноваження через установлення бюджетних

призначень);

• розпорядників коштів II ступеня (бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов'язань та здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів для переказування розпорядникам III ступеня та безпосередньо підпорядкованим їм одержувачам);

• розпорядників коштів IIІ ступеня (бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов'язань а здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів безпосередньо підпорядкованим їм одержувачам).

Кожен із зазначених учасників процесу виконання видаткової частині бюджету (і це зрозуміло із визначення розпорядників) розв'язує відповідне коло завдань. Основні ролі у формуванні фактичних доходів розпорядників коштів у частині бюджетних асигнувань відіграють головні розпорядників коштів, на рівні яких починається процес переказування коштів Державного та місцевих бюджетів на здійснення видатків з відповідним відображенням послідовних операцій за напрямом обліку доходів у підсистемі бухгалтерського обліку бюджетних установ. Зокрема, зараховані органами Державного казначейства кошти на зведені особові та особові рахунки відображаються в системі бухгалтерського обліку головним розпорядником коштів на підставі даних виписки з зазначених рахунків, після отримання якої впродовж одного дня останні повинні підготувати розподіл коштів у розрізі розпорядників коштів нижчого рівня та/або доручення на перерахування коштів для передання органам Державного казначейства.

На наступному рівні ієрархічної побудови — щодо розпорядників коштів II рівня — отримані за переказом ГРК кошти зараховуються управліннями Державного казначейства на особові рахунки РК II ступеня для подальшого перерозподілу між РК III ступеня та одержувачами коштів, який здійснюється в аналогічному до наведеного вище порядку. Отже, можна відзначити пряму залежність фіксації в часі і просторі факту надходження асигнувань для здійснення діяльності бюджетних установ та оперативності подання даних щодо розподілу коштів з боку ГРК та РК II ступеня;

• доходи спеціального фонду (кошти, які надходять від юридичних та фізичних осіб з конкретною метою і використовуються на відповідні видатки). Даний вид доходів є неоднорідним за своєю структурою і поділяється на власні надходження бюджетних установ та доходи за іншими надходженнями спеціального фонду. Власні надходження бюджетних установ відповідно до чинного законодавства2 поділяються на дві групи: перша — плата за послуги, що надаються бюджетними установами. Цю групу утворюють надходження від плати за послуги, що надаються бюджетними установами згідно із законами та нормативно-правовими актами. Такі надходження мають постійний характер і обов'язково плануються у бюджеті. Перша група включає такі підгрупи:

1) плата за послуги, що надаються бюджетними установами згідно з їх функціональними повноваженнями (кошти, які надійшли бюджетним установам як плата за послуги і надання яких пов'язане з виконанням основних функцій та завдань бюджетних установ);

2) надходження бюджетних установ від господарської та/або виробничої діяльності (кошти, які отримують бюджетні установи від господарсько-виробничої діяльності допоміжних, навчально-допоміжних підприємств, господарств, майстерень тощо; квартирна плата та плата за гуртожиток; від працевикористання спецконтингенту; відрахування від заробітку або іншого доходу спецконтингенту за харчування, речове майно, комунально-побутові та інші надані йому послуги тощо. У разі створення для провадження господарської діяльності госпрозрахункових підрозділів, які мають статус юридичної особи, їх доходи та видатки не є власними надходженнями бюджетної установи і не включаються до спеціального фонду бюджету);

3) плата за оренду майна бюджетних установ, при цьому бюджетні установи отримують у повному обсязі плату за оренду майна, що їм належить, якщо інше не передбачено законом;

4) надходження бюджетних установ від реалізації майна (кошти, які отримують бюджетні установи від реалізації необоротних активів (крім будівель і споруд) та інших матеріальних цінностей, у тому числі списаних, за здані як брухт і відходи чорні, кольорові, дорогоцінні метали, дорогоцінне каміння у розмірах, що згідно із законодавством залишаються у розпорядженні установи, а також кошти, отримані Національною академією наук та бюджетними установами, що належать до її відання, від реалізації нерухомого майна).

Друга група — інші джерела власних надходжень бюджетних установ. Цю групу утворюють кошти, перераховані бюджетним установам для виконання окремих доручень, а також благодійні внески, гранти та дарунки. Такі кошти не мають постійного характеру і плануються лише у випадках, що попередньо визначені рішеннями Кабінету Міністрів України, укладеними угодами, у тому числі міжнародними; календарними планами проведення централізованих заходів тощо. Друга група включає такі підгрупи:

1) благодійні внески, гранти та дарунки (це всі види добровільної безповоротної та безоплатної допомоги у вигляді передання будь-яких видів майна, благодійні внески, гранти та дарунки, у тому числі внески від спонсорів та меценатів);

2) кошти, які отримують бюджетні установи для виконання окремих конкретних доручень від підприємств, організацій чи фізичних осіб, від інших бюджетних установ, а також інвестиції, які згідно із законодавством надходять до бюджетних установ, у тому числі на спорудження житлових будинків.

Як зазначалось, власні надходження бюджетних установ використовуються відповідно до закону про державний бюджет чи рішення про місцевий бюджет у розрізі таких напрямів:

а) перша група: підгрупа 1 — на покриття витрат, пов'язаних з організацією та наданням зазначених у підгрупі послуг; підгрупа 2 — на організацію зазначених у підгрупі видів діяльності, а також на господарські видатки бюджетних установ; підгрупа 3 — на утримання, обладнання, ремонт майна бюджетних установ; підгрупа 4 — на ремонт, модернізацію чи придбання нових необоротних активів (крім будівель і споруд) та матеріальних цінностей, на покриття витрат, пов'язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти, на преміювання осіб, які безпосередньо зайняті збиранням відходів і брухту, а також на господарські потреби бюджетних установ;

б) підгрупа 2 другої групи — за спеціально визначеними напрямами у разі надходження таких коштів.

Важливою методологічною особливістю обліку доходів у бюджетних установах України є протилежність підходів до визначення факту виникнення доходів за їх видами. Так, доходи за загальним фондом є реальними в момент отримання коштів на реєстраційні, поточні рахунки, тоді як доходами спеціального фонду вважаються насамперед нараховані суми до отримання. Отже, ми можемо констатувати тільки часткову відповідність вітчизняної методики загальноприйнятому у міжнародній обліковій практиці принципу нарахування.

Розгляд останнього з виокремлених об'єктів обліку — видатків бюджетних установ — є, по-суті, логічним продовженням попередньо розглянутого питання, оскільки інша інтерпретаційна назва бухгалтерського обліку бюджетних установ — бухгалтерський облік виконання кошторису доходів та видатків. Отже, як неодноразово зазначалось, облік видатків бюджетних установ є одним з основних облікових напрямів, що відрізняють облікову систему бюджетних установ від інших облікових систем. Взагалі видатки бюджетних установ за своїм економічним змістом є сумами коштів витраченими бюджетними установами в процесі господарської діяльності в межах установлених кошторисом сум. Видатки бюджетних установ являють собою складну багаторівневу економічну категорію, яка відповідно класифікується за внутрішньою структурою в розрізі таких ознак:

• за принципами їх фіксації — касові та фактичні видатки. Касовими видатками вважаються суми, отримані установами з поточних чи реєстраційних рахунків на їх використання (витрачання). Фактичні видатки на відміну від касових — це дійсні видатки установ для виконання кошторису, що підтверджені відповідними первинними документами. Касові та фактичні видатки на практиці найчастіше не збігаються в часі, оскільки в їх основу покладено різні принципи запису бухгалтерських операцій, а саме: касовий метод коли запис доходів і видатків робиться в момент отримання коштів незалежно від періоду, до якого вони належать, і метод нарахувань, за яким запис бюджетних операцій відбувається в момент їх здійснення;

• за джерелами їх покриття — видатки загального та спеціальних фондів;

• за економічним призначенням видатки бюджетних установ поділяються на три великі угруповання: поточні, капітальні та нерозподілені видатки, кожний з яких включає значну кількість кодів бюджетної класифікації. Таку класифікацію покладено в основу всього планово-облікового процесу діяльності як бюджетних установ, так і держави в цілому, а тому вона потребує детального розгляду. Відповідно до нормативів1 поточні видатки (КЕКВ 1000) включають:

• Видатки на товари і послуги (код 1100) у розрізі:

Оплата праці працівників бюджетних установ (код 1110). Ця категорія включає оплату праці всіх працівників бюджетних установ (організацій) та залучених за трудовими угодами згідно з установленими посадовими окладами, ставками або розцінками, а також одноразову грошову допомогу у зв'язку з виходом на пенсію в розрізі таких підскладових:

код 1111- заробітна плата за встановленими окладами, ставками або розцінками всіх штатних працівників; оплата праці за трудовими угодами; надбавка за вислугу років; доплата за ранг, надбавки та доплати обов'язкового характеру (оплати нічних змін, позаурочних годин, за науковий ступінь, за використання в роботі знання іноземних мов тощо); надбавки, що мають стимулювальний характер; премії (усі види преміальних виплат); щомісячна довічна плата науковцям; матеріальна допомога, у тому числі у разі нещасного випадку, хвороби, оздоровлення та в інших випадках за рішенням адміністрації установи відповідно до чинного законодавства;

код 1112 — грошове утримання військовослужбовців, у тому числі основні і додаткові види грошового утримання військовослужбовців та осіб рядового і начальницького складу органів внутрішніх справ;

Нарахування на заробітну плату (код 1120). Ця категорія включає нарахування бюджетних установ на фонд оплати праці бюджетних установ, у тому числі: збір на обов'язкове державне пенсійне страхування, збір на обов'язкове соціальне страхування, включаючи збір на обов'язкове медичне страхування, обов'язкове соціальне страхування на випадок безробіття та збори на інші види страхування, передбачені законодавством.

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (код 1130). До цієї категорії відносять придбання всіх предметів і матеріалів, оплата послуг, за винятком капітальних активів, у розрізі таких складових:

код 1131 — предмети, матеріали, обладнання та інвентар, у тому числі канцелярське, креслярське, письмове приладдя і матеріали; виготовлення і придбання бухгалтерських, статистичних бланків, відомостей, а також класних журналів, бланків дипломів, свідоцтв, медалей, нагрудних значків, грамот, посвідчень, іншої документації для навчальних закладів, бюджетних установ та організацій. Придбання або передплата періодичних, довідкових, інформаційних видань. Сюди ж відносять придбання підручників (крім бібліотечних фондів). До цієї ж категорії належать видатки на придбання матеріалів та інвентарю для господарських цілей:

щіток, мастики, мийних засобів, електричних лампочок тощо; видатки на прання і санітарно-гігієнічне обслуговування контингентів, що обслуговуються медичними, соціально-реабілітаційними закладами, військовослужбовців строкової служби та інші. Сюди ж відносять аптечки та їх поповнення, якщо в цій установі немає медичного кабінету чи пункту; видатки на придбання медикаментів, медичних матеріалів, медичного інвентарю, що використовуються медичними навчальними закладами у навчальному процесі. До цієї категорії також належать предмети вартістю до 500 грн або однорідні малоцінні предмети (наприклад, калькулятори, іграшки для дитячих установ, фізкультурний інвентар, дрібні деталі для ремонту виробничого і невиробничого обладнання тощо), а також матеріали і предмети для науково-дослідних робіт, навчальних цілей: реактиви, хімікалії, спеціальний посуд, дрібне обладнання, тканини, насіння для дослідних робіт та випробувань; хімікати та біопрепарати для оброблення лісових насаджень та рибопосадкового матеріалу тощо. Сюди ж відносять видатки на виготовлення карт, схем, макетів, що мають тимчасовий характер, наприклад, для організацій виставок; інші матеріали і предмети, у тому числі тварини для станцій переливання крові та науково-дослідних установ та корм для них;