Незважаючи на проведення бюджетної реформи, багато проблем функціонування бюджетної системи залишаються нерозв'язаними. Невипадково в публікаціях сучасних фінансистів не раз порушувалося питання про продовження бюджетної реформи.

Необхідність внесення змін до нормативно-правових актів у бюджетній сфері насамперед зумовлена потребою розширення фінансової основи місцевого самоврядування як важливої складової механізму підвищення добробуту населення й економічного розвитку громад, удосконалення між бюджетних відносин із метою забезпечення справедливого й неупередженого розподілу бюджетних ресурсів та дотримання визначених законодавством принципів збалансованості й самостійності бюджетів, підвищення ефективності використання бюджетних коштів, створення стимулів розширення й мобілізації належних бюджету доходів.

Повноваження органів місцевого самоврядування визначено Конституцією України, законами, іншими нормативно-правовими актами. Зокрема, це стосується соціально-економічного розвитку адміністративно-територіальних утворень, утримання й розвитку соціально-культурних установ тощо. Виконання цих завдань залежить переважно від наявності фінансових ресурсів. Проте в сучасних умовах розподілу загальнодержавних податків і неподаткових платежів між державним і місцевими бюджетами понад 70 % загальної суми видатків місцевих бюджетів не забезпечується власними й закріпленими дохідними джерелами1.

Упродовж останніх років спостерігається зниження частки доходів місцевих бюджетів, що не враховуються при визначенні міжбюджетних трансфертів. На Львівщині, наприклад, частка доходів II кошика в загальному обсязі бюджетів у 2004 році становила 10,9 %, а у 2008-му — 6,5 %, за прогнозом на 2009-й — 4,5 %.

Водночас збільшується кількість об'єктів житлово-комунального господарства, благоустрою й доріг, які потребують невідкладного ремонту; для розвитку сільського господарства, реалізації культурно-мистецьких програм місцевого значення і програм підтримки засобів масової інформації, а також утримання закладів позашкільної освіти також потрібні значні кошти. Окрім того, для виконання окремих загальнодержавних програм передбачається виділення бюджетних асигнувань не лише з державного, а й із місцевих бюджетів, як співфінансування.

З метою забезпечення фінансовими ресурсами місцевих органів влади для здійснення їхніх повноважень необхідно розширити перелік власних доходів місцевих бюджетів. Оскільки встановлення розміру ставок плати за торговий патент, фіксованого податку на доходи фізичних осіб від підприємницької діяльності та єдиного податку для суб'єктів малого підприємництва — фізичних осіб — згідно із законодавством покладено на органи місцевого самоврядування й вони мають можливості впливати на надходження цих платежів до бюджету як податків малого бізнесу, на нашу думку, їх треба включити до доходів місцевих бюджетів, які не враховуються при визначенні трансфертів.

У більшості країн світу податей з малого бізнесу надходять до місцевих бюджетів і, мабуть, найкраще задовольняють вимоги, що висуваються до місцевих податків, а саме; не мають значних регіональних відмінностей, не надто чутливі до кон'юнктурних коливань, дія податків обмежена відповідною територією2. Приміром, у місцевих бюджетах Львівської області, за нашими підрахунками, таким чином можна збільшити доходи II кошика на 2009 рік на 115 млн грн.

А для того щоб не зростало навантаження на державний бюджет, зміни у структурі доходів місцевих бюджетів можна відрегулювати міжбюджетними трансфертами, тобто шляхом збільшення обсягу дотації вирівнювання і зменшення субвенції з державного бюджету на житлово-комунальне господарство.

Крім того, відповідно до Указу Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 28.06.1999 № 746/99 ставка єдиного податку для фізичних осіб не може перевищувати 200 грн. Незважаючи на постійну тенденцію переходу платників на спрощену систему, а також істотні позитивні макроекономічні зміни й інфляційні процеси в Україні, граничний розмір ставки податку протягом останніх дев'яти років не переглядався. На сьогодні вона не відповідає критеріям щодо граничних розмірів ставок єдиного податку.

Напрошується збільшення верхньої межі цієї ставки в півтора-два рази. Фактори, що враховуються при внесенні змін до розміру мінімальної заробітної плати, не менше впливають на стан фіскальної політики. З огляду на це, а також із метою спрощення процедури й запровадження оперативного перегляду граничного розміру ставки єдиного податку, треба ввести її у вигляді відношення до встановленої законом мінімальної заробітної плати, а крім того, узгодити з розміром мінімальної зарплати граничні ставки фіксованого податку на доходи фізичних осіб від підприємницької діяльності та плати за торговий патент на деякі види підприємницької діяльності.

Для забезпечення фінансування загальнообласних і районних програм (функціонування регіональних ландшафтних парків, регіональних аграрних фондів, проведення міжнародних і економічних форумів, заходів транскордонного співробітництва, регіональних схем планування територій тощо) земельний податок і орендну плату за землю краще було б зараховувати за існуючими розмірами відрахувань, відповідно 25 % і 15 % власних доходів у складі обласних і районних бюджетів. Сьогодні за розрахунковими показниками Мінфіну частка власних доходів у обласному бюджеті Львівської області становить 1,6 %, районних бюджетів — 2,1 %. Тоді як лише на виконання доручення Кабінету Міністрів України щодо формування регіонального не зменшуваного запасу зерна потрібно більше 100 млн грн, тобто 1,9 % від обсягу цих бюджетів.

У світовій практиці ефективно функціонує податок на нерухоме майно громадян. Так, у Канаді в 2001—2005 роках майнові податки становили близько 40 % загальних доходів місцевих бюджетів країни. Також значною їх частка є в доходах місцевих бюджетів Франції (до 20 %), Румунії (19 %), Польщі (14 %), Великобританії й Латвії (13 %), Литви (11 %)3. Як відомо, проект закону про його введення вже поданий на розгляд у Верховну Раду України. Залишається лише прискорити запровадження і включення податку на нерухоме майно до переліку доходів II кошика, що сприятиме наповненню місцевих бюджетів власними доходами.

Для спрощення і зниження затратності адміністративних процедур доцільно скористатися досвідом багатьох центральноєвропейських держав та запровадити податок на нерухоме майно на основі не оціночної вартості, а площі нерухомості з урахуванням місця розташування й мети її використання. Для залучення суб'єктів господарювання до участі в соціально-економічному розвиткові регіонів, а також підвищення зацікавленості органів місцевого самоврядування у співпраці із платниками варто передбачити зарахування 15 % податку на прибуток підприємств (окрім підприємств державної й комунальної власності) до бюджету розвитку обласних бюджетів та 5 % — до бюджетів розвитку бюджетів міст обласного значення й районних бюджетів.

Посиленню впливу органів місцевого самоврядування на мобілізацію податку з доходів фізичних осіб як основного джерела наповнення бюджету та реалізації місцевих програм сприятиме надання їм права за окремою процедурою (місцеві референдуми тощо) й погодженням із Міністерством фінансів встановлювати (виходячи з єдиної бази оподаткування й визначення граничного розміру ставки на відповідній території) власні додаткові ставки податку з доходів фізичних осіб для виконання окремих програм. Для підготовки до Чемпіонату Європи з футболу 2012 року доцільно було б уже в наступному році передбачити зарахування не менше ніж 50 % від податку на прибуток до бюджетів міст — господарів чемпіонату — та дозволити їм встановити одно-тривідсоткову надбавку до податків на доходи юридичних і фізичних осіб — майбутніх основних бенефіціаріїв — від проведення заходу. Це допоможе підвищити ефективність використання коштів та сприятиме розвиткові бюджетної сфери.

До доходів II кошика доцільно зарахувати 15 % рентних платежів за газ і нафту, що сплачуються до державного бюджету на території областей. Повноваження щодо розподілу цієї частки між рівнями місцевих бюджетів можна делегувати обласним, районним і міським (міст обласного значення) радам. Зважаючи на розміщення і вплив родовищ на природні умови території, слід ввести відрахування від надходжень плати за надра державного значення до бюджету розвитку обласного бюджету та передбачити спрямування їх на здійснення будівництва найважливіших об'єктів соціально-культурного призначення.

На Львівщині, наприклад, окремі міста й райони потерпають від забруднення у зв'язку з видобуванням на їхній території вугілля, сірки, нафти, а надходжень від сплати збору за забруднення навколишнього природного середовища не вистачає навіть для ліквідації наслідків. Утім, усі такі населені пункти потребують розбудови відповідної інфраструктури. Завдяки укладенню рамкової угоди між облдержадміністрацією й НАК "Нафтогаз України" нинішнього року на ці потреби час від часу виділяються кошти. Але цього не достатньо: потрібно запровадити постійно діючу систему компенсації громадам втрат.

На нашу думку, населення має право навіть одержати вигоду від розробки родовищ державного значення в місцях його проживання.

Також не можна оминути увагою таке питання, як цінність природних ресурсів. Встановлена урядом плата за користування надрами місцевого значення не відповідає фактичній вартості корисних копалин. Якщо кар'єри продають 1 м3 піску за 35 грн, а піщано-гравійної суміші — за 75 грн, то згідно з постановою плата за видобуток 1 т гравію становить 1 грн 75 коп. і за 1 м3 піску — близько 50 коп. Зокрема, на Львівщині активно ведеться видобуток із надр місцевого значення, а до бюджету надійшло плати у 2007 році в сумі 4,2 млн грн, а за 7 місяців 2008-го — З млн грн.

На наш погляд, створенню реальних можливостей, зміцненню фінансової бази розвитку бюджетної сфери сприяло б зарахування частини коштів, одержаних від продажу земель несільськогосподарського призначення, до районних і обласних бюджетів. Це дало б змогу концентрувати й ефективніше використовувати бюджетні кошти, призначені на розширення матеріальної бази. Загалом закласти підвалини для вирішення питань розвитку бюджетної сфери можна було б шляхом внесення змін до класифікації та трансформування бюджету розвитку у видатки розвитку, завдяки чому надходження платежів, за рахунок яких нині формується бюджет розвитку, можна спрямувати на розширення матеріальної бази соціально-культурних

Принципам, на яких ґрунтується бюджетна система України, оптимально відповідає протрамно-цільовий метод формування й виконання бюджетів. Хоча його запровадження в бюджетний процес розпочалося у 2002 році, на сьогодні він задіяний лише частково — за окремими видатками державного бюджету. Оскільки програмно-цільовий метод бюджетування дає змогу досягти кращих результатів виконання завдань щодо підвищення якості надання державних послуг і ефективності використання бюджетних коштів, то першим кроком бюджетної реформи має бути широке застосування його на всіх рівнях бюджетної системи. З об'єктивних і суб'єктивних причин оформлення документів на право власності або користування землею часто займає багато часу.

Ні Земельний кодекс, ні Закон України "Про плату за землю" не передбачають стягнення податку чи орендної плати до набрання чинності документа на право володіння землею. Проте в ряді випадків майбутній власник або орендар, не маючи прав на земельну ділянку, фактично користується нею, при цьому не здійснюючи відповідних платежів до бюджету. Через це бюджети органів місцевого самоврядування зазнають великих втрат.

Розв'язати проблему можна в разі внесення змін до чинного законодавства, тобто запровадження порядку сплати земельного податку (орендної плати за землю) землекористувачем одразу ж після прийняття відповідного рішення місцевою радою, незалежно від терміну оформлення документів на право власності.

Починаючи з 2005 року законами про державний бюджет не передбачається виділення місцевим бюджетам додаткової дотації у зв'язку з перевиконанням у областях плану мобілізації доходів до державного бюджету. До цього згадана дотація була надійним джерелом поповнення фінансовими ресурсами місцевих бюджетів та фінансування першочергових видатків, не забезпечених достатніми джерелами доходів. Крім того, додаткова дотація була потужним стимулом для органів виконавчої влади й місцевого самоврядування щодо мобілізації доходів до державного бюджету. Вважаємо, що для регіонів украй важливо відновити порядок визначення й перерахування з держбюджету додаткової дотації у зв'язку з перевиконанням плану мобілізації доходів III кошика. Причому насамперед треба стимулювати регіони, де досягнуто найкращої динаміки надходжень за останні роки, передбачити для них додаткові фінансові ресурси.

Розрахункові суми, що виділяються Міністерством фінансів України на утримання органів місцевого самоврядування, з року в рік не забезпечують навіть мінімальної потреби в коштах. Вони змушені збільшувати обсяги прогнозних надходжень доходів, що не враховуються при визначенні між бюджетних трансфертів, або обмежувати видатки на освіту чи охорону здоров'я та спрямовувати їх на ліквідацію дефіциту фінансових ресурсів на місцеве управління. Зокрема, на Львівщині за рахунок доходів II кошика й обмеження видатків на окремі галузі в місцевих бюджетах 2008 року видатки на утримання органів місцевого самоврядування було збільшено на 112,7 млн грн.

підтверджує необхідність запровадження реформ у соціально-культурній сфері.На наше переконання, збалансованими місцеві бюджети будуть лише тоді, коли буде затверджено перелік самостійних структурних підрозділів виконавчих органів і апаратів міських рад (міст обласного значення), нові типові штати для органів місцевого самоврядування всіх рівнів та їхніх виконавчих органів, які враховуватимуться при визначенні обсягу прогнозних видатків на утримання органів місцевого самоврядування й обрахунку трансфертів вирівнювання для місцевих бюджетів із урахуванням фінансового нормативу бюджетної забезпеченості.

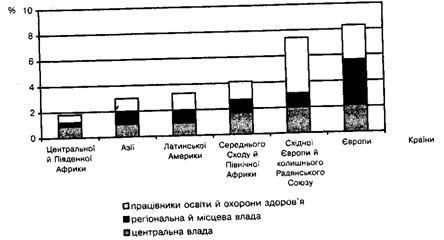

Згідно з дослідженнями фахівців Світового банку в Україні, як і в більшості країн колишнього Радянського Союзу, серед населення переважають не працівники органів управління, як ми постійно чуємо, а вчителі, медики, працівники культури. Частка працівників центральної, регіональної й місцевої влади, освіти й охорони здоров'я в загальній кількості населення нашої держави майже така, як у інших країнах колишнього Радянського Союзу, тобто близько 7,5 %, що менше, ніж у країнах Європи, але набагато більше, ніж у Азії або Латинській Америці (рис.).

Отже, за цим показником Україна наближається до економічно розвинутих європейських країн. Разом із тим у нашій країні майже наполовину більше працівників освіти й охорони здоров'я утримуються з бюджету. Такий стан підтверджує необхідність запровадження реформ у соціально-культурній сфері. Рис. Частка працівників державної служби в загальній чисельності населення країн деяких регіонів світу Обмеженість у фінансових ресурсах, виконання завдань щодо підвищення ефективності використання бюджетних коштів та надання якісних послуг вимагають оптимізації мережі закладів культури, охорони здоров'я, освіти. Проте на шляху до досконалості багато перешкод.

Зокрема, статтею 49 Конституції України забороняється скорочення мережі медичних закладів комунальної власності, а згідно з розділом 2 Закону України "Про загальну середню освіту" реорганізація й ліквідація загальноосвітніх навчальних закладів у сільській місцевості з комунальною формою власності допускається лише за згодою територіальних громад. Як наслідок, приміром, на Львівщині функціонує 175 загальноосвітніх шкіл із невеликим числом школярів, у тому числі 87 шкіл із чисельністю учнів менше 10-ти та 88 шкіл із числом учнів менше 50-ти.

Загалом у загальноосвітніх школах області на одного педагогічного працівника припадає 11 учнів, тоді як, наприклад, у Франції в середньому 19 учнів, у Німеччині — 18, Болгарії — 144. Про невикористані можливості підвищення ефективності використання бюджетних коштів на охорону здоров'я свідчить той факт, що в Україні на 100 тис. населення функціонує понад 6 лікарень — більше, ніж у країнах Західної Європи. Для порівняння: в Німеччині на 100 тис. населення припадає 4,5 закладу охорони здоров'я, в Чехії — 3,8, Польщі й Угорщині — по 2. Якщо у стаціонарі медичних закладів України середня тривалість перебування хворого становить 15 днів, то в Німеччині — 12, Польщі — 10,1, Угорщині — 9,1, Австрії — 8,3. В Україні на 10 тис. жителів розгорнуто 86,8 ліжок, а у країнах ЄС у середньому 57,1 ліжка; у штатах вітчизняних закладів охорони здоров'я на 10 тис. жителів припадає 30,2 посади лікаря, а у країнах ЄС — 26,1, та й якість послуг у нас не гірша.

Чинні штатні нормативи щодо закладів освіти, культури й охорони здоров'я визначають потребу у працівниках, в основному виходячи з таких показників, як кількість ліжок, класів, книговидачі в бібліотеках, що не сприяє підвищенню ефективності роботи цих закладів. Наприклад, посада заступника директора школи вводиться за наявності 11—24 класів, незалежно від їх наповнюваності, якщо класів 38 і більше — 2 посади, секретар-друкарка передбачається за наявності 10-ти й більше класів, де навчається не менше 300-х учнів; у закладах охорони здоров'я посада лікарів і середнього медичного персоналу вводяться залежно від кількості ліжок. На нашу думку, краще було б запровадити штатні нормативи, пов'язані з обсягами надання послуг, які визначали би потребу у працівниках залежно від попиту на відповідні послуги й забезпечення базового рівня їх якості, враховували міжгалузеві фактори.

Сьогодні відкривається дедалі більше шкіл нового типу: навчально-виховні комплекси, навчально-реабілітаційні центри, гімназії, ліцеї, спеціальні заклади для обдарованих дітей, а також школи, обладнані басейнами. Але типових штатів для них немає — використовуються застарілі штатні нормативи для закладів культури. Час розробити й затвердити Держстандарте з реалізації державних соціальних гарантій, які стали б основою для розрахунку трансфертів вирівнювання до місцевих бюджетів, надали б можливість започаткувати реформи в бюджетній сфері, поліпшити економічну структуру видатків місцевих бюджетів та збільшити розмір фінансового забезпечення реалізації програм у галузі культури та утримання органів місцевого самоврядування.

Потрібно врегулювати питання власності бюджетних установ і одержувачів бюджетних коштів, які відповідно до вимог Бюджетного кодексу перейшли на фінансування з іншого бюджету без відповідної зміни власника. На сьогоднішній день 365 загальноосвітніх шкіл Львівщини фінансуються з районних бюджетів, а майно перебуває у власності сільських, селищних і міських рад; 18 шкіл-інтернатів усіх типів і 12 спеціалізованих медичних закладів фінансуються з обласного бюджету, а їхнє нерухоме майно залишається в комунальній власності відповідних районів чи міст. Майно 54-х професійно-технічних навчальних закладів перебуває в державній власності, а фінансуються вони з районного бюджету, що не сприяє зміцненню матеріально-технічної бази цих закладів.

Розв'язання завдань щодо підвищення ефективності використання бюджетних коштів потребує усунення дублювання функцій бібліотек при загальноосвітніх школах і сільських бібліотек, підпорядкованих управлінням (відділам) культури. Для цього необхідно вивести з підпорядкування Міністерства освіти і науки України шкільні бібліотеки, а їхні функції покласти на бібліотеки в галузі культури з відповідною передачею фінансового ресурсу й уведенням відповідних штатних нормативів. Для обрахунку видатків на освіту за формулою не передбачено фінансовий ресурс на розвиток мережі дошкільних закладів (збільшення кількості груп, чисельності дітей, відкриття нових закладів). Це при тому, що лише на Львівщині понад 8 тис. дітей дошкільного віку стоять у черзі, щоби влаштуватися в дитсадки.

Розв'язанню проблеми сприятиме внесення до формули обрахунку видатків на освіту єдиного середнього коефіцієнта охоплення українських дітей віком до 6 років.

Видатки на забезпечення місцевих бюджетів коштами на утримання шкіл естетичного виховання, дитячо-юнацьких спортивних шкіл доцільно визначати окремо, а саме з розрахунку на потенційного одержувача послуг (дитину віком від 6-ти до 17 років), що надаються цими закладами. За нинішніх умов розподіл фінансового ресурсу на утримання останніх здійснюється з розрахунку на 1 жителя, що не дає змоги визначити їх оптимальну потребу у фінансових ресурсах.

Варто зауважити: нині поширилася практика надання місцевим бюджетам із держбюджету різноманітних цільових субвенцій, а також реалізації державних програм за рахунок коштів, які беруться до уваги при визначенні трансфертів вирівнювання, що аж ніяк не сприяє оперативному та якісному виконанню органами місцевого самоврядування делегованих їм державою повноважень і планомірному регіональному розвиткові територій. Крім того, шлях проходження окремих субвенцій через галузеві міністерства не відповідає природі між бюджетних відносин.

На сьогодні налічується понад 15 таких програм (оснащення сільських амбулаторій і фельдшерсько-акушерських пунктів, придбання автомобілів швидкої медичної допомоги для сільських закладів охорони здоров'я, придбання шкільних автобусів для перевезення дітей, що проживають у сільській місцевості, ряд соціальних та інвестиційних субвенцій тощо). Час відмовитися від такої практики. Вважаємо, що при визначенні трансфертів вирівнювання правильно було б враховувати кошти на реалізацію загальнодержавних програм та надати право місцевим органам влади самостійно приймати рішення щодо порядку, напрямів і обсягів їх використання.

В умовах реалізації положень Бюджетного кодексу між бюджетні відносини в Україні набули подальшого розвитку. Проте зробити їх ефективнішими лише на основі реформування бюджетної системи, коли вони повністю ототожнюються із системою трансфертів, неможливо. Безумовно, бюджети є головним інститутом між бюджетних відносин, а між бюджетні трансферти — інструментом їх організації, і їх система відіграє провідну роль у формуванні ефективної моделі відповідних відносин. Але зв'язки між бюджетами — ще не весь обсяг між бюджетних відносин, про вдосконалення яких ідеться. Хоча саме таке, буквальне, розуміння між бюджетних відносин реалізоване в Україні, оскільки їх реформування сталося з випередженням адміністративно-територіальної реформи.

Як видно на прикладі Львівської області, з уведенням організації між бюджетних відносин відповідно до Бюджетного кодексу України, що наклалася на старий адміністративно-територіальний устрій, виникли додаткові проблеми у функціонуванні місцевих бюджетів, особливо районних, бюджетів міст районного значення, сільських і селищних рад. В Україні населення значної частини сіл становить менше 1000 жителів (на Львівщині таких сіл близько 150-ти). Місцеві сільради не можуть функціонувати як життєздатні бюджетні одиниці та надавати якісні послуги жителям на місцевому рівні, оскільки нечисленність сільського населення заважає децентралізації видаткових повноважень.

Збереження в Україні адміністративно-територіального устрою, успадкованого від УРСР, призвело до того, що органи місцевого самоврядування стали суб'єктами системи між бюджетних відносин у районах, які не мають прав територіальної громади. Водночас майже всі видатки на освіту, охорону здоров'я району нині здійснюються з районного бюджету. Це вагоме підтвердження того, що місцеве самоврядування в Україні залишається нерозвиненим. З огляду на це ряд науковців доводять, що без створення самодостатніх територіальних громад неможливо визначити видаткові повноваження всіх рівнів місцевого самоврядування.

Останніми роками в Україні проводилася робота, спрямована на вдосконалення законодавства з окреслених питань. Здійснено низку заходів, зокрема апробовано проект закону "Про територіальний устрій України". Також розроблено проекти законів "Про місцеве самоврядування громади", "Про самоврядування району", "Про самоврядування області", "Про внесення змін до Закону України "Фінанси України", "Про місцеві державні адміністрації". Нині на розгляді в Комітеті Верховної Ради України з питань бюджету перебуває проект закону "Про внесення змін до Бюджетного кодексу України", в якому відображена частина запропонованих автором змін. Намічені зміни допоможуть органам місцевого самоврядування отримати додатковий фінансовий ресурс для реалізації власних і переданих повноважень.

Для цього потрібно поліпшити організацію управління виконанням місцевого бюджету, що практично неможливо без укрупнення місцевих рад. Адже в апараті управління сільської ради з чисельністю населення до 2 тис. (а таких в Україні багато) за нормативами має бути лише 3,5 штатних одиниці. За таких умов додаткові кошти найімовірніше будуть витрачені на заробітну плату.

Для посилення ролі органів місцевого самоврядування, впливу місцевих громад на діяльність закладів освіти, охорони здоров'я й культури, розташованих на території відповідної сільської ради, пропонується з переліку видатків, що здійснюються з районних бюджетів (ст. 89 Бюджетного кодексу України), вилучити витрати на загальну середню освіту (загальноосвітні навчальні заклади, ліцеї, гімназії, вечірні школи) та врахувати їх у переліку видатків, які здійснюються з міських, селищних, сільських бюджетів залежно від контингенту одержувачів послуг.

Підсумовуючи сказане, слід зазначити, що бюджетна політика в Україні потребує радикального реформування. Для забезпечення ефективного функціонування бюджетної системи необхідно розв'язати багато проблем, особливо у взаємовідносинах бюджетів різних рівнів, внести зміни до Бюджетного кодексу України, відповідно до перспективних завдань розбудови держави. Втім, ці заходи не дадуть бажаних результатів без певних змін у адміністративно-територіальному устрої країни, оптимізації мережі бюджетних установ, створення потужних місцевих бюджетів.

Отже, оскільки бюджетна система тісно пов'язана з іншими сферами функціонування держави, які також потребують удосконалення, вносити зміни, в тому числі запропоновані в цій статті, доцільно разом із реформуванням освіти, охорони здоров'я, податкової політики, адміністративно-територіального устрою.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".