Умови середовища реалізації грошово-кредитної політики в Україні

У вересні 2008 року Україна зазнала впливу світової фінансової кризи, яка загострила внутрішні негаразди, що накопичувалися у вітчизняній економіці останніми десятиріччями. Нині проблема кризової ситуації у країні широко обговорюється на сторінках видань і в засобах масової інформації. У своїх публікаціях численні українські вчені, експерти, фінансисти-практики дають оцінку поточній ситуації, аналізують її причини й наслідки, обґрунтовують окремі антикризові заходи. При цьому вагома роль у подоланні кризи правомірно відводиться Національному банку України як державному регулятору банківської системи. Остання є "кров'яними судинами" економіки будь-якої країни, без очищення й оздоровлення якої вихід із кризи неможливий.

Водночас у публікаціях не приділено належної уваги питанню сучасного середовища реалізації монетарної політики. Проте саме від урахування особливостей його впливу значною мірою залежить ефективність заходів монетарної політики щодо досягнення намічених цілей. Отже, метою статті є узагальнення чинників, що формують середовище реалізації монетарної політики НБУ, визначення особливостей їх впливу та обґрунтування напрямів його вдосконалення з метою створення сприятливих умов для прискорення виходу України з фінансово-економічної кризи.

Сучасне середовище проведення грошово-кредитної політики формується під впливом зовнішніх і внутрішніх чинників. Найнегативніший вплив, на нашу думку, має зовнішній чинник — поширення світової фінансової кризи. Точкою відліку фази кризи, що спричинила глобальне економічне "охолодження", вважають 15 вересня 2008 року — день банкрутства одного з найбільших інвестиційних банків США — "Lehman Brothers".

Світова криза виявилася насамперед у погіршенні глобальної ліквідності, яка зумовила обмеження доступу до ринків капіталу для суб'єктів фінансового та нефінансового секторів вітчизняної економіки, зниження інтересу інвесторів до України та відплив іноземного капіталу. Іншим проявом цієї кризи було зниження попиту й цін на експортну продукцію українських виробників через рецесію у країнах-споживачах, що призвело до втрати ринків збуту, зменшення обсягів експортної виручки та падіння промислового виробництва більше як на третину.

Внаслідок дії цих чинників з вересня 2008 року зведений платіжний баланс України став від'ємним, а його фінансування відбулося за рахунок резервних активів НБУ. Якщо до осені 2008-го динаміка, платіжного балансу була такою, що давала можливість НБУ головним чином викуповувати іноземну валюту, поповнюючи золотовалютні резерви країни, то з вересня ситуація змінилася на протилежну. Вперше з 1999 року Україна мала від'ємне сальдо платіжного балансу, яке за підсумками 2008 року становило 9464 млн дол. США і було профінансовано на 4864 млн дол. за рахунок резервних активів і на 4600 млн дол. — за рахунок використання кредиту Міжнародного валютного фонду, одержаного в листопаді 2008-го.

За січень — березень 2009 року від'ємне сальдо платіжного балансу в загальному обсязі 5227 млн дол. було покрито також за рахунок міжнародних резервів НБУ2. Зменшення надходжень експортної виручки та від'ємне сальдо фінансового рахунку платіжного балансу України спричинили зниження пропозиції іноземної валюти на внутрішньому ринку. Ці чинники разом із зростанням недовіри до банківської системи і значними девальваційними очікуваннями, що підбурювалися в засобах масової інформації, зумовили девальваційний тиск на гривню й необхідність вжиття центральним банком заходів щодо курсової стабілізації, у тому числі проведенням інтервенцій із продажу іноземної валюти з міжнародних резервів.

Як показує світовий досвід, банківську кризу, для якої притаманний високий рівень залежності від іноземних запозичень, важко долати без втручання МВФ3. Україна не стала винятком: неоптимальна структура платіжного балансу, від'ємне сальдо якого за поточними операціями покривалося Надходженнями за фінансовим рахунком, тривалий час створювало загрози фінансовій стабільності країни.

З вересня 2008 року ці загрози реалізувалися, і Україна змушена була звернутися за допомогою до МВФ для розв'язання проблеми покриття дефіциту платіжного балансу.

Наданню першого кредитного траншу МВФ у листопаді 2008-го передувало підписання Меморандуму України та МВФ, відповідно до якого обов'язковими для виконання є певні кількісні показники (критерії ефективності) програми "стенд-бай" щодо дефіциту бюджету, грошової бази й чистих міжнародних резервів НБУ.

В аспекті умов реалізації грошово-кредитної політики ці вимоги МВФ є також важливим обмежувальним зовнішнім чинником, обов'язковість дотримання яких зумовлює необхідність проведення монетарної політики в межах "стель" на грошову базу й валютні резерви НБУ, які є доволі жорсткими.

Щодо боргового чинника, то наприкінці І півріччя 2008 року обсяг валового зовнішнього боргу становив 97,5 млн дол. США. Наприкінці року він збільшився до 103,2 млрд дол. (56,7 % ВВГТ). За розрахунками МВФ максимально допустимою сумою зовнішнього боргу для країн із низьким і середнім рівнями доходів є сума на рівні 49,7 % ВВП5. При перевищенні цього показника надто високою є ймовірність розгортання фінансових криз, що й сталося в Україні. У структурі зовнішнього боргу в докризовий період близько третини становив короткостроковий капітал, що, як відомо, має переважно спекулятивне походження, і восени 2008-го зміна напряму його руху була однією з багатьох причин девальвації курсу гривні.

Нині особливе занепокоєння викликає сформована суб'єктна структура зовнішнього боргу, в якій станом на кінець 2008 року левова частка (81,3 %) належала приватному боргу — банківському сектору (38,2 %) та іншим секторам економіки (43,1 %).

Агресивна боргова політика саме цих суб'єктів ринку призвела до того, що вони разом із позичальниками банківських кредитів у іноземній валюті зазнали найбільшого валютного ризику через девальвацію обмінного курсу долара, яка різко збільшила гривневе обслуговування боргу.

Потреба в чіткому дотриманні графіків платежів за зовнішніми запозиченнями періодично створює тиск на валютному ринку з боку попиту боржників та зумовлює необхідність витрачати міжнародні резерви НБУ для проведення інтервенцій із продажу іноземної валюти для цілей погашення й обслуговування зовнішнього боргу.

На окрему увагу заслуговує боргова ситуація вітчизняних банків, які в умовах кризи стали заручниками ризикованої політики надмірних іноземних запозичень (потреби в них в умовах надлишкової ліквідності банківської системи у 2006 — на початку 2008 років не було), кредитної експансії та доларизації кредитів. Валютні ризики, перекладені банками на позичальників, сьогодні обернулися для кредиторів на кредитні ризики, проявом яких є масові неповернення кредитів в іноземній валюті, насамперед іпотечних та автокредитів, унаслідок боргового навантаження, що для багатьох позичальників стало непосильним через девальвацію гривні й відсутність джерел доходів в іноземній валюті.

З метою обмеження боргового тиску на позичальників НБУ з березня 2008 року запровадив валютні аукціони, на яких продається валюта (за курсом НБУ, що нижче ринкового) банкам за заявками позичальників для погашення кредитної заборгованості за валютними кредитами в доларах та євро. Лише в березні 2009 року НБУ провів 6 валютних аукціонів для задоволення потреб клієнтів банків — фізичних осіб на загальну суму 254,5 млн дол. США та 1,8 млн євро.

Середовище реалізації монетарної політики НБУ залишається складним і через низку об'єктивних внутрішніх умов. Слід відзначити насамперед недосконалість законодавчого поля діяльності банків, яке зумовлює факт незахищеності права власності та можливість безкарного проведення рейдерської атаки. Вона, по-суті, стала каталізатором поширення кризи в Україні, яка розпочалася з провокації в засобах масової інформації недовіри до окремих банків та поширилася на всю вітчизняну банківську систему.

Вагомим внутрішнім чинником, що формує умови реалізації грошово-кредитної політики, є урядова політика. Відсутність її координації з грошово-кредитною політикою негативно позначається на ефективності заходів НБУ в досягненні намічених цілей, у тому числі антикризових. Тривалий час уряд проводив соціально орієнтовану бюджетну політику, спрямовану на нарощення доходів населення темпами, що не відповідають темпам росту економіки і продуктивності праці.

Така політика була чинником зростання інфляційних процесів, спричинених стимулюванням попиту населення в умовах відсутності належної вітчизняної товарної пропозиції. Популістська політика уряду була також поштовхом для зростання кредитної експансії банків, для яких населення стало більше кредитоспроможним суб'єктом ринку. Окреме місце в явищі кредитної експансії банків слід відвести відсутності у країні культури формування капіталу населенням. У засобах масової інформації модель "життя в кредит" подавалася як позитивна, що разом із низькою фінансовою освіченістю населення призвело до зростання його кредитної заборгованості в очікуванні подальшої тенденції росту доходів і незмінності в курсовій стабільності.

Державна політика стимулювання попиту населення, у тому числі банківським кредитуванням, в умовах відсутності конкурентоспроможної вітчизняної товарної пропозиції зумовила зростання споживчого імпорту та залучення іноземного капіталу на його кредитування. Це негативно позначилося на розвитку вітчизняних товаровиробників через зміцнення на ринку позицій іноземних виробників і платіжному балансі країни — через від'ємне сальдо торговельного балансу й накопичення зовнішнього боргу. Крім цього, велика залежність економіки України від імпорту сприяє проникненню до нашої держави інфляції країн-партнерів та ускладнює утримання цінової стабільності Нацбанком України.

Про неузгодженість бюджетної та монетарної політики свідчить також факт недосконалого управління і прогнозування руху коштів на Єдиному казначейському рахунку уряду (ЄКР), розміщеному в НБУ. Це зумовлює проблему сезонності в накопиченні й масовому непередбачуваному для центрального банку витрачанні коштів із цього рахунку, що призводить до зростання ризиків ліквідності банківської системи. Крім того, масове витрачання коштів ЄКР, яке відбувається здебільшого наприкінці року, зумовлює зростання обсягу готівки поза банками, в яку трансформуються кошти з ЄКР, виплачені населенню, та провокує темпи росту монетарних агрегатів та інфляційних процесів, які в перші місяці нового року є традиційно вищими.

Таким чином, можна стверджувати, що реалізація споживацько-боргової моделі розвитку економіки поступово руйнувала підвалини фінансової стійкості України. Державний бюджет, витрати якого складалися переважно з поточних видатків (у 2007-му — на 96,3 %, у 2008-му -т на 97,8 %), позбавляв економіку країни швестиційно-інфраструктурних засад розвитку. Капітальні видатки держави мали тенденцію до щорічного зменшення і у 2008 році становили 0,8 % проти 7,9 % у 2004-му, тобто поглиблювалась незбалансованість між інвестиційними витратами й витратами держбюджету на споживання. Держава вчасно не використала дев'ятирічний період зростання ВВП, сприятливий для глибокої структурної перебудови економіки та переорієнтації експортної моделі її розвитку на стимулювання розвитку внутрішнього виробництва і внутрішніх ринків збуту.

Упущено період сприятливої цінової кон'юнктури експорту для стимулювання модернізації промислових підприємств та їх переорієнтації з сировинного експорту на виробництво продукції кінцевого споживання з високою часткою додане» вартості, зменшення енергозалежності й диверсифікацію ринків збуту.

Науковці доводять: якщо в економіці періодично виникає переоцінка капіталу (фінансова булька), юна тимчасово є механізмом бумів і криз, тоді як недооцінка капіталу призводить до тривалої стагнації економіки чи окремих галузей8. В Україні стосовно сільськогосподарської галузі тривалий час держава проводила знищувальну політику: зволікалося з проведенням структурних реформ; нерозв'язаною залишається проблема цінового диспаритету; земельний капітал досі не бере участі у формуванні собівартості сільськогосподарської продукції; неефективними й бюрократичними є механізми державної підтримки виробників, у тому числі через цільові програми. Дія цих факторів спричинила повний параліч "пріоритетної" галузі економіки: питому вага продукції сільського господарства у ВВП зменшилася з 28,9 % у 2002 році до 15,9 % у 2008-му.

Водночас ця галузь в умовах кризи є єдиною, показники експорту продукції якої нині демонструють зростання.

Поряд із цим зовсім іншою була державна політика щодо будівельної галузі: стимулюючі державні програми пільгового кредитування, відсутність податку на нерухоме майно й відсутність належних ринкових механізмів обмеження росту цін на ринку нерухомості. У сукупності з іпотечним кредитуванням це стимулювало переоцінку нерухомих активів, особливо житла, роздувало так звану іпотечну бульку.

Внаслідок цього галузь, яка в докризовий період демонструвала надприбутки й високу привабливість інвестицій для суб'єктів економіки з метою спекулятивного очікування зростання вартості нерухомого майна, нині є джерелом проблем для держави. Розв'язання зазначених проблем потребує витрачання коштів платників податків і нетрадиційних підходів з метою розподілу втрат від "іпотечної бульки, що луснула" на всіх суб'єктів економіки (державу, НБУ, банки, позичальників, інших суб'єктів економіки).

Як наслідок, українське суспільство матиме від'ємний ефект багатства через зниження вартості активів і витрати, пов'язані з відновленням кредитоспроможності неплатоспроможних суб'єктів економіки й фінансових посередників.

На нашу думку, цілком очевидним є те, що утримання стабільності національної валюти, у тому числі її курсової та інфляційної складових, лише інструментами й методами грошово-кредитної політики НБУ є непосильним завданням: національна валюта не може бути сильною, а фінансова стабільність тривалою у країні з майже непрацюючим внутрішнім виробництвом, розбалансованим платіжним балансом і неефективними механізмами державного регулювання. Крім цього, ефективність грошою-кредитної політики не може бути високою у країні, де тривалий час проводилася експансивна бюджетна політика всупереч необхідності попередження зростаючих інфляційних процесів. Усвідомлюючи інфляційні загрози, які несла в собі експансивна бюджетна політика докризового періоду, що грунтувалась на засадах соціального популізму, НБУ змушений був проводити стриману грошово-кредитну політику: у 2008 році з 10 % до 12 % було підвищено облікову ставку, темпи зростання грошової бази й маси становили відповідно 31,6 % і 29,9 % проти 46,0 % і 51,7 % у 2007-му.

Слід зазначити, що поширення світової кризи в Україні зумовило нові виклики для грошово-кредитної політики: об'єктивна необхідність вливання значних обсягів кредитів рефінансування НБУ для подолання кризи ліквідності банківської системи суперечила цілі досягнення цінової й курсової стабільності.

Антикризові заходи грошово-кредитної політики НБУ балансувались на тонкій межі між суперечливими цілями: недопущення краху платіжної системи та зростання загроз стабільності національної валюти. Зазначені виклики посилили вимоги до гнучкості грошово-кредитної політики, адже досягнення антикризової цілі щодо подолання кризи ліквідності, а також виконання основної функції центрального банку — забезпечення стабільності національної валюти (складовими якої є цінова й курсова стабільність) — потребували застосування протилежних (за своїм впливом на ці показники) монетарних інструментів.

Зокрема, на виконання функції "кредитора останньої інстанції" в умовах кризи ліквідності НБУ збільшив обсяги кредитів рефінансування. З вересня 2008 року до березня 2009-го регулятором було надано кредитів рефінансування на загальну суму 145,87 млрд грн (табл. 1). Водночас проводилися операції зі стерилізації надлишкової ліквідності, потреба в яких була зумовлена викривленнями на міжбанківському ринку через недовіру банків один до одного та не діючий через це механізм перерозподілу надлишкової ліквідності.

В результаті одні банки відчували нестачу ліквідності, інші — її надлишок, який центральний банк змушений був вилучати з метою унеможливлення її використання для проведення спекулятивних операцій на валютному ринку. У цей період НБУ провів стерилізаційних операцій на загальну суму 29,68 млрд грн. За винятком операцій із мобілізації надлишкової ліквідності банк надав чистих кредитів рефінансування за цей період на суму 116,19 млрд грн, а його позиція у регулюванні грошово-кредитного ринку з жовтня 2008 року змінилася з чистого дебітора на чистого кредитора.

На виконання цілі щодо курсової стабілізації НБУ проводив активні валютні інтервенції на валютному ринку з продажу долара США: за вересень 2008 — березень 2009 років на це було використано 14,85 млрд дол.

США міжнародних резервів України. З вересня 2008-го операції НБУ на валютному ринку були каналом вилучення гривневої ліквідності на загальну суму, яка, за нашим перерахунком за середньомісячним офіційним курсом НБУ, становила 96,9 млрд грн. Слід зауважити, що утримання курсової стабільності гривні потребувало проведення значно більших валютних інтервенцій з продажу долара.

Проте це могло б призвести до втрати міжнародних резервів, неспроможності України фінансувати від'ємне сальдо платіжного балансу та неминучого дефошу за зовнішніми зобов'язаннями. За таких умов економічно виправданою була девальвація національної валюти, середньомісячний офіційний рівень якої змінився з 485,3 до 770,0 грн за 100 дол. США, тобто на 58,7 %.

Зазначимо, що декілька років поспіль в Основних засадах грошово-кредитної політики Національний банк зазначав, що в середньостроковій перспективі орієнтується на перехід до монетарного режиму, що грунтується на ціновій стабільності. Саме в докризовий період грошово-кредитна політика реалізовувалась у перехідному періоді, протягом якого створювалися передумови для ефективного переходу до нового монетарного режиму. Однією з таких передумов є гнучкість обмінного курсу.

Для суб'єктів економіки це означає, що НБУ не втручатиметься у процес курсоутворення на валютному ринку й обмінний курс національної валюти формуватиметься під дією попиту і пропозиції на ринку. Незважаючи на офіційне проголошення намірів і практичні дії центрального банку щодо посилення гнучкості курсоутворення, а також численні заходи, спрямовані на зменшення валютних дисбалансів у депозитно-кредитних операціях банків, суб'єкти ринку (банки, корпоративний сектор, населення) продовжували нарощувати обсяги операцій в іноземній валюті без хеджування валютних ризиків.

Агресивна кредитно-боргова політика банків і корпоративного сектору, низька фінансова освіченість населення та неусвідомлення ними валютних ризиків призвели до значних збитків цих суб'єктів від реалізації курсових ризиків унаслідок вимушеного прискореного переходу НБУ до гнучкого курсоутворення під впливом світової фінансової кризи.

Серед негативних чинників середовища реалізації грошово-кредитної політики слід виділити схильність банків до спекуляцій на валютному ринку. Така недалекоглядна політика повторюється в період криз і є не що інше, як "розхитування човна, в якому ж вони й сидять", оскільки хвилі спекуляцій на обмінному курсі призводять до остаточної втрати довіри до банківської системи. Щоб унеможливити спекулятивне нагнітання ситуацій на валютному ринку, НБУ змушений був тимчасово відмовитися від запровадження наміченої політики гнучкого курсоутворення та перейти з 29 грудня 2008 року по 8 травня 2009 року до фактично фіксованого офіційного обмінного курсу на рівні 7,70 грн за дол. США.

Негативним чинником умов реалізації грошово-кредитної політики є також політичний: відсутність механізму притягнення до відповідальності політиків і посадових осіб за інформаційний негатив, що надає можливість у нашій країні безкарно поширювати інформацію, яка підриває довіру до банківської системи, НБУ та уряду.

На нашу думку, цей чинник є чи не головним у здобутті Україною світового рекорду з девальвації курсу національної валюти щодо долара США. Безконтрольне політичне нагнітання ситуації навколо НБУ, песимістичні популістські дискусії щодо шляхів подолання кризи у банківській системі й подальшої динаміки валютного курсу активізують девальваційні очікування та призводять до періодичного зростання ажіотажного попиту на готівкову валюту і спекулятивних коливань ринкового обмінного курсу гривні. Наслідком цього є значні курсові втрати, головним чином найнезахищеніших суб'єктів фінансового ринку — населення, та посилення недовіри до політичних сил, банківської системи й національної валюти, відновлювати яку доведеться роками.

Політичні звинувачення на адресу банківської системи поряд із несприятливим розвитком процесів у світовій і вітчизняній економіці були також чинниками періодичного відновлення відпливу депозитів і "знекровлення" банківської системи. Так, тенденція відпливу депозитів жовтня-листопада 2008 року, яка дещо сповільнилася у грудні, знову відновилася у січні — березні 2009-го.

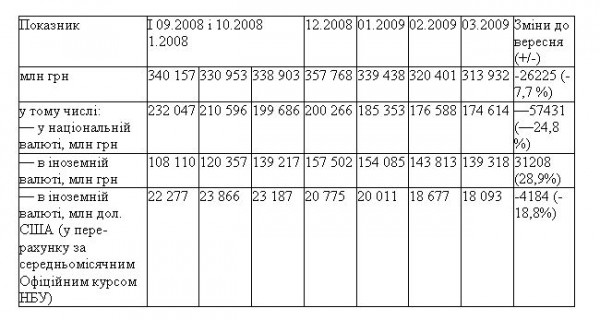

Згідно з розрахунками, проведеними за офіційними даними НБУ, у березні 2009 року загальний обсяг депозитів у банківській системі був меншим за обсяг депозитів у верес- ні 2008-го на 26,23 млрд грн, або 7,7 % (табл. 2). При цьому депозити в національній валюті за шість місяців кризового періоду зменшилися на 57,43 млрд грн (24,8 %), тоді як депозити в іноземній валюті через курсову різницю зросли на 31,21 млрд грн (28,9 %), а в перерахунку за середньомісячним офіційним курсом НБУ їх відплив за цей період становив 4,2 млрд дол. США (18,8 %).

Таблиця 2. Динаміка банківських депозитів юридичних і фізичних осіб за вересень 2008 — березень 2009 років Іншим внутрішнім чинником, який формує несприятливе середовище реалізації монетарної політики, є періодичні спроби політичних зазіхань на операційну незалежність НБУ всупереч ст. 53 Закону України "Про Національний банк України", яка гарантує невтручання органів законодавчої й виконавчої влади у виконання функцій і повноважень Ради НБУ та Правління НБУ.

Відповідно до ст. 52 цього Закону за НБУ закріплено право підгримувати економічну політику Кабінету Міністрів України, якщо вона не суперечить забезпеченню стабільності грошової одиниці України12. Проте в нашій країні вже так історично склалося, що час від часу в умовах кризи повертається ганебна практика щодо посилення політичного тиску на центральний банк з метою включення "друкарського станка". Додаткова емісія національної валюти розглядається як останнє джерело бюджетних ресурсів в умовах спаду внутрішнього виробництва, зменшення податкових джерел наповнення бюджету і зростаючих витрат на подолання кризових явищ.

Проте загальновідомим є те, що передумовою ефективності грошово-кредитної політики центрального банку є його незалежність у проведенні своєї політики.

Нині знову мають місце спроби обмежити операційну незалежність НБУ, що негативно позначається на ефективності його антикризових заходів і в подальшому може позначитися на неможливості утримання інфляційних процесів у прийнятних межах. Зокрема, показовим прикладом втручання в роботу банку була неконституційна норма статей 84 і 86 Закону України "Про Державний бюджет України на 2009 рік".

Відповідно до ст. 84 цього Закону "державні облігації України підлягають обов'язковому викупу Національним банком України за їх номінальною вартістю протягом трьох банківських днів з дня надходження пропозиції щодо їх викупу від банків". Така норма прописувала механізм опосередкованого (прихованого) фінансування видатків держбюджету, здійснювати яке Нацбанку в прямій формі заборонено ст. 54 Закону України "Про Національний банк України".

У ст. 86 Закону України "Про Державний бюджет України на 2009 рік" було визначено, що "у зв'язку з фінансово-економічною кризою та з метою врегулювання ситуації на грошово-кредитному і валютному ринках України встановити, що рефінансування комерційних банків здійснюється у порядку, затвердженому Національним банком України разом із Кабінетом Міністрів України".

Зазначена норма є прямим втручанням у процес проведення грошово-кредитної політики, адже згідно з нею НБУ не мав законодавчого права до розроблення спільно з Кабінетом Міністрів положення про рефінансування банків у період кризи здійснювати підтримку ліквідності банків. Операції рефінансування не проводилися з 1 до 29 січня 2009 року (за винятком підтримання ліквідності для реалізації програм фінансового оздоровлення за рішеннями Правління НБУ, прийнятими у 2008 році).

В умовах кризи ліквідності й необхідності проведення валютних інтервенцій НБУ з продажу валюти, який був каналом вилучення гривні, наміри уряду взяти під контроль операції рефінансування призвели до неможливості виконання НБУ функції "кредитора останньої інстанції", що не лише утруднило, а й паралізувало роботу окремих банків.

На нашу думку, в тому, що з 11-ти банків з тимчасовою адміністрацією в 7-ми вона була введена в січні — лютому 2009 року14 не останню роль відіграло саме згадане законодавче обмеження операційної діяльності НБУ.

Крім того, на грошово-кредитному ринку мали місце й інші негативні наслідки політичного втручання в операційну діяльність центрального банку. Через непроведения НБУ операцій рефінансування ставки за ними не оголошувалися, що позбавляло суб'єктів ринку орієнтирів щодо вартості кредитних ресурсів, а НБУ — важелів впливу на формування процентних ставок на міжбанківському ринку. Це унеможливлювало роботу процентного каналу трансмісійного (передавального) механізму монетарної політики через відсутність "імпульсу" в каналі, який мав би створюватися процентною політикою НБУ. Як наслідок, процентні ставки на міжбанківському ринку стали неконтрольованими, а діапазон їх волатильності в січні 2009 року становив 17,4—61,3 %.

Слід зазначити, що через неконституційність статті 84 і 86 Закону України "Про Державний бюджет України на 2009 рік" були виключені в березні 2009 року на виконання рішення Конституційного Суду України16. Водночас у чинному законодавстві є й інші норми законів, які слід також визнати неконституційними, адже вони допускають втручання в операційну діяльність центрального банку, яке може негативно позначитися на стабільності національної валюти.

Йдеться про п. 2 ст. 2 Закону України "Про внесення змін до деяких законів України щодо запобігання негативним наслідкам впливу світової фінансової кризи на розвиток агропромислового комплексу" та пп. 12 п. 4 розділу 111 Закону України "Про запобігання впливу світової фінансової кризи на розвиток будівельної галузі та житлового будівництва", які зобов'язують НБУ здійснювати довгострокове рефінансування банків для кредитування підприємств галузей сільського господарства та будівництва. Зазначені норми суперечать ст. 1 Закону України "Про Національний банк України", яким передбачено, що НБУ має право, але не зобов'язаний, надавати кредити для рефінансування банку, якщо це не тягне за собою ризиків для банківської системи.

Практика емісійного кредитування НБУ банків на цілі й напрями, що є пріоритетними в той чи інший проміжок часу для економіки країни, є неринковою. На жаль, Україна має досвід селективної кредитної політики у 1992—1996-му, 2002-му і 2003—2004 роках. Такий селективний механізм кредитування відіграв вагому роль у розкручуванні гіперінфляції 1992—1996 років.

Головною його проблемою залишається невчасне погашення й неповернення кредитів, що зумовлює перерозподіл емісійних ресурсів, сеньйоражу та інфляційного податку на користь пріоритетних галузей і підприємств. Крім того, цільові кредити рефінансування "викривляють" ринковий механізм підтримання ліквідності, якому не властивий будь-який цільовий (галузевий) і довгостроковий характер (за винятком кредитів НБУ на підтримання ліквідності банків для реалізації програм фінансового оздоровлення). Метою операцій рефінансування є підтримка короткострокової ліквідності банків у разі виникнення тимчасових фінансових труднощів.

Як показує світова практика, кредитам рефінансування центральних банків не притаманна функція ресурсопостачання для проведення основних операцій банків, у тому числі кредитних.

Це пов'язано з особливостями дії трансмісійного (передавального) механізму монетарної політики: використання довгострокових інструментів регулювання ліквідності має розпорошений і не чітко виражений вплив на грошово-кредитний ринок, що не сприяє виконанню центральним банком функції забезпечення стабільності національної грошової одиниці. Крім цього, зазначені норми законодавства щодо необхідності НБУ рефінансувати банки, які кредитують пріоритетні галузі, ускладнюватимуть виконання ним умов програми "стенд-бай" Міжнародного валютного фонду, яка накладає жорсткі обмеження на зростання монетарної бази.

Таким чином, норми законодавства, що визначають засади цільового (галузевого) рефінансування Нацбанком, потребують скасування. В умовах ринкової економіки регулювання кредитних відносин можливе лише ринковими інструментами й методами. Необхідним є створення таких умов бізнес-клімату, за яких кредитору (банку, інвестору) було б вигідно спрямовувати кредитні ресурси в ті чи інші напрями (галузі) за прийнятною для позичальника ціною. При цьому тимчасові податкові пільги (кредиторам, приватним інвесторам, підприємствам) могли б стати важливим інструментом стимулювання кредитування й інвестування у пріоритетні напрями (галузі), що спроможні стати "антикризовим локомотивом" для економіки України.

Підсумовуючи проведене дослідження, зазначимо, що середовище реалізації сучасної грошово-кредитної політики НБУ формується чинниками, які в сукупності створюють вкрай складні умови і знижують ефективність грошово-кредитної політики в досягненні намічених цілей. Створенню сприятливих умов виходу України з фінансово-економічної кризи та підвищенню дієвості антикризових заходів центрального банку могли б сприяти такі напрями вдосконалення середовища реалізації монетарної політики:

1. Посилення координації бюджетної та грошово-кредитної політики шляхом: — удосконалення бюджетної політики в напрямі зростання видатків розвитку та ведення поточних видатків на бездефіцитній основі, що дасть змогу змістити структуру видатків у бік збільшення витрат на капітально-інфраструктурні цілі; — удосконалення управління та прогнозування руху коштів на ЄКР, розміщеному в НБУ, у напрямі усунення явищ "сезонності" й масового витрачання коштів, зменшення на цій основі негативного впливу цих чинників на ліквідність банківської системи й інфляційні процеси; — запровадження стимулюючої державної політики, орієнтованої на: структурну перебудову економіки; розвиток внутрішнього виробництва на інвестиційно- інноваційній основі; модернізацію промислових підприємств і виробництво ними не сировинної продукції, а продукції кінцевого споживання; зменшення енерго- залежності економіки; створення сприятливого бізнес-клімату й податкових стимулів для суб'єктів економіки, які здійснюють інвестиції у пріоритетні для виходу з кризи напрями, тощо.

2. Удосконалення чинної законодавчо-нормативної бази в напрямі: — посилення захисту права власності й унеможливлення проведення рейдерських атак; — запровадження відповідальності політиків, посадових осіб і засобів масової інформації за створення негативного інформаційного середовища, яке руйнує підвалини довіри до політики уряду, НБУ та банківської системи; — стимулювання економічними методами (вимогами) банків і корпоративного сектору щодо зміни боргової політики в напрямі орієнтації на внутрішній ринок капіталів; — недопустимості втручання в операційну незалежність НБУ через визначення прихованих схем фінансування видатків державного бюджету, встановлення умов "узгодження" монетарних операцій з урядом, втручання у процес регулювання грошово-кредитного ринку, визначення вимог селективного рефінансування банків на цілі, що є пріоритетними в той чи інший проміжок часу для економіки країни.

3. Запровадження дієвих механізмів спостереження й регулювання цін на активи з метою недопущення тенденцій до їх переоцінки та виникнення в майбутньому криз через фінансові бульки.

4. Удосконалення системи винагороди менеджерів банків, яка базувалася б не лише на короткострокових показниках прибутковості, які спонукають до нарощення ризиків, а й на показниках якості активів і фінансової стабільності банку.

5. Проведення пропагандистської державної соціальної піар-компанії, спрямованої на відновлення довіри й повернення депозитів у банківську систему та формування в населення культури формування капіталу. Заощаджувальна модель поведінки населення нині є більш бажаною, ніж докризова споживацька модель "життя в кредит". Вона дала б змогу акумулювати банкам ресурси і спрямувати їх на кредитування реального сектору економіки та відновити на цій основі конкурентоспроможне внутрішнє виробництво, без наявності якого стимулювання споживчого попиту населення бюджетною і кредитною політикою призведе лише до відновлення нарощення споживчого імпорту, дисбалансів у платіжному балансі та інфляції. Зазначимо, що недооціненою в умовах кризи залишилася пропагандистська робота політиків щодо формування позитивних очікувань у населення та віри у спроможність країни розв'язати свої проблеми шляхом використання внутрішніх ресурсів і потенціалу.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".