Починаючи з 2002 року Державний бюджет України складається за бюджетними програмами. Перехід до організації бюджетних видатків у вигляді програм повинен у першу чергу пов'язати витрачені кошти бюджету з одержаним результатом. Програмно-цільовий підхід до управління "зародився в СРСР в період становлення системи народногосподарського планування як план створення другої паливно-енергетичної бази на сході країни"1. У 1920-х роках програми використовувалися тільки на рівні держави. Незабаром їх застосували у США вже у двох площинах: на рівні держави у сфері фінансування військових розробок і на мікрорівні — для реалізації концепції "ощадливого виробництва" в автомобільній імперії Г. Форда.

Програма стала обов'язковим інструментом бюджетування. Першопричиною її застосування були обмеженість ресурсів і потреба в ощадливості при досягненні поставлених цілей. Сьогодні бюджетування як управлінська технологія дає змогу "знайти критерій для оптимального розподілу бюджетних коштів між конкуруючими варіантами їх застосування". Основне призначення бюджетування переорієнтовується з ощадливості (яка теж має значення) на ефективність використання бюджетних коштів, тобто на досягнення максимальних результатів з допомогою залучених ресурсів.

Процес бюджетування за програмами досліджували такі вчені, як B.Л. Андру- щенко, М.П. Афанасьев, Т.С. Бабич, І.В. Кривогов, А.М. Лавров, М.Я. Лемешев, Є.З. Майминас, З.В. Перун, І.Ю. Потеряйло, В.М. Федосов.

Планування є одним із елементів управління. Поняття макрофінансового планування передбачає визначення джерел формування й напрямів використання фінансових ресурсів держави та має на меті такий розподіл обмежених фінансових ресурсів держави, який би максимально задовольняв державні потреби згідно з їх пріоритетністю.

Макрофінансове планування повинно здійснюватися з використанням таких процедур: — розроблення стратегічних і тактичних цілей та встановлення системи пріоритетів держави; — застосування програм; — розроблення критеріїв ефективності використання фінансових ресурсів держави; — використання результатів моніторингу й оцінки фінансових показників. Бюджетування є технологією макрофінансового планування, яка набула поширення в розвинутих країнах світу. Сам термін "бюджетування" запозичено із західної літератури.

Бюджетування (англ. budgeting) — це управлінська технологія сучасного бюджетного менеджменту, яка прагне найбільш ефективного витрачання обмежених бюджетних коштів в умовах вибору альтернатив фінансування. Російський учений М.П. Афанасьев називає бюджетування альтернативним методом бюджетної політики відносно методу планування бюджету виходячи з наявних бюджетних доходів.

Завданнями бюджетування є: — виокремлення пріоритетів бюджетних видатків та оцінка їх ефективності;

— оптимальний розподіл ресурсів між бюджетами; — коригування впливу бюджету на економіку та суспільство в цілому; — уникнення неефективних видатків та порушення рівноваги бюджету.

В Україні до запровадження методу бюджетування за програмами використовувався формат постатейного бюджету, яким передбачалися розподіл всіх наявних бюджетних ресурсів та їх використання в запланованому обсязі. При розподілі ресурсів між бюджетними установами важливими є сума й цільове використання коштів. Такий бюджет простіший у складанні, однак перевірка його виконання дає інформацію лише про відхилення фактичного використання бюджетних коштів від плану.

Постатейний бюджет передбачає свободу бюджетної установи розпоряджатися виділеними їй коштами, але не дає змоги перевірити доцільність цієї діяльності, оскільки стаття відображає лише економічний зміст спрямування коштів. Сучасний спосіб подання бюджету — бюджетування за програмами — спочатку вирішує питання доцільності того чи іншого напряму бюджетних видатків у цілому. Однак складати бюджет повністю з програм неможливо та й недоцільно. Типовим прикладом непрограмних видатків бюджету є, наприклад, видатки на погашення державного боргу.

Спосіб подання бюджету впливає на процес бюджетування та його результат, на обговорення кола бюджетних рішень, виконання бюджету та його оцінку.

До причин, що зумовили заміну постатейного бюджету бюджетуванням за програмами, можна віднести такі: — розвиток держави, державних фінансів та номінальне зростання бюджетів; — розширення переліку державних функцій і сфер державного впливу, які потребують фінансування з бюджету; — "людський фактор" у витрачанні бюджетних коштів — розвиток політичної діяльності, коли при плануванні кожного наступного бюджету уряди й парламенти країн прагнуть до збільшення бюджетних видатків виходячи із власних політичних інтересів; — необхідність посилення громадського контролю за витрачанням бюджетних коштів як способу зворотного зв'язку, поява теорій надання послуг державою, їхніх стандартів та еквівалентності.

Метод "витрати-вигоди", який використовується в сучасному бюджетуванні, з'явився раніше, ніж програмно-цільове управління. "Методологія аналізу витрат- вигод бере початок ще з класичної роботи французького економіста Дюпюї 1844 р. щодо вимірювання корисності суспільних проектів, де було вперше наведено поняття надлишку споживача. Протягом наступних років ця методологія вбирала в себе різноманітні надбання економічної думки, розробки видатних економістів, лауреатів Нобелівської премії в галузі економіки — К. Ерроу, Р Фріш, Дж. Хікс, Я. Тінберген, П. Самуельсон, А. Сен", — стверджують Ф.Ф. Бутинець і М.М. Ши- гун. Головною умовою для використання саме цього методу є визначення обсягу бюджетних видатків, які повинні враховувати можливості дохідної частини бюджету, і бажані результати, яких прагнуть досягти за рахунок бюджетних коштів.

Вибір альтернатив ураховує не лише перерозподіл бюджетних коштів між програмами, а й можливості одержати результати за рахунок інших джерел або навіть із використанням інших важелів державного впливу. Прикладом такого вибору може бути досвід Російської Федерації, де у 2003 році розпочали реформувати діяльність бюджетних установ з метою їх переведення на госпрозрахунок для того, щоб обмежити зайвий перерозподіл коштів через бюджет. Іншим способом фінансування державних інтересів є стимулювання приватних інвестицій в обрані сфери. Бюджетні кошти повинні витрачатися тільки за безумовної необхідності. "Під час обмеженості ресурсів слід бути впевненим, що кожен вибраний проект дасть найбільш можливу віддачу з кожного витраченого ресурсу".

Таке прогнозування потребує застосування економіко-математичних моделей із використанням визначених чинників впливу й отриманням вартісного результату, який потім можна інтерпретувати в кількісні та якісні наслідки. При здійсненні аналізу "витрат-вигод" складним завданням є визначення майбутніх вигод у вартісному вираженні. Для цього важливо правильно розташувати пріоритети й виробити тактику їх ранжирування. Одночасно слід привести до єдиного вартісного виміру, особливо в соціальній сфері, отримані якісні результати, наприклад, після здійснення соціальних трансфертів. Тому бюджетування потребує залучення державних службовців високої кваліфікації та виконавців (розпорядників коштів) до прийняття рішень із питань перерозподілу бюджетних коштів.

Як бюджетування, так і програми завжди мають певну мету у вигляді конкретного результату витрачання бюджетних коштів, тому вважаємо за доцільне вживати їх у такому контексті, не переобтяжуючи термінологією. Пропонуємо вживати поняття "бюджетування" замість "бюджетування, орієнтоване на результат", і "програмно-цільове бюджетування"6 або "бюджетування за програмами" замість "програмно-цільовий метод виконання бюджету". Бюджетні програми — складова бюджетування, яке потребує також певних передумов у вигляді складання, зокрема, середньострокового бюджету.

"Програмно-цільовий підхід в управлінні — це метод розробки специфічних планів, досягнення певних цілей, який забезпечує чітку узгодженість визначених систем заходів із поставленими цілями за рахунок проведення детального аналізу таких цілей, основних аспектів їхнього досягнення і безпосереднюю включення до плану їхньої реалізації усіх необхідних аспектів виконання"7, — таке трактування базується на працях Є.З. Маймінаса.

Даний підхід до управління може використовуватись як на мікро-, так і на макрорівні, тоді як бюджетування як технологія притаманне макрорівню. Зарубіжна термінологія підтверджує, що термін "budgeting' використовується для визначення роботи з бюджетом упродовж бюджетного процесу.

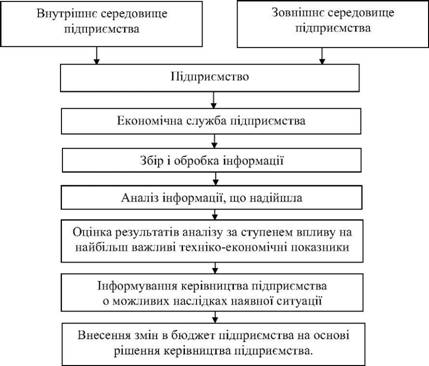

У бюджетуванні, поряд із програмами, обов'язково повинна застосовуватися система внутрішнього контролю рівня їх виконання в будь-який момент часу. При цьому важливим є взаємозв'язок стратегічних і тактичних цілей, які формують єдину стратегію держави для досягнення визначеної мети. З допомогою бюджетування поєднуються заплановані заходи й використання ресурсів для реалізації державної стратегії.

Для досягнення визначених цілей бюджетування за програмами за своїм змістом має передбачати реалізацію в управлінні бюджетними коштами принципу підвищеної відповідальності розпорядника коштів, в Україні — відповідального виконавця програми. У межах програми розпорядник повинен мати свободу вибору й велику відповідальність за результати виконання програми. Для того щоб успішно реалізувати бюджетування з допомогою програм, потрібна взаємодія таких суб'єктів управління на державному та місцевому рівнях: виконавці програм, контролюючий неупереджений орган і державний орган-координатор, який має право приймати рішення щодо виділення коштів для програм.

В Україні визначено виконавців бюджетних програм, які одночасно розробляють їхні результативні показники8. Контролюючими органами виступають.

Рахункова палата та Державна контрольно-ревізійна служба України. Повноваження загального координатора має виконувати Кабінет Міністрів України, рішення про виділення коштів приймається Міністерством фінансів України. Бюджетування за програмами, на стадії реалізації прийнятих у них рішень, виражається через концентрацію й централізацію під впливом єдиного органу (Міністерства фінансів України) оперативного управління всіма бюджетними ресурсами. Це можливо реалізувати в умовах підпорядкованості (була відновлена з 2005 року) Державного казначейства України Міністерству фінансів України.

В управлінні бюджетною програмою можна виділити такі етапи: — постановка завдання відповідно до загальнодержавної стратегії та формування кінцевих і проміжних цілей; — розробка й реалізація програми, спрямованої на досягнення кінцевих і проміжних цілей, розробка разом із програмою показників її виконання — проміжних і кінцевих; — систематичний контроль (внутрішній контроль, який здійснюється з допомогою моніторингу й оцінки на всіх етапах виконання програми) за якістю та результатами передбачених програмою робіт; — коригування за результатами оцінки окремих заходів, спрямованих на реалізацію цілей, або програм у цілому.

Бюджетна програма повинна тісно ув'язуватися з державними програмами, які відкривають їхні виконавці згідно із законодавством і загальнодержавною стратегією розвитку. Державні, регіональні й бюджетні програми мають становити цілісний комплекс і при цьому враховувати реальні ресурсні можливості бюджетів.

Бюджетна програма, в першу чергу, орієнтується не на витрачання коштів у запланованому економічному напрямі, а на результати виконання певних функцій. Серед цілей програм можна виділити разові — наприклад, запуск певного об'єкта (до таких програм можна віднести, зокрема, технологію "Sunset" із закриттям програми після досягнення результату). Однак більшість цілей бюджетних програм, наприклад у соціальній сфері, є постійними, серед них: рівень освіти, показники охорони здоров'я тощо, коли важливіше оцінити програму з допомогою проміжних (поточних) показників виконання. Такі програми можуть закриватися на підставі отримання негативних результатів за поточними показниками для відкриття інших, ефективніших програм у заявленій сфері.

Система програмно-цільового бюджетування містить такі складові: перелік виконавців бюджетних програм, самі бюджетні програми, стратегічні цілі й проміжні завдання, результативні показники (критерії) їх виконання, системи моніторингу й оцінки виконання бюджетних програм. Виникає питання щодо включення до елементів бюджетування внутрішнього аудиту або контролінгу в бюджетній сфері. Але, по-перше, слід визначитися зі змістом понять бюджетного аудиту, контролю та контролінгу на підприємстві, на що звертає увагу, наприклад, І.Б. Стефанкж.

По-друге, сфера внутрішнього контролю та аудиту не обмежується лише технологією бюджетування, тому не може бути її складовою. По-третє, оцінка бюджетних програм дає змогу приймати управлінські рішення щодо них. Отже, існує широке поле для подальшого вивчення цих понять.

В Україні потрібно оптимізувати мережу виконавців бюджетних програм для того, щоб на одне завдання припадала мінімальна їх кількість. Предметом дискусій є відомче підпорядкування розпорядників коштів нижчої ланки, які не завжди відповідають основним функціям головних розпорядників коштів. Якби не тотальне недофінансування з бюджету капіталовкладень державних установ, нарікання на таку структуру не були б актуальними для бюджетної практики.

Але часто наслідком такого неоднорідного підпорядкування стає нерівноцінне фінансування установ, що належать до однієї галузі. Наприклад, відомий лікувальний заклад "Феофанія" навряд чи виграє (поліпшить якість своїх послуг), якщо його переведуть на загальні засади фінансування охорони здоров'я в Україні.

Тому, коли йдеться про вдале господарювання бюджетної установи, привабливо виглядає дотримання у країні підвищеної відповідальності розпорядника коштів. Предметом дискусій, на нашу думку, є не так непряме підпорядкування окремих бюджетних установ, як підвищення мотивування розпорядника до раціонального розподілу коштів, одержаних чи то з бюджету, чи то з інших джерел у межах законодавства.

Кошти повинні виділятися для виконання установою визначених функцій, а моніторинг досягнення поставлених тактичних завдань на шляху до стратегічної мети та подальша оцінка дають змогу прийняти рішення щодо її діяльності. Що стосується зауважень про нецільові програми в мережі виконавця, то, на нашу думку, слід розглядати не перепідпорядкування непрофільної установи, а доцільність її існування взагалі.

Такий підхід вбачаємо доцільним і там, де найважче розрахувати еквівалентність витрачених коштів, — у соціальній сфері, зокрема, для соціального захисту й забезпечення.

Державні цільові фонди й державний бюджет утворюються на основі спеціальних внесків, а рішення про їх використання обумовлено потребами громадян і держави. Бюджетування на макрорівні забезпечує не лише економію бюджетних коштів або отримання максимальної кількості державних послуг за певну суму, його сенс — у фінансуванні з державного бюджету досягнення державних цілей таким чином, щоб отримати максимальний ефект від їх реалізації. Держава не прагне отримати прибуток від використання бюджетних коштів для їх подальшого використання в більшому обсязі, як того прагне суб'єкт господарювання.

Таким чином, можна зробити висновок, що бюджетування є прогресивною технологією бюджетного менеджменту, а чинна система контролю, оцінки та прийняття управлінських рішень щодо бюджетних програм в Україні потребує подальшого вдосконалення.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".