Діяльність міжнародних фінансових організацій на вітчизняному ринку фінансового капіталу

Загальновідомо, що економічного розвитку досягають країни, здатні у зростаючих масштабах акумулювати й використовувати внутрішні й міжнародні інвестиційні ресурси зі збалансованим співвідношенням іноземного й вітчизняного інвестування. Національна економіка, яка має однобічну інвестиційну орієнтацію на іноземні джерела без зростаючої мотивації місцевих інвесторів, у стратегічному контексті втрачає конкурентоспроможність і умови безпечного розвитку.

Базуючись на ажіотажній експансії глобального капіталу, фінансова глобалізація істотно трансформує склад і структуру суб'єктів, здатних реально впливати на світове господарство, висуваючи на провідні позиції транснаціональні корпорації й банки та поступово усуваючи зі світової арени національні держави як найважливіших дотепер її акторів. Враховуючи високий динамізм фінансової глобалізації, це проявляється у втраті державою багатьох своїх традиційних регуляторних функцій, в істотному звуженні можливостей країн щодо проведення самостійної грошово-кредитної політики, підтримання рівноважного стану економіки засобами валютно-курсової політики та регулювання національних фінансових ринків, а також у реальній загрозі втрати ними економічного суверенітету з причин боргової залежності й фінансового підпорядкування провідним країнам світу.

Дослідженню ролі міжнародних фінансових інституцій у світових господарських зв'язках у процесі глобалізації, еволюції співпраці та кредитних відносин Міжнародного валютного фонду з Україною присвячено праці відомих вітчизняних і зарубіжних економістів — О. Білоруса, І. Бланка, С. Боринця, О. Власюка, А. Гальчинського, В. Гейця, Б. Губського, Дж. Кейнса, Р. Марковіца, Ю. Пахомова, А. Пересади, М. Портера, В. Ростоу, В. Сіденка, Дж. Стігліца, У. Фішера, У. Шарпа та ін. Водночас бракує ґрунтовних науково-практичних розробок щодо особливостей впливу зазначених інституцій на розвиток вітчизняного ринку фінансового капіталу.

Домінування розвинутих країн у світовій економіці та значна залежність від них країн, що розвиваються, безпосередньо впливають на характер поширення циклічних коливань у світовій економіці. По-перше, саме розвинуті країни генерують глобальні потрясіння (у вигляді коливань економічної активності, фінансових потоків, товарних цін і валютних курсів), до яких країни, що розвиваються, повинні пристосовуватися й певним чином реагувати. Іншими словами, розвинуті країни є, по суті, творцями бізнес-циклів, а країни, що розвиваються, отримують їх як об'єктивні зовнішні умови економічного розвитку. По-друге, розвинуті країни є творцями економічної політики, а решта світу виступає її "одержувачем".

Головним макроекономічним фактором, що створює таку ситуацію, є міжнародний статус національних валют провідних розвинутих країн. Тому їх внутрішня грошово-кредитна політика, спрямована на управління внутрішніми економічними циклами, опосередковано сприяє міжнародному поширенню аналогічних циклічних коливань, зумовлюючи зміни в кон'юнктурі глобального фінансового ринку й генеруючи певні зовнішні ефекти для економік країн, що розвиваються. При цьому менший ступінь розвитку й інституційної облаштованості економік цих країн сприяє посиленню їх внутрішніх циклічних коливань, швидким змінам фаз економічних циклів, зумовлюючи ризики утворення криз.

Глибина сьогоднішньої світової кризи є значно більшою, ніж криз у 70-ті, 80-ті, 90-ті роки минулого століття та початку нинішнього. Виходячи з існуючих небезпек і ризиків, нова фінансова система, сформована у кризовій ситуації, має гарантувати стабільність і стійкість розвитку світової економіки. Цього можна досягти лише за умови зміни всієї системи інститутів, що забезпечують надійність світових фінансів. Її функціонування багато в чому повинно базуватися на стандартах, які б давали можливість одночасно зі стимулюванням гасити турбулентність, несумісну зі стабільністю і стійкістю фінансової системи.

Нинішня ситуація в Україні підтверджує: якщо назріла потреба в загальних змінах, то часткові перетворення нічого не дають або призводять до негативних результатів. Говорячи про іноземні інвестиції, треба враховувати світовий досвід, який показує, що найбільших успіхів у залученні іноземних інвестицій досягають країни, які, по-перше, ставлять таку мету за пріоритетну у своїй економіці, по- друге, використовують при цьому, можливо, більший набір заходів. Головним у цьому разі є: — створення привабливого інвестиційного клімату; — створення міжнародного іміджу країни як такої, що надає інвестору кращі можливості, ніж інші країни.

Слід наголосити, що співпраця з міжнародними фінансовими інституціями (відкриття нових кредитних програм, прогнози експертів щодо економічного розвитку країн) — веління часу, адже є важливим показником для іноземних інвесторів. Нині Україна опрацьовує документи щодо започаткування програми "стенд-бай", узгоджує тексти Меморандуму про економічну та фінансову політику, Технічного меморандуму про взаєморозуміння. Отже, співпраця України з МВФ на різних етапах загалом сприяла розв'язанню проблем платіжного балансу, державного боргу, стимулювала системне проведення податкової реформи, структуризацію паливно- енергетичного комплексу, привертала увагу до соціальних проблем. До того ж багатогранність відносин і координація спільних заходів із МВФ сприяли розширенню можливостей взаємодії з іншими міжнародними фінансовими інституціями.

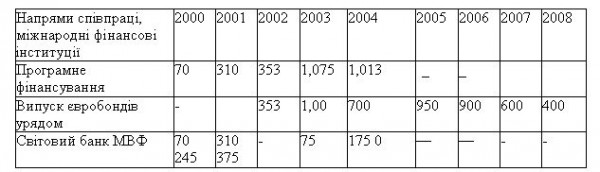

Зокрема, у 2004 році Україна згідно із "Системною позикою-2" (загальний транш — 175 млн дол. США) отримала від Світового банку кредит у сумі 75 млн дол. (табл. 1).

Таблиця 1. Напрями співпраці міжнародних фінансових інституцій з Україною (2000—2008 роки), млн дол, США За останні два роки загальний зовнішній борг України збільшувався щорічно на 45 % і досяг 100 млрд дол. США. Зовнішній борг приватного сектору виріс до 85 млрд дол., із яких 29 млрд становить короткостроковий борг (класифікований за первинним терміном погашення).

У 2009 році МВФ прогнозує зростання світового ВВП усього на 3 %, що не набагато перевищує показник 2,5 %, який вважають пороговим значенням для настання глобальної рецесії. Що стосується України, то після планованого зростання вітчизняної економіки на 6 % у 2008 році, МВФ прогнозує подальше 3-відсоткове її падіння у 2009-му. Інфляція, ймовірно, зменшиться з 25 % до очікуваних 17 % нинішнюю року. Через "кредитне стиснення" та з інших причин зазнало скорочення виробництво практично в усіх галузях вітчизняної економіки за одночасного зростання імпорту.

Безумовно, отримання коштів МВФ дає змогу частково стабілізувати фінансову ситуацію. Водночас цей крок можна розглядати лише як необхідну, але абсолютно недостатню умову для виходу з кризи. По-перше, виділяючи кошти на цілі стабілізації, МВФ піклується не про підтримку економічної ситуації в Україні, а насамперед про іноземні банки, які тут працюють.

Не є таємницею той факт, що національна банківська система вже майже наполовину належить іноземному капіталу, і саме банки з іноземними інвестиціями потребуватимуть найбільшої фінансової підтримки для повернення найближчим часом сотень мільйонів доларів залучених кредитів. Отже, значна частина ресурсу, отриманого від МВФ, у нашій країні довго не затримається. По-друге, усі рецепти від МВФ щодо подолання кризи є проявом монетаризму — вони стосуються лише стабілізації на грошовому й валютному ринках і не містять порад щодо усунення кризових явищ у реальному секторі (зупинення виробництва, скорочення обсягів продукції АПК тощо), що сьогодні становить одну з основних загроз для економіки України. У таких умовах стратегічним напрямом діяльності українського уряду має бути стимулювання припливу інвестицій у реальний сектор національної економіки.

Державна політика співпраці з міжнародними фінансовими інституціями на сучасному етапі має бути орієнтована не так на мінімізацію запозичень, як на найефективніше використання переваг і можливостей, що надають членство у цих інституціях чи досягнуті домовленості. Слід враховувати, що стратегія співробітництва полягає не лише в отриманні позик для фінансування державних програм і проектів, а є певним комплексом взаємодоповнюючих функцій, спрямованих на відстоювання національних інтересів у світовій економіці.

Тому потрібно застосовувати системний підхід щодо максимального використання порівняльних переваг із урахуванням доцільності співпраці з тією чи іншою міжнародною організацією. А відтак її основою має бути чітке визначення ролі кожного учасника й належний контроль використання запозичених коштів. Відповідно слід розмежувати функції й відповідальність міжнародних організацій і державних установ, що відповідають за здійснення такої співпраці. Зрозуміло, що визначені угоди і програми дій мають бути підпорядковані основній меті — забезпеченню стратегії макроекономічного зростання. Особливу увагу слід приділити запобіганню неефективного використовування позик, а позикові ресурси сконцентрувати на реалізації інвестиційно-інноваційних проектів державного значення.

Оцінюючи механізми й соціально-економічні результати співпраці, слід назвати такі важливі аспекти: диверсифікація експорту (збільшення його масштабів після лібералізації торгового режиму партнерів, прискорення темпів розвитку галузей, орієнтованих на експорт); поліпшення стану інституційно-економічної системи країни (формування конкурентоспроможного середовища, активізація інвестиційних процесів, започаткування глибинних структурних змін в економіці на основі інноваційної моделі)5. На нашу думку, оптимізація регуляторних механізмів, що передбачають досягнення якісно вищого рівня економічної політики й формування раціональних економічних відносин, сприятиме розвитку ринку фінансового капіталу.

І Відповідно до кон'юнктури фінансового ринку активізуються потоки капіталу — поступово зростуть надходження короткотермінового фінансового капіталу внаслідок спрощення доступу нерезидентів на ринок фінансових послуг; розшириться залучення позичкових коштів у формі негарантованих кредитів (як чинник підвищення довіри кредиторів до країни — члена СОТ) та коштів від продажу єврооблігацій.

Для максимального використання переваг членства в СОТ та мінімізації дії негативних факторів для інвестиційно-інноваційної сфери потрібно:

— поглибити й розширити дослідження з проблем макроекономічного регулювання інвестиційних процесів і запровадження стратегії інновативно-інноваційного розвитку в Україні;

— розробити проект національної концепції міжнародного інвестиційного співробітництва з країнами СОТ, де були б визначені програмні орієнтири співпраці України на провідних напрямах інноваційного розвитку;

— у ході доопрацювання українського законодавства, зокрема проекту Податкового кодексу, проекту Закону "Про державну допомогу", проекту Кодексу про конкуренцію, розглянути можливість застосування всього спектру дозволених СОТ механізмів державного субсидування високотехнологічного сектору економіки (субсидії регіонального розвитку; субсидії на проведення НДДКР; субсидії на пробами реструктуризації тощо);

— опрацювати зарубіжний досвід і розглянути використання інструментів СОТ для державної підтримки експорту наукоємної продукції (гарантування і страхування експортних кредитів; державні закупівлі, заставні внески для участі в тендерах; компенсація витрат на встановлення контактів за кордоном; субсидування початкових витрат на маркетинг світових ринків; утворення торгових домів за кордоном);

— опрацювати практику країн — членів СОТ щодо застосування заходів нетарифного характеру для стимулювання й підтримки розвитку високотехнологічних галузей.

Більша прозорість щодо регулювання умов інвестування впливає на ринок фінансового капіталу, оскільки виникає потреба у внесенні змін до режиму регулювання інвестиційної діяльності й застосуванні сучасного рівня менеджменту. Передбачуваність і прозорість економічної політики створюють потенційні можливості для залучення прямих іноземних інвестицій. Вітчизняний ринок фінансового капіталу в умовах збільшення обсягів кредитування й інвестування має не лише підвищити рівень обслуговування, розширити спектр фінансових послуг, а й удосконалити технології їх надання та відповідного правового захисту.

Останні дослідження фахівців Світового банку та МВФ доводять, що у світі відбувається концентрація іноземного капіталу, причому не на користь країн, що розвиваються, особливо якщо врахувати, що вони самі стають потужними експортерами інвестицій.

Важливу роль у залученні іноземного інвестиційного капіталу відіграють чинники інвестиційної привабливості, на основі яких формується суверенний рейтинг країни. Саме завдяки міжнародним рейтинговим агентствам (найвідоміші — Moody's, Standard & Poor's, Fitch), які їх складають, формується інвестиційний портрет, що дає змогу оцінювати ризики й переваги кожного об'єкта вкладення капіталу. Водночас для залучення дійсно великих обсягів інвестиційного капіталу (переважно у формі портфельних інвестицій, міжнародних кредитів банків) потрібно мати високий рейтинг.

Міжнародні порівняння свідчать, що лише до країн із високим рейтинговим діапазоном ААА-ВВ спрямовуються всі форми іноземного капіталу. До країн із рейтингом В та нижче (більшість із них — країни, що розвиваються) інвестується переважно прямий іноземний капітал, решта складових — у дуже обмежених пропорціях.

Дослідження показують: чим нижчим є суверенний рейтинг країни, тим більшою є процентна ставка за користування іноземними фінансовими ресурсами. Так, Естонія або Чехія, рейтинг яких коливається в межах АА-А, залучають інвестиційний капітал майже в 7 разів дешевший, ніж Лівія чи Еквадор із рейтингом у межах В-ССС. Тобто для багатьох країн, що розвиваються, проблема низького рейтингу породжує високу вартість обслуговування іноземних інвестиційних ресурсів, відповідно, вони надходять в обмежених обсягах, переважно у формі прямих інвестицій, і не можуть масштабно поліпшити соціально-економічне становище країн — реципієнтів капіталу.

За таких умов єдиним стабільним джерелом надходження фінансового ресурсу у значних обсягах з-за кордону є міграційний капітал, обсяги якого для найбідніших країн світу є досить великими порівняно з іншими складовими міжнародного ринку капіталу. Ще недавно міграційному капіталу приділялося значно менше уваги, адже внаслідок його переважного надходження через неофіційні, приватні канали було досить важко підрахувати його обсяги. Потрібно також додати, що коли міграційний капітал спрямовується на інвестиційні цілі, а інвестор планує отримати прибуток, то завдяки більшій поінформованості самих мігрантів і кращому пізнанню ситуації у країні грошові перекази менше залежать від зовнішніх факторів та залишаються предметом інвестування.

У зв'язку з цим окрему увагу бажано приділити порівнянню міграційного капіталу й міжнародної технічної допомоги. Грошові перекази й технічна (гуманітарна допомога) є дуже подібними між собою, особливо за метою призначення: на відміну від багатьох інших типів фінансових потоків вони не створюють боргів і за своєю природою призначені для груп людей, які найбільше мають у них потребу, тобто для бідних прошарків населення. Як показує аналіз їх залучення в різні географічні групи, співвідношення в більшості з них — повністю на користь міграційного капіталу. З урахуванням усіх особливостей міжнародних інвестиційних потоків і грошових переказів ми розробили матрицю порівнянь/відмінностей між прямими, портфельними інвестиціями, міжнародними кредитами банків, технічною допомогою й міграційним капіталом. Разом із тим міграційний капітал є значно стабільнішим та антициклічним, менше схильний до ризиків і не завжди передбачає отримання прибутку.

В умовах коли за абсолютною більшістю параметрів міграційний капітал підпадає під загальну інвестиційну класифікацію, його можна з упевненістю розглядати як додаткову складову міжнародного ринку капіталу, а його обсяги і масштаби вважати ключовим елементом економічного зростання країн, що розвиваються.

Євроатлантичний вектор інтеграції України у світовий економічний простір передбачає імплементацію всіх норм європейського законодавства в національну правову систему як стосовно надання фінансових послуг загалом, так і щодо інвестиційної діяльності й функціонування ринків цінних паперів та інших фінансових інструментів. Україна повинна буде включити кожну з відповідних директив до власного законодавства, якщо вона стане членом ЄС.

Загалом фінансово-кредитні відносини ЄС з Україною сьогодні визначають: — Угода про партнерство та співробітництво; — Програма технічної допомоги TACIS; — Програма екстреної допомоги; — Програма співробітництва в найважливіших галузях; — установлення та інституалізація технічних, політичних і культурних контактів.

Досить вагомою є допомога Україні з боку ЄС, яка надходить у рамках програми TACIS (це програма ЄС для надання технічної допомоги новим незалежним державам, що утворилися після розпаду СРСР). TACIS, яка почала діяти в 1991 році з початковим бюджетом у 40 млн екю, надає безкоштовні субсидії для технічної допомоги й передачі ноу-хау, що має на меті створення базової інфраструктури для ринкової економіки в поєднанні з розвитком правового суспільства. Компанії країн, що входять до ЄС, спільно з експертами приватного сектору й науковцями працюють із керівними колами країн, яким надається допомога. Першочерговою метою TACIS є сприяння поступовому руху до ринкової економіки й демократичного суспільства, що може бути досягнуто лише через створення в нових незалежних державах економічного клімату, який сприятиме розвиткові приватного підприємництва.

Поряд із наданням фінансової допомоги основним напрямом фінансово-кредитних відносин України з ЄС на міждержавному рівні є співробітництво у сфері отримання кредитів. Частка України в загальному портфелі проектів ЄБРР становить приблизно 7 %. Враховуючи потреби нашої держави й важливість діяльності цього банку в нашій країні, зазначимо, що на сьогодні наявний розмір портфеля ЄБРР в Україні не є достатнім для економіки. Водночас ЄБРР є найбільшим інвестором/кредитором України, а обсяг його кредитно-інвестиційного портфеля порівняно із загальним обсягом прямих іноземних інвестицій в Україну становить 16,5 % останніх.

У рамках прийнятої стратегії ЄБРР працює у двох напрямах: надання міжнародних кредитів на пільгових умовах під гарантії уряду (40 %) та кредитувань ня українських приватних підприємств на комерційних умовах (60 %)7. Саме збільшення прямих проектів ЄБРР у приватному секторі економіки нашої країни може стати гарантією і своєрідним сигналом для приватних та інституціональ- них іноземних інвесторів щодо привабливості й стабільності інвестиційних умов в Україні.

Перспективним напрямом фінансово-кредитних відносин України з ЄС на ринку капіталів на рівні підприємств є залучення ресурсів з допомогою випуску європейських депозитарних розписок і випуску єврооблігацій. Для забезпечення успішного розвитку співпраці між Україною та ЄС у фінансовій сфері має бути розширено спектр цієї співпраці. Складовими елементами позиції України щодо подальшого поглиблення співробітництва з ЄС у валютно-фінансовій сфері можуть стати:

— розвиток співпраці з Європейським Інвестиційним Банком (ЄІБ);

— становлення й розвиток взаємовідносин між Національним банком України та Європейським Центральним Банком (як продовження вже існуючих зв'язків із Бундесбанком, Банк де Франс, Банк оф Інгланд) з метою обміну інформацією, організації стажування тощо;

— включення України до загальноприйнятих систем європейських розрахунків;

— поступове зближення валютно-фінансової та кредитної політики України з політикою держав єврозони. Поява України на світовому ринку інвестицій одразу ж змушує її вести конкурентну боротьбу з індустріально розвинутими країнами, проте вона тут виступає досить слабким конкурентом. Спеціальні заходи щодо регулювання припливу іноземних інвестицій із країн ЄС мають передбачати:

— зниження рівня оподаткування прибутку підприємств із іноземними інвестиціями за перевищення певного розміру інвестицій, збільшення зайнятості на підприємствах тощо;

— введення більш жорсткого регулювання процесу репатріації капіталу — часової відстрочки від початку функціонування підприємства до початку репатріації прибутку, обмеження частки, дозволеної для репатріації, тощо;

— розвиток практики надання гарантій під іноземні кредити і страхування ризиків комерційними банками та їхніми об'єднаннями через створення для цього належної інфраструктури;

— розробку дієвих механізмів публічного контролю результатів іноземних інвестицій, зроблених на пільгових умовах, дотримання інвестиційних зобов'язань (варто запровадити персональну відповідальність урядовців за терміни й напрями використання іноземних інвестицій, за якими надано пільги, а також широке інформування про це громадськості);

— запровадження обов'язкового контролю походження інвестиції, вивчення надійності інвестора, введення обмежень на мінімальний вік фірми-інвестора та інших показників його надійності щодо інвестицій, які претендують на пільгові умови;

— докладання постійних зусиль для зміцнення міжнародного іміджу країни, поширення інформації про її виробничий, технологічний, ресурсний потенціал та інвестиційні перспективи;

— рішучу декриміналізацію економіки, забезпечення особистої безпеки підприємців та їхнього майна. Слабкість капіталізації вітчизняного банківського сектору порівняно з американськими та європейськими банками, відсутність організованого ринку банківських акцій усередині країни не можуть бути подолані лише за рахунок змін у системі регулювання і створення прозорого середовища всередині банківської системи, з урахуванням інтеграційних спрямувань України.

Наша країна є занадто великою державою за масштабами, а отже, завданнями, які перед нею стоять, для вступу в сьогоднішній чи навіть завтрашній ЄС, адже він просто не здатен сьогодні абсорбувати країну таких масштабів. Крім цього, вона є занадто важливим геополітичним фактором для всіх центрів світової політики (США, Росія, ЄС) і має надто велике стратегічне значення, щоб просто "увійти" до якогось із них — цьому протидіятимуть інші світові центри. Перебуваючи в такій ситуації, маючи дефіцит фінансових ресурсів, обмежені міжнародні зв'язки, ускладнений доступ на міжнародні ринки, Україна має передусім брати до уваги новітні тенденції світового економічного розвитку.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".