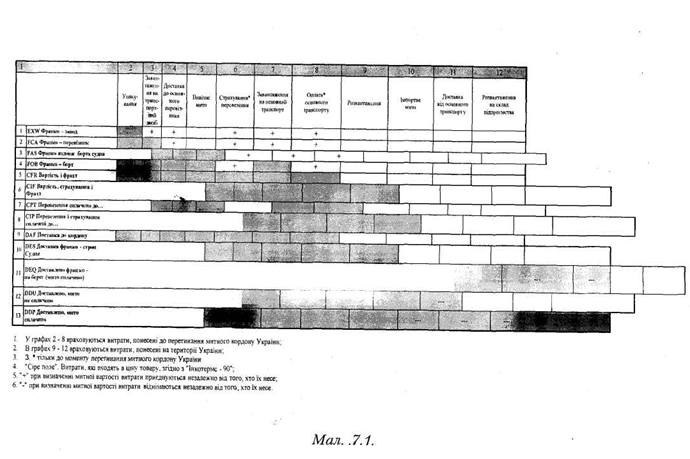

Макогон Ю.В. (ру) Таможенное дело (2005)

7.3. Методика определения таможенной стоимости

В мировой практике применяются шесть методов определения таможенной стоимости товара:

1) метод по цене сделки с ввозимыми товарами;

2) метод по цене сделки с идентичными товарами;

3) метод по цене сделки с однородными товарами;

4) метод вычитания стоимости;

5) метод сложения стоимости;

6) резервный метод.

Определение таможенной стоимости товаров должно начинаться декларантом с попытки применения метода 1. И только в том случае, если не выполняются условия применение метода 1, последовательно применяются методы 2-6. Исключения допускаются только по методам 4 и 5, которые могут применяться в любой последовательности, то есть возможно применение метода 5 после метода 3. Основным методом определения таможенной стоимости товара является метод 1, что соответствует Кодексу таможенной стоимости, что предполагает максимально возможное использование для таможенной оценки цены сделки. Опыт стран, применяющих данную систему оценки с 1981 p., свидетельствует, что 90-98% всех экспортно-импортных операций оцениваются в таможенных целях по этому методу. Только за весьма незначительным числом сделок таможенная стоимость определяется по методам 2-6, что является оценочным, то есть такими, когда таможенная стоимость оцениваемых товаров определяется не на основе цены сделки, а путем проведения соответствующих оценочных расчетов с привлечением информации из других сделок. Следующий по применению - метод 6.

1) метод по цене сделки с ввозимыми товарами;

2) метод по цене сделки с идентичными товарами;

3) метод по цене сделки с однородными товарами;

4) метод вычитания стоимости;

5) метод сложения стоимости;

6) резервный метод.

Определение таможенной стоимости товаров должно начинаться декларантом с попытки применения метода 1. И только в том случае, если не выполняются условия применение метода 1, последовательно применяются методы 2-6. Исключения допускаются только по методам 4 и 5, которые могут применяться в любой последовательности, то есть возможно применение метода 5 после метода 3. Основным методом определения таможенной стоимости товара является метод 1, что соответствует Кодексу таможенной стоимости, что предполагает максимально возможное использование для таможенной оценки цены сделки. Опыт стран, применяющих данную систему оценки с 1981 p., свидетельствует, что 90-98% всех экспортно-импортных операций оцениваются в таможенных целях по этому методу. Только за весьма незначительным числом сделок таможенная стоимость определяется по методам 2-6, что является оценочным, то есть такими, когда таможенная стоимость оцениваемых товаров определяется не на основе цены сделки, а путем проведения соответствующих оценочных расчетов с привлечением информации из других сделок. Следующий по применению - метод 6.