Гончаров А.Б. Інвестування (2003)

Оцінка ефективності окремих фінансових інструментів інвестування

Основу поточного зворотного потоку по фінансових інструментах інвестування складають суми відсотків, що періодично виплачуються за ними (на внески в статутні фонди; депозитні внески в банках; за облігаціями і борговими цінними паперами) і дивідендів за акціями і іншими пайовими цінними паперами) Крім того, фінансові активи підприємства, якими є фінансові інструменти інвестування, не амортизуються, вони продаються (гасяться) в кінців терміну їх використання підприємством (або в кінці зумовленого фіксованого терміну їх звертання) ціною, яка склалася на них на момент продажу (або зазделегідь зумовленою фіксованою сумою) Отже, до складу зворотного грошового потоку за фінансовими інструментами інвестування входи вартість їх реалізації з закінченням терміну їх використання (фіксована вартість за борговими пайовими активами і поточна курсова вартість за пайовими фінансовими активами).

Певні відмінності складаються і в формував норми прибутку на інвестований капітал. Якщо і реальними інвестиціями цей показник визначається

Якшо фактична сума інвестиційних витрат по фінансовому інструменту буде перевищувати його реальну вартість, то ефективність фінансового інвестування знизиться (тобто інвестор не отримає очікуваної суми інвестиційного прибутку). І навпаки, якщо фактична сума інвестиційних витрат буде нижче за реальну вартість фінансового інструменту, то ефективність фінансового інвестування зросте (тобто інвестор отримає інвестиційний прибуток у сумі, більшій, ніж очікувалося).

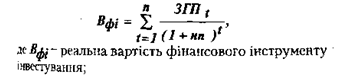

З урахуванням викладеного оцінка ефективності того або іншого фінансового інструмента інвестування зводиться до оцінки реальної його вартості, що забезпечує отримання очікуваної норми інвестиційного прибутку по ньому. Принципова модель оцінки вартості фінансового інструмента інвестування має наступний вигляд:

ЗГП- ОЧіКуваний зворотний грошовий t-ийперіод використання фінансового інструмента

нп - очікувана норма прибутку по фінансовому інструменту, виражена десятинним дробом (що формується інвестором самостійно з урахуванням ризику);

п - число періодів формування зворотних показників (за всіма їх формами).

Особливості формування зворотного грошового потоку за окремими видами фінансових інструментів визначають різноманітність моделей оцінки їх реальної вартості, що використовуються

Розглянемо ЗМІСТ ЦИХ моделей СТОСОВНО борі вих і пайових фінансових інструментів інвестування на прикладі облігацій і акцій.

Моделі оцінки вартості облігацій побудовані наступних показниках:

- номінал облігації:

- сума відсотків, що виплачується по облігації очікувана норма валового інвестиційного прибутку (норма прибутковості) по облігації;

- кількість періодів до терміну погашення облігації.

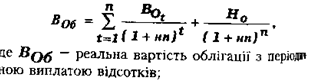

Базисна модель оцінки вартості облігації (Bust Bond Valuation Model), або облігації з період» ною виплатою відсотків, має вигляд:

Економічний зміст базисної моделі оцінки вартості облігації (облігації з періодичною виплатою відсотків) полягає в тому, що її поточна реальна вартість рівна сумі всіх відсоткових надходжень по ній за період її звертання, що залишився, і номіналу, приведених до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового ін-

інвестиційного прибутку.

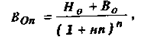

Модель оцінки вартості облігації з виплатою

всієї суми відсотків при її погашенні має наступний вигляд:

де Bq„ - реальна вартість облігації з виплатою всієї суми відсотків при її погашенні;

В0 - сума відсотків по облігації, що підлягає виплаті наприкінці терміну ЇЇ звертання.

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість облігації з виплатою цієї суми відсотків при її погашенні дорівнює су-

купним виплатам номіналу і сумі відсотків приведеним до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку.

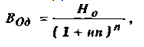

Модель оцінки вартості облігації, що, реалізується з дисконтом без виплати відсотків наступний вигляд:

де ВОд - реальна вартість облігації, реалізовується з дисконтом без виплати відсотків по ній.

Економічний зміст даної моделі полягає у тому, що поточна реальна вартість облігації що реалізується З ДИСКОНТОМ без виплати відсотків по ній, являє собою її номінал, приведений до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку.

Трансформуючи відповідним образом указані моделі, можна на кожний вид облігацій розрахувати очікувану норму валового інвестиційного прибутку, якщо показник реальної вартості облігації замінити на фактичну ціну її реалізації на фондовому ринку (комплекс таких моделей широко представлений в спеціальній літературі з питань звертання фондових інструментів).

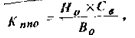

Для оцінки поточного рівня валового інвестиційного прибутку за облігаціями використовується коефіцієнт її поточної прибутковості, який розраховується за формулою:

Моделі оцінки вартості акцій побудовані на на-

показниках:

сума дивідендів, передбачувана до отримання в конкретному періоді;

очікувана курсова вартість акції в кінці періоду її реалізації (при використанні акції протягом зазделегідь означеного періоду);

- очікувана норма валового інвестиційного прибутку (норма прибутковості) по акціях;

- число періодів використання акції.

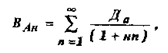

Модель оцінки вартості акції при її використанні протягом невизначеного тривалого періоду часу має наступний вигляд:

де ВАн - реальна вартість акції, що використовується протягом невизначеного тривалого періоду часу;

Да - сума дивідендів, передбачувана до отримання в кожному п-ому періоді;

нп - очікувана норма валового інвестиційного прибутку з акцій, виражена десятичним дробом;

п - число періодів, включених в розрахунок Економічний зміст даної моделі полягає у тому що поточна реальна вартість акції, яка використовується протягом невизначеного тривалого часу (невизначене число років), являє собою передбачуваних до отримання дивідендів з окремих майбутніх періодів, приведену до сучасної за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку Модель оцінки вартості акції, що використовується протягом зазделегідь означеного термінуй наступний вигляд:

де ВАо - реальна вартість акції, яка використовується протягом зазделегідь означеного терміну t - номер періоду;

КВА - очікувана курсова вартість акції в кіщ періоду її реалізації.

Економічний зміст даної моделі полягає в тому що поточна реальна вартість акції, що викорисго» ється протягом зазделегідь означеного терміну, дорії нює сумі передбачуваних до отримання дивідендів в періодах, які використовуються, і очікуваній курсовій вартості акції в момент її реалізації, приведеній до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку.

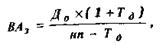

Перша з розглянутих моделей оцінки вартая акцій (тобто акцій, що постійно знаходяться в портфелі інвестора), має ряд варіантів.

де BA3- реальна вартість акцій з постійно зростаючим рівнем дивідендів;

До - сума останнього виплаченого дивіденду; Тд- темп приросту дивідендів, виражений десятинним дробом.

Модель оцінки вартості акцій зі змінним рівнем дивідендів за окремими періодами має наступний вигляд:

де BA - реальна вартість акції з рівнем дивідендів, що змінюється в окремих періодах;

Д1 - Дп - сума дивідендів, яка прогнозується до отримання в кожному п-ому періоді.

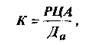

Для оцінки поточного рівня валового інвестиційного прибутку з акції використовується ряд показників, основним з яких є коефіцієнт співвідношення ціни прибутку з акції. Він визначається за формулою:

де К - коефіцієнт співвідношення Ціни і акції;

РЦА - поточна ринкова ціна однієї акції

Да - сума Дивідендів, виплачених на одну акцію.

Оцінка реальної вартості фінансового інструмента в зіставленні з ціною його поточного ринкового котирування або розрахована очікувана інвестиційного прибутку з нього є ним критерієм прийняття управлінських рішень здійсненню тих або інших фінансових інвестицій. Разом з тим в процесі прийняття таких упрвлінських рішень можуть бути враховані і інші чинники умови емісії цінних паперів, галузева або репорціональна приналежність емітента, рівень активу ті звертання тих або інших інструментів фінансового інвестування на ринку і інші.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.

Певні відмінності складаються і в формував норми прибутку на інвестований капітал. Якщо і реальними інвестиціями цей показник визначається

Якшо фактична сума інвестиційних витрат по фінансовому інструменту буде перевищувати його реальну вартість, то ефективність фінансового інвестування знизиться (тобто інвестор не отримає очікуваної суми інвестиційного прибутку). І навпаки, якщо фактична сума інвестиційних витрат буде нижче за реальну вартість фінансового інструменту, то ефективність фінансового інвестування зросте (тобто інвестор отримає інвестиційний прибуток у сумі, більшій, ніж очікувалося).

З урахуванням викладеного оцінка ефективності того або іншого фінансового інструмента інвестування зводиться до оцінки реальної його вартості, що забезпечує отримання очікуваної норми інвестиційного прибутку по ньому. Принципова модель оцінки вартості фінансового інструмента інвестування має наступний вигляд:

ЗГП- ОЧіКуваний зворотний грошовий t-ийперіод використання фінансового інструмента

нп - очікувана норма прибутку по фінансовому інструменту, виражена десятинним дробом (що формується інвестором самостійно з урахуванням ризику);

п - число періодів формування зворотних показників (за всіма їх формами).

Особливості формування зворотного грошового потоку за окремими видами фінансових інструментів визначають різноманітність моделей оцінки їх реальної вартості, що використовуються

Моделі оцінки вартості облігацій побудовані наступних показниках:

- номінал облігації:

- сума відсотків, що виплачується по облігації очікувана норма валового інвестиційного прибутку (норма прибутковості) по облігації;

- кількість періодів до терміну погашення облігації.

Базисна модель оцінки вартості облігації (Bust Bond Valuation Model), або облігації з період» ною виплатою відсотків, має вигляд:

Економічний зміст базисної моделі оцінки вартості облігації (облігації з періодичною виплатою відсотків) полягає в тому, що її поточна реальна вартість рівна сумі всіх відсоткових надходжень по ній за період її звертання, що залишився, і номіналу, приведених до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового ін-

інвестиційного прибутку.

Модель оцінки вартості облігації з виплатою

всієї суми відсотків при її погашенні має наступний вигляд:

де Bq„ - реальна вартість облігації з виплатою всієї суми відсотків при її погашенні;

В0 - сума відсотків по облігації, що підлягає виплаті наприкінці терміну ЇЇ звертання.

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість облігації з виплатою цієї суми відсотків при її погашенні дорівнює су-

Модель оцінки вартості облігації, що, реалізується з дисконтом без виплати відсотків наступний вигляд:

де ВОд - реальна вартість облігації, реалізовується з дисконтом без виплати відсотків по ній.

Економічний зміст даної моделі полягає у тому, що поточна реальна вартість облігації що реалізується З ДИСКОНТОМ без виплати відсотків по ній, являє собою її номінал, приведений до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку.

Трансформуючи відповідним образом указані моделі, можна на кожний вид облігацій розрахувати очікувану норму валового інвестиційного прибутку, якщо показник реальної вартості облігації замінити на фактичну ціну її реалізації на фондовому ринку (комплекс таких моделей широко представлений в спеціальній літературі з питань звертання фондових інструментів).

Для оцінки поточного рівня валового інвестиційного прибутку за облігаціями використовується коефіцієнт її поточної прибутковості, який розраховується за формулою:

Моделі оцінки вартості акцій побудовані на на-

показниках:

сума дивідендів, передбачувана до отримання в конкретному періоді;

очікувана курсова вартість акції в кінці періоду її реалізації (при використанні акції протягом зазделегідь означеного періоду);

- очікувана норма валового інвестиційного прибутку (норма прибутковості) по акціях;

- число періодів використання акції.

Модель оцінки вартості акції при її використанні протягом невизначеного тривалого періоду часу має наступний вигляд:

де ВАн - реальна вартість акції, що використовується протягом невизначеного тривалого періоду часу;

Да - сума дивідендів, передбачувана до отримання в кожному п-ому періоді;

нп - очікувана норма валового інвестиційного прибутку з акцій, виражена десятичним дробом;

п - число періодів, включених в розрахунок Економічний зміст даної моделі полягає у тому що поточна реальна вартість акції, яка використовується протягом невизначеного тривалого часу (невизначене число років), являє собою передбачуваних до отримання дивідендів з окремих майбутніх періодів, приведену до сучасної за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку Модель оцінки вартості акції, що використовується протягом зазделегідь означеного термінуй наступний вигляд:

де ВАо - реальна вартість акції, яка використовується протягом зазделегідь означеного терміну t - номер періоду;

КВА - очікувана курсова вартість акції в кіщ періоду її реалізації.

Економічний зміст даної моделі полягає в тому що поточна реальна вартість акції, що викорисго» ється протягом зазделегідь означеного терміну, дорії нює сумі передбачуваних до отримання дивідендів в періодах, які використовуються, і очікуваній курсовій вартості акції в момент її реалізації, приведеній до сучасної вартості за дисконтною ставкою, рівною очікуваній нормі валового інвестиційного прибутку.

Перша з розглянутих моделей оцінки вартая акцій (тобто акцій, що постійно знаходяться в портфелі інвестора), має ряд варіантів.

де BA3- реальна вартість акцій з постійно зростаючим рівнем дивідендів;

До - сума останнього виплаченого дивіденду; Тд- темп приросту дивідендів, виражений десятинним дробом.

Модель оцінки вартості акцій зі змінним рівнем дивідендів за окремими періодами має наступний вигляд:

де BA - реальна вартість акції з рівнем дивідендів, що змінюється в окремих періодах;

Д1 - Дп - сума дивідендів, яка прогнозується до отримання в кожному п-ому періоді.

Для оцінки поточного рівня валового інвестиційного прибутку з акції використовується ряд показників, основним з яких є коефіцієнт співвідношення ціни прибутку з акції. Він визначається за формулою:

де К - коефіцієнт співвідношення Ціни і акції;

РЦА - поточна ринкова ціна однієї акції

Да - сума Дивідендів, виплачених на одну акцію.

Оцінка реальної вартості фінансового інструмента в зіставленні з ціною його поточного ринкового котирування або розрахована очікувана інвестиційного прибутку з нього є ним критерієм прийняття управлінських рішень здійсненню тих або інших фінансових інвестицій. Разом з тим в процесі прийняття таких упрвлінських рішень можуть бути враховані і інші чинники умови емісії цінних паперів, галузева або репорціональна приналежність емітента, рівень активу ті звертання тих або інших інструментів фінансового інвестування на ринку і інші.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.