Гончаров А.Б. Інвестування (2003)

Операційний леверидж

Розподіл операційних витрат підприємства в постійні й змінні їх види дозволяє використовував механізм управління операційним прибутком, відомий як «операційний леверидж». Дія цього механізму заснована на тому, що наявність в склад операційних витрат будь-якої суми постійних и видів приводить до того, що при зміні обсягу реї лізації продукції сума операційного прибутку зав жди змінюється ще більш високими темпами.

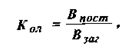

де к - коефіцієнт операційного левериджа;

Впост - сума постійних операційних витрат;

В заг- загальна сума операційних витрат.

Чим вище значення коефіцієнта операційного левериджа на підприємстві, тим більшою мірою воно здібно прискорювати темпи приросту операційного прибутку по відношенню до темпів приросту обсягу реалізації продукції. Іншими словами, за однакових темпів приросту обсягу реалізації продукції підприємство, що має більший коефіцієнт операційного левериджа, за іншими рівними умовами завжди буде більшою мірою нарощувати суму свого операційного прибутку порівняно з підприємством з меншим значенням цього коефіцієнта.

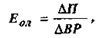

Конкретне співвідношення Приросту суми операційного прибутку і суми обсягу реалізації досягається при певному коефіцієнті операційного левериджа, характеризується показником операційного левериджа». Принципова розрахунку цього показника має вигляд;

де Еол - ефект операційного левериджа, що досягається при конкретному значенні його коефіцієнта на підприємстві;

П- темп приросту валового операційного прибутку, %;

ВР - темп приросту обсягу реалізації продукції, %.

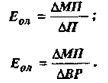

Задаючи той або інший темп приросту обсягу реалізації продукції, можна, використовуючи вказану формулу, визначити, в яких розмірах зроси сума операційного прибутку при коефіцієнті операційного левериджа, що склався на підприємстві, Приведена вище принципова формула розрахунку ефекту операційного левериджа має ряд модифікацій:

де АМП - темп приросту маржинального операційного прибутку, %.

2 Після подолання крапки беззбитковості, чим вище коефіцієнт операційного левериджа, тим більшою силою впливу на приріст прибутку буде володіти підприємство, нарощуючи обсяг реалізації продукції.

3. Найбільший позитивний вплив операційного левериджа досягається в полі, максимально наближеному до крапки беззбитковості (після її подолання). По мірі подальшого нарощення обсягу реалізації продукції і віддалення від точки беззбитковості (тобто при нарощенні межі безпеки або запасу міцності) ефект операційного левериджа починає знижуватися.

і. Механізм операційного левериджа має і зворотну спрямованість - при будь-якому зниженні обсягу реалізації продукції ще більшою мірою буде зменшуватися розмір валового операційного прибутку.

5. Ефект операційного левериджа виявляється тільки в короткому періоді. Це визначається тим що операційні витрати, що відносяться до складу постійних залишааються незмінними лише протягом відрізка часу. Як тільки в процесі нарощення реалізації продукції відбувається черговийстрибок суми постійних операційних витрат, підприємству необхідно долати нову крапку беззбитковості застосовувати до неї свою операційну діяльність. Іншими словами, після такого стрибка, що зумовлює ефективну коефіцієнта операційного левериджа, його виявляється в нових умовах господарювання - Розуміння механізму операційного левериджа дає можливість управляти співвідношенням п них і змінних витрат з метою підвищення ефективності операційної діяльності.

При несприятливій кон’юнктурі товарного ку, а також на ранніх стадіях життєвого циклу підприємства, коли ним ще не здолана крапка беззбитковості, необхідно вживати заходів до зниження значення коефіцієнта операційного левериджа. І навпаки, при сприятливій кон’юнктурі товарного ринку наявності певної межі безпеки (запасу міцності) вимоги до здійснення режиму економії постійних витрат можуть бути істотно послаблені - в такі період підприємство може значно розширювати обсяг реальних інвестицій, проводячи реконструкцію і модернізацію виробничих основних фондів.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.

де к - коефіцієнт операційного левериджа;

Впост - сума постійних операційних витрат;

В заг- загальна сума операційних витрат.

Чим вище значення коефіцієнта операційного левериджа на підприємстві, тим більшою мірою воно здібно прискорювати темпи приросту операційного прибутку по відношенню до темпів приросту обсягу реалізації продукції. Іншими словами, за однакових темпів приросту обсягу реалізації продукції підприємство, що має більший коефіцієнт операційного левериджа, за іншими рівними умовами завжди буде більшою мірою нарощувати суму свого операційного прибутку порівняно з підприємством з меншим значенням цього коефіцієнта.

Конкретне співвідношення Приросту суми операційного прибутку і суми обсягу реалізації досягається при певному коефіцієнті операційного левериджа, характеризується показником операційного левериджа». Принципова розрахунку цього показника має вигляд;

де Еол - ефект операційного левериджа, що досягається при конкретному значенні його коефіцієнта на підприємстві;

П- темп приросту валового операційного прибутку, %;

Задаючи той або інший темп приросту обсягу реалізації продукції, можна, використовуючи вказану формулу, визначити, в яких розмірах зроси сума операційного прибутку при коефіцієнті операційного левериджа, що склався на підприємстві, Приведена вище принципова формула розрахунку ефекту операційного левериджа має ряд модифікацій:

де АМП - темп приросту маржинального операційного прибутку, %.

2 Після подолання крапки беззбитковості, чим вище коефіцієнт операційного левериджа, тим більшою силою впливу на приріст прибутку буде володіти підприємство, нарощуючи обсяг реалізації продукції.

3. Найбільший позитивний вплив операційного левериджа досягається в полі, максимально наближеному до крапки беззбитковості (після її подолання). По мірі подальшого нарощення обсягу реалізації продукції і віддалення від точки беззбитковості (тобто при нарощенні межі безпеки або запасу міцності) ефект операційного левериджа починає знижуватися.

і. Механізм операційного левериджа має і зворотну спрямованість - при будь-якому зниженні обсягу реалізації продукції ще більшою мірою буде зменшуватися розмір валового операційного прибутку.

5. Ефект операційного левериджа виявляється тільки в короткому періоді. Це визначається тим що операційні витрати, що відносяться до складу постійних залишааються незмінними лише протягом відрізка часу. Як тільки в процесі нарощення реалізації продукції відбувається черговийстрибок суми постійних операційних витрат, підприємству необхідно долати нову крапку беззбитковості застосовувати до неї свою операційну діяльність. Іншими словами, після такого стрибка, що зумовлює ефективну коефіцієнта операційного левериджа, його виявляється в нових умовах господарювання - Розуміння механізму операційного левериджа дає можливість управляти співвідношенням п них і змінних витрат з метою підвищення ефективності операційної діяльності.

При несприятливій кон’юнктурі товарного ку, а також на ранніх стадіях життєвого циклу підприємства, коли ним ще не здолана крапка беззбитковості, необхідно вживати заходів до зниження значення коефіцієнта операційного левериджа. І навпаки, при сприятливій кон’юнктурі товарного ринку наявності певної межі безпеки (запасу міцності) вимоги до здійснення режиму економії постійних витрат можуть бути істотно послаблені - в такі період підприємство може значно розширювати обсяг реальних інвестицій, проводячи реконструкцію і модернізацію виробничих основних фондів.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.