Науменко В.П. Митне регулювання зовнішньоекономічної діяльності в Україні (2004)

5.3. Транзит

Транзит — митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України).

Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Використання його передбачає, що під час увезення товарів в Україну

в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР.80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк. Слід зауважити, що стаття 155 Митного кодексу України розрізняє два види транзитних перевезень: прохідний та внутрішній митний транзит.

Прохідний митний транзит — це переміщення товарів від митним контролем з одного пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — в інший пункт пропуску, розташований на митному кордоні України, — пункт вивезення за межі митної території України.

Внутрішнім митним транзитом вважається переміщення товарів під митним контролем:

1) з пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — в митний орган, розташований на митній території України;

2) з митного органу, розташованого на митній території України, у пункт пропуску, розташований на митному кордоні України, — пункт вивезення за межі митної території України;

3) з одного митного органу, розташованого на митній, території України, в інший митний орган, розташований на митній території України.

Товари, що переміщуються транзитом, повинні перебувати в незмінному стані (винятком є зміни внаслідок природного зношення або втрати за нормальних умов транспортування та зберігання), не використовуватися на території України ні з якою іншою метою, крім транзиту, і бути доставлені в митний орган призначення в строк, визначений митним органом відповідно до чинних в Україні нормативів на перевезення товарів,

виходячи з виду транспорту, маршруту, відстані до кінцевого пункту та інших умов перевезення. До цього строку не включаються зберігання товарів на складах у разі перевантаження з одного виду транспорту на інший, а також час, Heoбхідний для здійснення інших операцій з товарами, дозволених митними органами.

Транзит товарів через територію України здійснюється за маршрутами, які визначаються перевізниками на власний роз суд11 виходячи з міркувань економічної доцільності, за умови додержання вимог, визначених Кабінетом Міністрів України відповідно до Митного кодексу України.

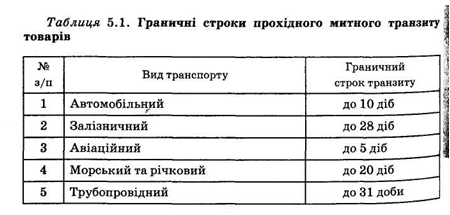

Статтею 158 Митного кодексу України встановлено, що граничні строки прохідного митного транзиту залежно від виду транспорту встановлюються Кабінетом Міністрів України.

У цей час діє постанова Кабінету Міністрів України "Про встановлення граничних термінів прохідного митного транзиту товарів" від 13.12.2002 № 1908 (зі змінами та доповненнями). У табл. 5.1 зведено граничні строки прохідного митного транзиту товарів через митну територію України відповідно до цієї постанови.

Засади організації та здійснення транзиту товарів авіаційним, автомобільним, залізничним, морським і річковим транспортом

через територію України визначено Законом України "Про транзит вантажів" від 20.10.99 № 1172-XIV.

Під транзитом у цьому Законі розуміється перевезення

транспортними засобами транзитних вантажів під митним

контролем через територію України між двома пунктами або

в межах одного пункту пропуску через державний кордон

України.

Законом установлено, що транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

• авіаційна вантажна накладна (Air Waybill);

• міжнародна автомобільна накладна (CMR);

• накладна СМГС;

• коносамент (Bill of Lading).

Крім цього, транзит товарів може супроводжуватися (за наявності):

• рахунком-фактурою (invoice) або іншим документом, у якому позначено вартість товару;

• пакувальним листком (специфікацією);

• вантажною відомістю (Cargo Manifest);

• книжкою МДП (Carnet TIR).

При декларуванні транзитних товарів відповідно до митного законодавства України митним органам подається ВМД. Декларування ж транзитних товарів, що переміщуються авіаційним транспортом, здійснюється за авіаційною вантажною накладною (Air Waybill) та/або вантажною відомістю (Cargo Manifest) з поданням митним органам ВМД. У разі транзит товару в межах одного пункту пропуску ВМД не подається

Службовим особам спеціально вповноважених органів виконавчої влади, які здійснюють контроль транзитних товарів законом заборонено вимагати від учасників транзиту іншу документацію на транзитні товари, крім визначеної цим Законом та міжнародними договорами України.

Порядок контролю транзитних товарів встановлюється виключно законами і міжнародними договорами України та здійснюється в пунктах пропуску через державний кордон України. Контроль транзитних товарів та обробка супровідної документації здійснюються за технологічними схемами пропуску через державний кордон України відповідних транспортних засобів, якими визначено строки проведення контролю та регламентовано дії службових осіб спеціально вповноважених органів виконавчої влади.

Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Використання його передбачає, що під час увезення товарів в Україну

в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР.80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк. Слід зауважити, що стаття 155 Митного кодексу України розрізняє два види транзитних перевезень: прохідний та внутрішній митний транзит.

Прохідний митний транзит — це переміщення товарів від митним контролем з одного пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — в інший пункт пропуску, розташований на митному кордоні України, — пункт вивезення за межі митної території України.

Внутрішнім митним транзитом вважається переміщення товарів під митним контролем:

1) з пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — в митний орган, розташований на митній території України;

2) з митного органу, розташованого на митній території України, у пункт пропуску, розташований на митному кордоні України, — пункт вивезення за межі митної території України;

3) з одного митного органу, розташованого на митній, території України, в інший митний орган, розташований на митній території України.

Товари, що переміщуються транзитом, повинні перебувати в незмінному стані (винятком є зміни внаслідок природного зношення або втрати за нормальних умов транспортування та зберігання), не використовуватися на території України ні з якою іншою метою, крім транзиту, і бути доставлені в митний орган призначення в строк, визначений митним органом відповідно до чинних в Україні нормативів на перевезення товарів,

виходячи з виду транспорту, маршруту, відстані до кінцевого пункту та інших умов перевезення. До цього строку не включаються зберігання товарів на складах у разі перевантаження з одного виду транспорту на інший, а також час, Heoбхідний для здійснення інших операцій з товарами, дозволених митними органами.

Статтею 158 Митного кодексу України встановлено, що граничні строки прохідного митного транзиту залежно від виду транспорту встановлюються Кабінетом Міністрів України.

У цей час діє постанова Кабінету Міністрів України "Про встановлення граничних термінів прохідного митного транзиту товарів" від 13.12.2002 № 1908 (зі змінами та доповненнями). У табл. 5.1 зведено граничні строки прохідного митного транзиту товарів через митну територію України відповідно до цієї постанови.

Засади організації та здійснення транзиту товарів авіаційним, автомобільним, залізничним, морським і річковим транспортом

через територію України визначено Законом України "Про транзит вантажів" від 20.10.99 № 1172-XIV.

Під транзитом у цьому Законі розуміється перевезення

транспортними засобами транзитних вантажів під митним

контролем через територію України між двома пунктами або

в межах одного пункту пропуску через державний кордон

України.

Законом установлено, що транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

• авіаційна вантажна накладна (Air Waybill);

• міжнародна автомобільна накладна (CMR);

• накладна СМГС;

Крім цього, транзит товарів може супроводжуватися (за наявності):

• рахунком-фактурою (invoice) або іншим документом, у якому позначено вартість товару;

• пакувальним листком (специфікацією);

• вантажною відомістю (Cargo Manifest);

• книжкою МДП (Carnet TIR).

При декларуванні транзитних товарів відповідно до митного законодавства України митним органам подається ВМД. Декларування ж транзитних товарів, що переміщуються авіаційним транспортом, здійснюється за авіаційною вантажною накладною (Air Waybill) та/або вантажною відомістю (Cargo Manifest) з поданням митним органам ВМД. У разі транзит товару в межах одного пункту пропуску ВМД не подається

Службовим особам спеціально вповноважених органів виконавчої влади, які здійснюють контроль транзитних товарів законом заборонено вимагати від учасників транзиту іншу документацію на транзитні товари, крім визначеної цим Законом та міжнародними договорами України.

Порядок контролю транзитних товарів встановлюється виключно законами і міжнародними договорами України та здійснюється в пунктах пропуску через державний кордон України. Контроль транзитних товарів та обробка супровідної документації здійснюються за технологічними схемами пропуску через державний кордон України відповідних транспортних засобів, якими визначено строки проведення контролю та регламентовано дії службових осіб спеціально вповноважених органів виконавчої влади.