Науменко В.П. Митне регулювання зовнішньоекономічної діяльності в Україні (2004)

5.4. Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) — митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов'язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України).

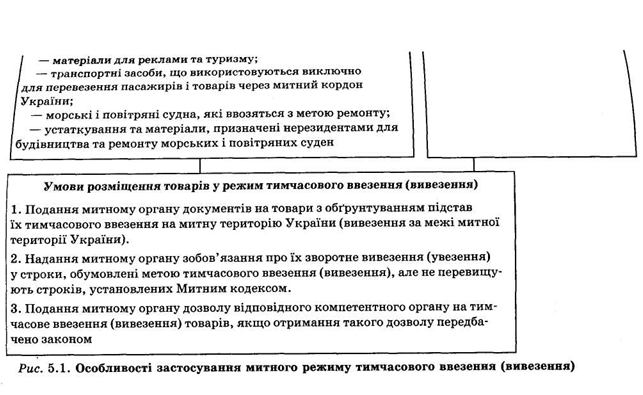

Переміщення товарів у митному режимі тимчасового ввезення (вивезення) передбачає:

1) подання митному органу документів на такі товари з обґрунтуванням підстав їх тимчасового ввезення на митну територію України (вивезення за межі митної території України);

2) надання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), зобов'язання про їх зворотне вивезення (увезення) у строки, обумовлені митою тимчасового ввезення (вивезення), але не перевищують строків, установлених Митним кодексом України;

3) подання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), дозволу компетентного органу на тимчасове ввезення (вивезення) цих товарів якщо подання такого дозволу передбачено законодавством України.

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб'єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

До закінчення строку тимчасового ввезення (вивезення) особа, яка надала зобов'язання про зворотне вивезення (ввезення) товарів, що перебувають у митному режимі тимчасового ввезення (вивезення), повинна:

1) вивезти (увезти) ці товари згідно із зобов'язанням, наданим митному органу;

2) або заявити про зміну митного режиму, що допускається щодо цих товарів, з додержанням вимог Митного кодексу України та інших законодавчих актів України.

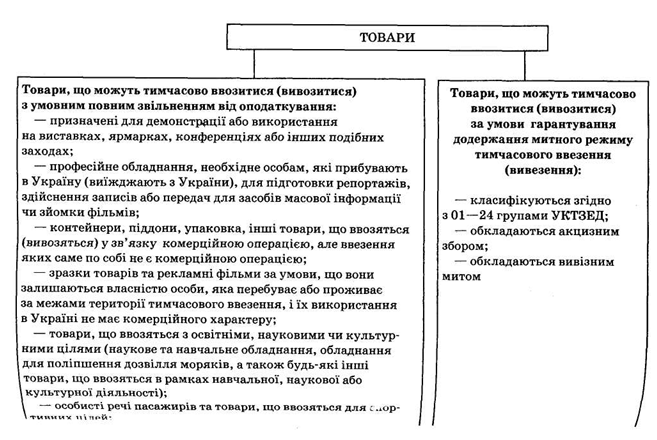

З метою недопущення ухилення від сплати податків та зборів шляхом використання митного режиму тимчасового ввезення, згідно з міжнародною практикою й нормами, закріпленими в Конвенції про спрощення та гармонізацію митних процедур (Брюссель, 1999), стаття 206 Митного кодексу України визначає вичерпний перелік товарів, щодо яких допускається надання дозволу на тимчасове ввезення (вивезення) з умовним певним звільненням від оподаткування. Дозвіл на тимчасове ввезення на митну територію України (тимчасове вивезення за межі митної території України) під зобов'язання про зворотне вивезення (увезення) може бути наданий щодо:

• товарів, призначених для демонстрації або використання на виставках, ярмарках, конференціях чи інших подібних заходах;

• професійного обладнання, необхідного особам, що прибувають в Україну (виїжджають з України), для підготовки репортажів, здійснення записів або передач для засобів масової інформації чи зйомки фільмів;

• контейнерів, піддонів, упаковки, а також будь-яких інших товарів, що ввозяться (вивозяться) у зв'язку з якою-небудь комерційною операцією, але ввезення яких саме по собі не є комерційною операцією;

• зразків товарів і предметів та рекламних фільмів за умови, що вони залишаються власністю особи, яка перебуває або проживає за межами території тимчасового ввезення, і їх використання на території України не має комерційного характеру;

• товарів, що ввозяться з освітніми, науковими чи культурними цілями, тобто наукового та навчального обладнання, обладнання для поліпшення дозвілля моряків, а також будь-яких інших товарів, що ввозяться з метою навчальної, наукової або культурної діяльності;

• особистих речей пасажирів, а також товарів, що ввозяться для спортивних цілей;

• матеріалів для реклами й туризму;

• транспортних засобів, що використовуються виключно для перевезення пасажирів і товарів через митний кордон України.

У разі тимчасового ввезення (вивезення) окремих видів товарів, перелік яких визначається Кабінетом Міністрі України, митне оформлення їх у митному режимі тимчасового ввезення (вивезення) здійснюється митними органами за умови гарантування відповідно до закону додержання цього ре жиму. На виконання статей 207 і 211 Митного кодексу України Кабінетом Міністрів України прийнято постанову "Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезення (вивезення)" від 12.12.2002 № 855 якою встановлено, що митне оформлення в митному режимі тимчасового ввезення (вивезення) товарів за умови гарантування додержання цього митного режиму здійснюється митними органами щодо товарів, які:

• класифікуються згідно з 01—24 групами УКТЗЕД;

• обкладаються акцизним збором;

• обкладаються вивізним митом.

Особливості застосування цього митного режиму показано на рис. 5.1.

Прийняття рішення про допущення товарів до переміщення через митний кордон України в митному режимі тимчасового ввезення (вивезення) здійснюється керівником митного органу (уповноваженою ним посадовою особою) на підставі заяви, яка подається суб'єктом зовнішньоекономічної діяльності у двох примірниках. Рішення про допущення товарів до переміщення оформлюється шляхом накладення на обох примірниках заяви резолюції такого змісту: "Тимчасове ввезення дозволено" або "Тимчасове вивезення дозволено". Резолюція скріплюється печаткою митного органу або особистою номерною печаткою уповноваженої посадової особи. У разі прийняття рішення про відмову в допущенні товарів до переміщення керівник митного органу або уповноважена ним посадова особа накладає на обох примірниках заяви резолюцію такого змісту: Тимчасове ввезення заборонено" або "Тимчасове вивезення заборонено" із зазначенням причин відмови. Резолюція скріплюється печаткою митного органу або особистою номерною печаткою уповноваженої посадової особи. Порядок застосування митного режиму тимчасового ввезення (вивезення) затверджено наказом Держмитслужби України від 26.12.2003 № 918. Дія Порядку поширюється на товари, що переміщуються через митний кордон України підприємствами із застосуванням митного режиму тимчасового ввезення (вивезення).

Переміщення товарів у митному режимі тимчасового ввезення (вивезення) передбачає:

1) подання митному органу документів на такі товари з обґрунтуванням підстав їх тимчасового ввезення на митну територію України (вивезення за межі митної території України);

2) надання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), зобов'язання про їх зворотне вивезення (увезення) у строки, обумовлені митою тимчасового ввезення (вивезення), але не перевищують строків, установлених Митним кодексом України;

3) подання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), дозволу компетентного органу на тимчасове ввезення (вивезення) цих товарів якщо подання такого дозволу передбачено законодавством України.

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб'єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

До закінчення строку тимчасового ввезення (вивезення) особа, яка надала зобов'язання про зворотне вивезення (ввезення) товарів, що перебувають у митному режимі тимчасового ввезення (вивезення), повинна:

1) вивезти (увезти) ці товари згідно із зобов'язанням, наданим митному органу;

2) або заявити про зміну митного режиму, що допускається щодо цих товарів, з додержанням вимог Митного кодексу України та інших законодавчих актів України.

З метою недопущення ухилення від сплати податків та зборів шляхом використання митного режиму тимчасового ввезення, згідно з міжнародною практикою й нормами, закріпленими в Конвенції про спрощення та гармонізацію митних процедур (Брюссель, 1999), стаття 206 Митного кодексу України визначає вичерпний перелік товарів, щодо яких допускається надання дозволу на тимчасове ввезення (вивезення) з умовним певним звільненням від оподаткування. Дозвіл на тимчасове ввезення на митну територію України (тимчасове вивезення за межі митної території України) під зобов'язання про зворотне вивезення (увезення) може бути наданий щодо:

• професійного обладнання, необхідного особам, що прибувають в Україну (виїжджають з України), для підготовки репортажів, здійснення записів або передач для засобів масової інформації чи зйомки фільмів;

• контейнерів, піддонів, упаковки, а також будь-яких інших товарів, що ввозяться (вивозяться) у зв'язку з якою-небудь комерційною операцією, але ввезення яких саме по собі не є комерційною операцією;

• зразків товарів і предметів та рекламних фільмів за умови, що вони залишаються власністю особи, яка перебуває або проживає за межами території тимчасового ввезення, і їх використання на території України не має комерційного характеру;

• товарів, що ввозяться з освітніми, науковими чи культурними цілями, тобто наукового та навчального обладнання, обладнання для поліпшення дозвілля моряків, а також будь-яких інших товарів, що ввозяться з метою навчальної, наукової або культурної діяльності;

• особистих речей пасажирів, а також товарів, що ввозяться для спортивних цілей;

• матеріалів для реклами й туризму;

• транспортних засобів, що використовуються виключно для перевезення пасажирів і товарів через митний кордон України.

У разі тимчасового ввезення (вивезення) окремих видів товарів, перелік яких визначається Кабінетом Міністрі України, митне оформлення їх у митному режимі тимчасового ввезення (вивезення) здійснюється митними органами за умови гарантування відповідно до закону додержання цього ре жиму. На виконання статей 207 і 211 Митного кодексу України Кабінетом Міністрів України прийнято постанову "Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезення (вивезення)" від 12.12.2002 № 855 якою встановлено, що митне оформлення в митному режимі тимчасового ввезення (вивезення) товарів за умови гарантування додержання цього митного режиму здійснюється митними органами щодо товарів, які:

• класифікуються згідно з 01—24 групами УКТЗЕД;

• обкладаються акцизним збором;

• обкладаються вивізним митом.

Особливості застосування цього митного режиму показано на рис. 5.1.

Прийняття рішення про допущення товарів до переміщення через митний кордон України в митному режимі тимчасового ввезення (вивезення) здійснюється керівником митного органу (уповноваженою ним посадовою особою) на підставі заяви, яка подається суб'єктом зовнішньоекономічної діяльності у двох примірниках. Рішення про допущення товарів до переміщення оформлюється шляхом накладення на обох примірниках заяви резолюції такого змісту: "Тимчасове ввезення дозволено" або "Тимчасове вивезення дозволено". Резолюція скріплюється печаткою митного органу або особистою номерною печаткою уповноваженої посадової особи. У разі прийняття рішення про відмову в допущенні товарів до переміщення керівник митного органу або уповноважена ним посадова особа накладає на обох примірниках заяви резолюцію такого змісту: Тимчасове ввезення заборонено" або "Тимчасове вивезення заборонено" із зазначенням причин відмови. Резолюція скріплюється печаткою митного органу або особистою номерною печаткою уповноваженої посадової особи. Порядок застосування митного режиму тимчасового ввезення (вивезення) затверджено наказом Держмитслужби України від 26.12.2003 № 918. Дія Порядку поширюється на товари, що переміщуються через митний кордон України підприємствами із застосуванням митного режиму тимчасового ввезення (вивезення).