Голомовзый В.Г. (ру) Таможенное регулирование (2004)

3.2.1. Суть таможенной стоимости и его функции

Начисление пошлины на товары и другие предметы, подлежащие таможенному обложению, проводится на базе таможенной стоимости, заявленной декларантом или определенной таможенными органами на момент пересечения товарами таможенной границы Украины.

Таможенная стоимость - это та стоимость товара, которая используется как исходная расчетная база для исчисления таможенных платежей.

Постановлением Кабинета Министров Украины от 05.10.98 г. № 1598 утвержден «Порядок определения таможенной стоимости товаров и других предметов в случае перемещения их через таможенную границу

Украина ».

Функции таможенной стоимости:

1) фискальная - таможенная стоимость является основой для начисления таможенных платежей

2) правоохранительная - таможенная стоимость является основой для применения санкций за нарушение таможенных правил;

3) статистическая функция предназначена для:

- Обеспечение полного и достоверного учета данных об экспорте и импорте государства;

- Анализа основных тенденций, структуры и динамики внешнеторговых товаропотоков государства вместе с анализом ее макроэкономической ситуации;

- Информационного обеспечения высших органов государственной власти и управления при принятии ими решений в области таможенной политики и государственного регулирования внешней торговли;

- Анализа рынка государства;

- Контроля за начислением таможенных платежей

- Осуществление валютного контроля в пределах компетенции таможенных органов;

- Представление данных таможенной статистики для составления торгового и отдельных статей платежного балансов государства;

- Содействие в осуществлении государствами взаимного обмена информацией с таможенной статистики внешней торговли;

- Решение других задач, обусловленных национальной таможенной политики.

4) проверка обоснованности цены товара при бартерных сделках:

- Контроль за эквивалентностью встречных товарных отправлений;

- Валютный контроль при проведении экспортно-импортных операций;

- Контроль за соблюдением установленных стоимостных квот. В связи с тем, что процедура определения и контроля таможенной стоимости связано с внешнеторговой деятельностью, особое значение приобретает унификация таможенного законодательства торгующих сторон, трансформация национальных законодательств по определения таможенной стоимости и организации его контроля на основе международных принципов. Все это делает в значительной мере облегчить участникам ВЭД организации экспортно-импортных операций и упростить таможенное оформление товаров.

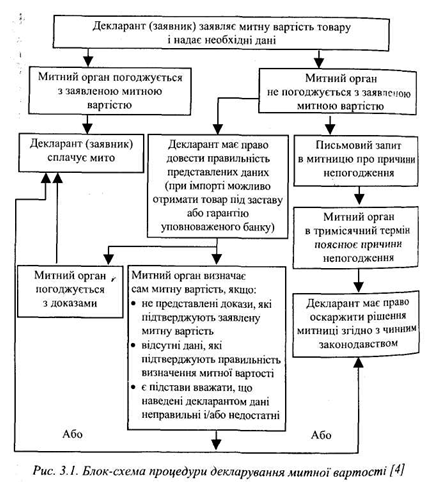

Наличие общедоступной методики и установленных правил определения таможенной стоимости ставит всех участников ВЭД в равные условия и позволяет существенно повысить степень определенности при организации внешнеторговых операций, заранее просчитать все необходимые экономические параметры заключаемых сделок. Схема процедуры декларирования таможенной стоимости изображена на рис 3.1.

Таможенная стоимость - это та стоимость товара, которая используется как исходная расчетная база для исчисления таможенных платежей.

Постановлением Кабинета Министров Украины от 05.10.98 г. № 1598 утвержден «Порядок определения таможенной стоимости товаров и других предметов в случае перемещения их через таможенную границу

Украина ».

Функции таможенной стоимости:

1) фискальная - таможенная стоимость является основой для начисления таможенных платежей

2) правоохранительная - таможенная стоимость является основой для применения санкций за нарушение таможенных правил;

3) статистическая функция предназначена для:

- Обеспечение полного и достоверного учета данных об экспорте и импорте государства;

- Анализа основных тенденций, структуры и динамики внешнеторговых товаропотоков государства вместе с анализом ее макроэкономической ситуации;

- Анализа рынка государства;

- Контроля за начислением таможенных платежей

- Осуществление валютного контроля в пределах компетенции таможенных органов;

- Представление данных таможенной статистики для составления торгового и отдельных статей платежного балансов государства;

- Содействие в осуществлении государствами взаимного обмена информацией с таможенной статистики внешней торговли;

- Решение других задач, обусловленных национальной таможенной политики.

4) проверка обоснованности цены товара при бартерных сделках:

- Контроль за эквивалентностью встречных товарных отправлений;

- Валютный контроль при проведении экспортно-импортных операций;

- Контроль за соблюдением установленных стоимостных квот. В связи с тем, что процедура определения и контроля таможенной стоимости связано с внешнеторговой деятельностью, особое значение приобретает унификация таможенного законодательства торгующих сторон, трансформация национальных законодательств по определения таможенной стоимости и организации его контроля на основе международных принципов. Все это делает в значительной мере облегчить участникам ВЭД организации экспортно-импортных операций и упростить таможенное оформление товаров.

Наличие общедоступной методики и установленных правил определения таможенной стоимости ставит всех участников ВЭД в равные условия и позволяет существенно повысить степень определенности при организации внешнеторговых операций, заранее просчитать все необходимые экономические параметры заключаемых сделок. Схема процедуры декларирования таможенной стоимости изображена на рис 3.1.