Шышка Р.Б. (ру) Таможенное право Украины (2002)

5. Формы таможенного декларирования

Формы таможенного декларирования непосредственно определены в ТК Украины. Как уже отмечалось, декларирование производится путем заявления по установленной форме (Письменно, устно и т.п.) точных данных

о цели перемещения через таможенную границу Украины товаров и других предметов и о самих товарах и других предметах, других необходимых для таможенного контроля и таможенного оформление сведений. Это про водится специальным документом, который получил название таможенной декларации. Согласно ч. 12 ст.1 ТК Украины таможенная декларация письменное заявление установленной специально уполномоченным центральных им органом исполнительной власти в области таможенного дела формы, которое подается таможенному органу и содержит сведения относительно товаров и транс портных средств, перемещаемых через таможенную границу.

Таможенное законодательство предусматривает несколько вариантов процедуры декларирования:

1) путем представления в таможенный орган грузовой таможенной декларации ГТД. Применяемая в Украине грузовая таможенная декларация (ГТД) соответствует образцам, используются в международной практике. Она состоит из 4 листов и содержит 54 граф, часть из которых заполняется декларантом, а часть - таможенным органом Декларация содержит сведения об отправителе и получателе товара, страну контракта (страну, в которой зарегистрирована фирма-партнер), страну происхождения товара (Для импортера) или страну назначения (для экспортера), об условиях поставки, о валюте контракта, транспорт, на котором должен быть доставлен товар, о таможню, на которой он должен пройти оформление, квоту (для товаров, экспорт которых квотируется, указывается только остаток квоты без уже вывезенного доли), таможенной стоимости товара и оснований взимания пошлин и сборов;

2) путем представления в таможенный орган письменного заявления, составленного в произвольной форме, по товарам, с которых взимаются пошлины и налоги и не применяются меры экономической политики;

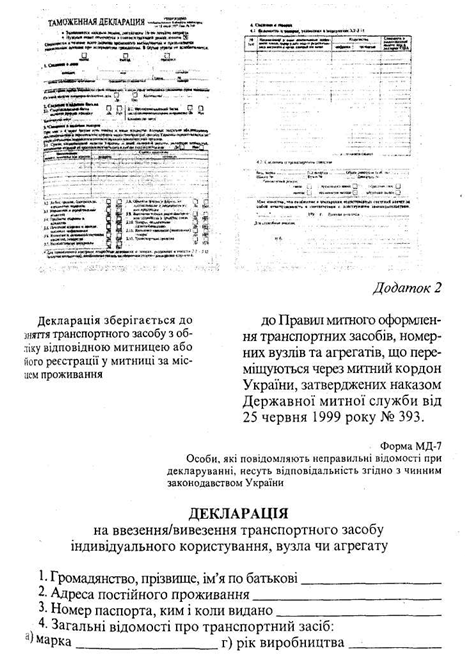

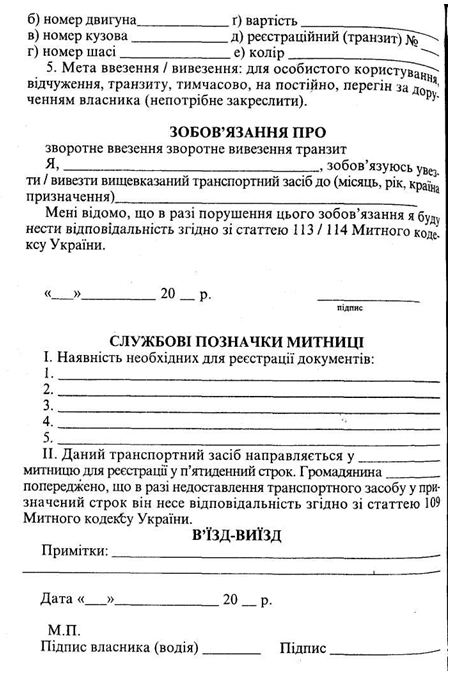

3) по упрощенной форме происходит декларирования при перемещении физическими лицами товаров не для коммерческих целей. Для декларирования транспортных средств, перемещаемых через таможенную границу физическими лицами, установлена особая форма декларации. Если декларант по уважительным причинам, перечень которых определяется специально, не может осуществить в полном объеме декларирования товаров и транспортных средств, ввозимых на таможенную территорию Украины, непосредственно при перемещении их через таможенную границу Украины (кроме товаров, перемещаемых транзитом через территорию Украины), такие товары могут быть выпущенные в свободное обращение в упрощенном порядке после представления таможенному органу временной или неполной декларации и под обязательство о представлении таможенной декларации, заполненной в обычном порядке не позднее чем через 30 дней со дня выпуска товаров в свободное обращение.

Если декларант по уважительным причинам, перечень которых определяется специально уполномоченным центральным органом исполнительной власти в области таможенного дела, не может осуществить в полном объеме декларирования товаров и транспортных средств, ввозимых на таможенную территорию Украины, непосредственно во время перемещения их через таможенную границу Украины (кроме товаров, которые перемещаются транзитом через территорию Украины), такие товары могут быть выпущены в свободное обращение в упрощенном порядке после представления таможенному органу временной или неполной декларации и под обязательство о представлении таможенной декларации, заполненной в обычном порядке не позднее чем через 30 дней со дня выпуска товаров в свободное обращение, решение о возможность выпуска товаров в свободное обращение с последующим оформлением таможенных документов в полном объеме принимается таможенным органом, исходя из обстоятельств перемещения таких товаров через таможенную границу Украины, характеристики предприятия, учреждения, организации и при условии уплаты надлежащих налогов и сборов в полном объеме;

4) в случае, когда товары регулярно перемещаются через таможенную границу Украины одной и той же лицом на одних и тех же условиях и основаниях, таможенный орган может разрешить такому лицу подавать периодическую таможенную декларацию, которая оформляется на перемещение товаров за определенный согласованный с таможенным органом период.

Порядок и условия представления периодической таможенной декларации определяются KM Украины;

5) до ввоза товаров на таможенную территорию Украины декларантом может подаваться в соответствующего таможенного органа предыдущая таможенная декларация. Представление предварительной таможенной декларации при ввозе на таможенную территорию Украины подакцизных товаров является обязательным. Порядок подачи предварительной таможенной декларации, ее форма и перечень сведений, которые указываются в нем, устанавливаются специально уполномоченным центральным органом исполнительной власти в области таможенного дела в соответствии с установленных требований.

Путем подачи в таможенный орган ГТД декларируются товары, относительно которых взимаются пошлины и налоги, товары, к которым применяются меры экономической политики, а также товары, таможенная стоимость которых превышает сумму, эквивалентную 100 долларам США. Путем представление в таможенный орган письменного заявления, составленного в произвольной форме, с указанием сведений о лице, перемещающий товары, декларанта, о товарах, включая их по ТН ВЭД, наименование, описание, количество и стоимость, а также о их таможенный режим, декларируются товары, таможенная стоимость которых меньше суммы, эквивалентной 100 Дола рам включая, по которым не взимаются пошлины и налоги и не применяются меры экономической политики. Как таможенную декларацию можно использовать товаросопроводительные, коммерческие, транспортные и другие документы.

Граждане заполняют заявление-декларацию, в которой сообщают сведения о себе (Фамилия, имя, отчество, место жительства, данные документа, удостоверяющего лицо), о товарах (наименование, количество, стоимость), о цели ввоза (Вывоза), доступных товаросопроводительные документы.

Основным документом декларирование товаров и транспортных средств при осуществлении ВЭД является грузовая таможенная декларация (ГТД), в которой отображаются сведения о товары, их таможенном режиме, об отправителе, получателе и декларанта, валюту расчетов и другие необходимые для таможенного контроля и таможенного оформления сведения, ГТД состоит из основных и дополнительных листов (формы ТД-1 и ТД-2). Основной лист ГТД применяется для внесения сведений о товарах одного наименование и код при помещении их под тот же таможенный режим. Дополнительные листы используются для декларирования товаров различных наименований и кодов.

Требования к ВДМ установлен постановлением КМУ «Об утверждении Положения о грузовой таможенной декларации »от 9 июня 1997 г. № 574 и порядок заполнения ВДМ определены в «Инструкции о поря-док заполнения грузовой таможенной декларации» 37 утвержденной приказом Государственного таможенного комитета Украины от 9 июля 1997 № 307. На каждую партию товаров, при помещении их под один таможенный режим, заполняется одна ГТД. В случае использования нескольких таможенных режимов ГТД должна быть заполнена на каждый из них. Как одна партия товаров рассматриваются товары, имеющие одного отправителя, одного получателя, один внешнеторговый договор, перемещаемые через один пункт пропуска на таможенной границе, доставляются на одном виде транспорта и одновременно представлены в таможенного оформления.

С момента регистрации должностным лицом таможенных органов ГТД становится документом, свидетельствует о фактах, имеющих юридическое значение. Об этом должностное лицо таможенного органа обязано предупредить декларанта.

После регистрации ГТД категорически запрещается передача ее декларантом другой лицу, которое не является должностным лицом таможенного органа, до окончания таможенного оформление. В связи с этим возникает вопрос о возможности внесения изменения дополнение или изъятие таможенной декларации. Статья 178 Основ таможенного законодательства государств-участников СНГ предоставляет такую возможность, но только с разрешения таможенного органа и только до определенного момента, который определяется: началом проверки ГТД; началом досмотра товаров и транспортных средств; установкой таможенным органом недостоверности указанных в декларации сведений. При внесении в ГТД по согласия таможенного органа изменений и дополнений необходимо учитывать установленные в их содержательной стороны требования: они не должны ни сужать, ни расширять сферу действия декларации, прежде всего ее количественные показатели.

Заполнение и внесении изменений и дополнений в ГТД декларант осуществляет самостоятельно, без помощи должностных лиц таможенных органов. Более того, должностные лица таможенных органов в соответствии со ст. 178 Основ не вправе по собственной инициативе, по доверенности или по просьбе лица заполнять письменную таможенную декларацию или изменять, дополнять указанные в ней сведения.

Основным документом, который используется для декларирования товаров и транспортных средств в торговом обороте, является ГТД декларация, введена в практику таможенного оформление с 9 июня 1997 года.

Уполномоченное на декларирование лицо называется декларантом. Всего декларант - организация, которая заполняет и подает таможенную декларацию и товары в таможенные органы. Декларант обязан выделить

специальных лиц, имеющих право на совершение от его имени дакларування. Эти лица тоже называются декларантами. их действия связанные с декларированием транспортных средств, товаров и других предметов, а также предметов международных иностранных организаций и представительств. Полномочия декларанта должны быть определены так, чтобы он мог осуществлять права и обязанности декларанта в полном объеме. Таможня может потребовать от декларанта представления документов, подтверждающие его полномочия, а при наличии обоснованных сомнений в добросовестности осуществления лицом действий по декларированию предложить декларанту сложить полномочия.

Согласно ст.89 ТК Украины декларантом могут выступить:

1) предприятия или граждане, которым принадлежат товары и транспортные средства перемещаемых через таможенную границу Украины, или уполномоченные ими таможенные брокеры (Посредники)

2) граждане, уполномоченные владельцами указанных товаров и транспортных средств на осуществление декларирования нотариально заверенными поручениями. Если декларирование осуществляется на профессиональной основе, то такое лицо получило название таможенный брокер.

Функции декларанта могут выполнять только украинские юридические и физические лица, за исключением случаев перемещения через таможенную границу Украины физическими лицами товаров не для коммерческих целей и в других предусмотренных законом случаях.

Декларант выполняет все обязанности и несет в полном объеме ответственность, предусмотренную этим Кодексом, независимо от того, является ли он владельцем товаров и транспортных средств, перемещаемых через таможенную границу Украины, таможенным брокером или другим уполномоченным лицом. Он является носителем субъективных прав и юридических обязанностей. Декларант обязан:

- Осуществить декларирование товаров и транспортных средств в соответствии с установленного порядка;

- По требованию таможенного органа предъявить товары и транспортные средства для таможенного контроля и таможенного оформления;

- Предоставить таможенному органу предусмотренные законодательством документы и сведения, необходимые для выполнения таможенных процедур;

- Оплатить налоги и сборы.

о цели перемещения через таможенную границу Украины товаров и других предметов и о самих товарах и других предметах, других необходимых для таможенного контроля и таможенного оформление сведений. Это про водится специальным документом, который получил название таможенной декларации. Согласно ч. 12 ст.1 ТК Украины таможенная декларация письменное заявление установленной специально уполномоченным центральных им органом исполнительной власти в области таможенного дела формы, которое подается таможенному органу и содержит сведения относительно товаров и транс портных средств, перемещаемых через таможенную границу.

Таможенное законодательство предусматривает несколько вариантов процедуры декларирования:

1) путем представления в таможенный орган грузовой таможенной декларации ГТД. Применяемая в Украине грузовая таможенная декларация (ГТД) соответствует образцам, используются в международной практике. Она состоит из 4 листов и содержит 54 граф, часть из которых заполняется декларантом, а часть - таможенным органом Декларация содержит сведения об отправителе и получателе товара, страну контракта (страну, в которой зарегистрирована фирма-партнер), страну происхождения товара (Для импортера) или страну назначения (для экспортера), об условиях поставки, о валюте контракта, транспорт, на котором должен быть доставлен товар, о таможню, на которой он должен пройти оформление, квоту (для товаров, экспорт которых квотируется, указывается только остаток квоты без уже вывезенного доли), таможенной стоимости товара и оснований взимания пошлин и сборов;

2) путем представления в таможенный орган письменного заявления, составленного в произвольной форме, по товарам, с которых взимаются пошлины и налоги и не применяются меры экономической политики;

3) по упрощенной форме происходит декларирования при перемещении физическими лицами товаров не для коммерческих целей. Для декларирования транспортных средств, перемещаемых через таможенную границу физическими лицами, установлена особая форма декларации. Если декларант по уважительным причинам, перечень которых определяется специально, не может осуществить в полном объеме декларирования товаров и транспортных средств, ввозимых на таможенную территорию Украины, непосредственно при перемещении их через таможенную границу Украины (кроме товаров, перемещаемых транзитом через территорию Украины), такие товары могут быть выпущенные в свободное обращение в упрощенном порядке после представления таможенному органу временной или неполной декларации и под обязательство о представлении таможенной декларации, заполненной в обычном порядке не позднее чем через 30 дней со дня выпуска товаров в свободное обращение.

Если декларант по уважительным причинам, перечень которых определяется специально уполномоченным центральным органом исполнительной власти в области таможенного дела, не может осуществить в полном объеме декларирования товаров и транспортных средств, ввозимых на таможенную территорию Украины, непосредственно во время перемещения их через таможенную границу Украины (кроме товаров, которые перемещаются транзитом через территорию Украины), такие товары могут быть выпущены в свободное обращение в упрощенном порядке после представления таможенному органу временной или неполной декларации и под обязательство о представлении таможенной декларации, заполненной в обычном порядке не позднее чем через 30 дней со дня выпуска товаров в свободное обращение, решение о возможность выпуска товаров в свободное обращение с последующим оформлением таможенных документов в полном объеме принимается таможенным органом, исходя из обстоятельств перемещения таких товаров через таможенную границу Украины, характеристики предприятия, учреждения, организации и при условии уплаты надлежащих налогов и сборов в полном объеме;

4) в случае, когда товары регулярно перемещаются через таможенную границу Украины одной и той же лицом на одних и тех же условиях и основаниях, таможенный орган может разрешить такому лицу подавать периодическую таможенную декларацию, которая оформляется на перемещение товаров за определенный согласованный с таможенным органом период.

Порядок и условия представления периодической таможенной декларации определяются KM Украины;

5) до ввоза товаров на таможенную территорию Украины декларантом может подаваться в соответствующего таможенного органа предыдущая таможенная декларация. Представление предварительной таможенной декларации при ввозе на таможенную территорию Украины подакцизных товаров является обязательным. Порядок подачи предварительной таможенной декларации, ее форма и перечень сведений, которые указываются в нем, устанавливаются специально уполномоченным центральным органом исполнительной власти в области таможенного дела в соответствии с установленных требований.

Граждане заполняют заявление-декларацию, в которой сообщают сведения о себе (Фамилия, имя, отчество, место жительства, данные документа, удостоверяющего лицо), о товарах (наименование, количество, стоимость), о цели ввоза (Вывоза), доступных товаросопроводительные документы.

Основным документом декларирование товаров и транспортных средств при осуществлении ВЭД является грузовая таможенная декларация (ГТД), в которой отображаются сведения о товары, их таможенном режиме, об отправителе, получателе и декларанта, валюту расчетов и другие необходимые для таможенного контроля и таможенного оформления сведения, ГТД состоит из основных и дополнительных листов (формы ТД-1 и ТД-2). Основной лист ГТД применяется для внесения сведений о товарах одного наименование и код при помещении их под тот же таможенный режим. Дополнительные листы используются для декларирования товаров различных наименований и кодов.

Требования к ВДМ установлен постановлением КМУ «Об утверждении Положения о грузовой таможенной декларации »от 9 июня 1997 г. № 574 и порядок заполнения ВДМ определены в «Инструкции о поря-док заполнения грузовой таможенной декларации» 37 утвержденной приказом Государственного таможенного комитета Украины от 9 июля 1997 № 307. На каждую партию товаров, при помещении их под один таможенный режим, заполняется одна ГТД. В случае использования нескольких таможенных режимов ГТД должна быть заполнена на каждый из них. Как одна партия товаров рассматриваются товары, имеющие одного отправителя, одного получателя, один внешнеторговый договор, перемещаемые через один пункт пропуска на таможенной границе, доставляются на одном виде транспорта и одновременно представлены в таможенного оформления.

С момента регистрации должностным лицом таможенных органов ГТД становится документом, свидетельствует о фактах, имеющих юридическое значение. Об этом должностное лицо таможенного органа обязано предупредить декларанта.

После регистрации ГТД категорически запрещается передача ее декларантом другой лицу, которое не является должностным лицом таможенного органа, до окончания таможенного оформление. В связи с этим возникает вопрос о возможности внесения изменения дополнение или изъятие таможенной декларации. Статья 178 Основ таможенного законодательства государств-участников СНГ предоставляет такую возможность, но только с разрешения таможенного органа и только до определенного момента, который определяется: началом проверки ГТД; началом досмотра товаров и транспортных средств; установкой таможенным органом недостоверности указанных в декларации сведений. При внесении в ГТД по согласия таможенного органа изменений и дополнений необходимо учитывать установленные в их содержательной стороны требования: они не должны ни сужать, ни расширять сферу действия декларации, прежде всего ее количественные показатели.

Заполнение и внесении изменений и дополнений в ГТД декларант осуществляет самостоятельно, без помощи должностных лиц таможенных органов. Более того, должностные лица таможенных органов в соответствии со ст. 178 Основ не вправе по собственной инициативе, по доверенности или по просьбе лица заполнять письменную таможенную декларацию или изменять, дополнять указанные в ней сведения.

Основным документом, который используется для декларирования товаров и транспортных средств в торговом обороте, является ГТД декларация, введена в практику таможенного оформление с 9 июня 1997 года.

Уполномоченное на декларирование лицо называется декларантом. Всего декларант - организация, которая заполняет и подает таможенную декларацию и товары в таможенные органы. Декларант обязан выделить

специальных лиц, имеющих право на совершение от его имени дакларування. Эти лица тоже называются декларантами. их действия связанные с декларированием транспортных средств, товаров и других предметов, а также предметов международных иностранных организаций и представительств. Полномочия декларанта должны быть определены так, чтобы он мог осуществлять права и обязанности декларанта в полном объеме. Таможня может потребовать от декларанта представления документов, подтверждающие его полномочия, а при наличии обоснованных сомнений в добросовестности осуществления лицом действий по декларированию предложить декларанту сложить полномочия.

Согласно ст.89 ТК Украины декларантом могут выступить:

1) предприятия или граждане, которым принадлежат товары и транспортные средства перемещаемых через таможенную границу Украины, или уполномоченные ими таможенные брокеры (Посредники)

Функции декларанта могут выполнять только украинские юридические и физические лица, за исключением случаев перемещения через таможенную границу Украины физическими лицами товаров не для коммерческих целей и в других предусмотренных законом случаях.

Декларант выполняет все обязанности и несет в полном объеме ответственность, предусмотренную этим Кодексом, независимо от того, является ли он владельцем товаров и транспортных средств, перемещаемых через таможенную границу Украины, таможенным брокером или другим уполномоченным лицом. Он является носителем субъективных прав и юридических обязанностей. Декларант обязан:

- Осуществить декларирование товаров и транспортных средств в соответствии с установленного порядка;

- По требованию таможенного органа предъявить товары и транспортные средства для таможенного контроля и таможенного оформления;

- Предоставить таможенному органу предусмотренные законодательством документы и сведения, необходимые для выполнения таможенных процедур;

- Оплатить налоги и сборы.