Булгакова С.О. Історія казначейства (2002)

5.5. Оплата витрат розпорядників коштів

Оплата витрат розпорядників бюджетних коштів органами Державного казначейства здійснюється з бюджетних рахунків, відкритих за балансовим рахунком 2513 “Кошти Державного казначейства України” як шляхом безготівкового здійснення платежів безпосередньо на користь суб’єктів господарської діяльності, організацій і установ, що виконали роботи та/або надали послуги розпорядникам коштів, так і шляхом надання дозволу на отримання готівки в установах банків на цілі, передбачені в кошторисах доходів та видатків розпорядників коштів.

Для обліку витрат розпорядників коштів на їх ім’я в органах Державного казначейства відкриваються реєстраційні рахунки.

Для обліку бюджетних коштів у розрізі розпорядників коштів в операційно-контрольному управлінні (операційному відділі управління, відділі бухгалтерського обліку та звітності відділення), до кожного реєстраційного рахунку відкриваються особові картки (дод. 12).

Особова картка містить розгорнуту інформацію про бюджетні кошти на рік та поточний квартал, суму, затверджену кошторисом, виділені кошти, касові видатки, залишок невикористаних коштів на рахунку та залишок асигнувань.

Записи в особових картках групуються в розрізі кодів економічної класифікації, по яких передбачається підведення підсумків на необхідну дату.

Особові картки відкриваються і ведуться з кожного реєстраційного рахунку розпорядників коштів за допомогою АРМ “Формування особової картки ”.

Кошти на здійснення видатків установ та організацій, які знаходяться на бюджеті, надходять до управління (відділення) Державного казначейства на Єдиний казначейський рахунок, відкритий на ім’я органу Державного казначейства в установі уповноваженого банку.

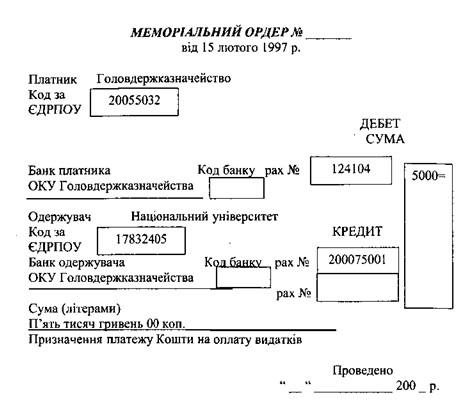

Зарахувавши кошти на бюджетний рахунок, на підставі отриманої виписки із установи банку та реєстрів на здійснення видатків, операційно-контрольне управління (операційний відділ, відділ бухгалтерського обліку та звітності) записує кошти, що надійшли на реєстраційні рахунки розпорядників коштів. Виписки з цих рахунків з поданням перших примірників меморіальних ордерів, що підтверджують зарахування коштів, видаються розпорядниками коштів.

Меморіальні ордери формуються у двох примірниках, з обов’язковим зазначенням цілі, на яку надійшли кошти з Державного бюджету, підрозділів бюджетної класифікації, дати і підпису виконання. Перший примірник меморіального ордера видається розпорядникові коштів, а другий примірник залишається в операційно-контрольному управлінні (операційному відділі, відділі бухгалтерського обліку та звітності).

Виписки з реєстраційних рахунків та меморіальні ордери, що підтверджують зарахування коштів, складаються за допомогою АРМ ‘‘Формування казначейської виписки та меморіального ордера ”.

Одночасно в особових картках розпорядників коштів робиться позначка про кошти, виділені на здійснення витрат.

Кошти, які виділені на здійснення видатків Державного бюджету, використовуються їх розпорядниками відповідно до затвердженого

кошторису і бюджетних призначень, зазначених у реєстрах на здійснення видатків.

Після отримання виписки з реєстраційного рахунку розпорядник коштів протягом операційного дня подає її до органу Державного казначейства, в якому відкриті реєстраційні рахунки, необхідні розрахункові документи для проведення витрат.

Розрахункові документи приймаються в межах наявного залишку коштів на відповідному реєстраційному рахунку розпорядника коштів.

Облік оплати витрат розпорядників бюджетних коштів ведеться операційно-контрольним управлінням Державного казначейства, відділом обліку лімітів видатків та контролю за виконанням кошторисів, операційним відділом, відділом бухгалтерського обліку та звітності в обласних, районних та міських відділеннях. Для регулювання операційного навантаження в управлінні (відділі) встановлюється окремий графік прийому документів.

Облік оплати витрат розпорядників бюджетних коштів здійснюється за допомогою АРМ “Облік видатків по оплаті рахунків розпорядників коштів ”.

Оплата рахунків

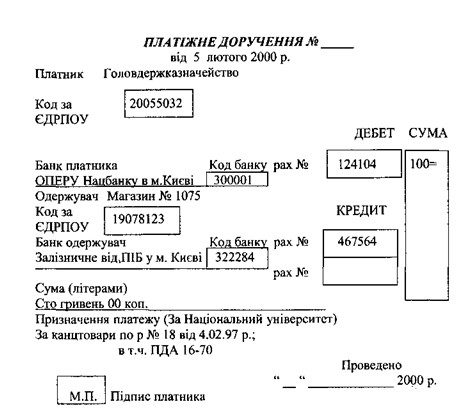

Для оплати рахунків розпорядник коштів подає органові Держказначейства платіжні доручення, до яких додаються відповідні рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт, акти виконаних робіт тощо. Орган Державного казначейства перераховує кошти за надані послуги, виконані роботи безпосередньо суб’єктам господарської діяльності. Платіжні доручення подаються до операційно-контрольного управління (відділ обліку лімітів видатків та контролю за виконанням кошторисів) за встановленою Національним банком України формою, У двох примірниках, на першому з яких ставиться відбиток печатки та підписи відповідальних осіб. Дата платіжного доручення має відповідати даті його фактичного подання або даті наступного дня, якщо документи надійшли після операційного часу.

За правильність оформлення розрахункових документів відповідальність несе розпорядник коштів.

У поданих платіжних дорученнях перевіряються правильність заповнення реквізитів та відповідність підписів і відбитків печатки зразкам, що подаються розпорядниками коштів на спеціальних картках.

У разі виявлення неправильного заповнення реквізитів платіжного доручення, воно повертається розпоряднику коштів з позначкою на зворотному боці про причину повернення, завіреною підписом казначея.

Казначейство здійснює контроль на стадії проведення платежів. Відповідно до функцій покладених на нього, Державне казначейство не має повноважень щодо визначення доцільності та ефективності витрат.

Не передбачається вихід на місце, оскільки працівник Державного казначейства не може бути фахівцем у галузі будівництва, сільського господарства, енергетики одночасно.

У разі відсутності підтвердження документів або невідповідності поданих документів кошторису, лімітній довідці орган Державного казначейства відмовляє в оплаті даного рахунку і повертає його розпоряднику коштів. Останньому повідомляється про це в письмовій формі. Відмова в оплаті обов’язково реєструється в органі Державного казначейства.

Оформлення розрахункових документів на оплату проводиться операційно-контрольним управлінням (операційним відділом, відділом бухгалтерського обліку та звітності) в день їх надходження. Позначка про дозвіл на проведення оплати ставиться на першому примірнику прийнятих платіжних доручень у вигляді відбитка штампа казначея. У випадках, коли доцільність проведення оплати рахунку викликає сумнів, термін надання дозволу на оплату може бути продовжений.

Розрахункові документи, які підтверджують необхідність оплати рахунків, до проведення оплати залишаються в органі Державного казначейства. Вони повертаються розпорядникові коштів після здійснення оплати з відповідним відбитком штампа казначея. На документах, що передбачають довгострокову дію і часткову оплату (договори, трудові угоди тощо), в обов’язковому порядку на останній сторінці проставляється сума кожної окремої оплати і дата її проведення.

Підготовка платіжних доручень на оплату рахунків розпорядників коштів здійснюється за допомогою АРМ “Видатки Державного бюджету ”.

Підготовлені платіжні доручення подаються до уповноваженого банку у вигляді електронних розрахункових документів каналами зв’язку в системі “Клієнт-Банк”. Якщо розрахунки здійснюються без застосування електронної системи, документи подаються на паперових носіях.

Видача готівки

Видача готівки із спеціальних реєстраційних рахунків на всі потреби (заробітна плата, господарські витрати, відрядження тощо) здійснюється на підставі поданої до органу Державного казначейства України заявки.

При поданні заявки на видачу готівки, бюджетні установи не

подають довіреність на отримання грошового чека та документи, що підтверджують потребу отримання готівки (крім готівки на придбання продуктів харчування та господарські витрати).

Контроль за видачею готівки на всі цілі та безготівковим перерахуванням заробітної плати та прирівняних до неї платежів на підставі заявки розпорядників коштів здійснюють органи Державного казначейства. Відповідальність за правильність нарахування заробітної плати та прирівняних до неї платежів, а також перерахувань платежів до бюджету несуть розпорядники коштів відповідних бюджетів.

На підставі належно оформленого грошового чека уповноважена особа розпорядника коштів отримує готівку з відкритого в установі уповноваженого банку бюджетного рахунку органу Державного казначейства. Невикористана готівка повертається безпосередньо уповноваженою особою розпорядника коштів на цей самий бюджетний рахунок за документами, форма яких встановлена Національним банком України. При їх заповненні обов’язково вказується номер відповідного реєстраційного рахунку.

Приклад.

Оплата рахунків по обласному контрольно-ревізійному апарату в Чернігівській області

Після зарахування коштів на реєстраційний рахунок контрольно-ревізійного управління проводиться оплата рахунків.

Для перерахування коштів на користь підприємств і організацій, які виконали роботи або надали послуги, контрольно-ревізійне управління подає в казначейство платіжне доручення (дод. 13, 14) і рахунки-фактури за надані послуги.

Для отримання готівки для виплати заробітної плати, контрольно-ревізійне управління подає в казначейство платіжне доручення на перерахування податків і зборів (дод. 15, 16, 17) - відомість на виплату заробітної плати або меморіальний ордер № 5.

Відділ обліку лімітів та контролю за кошторисами перевіряє відповідність витрат до затвердженого кошторису доходів і видатків, лімітів витрат на утримання обласного контрольно-ревізійного апарату; відповідність і доцільність поданих витрат рахункам-фактурам, відомості на виплату заробітної плати тощо. Після перевірки всіх платіжних документів на них ставиться штамп казначея “підлягає оплаті”, дата і підпис відповідального працівника казначейства, і документи на оплату передаються в операційний відділ, а за довіреністю

контрольно-ревізійному управлінню управлінням Державного казначейства виписується чек (дод. 18) для отримання готівки на виплату заробітної плати в уповноваженому банку, де відкритий Єдиний казначейський рахунок. Чек на отримання готівки підписують відповідні працівники казначейства і він реєструється в операційному відділі казначейства (дод. 19). В операційному відділі казначейства платіжні доручення обласного контрольно-ревізійного управління перевіряються на правильність оформлення, відповідність залишкам за обліковою карткою і обіговою відомістю і формується доручення казначейства із списання коштів з казначейського рахунку з проплати рахунків на користь підприємств, установ, які надали послуги або виконали роботи, що реєструються по електронній системі “Клієнт-Банк” і направляються у відповідний банк.

Наступного дня, після закриття казначейством операційного дня, обласному КРУ надається виписка з руху коштів на реєстраційному рахунку (дод. 20) і додаються платіжні доручення контрольно-ревізійного управління зі штампом казначея “Оплачено”, датою оплати і підписом про оплату.

Таким чином, облуправлінням Держказначейства проведена оплата видатків контрольно-ревізійного управління на користь підприємств, установ і організацій, які надали послуги КРУ або виконали роботи, а також видана готівка на виплату заробітної плати.

Для обліку витрат розпорядників коштів на їх ім’я в органах Державного казначейства відкриваються реєстраційні рахунки.

Для обліку бюджетних коштів у розрізі розпорядників коштів в операційно-контрольному управлінні (операційному відділі управління, відділі бухгалтерського обліку та звітності відділення), до кожного реєстраційного рахунку відкриваються особові картки (дод. 12).

Особова картка містить розгорнуту інформацію про бюджетні кошти на рік та поточний квартал, суму, затверджену кошторисом, виділені кошти, касові видатки, залишок невикористаних коштів на рахунку та залишок асигнувань.

Записи в особових картках групуються в розрізі кодів економічної класифікації, по яких передбачається підведення підсумків на необхідну дату.

Особові картки відкриваються і ведуться з кожного реєстраційного рахунку розпорядників коштів за допомогою АРМ “Формування особової картки ”.

Кошти на здійснення видатків установ та організацій, які знаходяться на бюджеті, надходять до управління (відділення) Державного казначейства на Єдиний казначейський рахунок, відкритий на ім’я органу Державного казначейства в установі уповноваженого банку.

Зарахувавши кошти на бюджетний рахунок, на підставі отриманої виписки із установи банку та реєстрів на здійснення видатків, операційно-контрольне управління (операційний відділ, відділ бухгалтерського обліку та звітності) записує кошти, що надійшли на реєстраційні рахунки розпорядників коштів. Виписки з цих рахунків з поданням перших примірників меморіальних ордерів, що підтверджують зарахування коштів, видаються розпорядниками коштів.

Виписки з реєстраційних рахунків та меморіальні ордери, що підтверджують зарахування коштів, складаються за допомогою АРМ ‘‘Формування казначейської виписки та меморіального ордера ”.

Одночасно в особових картках розпорядників коштів робиться позначка про кошти, виділені на здійснення витрат.

Кошти, які виділені на здійснення видатків Державного бюджету, використовуються їх розпорядниками відповідно до затвердженого

кошторису і бюджетних призначень, зазначених у реєстрах на здійснення видатків.

Після отримання виписки з реєстраційного рахунку розпорядник коштів протягом операційного дня подає її до органу Державного казначейства, в якому відкриті реєстраційні рахунки, необхідні розрахункові документи для проведення витрат.

Розрахункові документи приймаються в межах наявного залишку коштів на відповідному реєстраційному рахунку розпорядника коштів.

Облік оплати витрат розпорядників бюджетних коштів ведеться операційно-контрольним управлінням Державного казначейства, відділом обліку лімітів видатків та контролю за виконанням кошторисів, операційним відділом, відділом бухгалтерського обліку та звітності в обласних, районних та міських відділеннях. Для регулювання операційного навантаження в управлінні (відділі) встановлюється окремий графік прийому документів.

Облік оплати витрат розпорядників бюджетних коштів здійснюється за допомогою АРМ “Облік видатків по оплаті рахунків розпорядників коштів ”.

Оплата рахунків

Для оплати рахунків розпорядник коштів подає органові Держказначейства платіжні доручення, до яких додаються відповідні рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт, акти виконаних робіт тощо. Орган Державного казначейства перераховує кошти за надані послуги, виконані роботи безпосередньо суб’єктам господарської діяльності. Платіжні доручення подаються до операційно-контрольного управління (відділ обліку лімітів видатків та контролю за виконанням кошторисів) за встановленою Національним банком України формою, У двох примірниках, на першому з яких ставиться відбиток печатки та підписи відповідальних осіб. Дата платіжного доручення має відповідати даті його фактичного подання або даті наступного дня, якщо документи надійшли після операційного часу.

За правильність оформлення розрахункових документів відповідальність несе розпорядник коштів.

У поданих платіжних дорученнях перевіряються правильність заповнення реквізитів та відповідність підписів і відбитків печатки зразкам, що подаються розпорядниками коштів на спеціальних картках.

У разі виявлення неправильного заповнення реквізитів платіжного доручення, воно повертається розпоряднику коштів з позначкою на зворотному боці про причину повернення, завіреною підписом казначея.

Не передбачається вихід на місце, оскільки працівник Державного казначейства не може бути фахівцем у галузі будівництва, сільського господарства, енергетики одночасно.

У разі відсутності підтвердження документів або невідповідності поданих документів кошторису, лімітній довідці орган Державного казначейства відмовляє в оплаті даного рахунку і повертає його розпоряднику коштів. Останньому повідомляється про це в письмовій формі. Відмова в оплаті обов’язково реєструється в органі Державного казначейства.

Оформлення розрахункових документів на оплату проводиться операційно-контрольним управлінням (операційним відділом, відділом бухгалтерського обліку та звітності) в день їх надходження. Позначка про дозвіл на проведення оплати ставиться на першому примірнику прийнятих платіжних доручень у вигляді відбитка штампа казначея. У випадках, коли доцільність проведення оплати рахунку викликає сумнів, термін надання дозволу на оплату може бути продовжений.

Розрахункові документи, які підтверджують необхідність оплати рахунків, до проведення оплати залишаються в органі Державного казначейства. Вони повертаються розпорядникові коштів після здійснення оплати з відповідним відбитком штампа казначея. На документах, що передбачають довгострокову дію і часткову оплату (договори, трудові угоди тощо), в обов’язковому порядку на останній сторінці проставляється сума кожної окремої оплати і дата її проведення.

Підготовка платіжних доручень на оплату рахунків розпорядників коштів здійснюється за допомогою АРМ “Видатки Державного бюджету ”.

Підготовлені платіжні доручення подаються до уповноваженого банку у вигляді електронних розрахункових документів каналами зв’язку в системі “Клієнт-Банк”. Якщо розрахунки здійснюються без застосування електронної системи, документи подаються на паперових носіях.

Видача готівки

Видача готівки із спеціальних реєстраційних рахунків на всі потреби (заробітна плата, господарські витрати, відрядження тощо) здійснюється на підставі поданої до органу Державного казначейства України заявки.

При поданні заявки на видачу готівки, бюджетні установи не

подають довіреність на отримання грошового чека та документи, що підтверджують потребу отримання готівки (крім готівки на придбання продуктів харчування та господарські витрати).

Контроль за видачею готівки на всі цілі та безготівковим перерахуванням заробітної плати та прирівняних до неї платежів на підставі заявки розпорядників коштів здійснюють органи Державного казначейства. Відповідальність за правильність нарахування заробітної плати та прирівняних до неї платежів, а також перерахувань платежів до бюджету несуть розпорядники коштів відповідних бюджетів.

На підставі належно оформленого грошового чека уповноважена особа розпорядника коштів отримує готівку з відкритого в установі уповноваженого банку бюджетного рахунку органу Державного казначейства. Невикористана готівка повертається безпосередньо уповноваженою особою розпорядника коштів на цей самий бюджетний рахунок за документами, форма яких встановлена Національним банком України. При їх заповненні обов’язково вказується номер відповідного реєстраційного рахунку.

Приклад.

Оплата рахунків по обласному контрольно-ревізійному апарату в Чернігівській області

Після зарахування коштів на реєстраційний рахунок контрольно-ревізійного управління проводиться оплата рахунків.

Для перерахування коштів на користь підприємств і організацій, які виконали роботи або надали послуги, контрольно-ревізійне управління подає в казначейство платіжне доручення (дод. 13, 14) і рахунки-фактури за надані послуги.

Для отримання готівки для виплати заробітної плати, контрольно-ревізійне управління подає в казначейство платіжне доручення на перерахування податків і зборів (дод. 15, 16, 17) - відомість на виплату заробітної плати або меморіальний ордер № 5.

Відділ обліку лімітів та контролю за кошторисами перевіряє відповідність витрат до затвердженого кошторису доходів і видатків, лімітів витрат на утримання обласного контрольно-ревізійного апарату; відповідність і доцільність поданих витрат рахункам-фактурам, відомості на виплату заробітної плати тощо. Після перевірки всіх платіжних документів на них ставиться штамп казначея “підлягає оплаті”, дата і підпис відповідального працівника казначейства, і документи на оплату передаються в операційний відділ, а за довіреністю

контрольно-ревізійному управлінню управлінням Державного казначейства виписується чек (дод. 18) для отримання готівки на виплату заробітної плати в уповноваженому банку, де відкритий Єдиний казначейський рахунок. Чек на отримання готівки підписують відповідні працівники казначейства і він реєструється в операційному відділі казначейства (дод. 19). В операційному відділі казначейства платіжні доручення обласного контрольно-ревізійного управління перевіряються на правильність оформлення, відповідність залишкам за обліковою карткою і обіговою відомістю і формується доручення казначейства із списання коштів з казначейського рахунку з проплати рахунків на користь підприємств, установ, які надали послуги або виконали роботи, що реєструються по електронній системі “Клієнт-Банк” і направляються у відповідний банк.

Таким чином, облуправлінням Держказначейства проведена оплата видатків контрольно-ревізійного управління на користь підприємств, установ і організацій, які надали послуги КРУ або виконали роботи, а також видана готівка на виплату заробітної плати.