Булгакова C.O. Казначейська система виконання бюджету (2000)

7.3. Діяльність казначейств зарубіжних країн

Російська Федерація. У грудні 1992 р. президентом Російської Федерації підписано указ "Про федеральне казначейство", який започаткував казначейство у Росії.

Система органів Федерального казначейства складається з Головного управління і підпорядкованих йому територіальних органів Федерального казначейства по республіках у складі Російської Федерації, краях, областях, автономіях, містах Москві та Санкт-Петербурзі, містах, регіонах і районах у містах.

На Федеральне казначейство покладено наступні основні функції:

v організація бюджетного і фінансового виконання республіканського бюджету та фінансового виконання державних позабюджетних фондів;

v управління доходами та видатками республіканського бюджету як у рублях, так і в іноземній валюті;

* здійснення взаєморозрахунків між республіканським бюджетом і бюджетами республік, що входять до складу Російської Федерації, країв, областей, міст Москви і Санкт-Петербурга;

* організація і здійснення обліку операцій по руху коштів республіканського бюджету та державних позабюджетних фондів на рахунках казначейства;

* організація і здійснення ведення операцій з обліку державної казни;

* запровадження і забезпечення ефективного використання єдиної телекомунікаційної інформаційної системи казначейства;

* взаємодія з Центральним банком РФ, Державною податковою службою, іншими центральними органами державної влади і управління з метою удосконалення організації роботи і посилення контролю за виконанням республіканського бюджету;

* спільно з Центральним банком РФ бере участь у розробці та реалізації погодженої кредитно-грошової політики;

* спільно з Центральним банком РФ забезпечує управління і обслуговування державного внутрішнього і зовнішнього боргу Російської Федерації.

Федеральне казначейство виконує роль "касира" і "головного бухгалтера":

* володіє інформацією щодо того, коли і які витрати будуть здійснювати бюджетні установи;

* оперативно управляє вільними залишками коштів;

* може вносити пропозиції зі скорочення залучення короткострокових джерел погашення внутрішньокасових розривів, що врешті призведе до економії бюджетних коштів, що спрямовуються на обслуговування державного боргу.

Для виконання функцій ефективного управління державними фінансами Федеральне казначейство має єдині рахунки, які відкриті у Центральному банку Російської Федерації. З цього рахунку проводяться всі операції органів державного управління і на ньому консолідуються всі державні фінансові ресурси.

Великобританія. Державне казначейство Великобританії - це одне з найстаріших відомств держави, але з точки зору чисельності - одне з найменших. Казначейство - це політико-творчий департамент з функціями, що поєднують його з громадськістю і промисловістю. Його зв'язок із фінансовими ринками здійснюється головним чином через Банк Англії (як агента). Історично його головною функцією був контроль за видатками громадських фондів, але зараз одним із найважливіших завдань є управління економікою Великобританії таким чином, щоб досягти економічних цілей, поставлених міністрами і узгоджених із Парламентом.

Формально на чолі казначейства стоять спеціально уповноважені лорди: перший лорд казначейства (нині це прем'єр-міністр), канцлер казначейства і п'ять молодших лордів. На практиці уповноважені лорди ніколи не збираються єдиною радою, а їх повноваження здійснюються канцлером казначейства за допомоги головного секретаря казначейства (Кабінет Міністрів), міністра фінансів і міністра державних справ економіки.

Розподіл повноважень здійснюється таким чином:

* головний секретар відповідає за громадські видатки; міністр фінансів стежить за доходами та надходженнями всередині країни, парламентським фінансовим бізнесом та приватизацією;

* міністр державних справ відає митницями, Управлінням акцизних зборів, платежами приватного сектору, управлінням служби кадрів та рядом інших урядових організацій (HMSO та Головним відділом інформації включно);

* Міністр економіки уповноважений відповідати за монетарну політику, банки, житлово-комунальні кооперації та інші фінансові установи, міжнародні фінансові установи, Королівський монетний двір, Департамент національних заощаджень, Товариство взаємодопомоги і Національну службу позик.

На чолі офіційного казначейства стоять постійні секретарі, другий постійний секретар (зараз 2 секретарі) і головний радник з економіки. Вони є так званими "кавалерами" казначейства.

Структура казначейства обумовлена його функціями і змінюється у разі зміни його функції.

Франція. З початку XIX ст. державні фінанси Франції було організовано шляхом розподілу повноважень між розпорядниками кредитів і бухгалтерами. Цей принцип французького (публічного) права неодноразово знаходив своє відтворення в різних державних актах щодо фінансових операцій.

У фінансовому плані державний адміністративний апарат Франції також базується на принципі розподілу функцій між розпорядниками кредитів і виконавцями платежу. Розпорядники кредитів розраховують доході? і видатки. їх роль полягає у підготовці виконання бюджетних операцій, як по доходах, так і видатках, і при підготовці документів, що дають бухгалтерам юридичне право виконувати свої функції.

Розпорядники кредитів поділяються на головних і молодших розпорядників.

Головні розпорядники кредитів - це прем'єр-міністр, міністри, керівники державних служб, що фінансуються з бюджету. Вони можуть делегувати право підпису своїм підлеглим - членам кабінетів, керівникам адміністрації або службовцям категорії А своїх апаратних служб.

До молодших розпорядників кредитів належать на рівні районів префект району або префект департаменту. Подібна структура побудована на системі рахунків, які знаходяться у підпорядкуванні державних директивних органів, і ця система складається з рахунків відділень Державного казначейства, що розташовані по всій території Франції.

Державне казначейство Франції є системою органів влади і діє при Міністерстві фінансів промисловості та економіки Франції.

Державне казначейство Франції має у своєму складі ряд відділень, які являють собою державні установи, що займаються різними видами діяльності та виконують фінансові операції за дорученням держави і місцевих органів влади.

Принципи побудови системи казначейства Франції регулюються бюджетним законодавством і залежать насамперед від її адміністративно-територіального поділу. Взаємовідносини між різними складовими казначейської системи визначаються рівнем розвитку демократичних засад у державі.

Державне казначейство Франції складається з Головного управління та його територіальних органів — управлінь на місцевому рівні.

Основні завдання Управління казначейства можна сформулювати наступним чином:

1. Збирання податків та державних доходів (податок на доходи населення, підприємств, збір на заробітну плату, штрафи, податки місцевих органів, збір за аудіо,- відеотехніку тощо). Рівень збору -95% від прогнозу.

2. Забезпечення оплати рахунків (видача заробітної плати державним службовцям, капітальні вкладення, матеріально-технічне забезпечення, контроль за правильністю здійснюваних операцій).

3. Ведення бухобліку та звітності.

4. Забезпечення загального міжнародного співробітництва.

5. Виконання функції заощадження.

6. Виконання різних фінансових завдань (консультації місцевим органам, допомога підприємствам тощо).

У масштабах департаменту Франції уся повнота фінансових повноважень покладається на старшого казначея. Він відповідає також за операції, що здійснює податкове та митне управління. Старший казначей контролює різні організації, що фінансуються за рахунок державних фондів.

На місцевому рівні працівники відділень Державного казначейства керують фінансовими коштами місцевих органів влади: вони займаються збиранням грошових коштів, контролюють і оплачують видатки, ведуть бухгалтерський облік.

Багато працівників Державного казначейства виконують функції бухгалтерів у організаціях та установах публічно-правового сектору, а іноді вони працюють за кордоном в адміністративних органах.

Працівники казначейства виконують функції юридичних і фінансових радників при мерах і головах генеральних або регіональних рад. За завданням депутатів місцевих органів влади вони роблять фінансові звіти і виконують аналіз фінансового становища. 57 000 працівників Державного казначейства підпорядковані завідувачу Управління обліку державних фінансових операцій.

Бухгалтерські та фінансові операції щодо виконання бюджету та кошторису доходів і видатків державних установ, становлять у компетенцію державних казначеїв.

На державного казначея покладено такі функції:

* відповідальність і право приймати до виконання приходні ордери, що передані їм розпорядниками, боргові зобов'язання Вони також мають право отримувати за борговими зобов'язаннями готівкою або в іншій формі надходження, на які мають право державні установи;

* оплата видатків за наказом від акредитованих розпорядників або за документом, що підтверджує право вимоги кредитора, або за їх власною ініціативою;

* охорона і зберігання грошових коштів та цінностей, які належать державним установам;

• операції з фондами і рахунками;

• зберігання документів, які виправдовують операції з бухгалтерського обліку;

* підготовка звітів.

Казначеї зобов'язані здійснювати контроль за:

* доходами; * видатками; * майном.

Латвія, Державне казначейство Латвійської республіки, підпорядковано Міністерству фінансів республіки, є юридичною особою, має свою печатку із зображенням Державного гербу і повною назвою казначейства.

Казначейство складається з центрального апарату казначейства та регіональних розрахункових центрів у містах та районах республіки.

Центральний апарат казначейства має у своєму складі наступні департаменти:

1. Внутрішніх фінансових ресурсів.

2. Зовнішніх фінансових ресурсів.

3. Управління ризиком.

4. Прогнозування і фінансового планування.

5. Нагляду за виконанням бюджету.

6. Звітів.

7. Ревізії.

8. Інформатики.

9. Розрахунків.

Структуру казначейства та штатний розпис відповідно до передбаченої в державному бюджеті кількості штатних одиниць і фонду заробітної плати затверджує заступник державного секретаря з питань бюджету Міністерства фінансів.

Роботою казначейства керує управляючий казначейства, який призначається на посаду міністром фінансів за поданням заступника державного секретаря з питань бюджету Міністерства фінансів. За роботу казначейства управляючий несе відповідальність перед заступником державного секретаря з питань бюджету Міністерства

фінансів.

Управляючий казначейством виконує у наступні функції:

* представляє казначейство в інших інституціях; * видає накази і постанови щодо питань, які знаходяться в

компетенції казначейства; * планує і організовує роботу казначейства; * координує взаємодію казначейства з іншими державними інституціями та інституціями самоврядування; * затверджує положення про структурні підрозділи центрального апарату та регіональних центрів міст і районів; * призначає та звільняє з посади державних службовців, що працюють у казначействі.

Роботою структурних підрозділів казначейства керують директори департаментів і керівники регіональних розрахункових центрів міст і районів, які несуть відповідальність перед управляючим за виконання завдань, що стоять перед відповідною структурною одиницею.

Державне казначейство Латвійської республіки, згідно з положенням, що затверджено розпорядженням міністра фінансів республіки, виконує функції за двома напрямками:

по-перше, в галузі звітів про виконання державного бюджету і бюджету самоврядування;

по-друге, в галузі банківських справ, інвестицій, кредитів і кредитування.

Крім цих функцій, казначейство проводить велику методичну роботу:

• розробляє і доводить до виконавців державного бюджету і бюджету самоврядування правила про реєстрацію розрахунків у бухгалтерських регіонах і погоджує відповідність регістрів виконавців державного бюджету бухгалтерським регістрам казначейства;

• розробляє і видає інструкції: по бухгалтерських звітах і повідомленнях про виконання бюджету, по звітах і повідомленнях про доходи та видатки; по дефіциту бюджетів самоврядування та його фінансуванню; по позиках, обсягах боргу та наданих гарантіях;

• розробляє та впроваджує правила про складання місячних, квартальних і річних звітів бюджетів самоврядування та спеціальних бюджетів;

• контролює методологічні питання введення бухгалтерських регістрів у міністерствах і інституціях;

• керує роботою бухгалтерської методичної комісії бюджетних установ.

Крім цих функцій, в галузі інвестицій казначейства відповідно до наданих йому Міністерством фінансів повноважень для керівництва грошовими ресурсами здійснює короткостроковий інвестиційний депозит або депозит у вигляді латвійських державних цінних паперів. З цією метою казначейство використовує грошові кошти, які знаходяться на бюджетних рахунках казначейства. Такі операції казначейство проводить на такий термін та на таких умовах, які воно вважає за потрібне, і ліквідує ці інвестиції за умови забезпечення касового виконання державного бюджету.

Прибуток, отриманий від цих інвестицій, казначейство перераховує на рахунок державного основного бюджету.

Австрія. Казначейству належить провідна роль у системі планування, розподілу, складання і виконання бюджету, а також контролю за використанням грошових ресурсів.

Казначейство консультує керівників усіх міністерств із питань щодо загального обсягу ресурсів, того, наскільки цей обсяг ресурсів збігається із загальними планами уряду та існуючими економічними і фінансовими умовами. Крім того, казначейство виступає з пропозиціями щодо розподілу загального обсягу ресурсів між програмами, що здійснюють різні міністерства, враховуючи політику і фінансові зобов'язання уряду.

Усі видатки, які здійснюють міністерства, повинні бути затверджені казначейством. Казначейство за узгодженням із бюджетними міністерствами визначає категорії видатків, для здійснення яких воно передає цим міністерствам відповідні повноваження. По видатках, які не входять до цих категорій, необхідно спеціально консультуватися з казначейством.

До обов'язків казначейства також належить:

• надання консультацій міністерствам з питань економіки і фінансів;

• визначення і забезпечення взаємодії з міністерствами, застосування відповідних методів управління державними коштами та їх витрачання;

• координація підходів до розгляду деяких загальних питань, наприклад, в галузі закупівель і оплати праці у державному секторі.

Щодо політики державної служби казначейство несе відповідальність за:

* встановлення порядку оплати праці, виплати пенсій та інших виплат працівникам, що знаходяться на державній службі;

* контроль за використання людських ресурсів і адміністративних видатків;

* встановлення стандартів службової атестації, розроблення методів і процедур проведення перевірок роботи персоналу;

• визначення політики щодо автоматизації і закупівлі електронно-обчислювального устаткування , для його використання в державних установах.

США. Бюджетні повноваження в країні поділяються між виконавчою владою і Конгресом. Президентський бюджет складає Адміністративно-бюджетне управління, але остаточний бюджет подає Конгрес, який впродовж дев'ятимісячного бюджетного процесу стежить за його відповідністю встановленим лімітам асигнувань і контрольним цифрам дефіциту.

Адміністративно-бюджетне управління щоквартально контролює виконання відомствами бюджету, але протягом року воно зобов'язано надати відомствам усю асигновану суму.

Асигнування, що затверджені конгресом, дають право на прийняття зобов'язань, які потребують видатків у поточному фінансовому році або у наступні роки. Після затвердження асигнувань Адміністративно-бюджетне управління розподіляє між усіма агентствами повноваження із прийняття зобов'язань по кварталах року, а іноді - і на рік, або за видами діяльності, для того, щоб звести до мінімуму необхідність у додаткових асигнуваннях. Після розподілу бюджетних повноважень відповідальність за використання коштів у рамках бюджету і на затверджені цілі несуть бюджетні міністерства і відомства. Відповідно до прийнятого у 1990 р. Законі про скарбників у найкрупніших федеральних управліннях і агентствах було затверджено посаду казначея, який виконує широке коло обов'язків від управління бюджетним процесом до управління бухгалтерським обліком і фінансовою діяльністю.

Основним призначенням національного казначейства є сприяння оптимальному фінансовому управлінню державними ресурсами. Казначейство забезпечує своєчасне отримання бюджетними установами необхідних ресурсів для функціонування державних служб при одночасному доведенні до мінімуму видатків на фінансування держави.

Державне казначейство США (Міністерство фінансів) є системою органів влади, підпорядковане президенту і виконує широке коло економічних і фінансових функцій. До складу казначейства входять Податкове та Митне управління. Принципи побудови системи казначейства США регулюються бюджетним законодавством і залежать насамперед від адміністративно-територіального поділу.

Державне казначейство США виконує такі основні функції:

• розроблення фінансової та податкової політики;

• управління фінансовою та податковою системами;

• розроблення валютно-фінансової політики;

• контроль за виконанням фінансових законів;

• діяльність як агента уряду в сфері міжнародних фінансових відносин та внутрішньої фінансової політики.

Ґрунтуючись на цих функціях, Державне казначейство США виконує наступні завдання:

• формування доходної частини бюджету за рахунок внутрішніх доходів;

• збирання податків та обслуговування платників податків;

• розроблення інструкцій та інших нормативних актів із питань оподаткування;

• контроль та єдина інтерпретація податкового законодавства;

• організація та забезпечення діяльності митних органів;

• збирання митних доходів;

• здійснення контролю за виконанням митного законодавства та митних правил;

• здійснення контролю за виконанням законодавства з питань реалізації алкогольних напоїв, тютюнових виробів та вогнепальної зброї, а також за надходженням доходів від продажу цих предметів;

• випуск внутрішніх державних позик;

• виготовлення монет, медалей, орденів, грошових знаків, емісія грошових знаків;

• управління внутрішнім та зовнішнім державним боргом;

• контроль за організацією грошового обігу;

• нагляд дозволів на утворення національних банків.

Термін "казна" і "казначейство" мають різні тлумачення в різних країнах. Це пояснюється еволюцією казни як суспільного фінансового інституту.

Функції казначейства різних країни змінювались з часом і з урахуванням регіональних особливостей практики їх діяльності: до функцій казни додавались нові завдання або виключалися деякі обов'язки.

Наявність окремого уповноваженого органу в системі виконавчої влади держави, який мав відповідати за розробку та здійснення державної фінансової політики, є закономірністю для всіх

епох та всіх країн.

Система органів Федерального казначейства складається з Головного управління і підпорядкованих йому територіальних органів Федерального казначейства по республіках у складі Російської Федерації, краях, областях, автономіях, містах Москві та Санкт-Петербурзі, містах, регіонах і районах у містах.

На Федеральне казначейство покладено наступні основні функції:

v організація бюджетного і фінансового виконання республіканського бюджету та фінансового виконання державних позабюджетних фондів;

v управління доходами та видатками республіканського бюджету як у рублях, так і в іноземній валюті;

* здійснення взаєморозрахунків між республіканським бюджетом і бюджетами республік, що входять до складу Російської Федерації, країв, областей, міст Москви і Санкт-Петербурга;

* організація і здійснення обліку операцій по руху коштів республіканського бюджету та державних позабюджетних фондів на рахунках казначейства;

* організація і здійснення ведення операцій з обліку державної казни;

* запровадження і забезпечення ефективного використання єдиної телекомунікаційної інформаційної системи казначейства;

* спільно з Центральним банком РФ бере участь у розробці та реалізації погодженої кредитно-грошової політики;

* спільно з Центральним банком РФ забезпечує управління і обслуговування державного внутрішнього і зовнішнього боргу Російської Федерації.

Федеральне казначейство виконує роль "касира" і "головного бухгалтера":

* володіє інформацією щодо того, коли і які витрати будуть здійснювати бюджетні установи;

* оперативно управляє вільними залишками коштів;

* може вносити пропозиції зі скорочення залучення короткострокових джерел погашення внутрішньокасових розривів, що врешті призведе до економії бюджетних коштів, що спрямовуються на обслуговування державного боргу.

Для виконання функцій ефективного управління державними фінансами Федеральне казначейство має єдині рахунки, які відкриті у Центральному банку Російської Федерації. З цього рахунку проводяться всі операції органів державного управління і на ньому консолідуються всі державні фінансові ресурси.

Великобританія. Державне казначейство Великобританії - це одне з найстаріших відомств держави, але з точки зору чисельності - одне з найменших. Казначейство - це політико-творчий департамент з функціями, що поєднують його з громадськістю і промисловістю. Його зв'язок із фінансовими ринками здійснюється головним чином через Банк Англії (як агента). Історично його головною функцією був контроль за видатками громадських фондів, але зараз одним із найважливіших завдань є управління економікою Великобританії таким чином, щоб досягти економічних цілей, поставлених міністрами і узгоджених із Парламентом.

Формально на чолі казначейства стоять спеціально уповноважені лорди: перший лорд казначейства (нині це прем'єр-міністр), канцлер казначейства і п'ять молодших лордів. На практиці уповноважені лорди ніколи не збираються єдиною радою, а їх повноваження здійснюються канцлером казначейства за допомоги головного секретаря казначейства (Кабінет Міністрів), міністра фінансів і міністра державних справ економіки.

Розподіл повноважень здійснюється таким чином:

* головний секретар відповідає за громадські видатки; міністр фінансів стежить за доходами та надходженнями всередині країни, парламентським фінансовим бізнесом та приватизацією;

* міністр державних справ відає митницями, Управлінням акцизних зборів, платежами приватного сектору, управлінням служби кадрів та рядом інших урядових організацій (HMSO та Головним відділом інформації включно);

* Міністр економіки уповноважений відповідати за монетарну політику, банки, житлово-комунальні кооперації та інші фінансові установи, міжнародні фінансові установи, Королівський монетний двір, Департамент національних заощаджень, Товариство взаємодопомоги і Національну службу позик.

На чолі офіційного казначейства стоять постійні секретарі, другий постійний секретар (зараз 2 секретарі) і головний радник з економіки. Вони є так званими "кавалерами" казначейства.

Франція. З початку XIX ст. державні фінанси Франції було організовано шляхом розподілу повноважень між розпорядниками кредитів і бухгалтерами. Цей принцип французького (публічного) права неодноразово знаходив своє відтворення в різних державних актах щодо фінансових операцій.

У фінансовому плані державний адміністративний апарат Франції також базується на принципі розподілу функцій між розпорядниками кредитів і виконавцями платежу. Розпорядники кредитів розраховують доході? і видатки. їх роль полягає у підготовці виконання бюджетних операцій, як по доходах, так і видатках, і при підготовці документів, що дають бухгалтерам юридичне право виконувати свої функції.

Розпорядники кредитів поділяються на головних і молодших розпорядників.

Головні розпорядники кредитів - це прем'єр-міністр, міністри, керівники державних служб, що фінансуються з бюджету. Вони можуть делегувати право підпису своїм підлеглим - членам кабінетів, керівникам адміністрації або службовцям категорії А своїх апаратних служб.

До молодших розпорядників кредитів належать на рівні районів префект району або префект департаменту. Подібна структура побудована на системі рахунків, які знаходяться у підпорядкуванні державних директивних органів, і ця система складається з рахунків відділень Державного казначейства, що розташовані по всій території Франції.

Державне казначейство Франції є системою органів влади і діє при Міністерстві фінансів промисловості та економіки Франції.

Державне казначейство Франції має у своєму складі ряд відділень, які являють собою державні установи, що займаються різними видами діяльності та виконують фінансові операції за дорученням держави і місцевих органів влади.

Принципи побудови системи казначейства Франції регулюються бюджетним законодавством і залежать насамперед від її адміністративно-територіального поділу. Взаємовідносини між різними складовими казначейської системи визначаються рівнем розвитку демократичних засад у державі.

Державне казначейство Франції складається з Головного управління та його територіальних органів — управлінь на місцевому рівні.

Основні завдання Управління казначейства можна сформулювати наступним чином:

1. Збирання податків та державних доходів (податок на доходи населення, підприємств, збір на заробітну плату, штрафи, податки місцевих органів, збір за аудіо,- відеотехніку тощо). Рівень збору -95% від прогнозу.

2. Забезпечення оплати рахунків (видача заробітної плати державним службовцям, капітальні вкладення, матеріально-технічне забезпечення, контроль за правильністю здійснюваних операцій).

3. Ведення бухобліку та звітності.

4. Забезпечення загального міжнародного співробітництва.

5. Виконання функції заощадження.

6. Виконання різних фінансових завдань (консультації місцевим органам, допомога підприємствам тощо).

У масштабах департаменту Франції уся повнота фінансових повноважень покладається на старшого казначея. Він відповідає також за операції, що здійснює податкове та митне управління. Старший казначей контролює різні організації, що фінансуються за рахунок державних фондів.

На місцевому рівні працівники відділень Державного казначейства керують фінансовими коштами місцевих органів влади: вони займаються збиранням грошових коштів, контролюють і оплачують видатки, ведуть бухгалтерський облік.

Багато працівників Державного казначейства виконують функції бухгалтерів у організаціях та установах публічно-правового сектору, а іноді вони працюють за кордоном в адміністративних органах.

Бухгалтерські та фінансові операції щодо виконання бюджету та кошторису доходів і видатків державних установ, становлять у компетенцію державних казначеїв.

На державного казначея покладено такі функції:

* відповідальність і право приймати до виконання приходні ордери, що передані їм розпорядниками, боргові зобов'язання Вони також мають право отримувати за борговими зобов'язаннями готівкою або в іншій формі надходження, на які мають право державні установи;

* оплата видатків за наказом від акредитованих розпорядників або за документом, що підтверджує право вимоги кредитора, або за їх власною ініціативою;

* охорона і зберігання грошових коштів та цінностей, які належать державним установам;

• операції з фондами і рахунками;

• зберігання документів, які виправдовують операції з бухгалтерського обліку;

* підготовка звітів.

Казначеї зобов'язані здійснювати контроль за:

* доходами; * видатками; * майном.

Латвія, Державне казначейство Латвійської республіки, підпорядковано Міністерству фінансів республіки, є юридичною особою, має свою печатку із зображенням Державного гербу і повною назвою казначейства.

Казначейство складається з центрального апарату казначейства та регіональних розрахункових центрів у містах та районах республіки.

Центральний апарат казначейства має у своєму складі наступні департаменти:

1. Внутрішніх фінансових ресурсів.

2. Зовнішніх фінансових ресурсів.

3. Управління ризиком.

4. Прогнозування і фінансового планування.

5. Нагляду за виконанням бюджету.

6. Звітів.

7. Ревізії.

8. Інформатики.

9. Розрахунків.

Структуру казначейства та штатний розпис відповідно до передбаченої в державному бюджеті кількості штатних одиниць і фонду заробітної плати затверджує заступник державного секретаря з питань бюджету Міністерства фінансів.

Роботою казначейства керує управляючий казначейства, який призначається на посаду міністром фінансів за поданням заступника державного секретаря з питань бюджету Міністерства фінансів. За роботу казначейства управляючий несе відповідальність перед заступником державного секретаря з питань бюджету Міністерства

фінансів.

Управляючий казначейством виконує у наступні функції:

* представляє казначейство в інших інституціях; * видає накази і постанови щодо питань, які знаходяться в

компетенції казначейства; * планує і організовує роботу казначейства; * координує взаємодію казначейства з іншими державними інституціями та інституціями самоврядування; * затверджує положення про структурні підрозділи центрального апарату та регіональних центрів міст і районів; * призначає та звільняє з посади державних службовців, що працюють у казначействі.

Роботою структурних підрозділів казначейства керують директори департаментів і керівники регіональних розрахункових центрів міст і районів, які несуть відповідальність перед управляючим за виконання завдань, що стоять перед відповідною структурною одиницею.

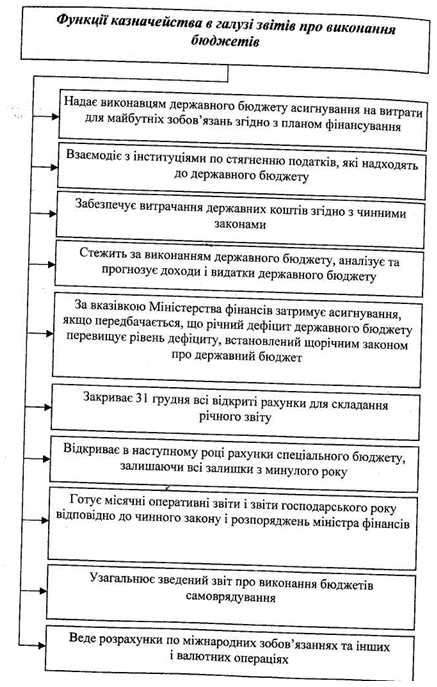

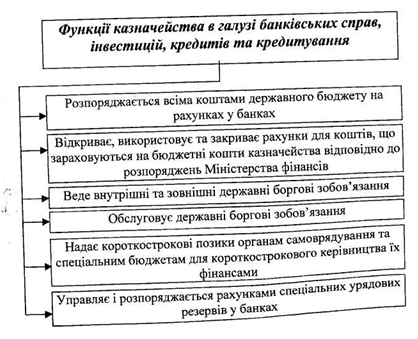

Державне казначейство Латвійської республіки, згідно з положенням, що затверджено розпорядженням міністра фінансів республіки, виконує функції за двома напрямками:

по-перше, в галузі звітів про виконання державного бюджету і бюджету самоврядування;

по-друге, в галузі банківських справ, інвестицій, кредитів і кредитування.

Крім цих функцій, казначейство проводить велику методичну роботу:

• розробляє і доводить до виконавців державного бюджету і бюджету самоврядування правила про реєстрацію розрахунків у бухгалтерських регіонах і погоджує відповідність регістрів виконавців державного бюджету бухгалтерським регістрам казначейства;

• розробляє і видає інструкції: по бухгалтерських звітах і повідомленнях про виконання бюджету, по звітах і повідомленнях про доходи та видатки; по дефіциту бюджетів самоврядування та його фінансуванню; по позиках, обсягах боргу та наданих гарантіях;

• розробляє та впроваджує правила про складання місячних, квартальних і річних звітів бюджетів самоврядування та спеціальних бюджетів;

• контролює методологічні питання введення бухгалтерських регістрів у міністерствах і інституціях;

• керує роботою бухгалтерської методичної комісії бюджетних установ.

Крім цих функцій, в галузі інвестицій казначейства відповідно до наданих йому Міністерством фінансів повноважень для керівництва грошовими ресурсами здійснює короткостроковий інвестиційний депозит або депозит у вигляді латвійських державних цінних паперів. З цією метою казначейство використовує грошові кошти, які знаходяться на бюджетних рахунках казначейства. Такі операції казначейство проводить на такий термін та на таких умовах, які воно вважає за потрібне, і ліквідує ці інвестиції за умови забезпечення касового виконання державного бюджету.

Прибуток, отриманий від цих інвестицій, казначейство перераховує на рахунок державного основного бюджету.

Австрія. Казначейству належить провідна роль у системі планування, розподілу, складання і виконання бюджету, а також контролю за використанням грошових ресурсів.

Казначейство консультує керівників усіх міністерств із питань щодо загального обсягу ресурсів, того, наскільки цей обсяг ресурсів збігається із загальними планами уряду та існуючими економічними і фінансовими умовами. Крім того, казначейство виступає з пропозиціями щодо розподілу загального обсягу ресурсів між програмами, що здійснюють різні міністерства, враховуючи політику і фінансові зобов'язання уряду.

Усі видатки, які здійснюють міністерства, повинні бути затверджені казначейством. Казначейство за узгодженням із бюджетними міністерствами визначає категорії видатків, для здійснення яких воно передає цим міністерствам відповідні повноваження. По видатках, які не входять до цих категорій, необхідно спеціально консультуватися з казначейством.

До обов'язків казначейства також належить:

• надання консультацій міністерствам з питань економіки і фінансів;

• визначення і забезпечення взаємодії з міністерствами, застосування відповідних методів управління державними коштами та їх витрачання;

• координація підходів до розгляду деяких загальних питань, наприклад, в галузі закупівель і оплати праці у державному секторі.

Щодо політики державної служби казначейство несе відповідальність за:

* встановлення порядку оплати праці, виплати пенсій та інших виплат працівникам, що знаходяться на державній службі;

* контроль за використання людських ресурсів і адміністративних видатків;

* встановлення стандартів службової атестації, розроблення методів і процедур проведення перевірок роботи персоналу;

• визначення політики щодо автоматизації і закупівлі електронно-обчислювального устаткування , для його використання в державних установах.

США. Бюджетні повноваження в країні поділяються між виконавчою владою і Конгресом. Президентський бюджет складає Адміністративно-бюджетне управління, але остаточний бюджет подає Конгрес, який впродовж дев'ятимісячного бюджетного процесу стежить за його відповідністю встановленим лімітам асигнувань і контрольним цифрам дефіциту.

Адміністративно-бюджетне управління щоквартально контролює виконання відомствами бюджету, але протягом року воно зобов'язано надати відомствам усю асигновану суму.

Асигнування, що затверджені конгресом, дають право на прийняття зобов'язань, які потребують видатків у поточному фінансовому році або у наступні роки. Після затвердження асигнувань Адміністративно-бюджетне управління розподіляє між усіма агентствами повноваження із прийняття зобов'язань по кварталах року, а іноді - і на рік, або за видами діяльності, для того, щоб звести до мінімуму необхідність у додаткових асигнуваннях. Після розподілу бюджетних повноважень відповідальність за використання коштів у рамках бюджету і на затверджені цілі несуть бюджетні міністерства і відомства. Відповідно до прийнятого у 1990 р. Законі про скарбників у найкрупніших федеральних управліннях і агентствах було затверджено посаду казначея, який виконує широке коло обов'язків від управління бюджетним процесом до управління бухгалтерським обліком і фінансовою діяльністю.

Основним призначенням національного казначейства є сприяння оптимальному фінансовому управлінню державними ресурсами. Казначейство забезпечує своєчасне отримання бюджетними установами необхідних ресурсів для функціонування державних служб при одночасному доведенні до мінімуму видатків на фінансування держави.

Державне казначейство США (Міністерство фінансів) є системою органів влади, підпорядковане президенту і виконує широке коло економічних і фінансових функцій. До складу казначейства входять Податкове та Митне управління. Принципи побудови системи казначейства США регулюються бюджетним законодавством і залежать насамперед від адміністративно-територіального поділу.

Державне казначейство США виконує такі основні функції:

• розроблення фінансової та податкової політики;

• управління фінансовою та податковою системами;

• розроблення валютно-фінансової політики;

• контроль за виконанням фінансових законів;

• діяльність як агента уряду в сфері міжнародних фінансових відносин та внутрішньої фінансової політики.

Ґрунтуючись на цих функціях, Державне казначейство США виконує наступні завдання:

• формування доходної частини бюджету за рахунок внутрішніх доходів;

• збирання податків та обслуговування платників податків;

• розроблення інструкцій та інших нормативних актів із питань оподаткування;

• контроль та єдина інтерпретація податкового законодавства;

• організація та забезпечення діяльності митних органів;

• збирання митних доходів;

• здійснення контролю за виконанням митного законодавства та митних правил;

• здійснення контролю за виконанням законодавства з питань реалізації алкогольних напоїв, тютюнових виробів та вогнепальної зброї, а також за надходженням доходів від продажу цих предметів;

• випуск внутрішніх державних позик;

• виготовлення монет, медалей, орденів, грошових знаків, емісія грошових знаків;

• управління внутрішнім та зовнішнім державним боргом;

• контроль за організацією грошового обігу;

• нагляд дозволів на утворення національних банків.

Термін "казна" і "казначейство" мають різні тлумачення в різних країнах. Це пояснюється еволюцією казни як суспільного фінансового інституту.

Функції казначейства різних країни змінювались з часом і з урахуванням регіональних особливостей практики їх діяльності: до функцій казни додавались нові завдання або виключалися деякі обов'язки.

Наявність окремого уповноваженого органу в системі виконавчої влади держави, який мав відповідати за розробку та здійснення державної фінансової політики, є закономірністю для всіх

епох та всіх країн.