Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

1.1. Роль бухгалтерского учета в управлении бюджетными учреждениями и его задачи

В Конституции Украины записано, что каждый ее гражданин имеет право на охрану здоровье, образование, удовлетворение культурных потребностей. Материальной гарантией реализации этих прав является широкая сеть государственных учреждений образования, здравоохранения, культуры. В нашей стране функционируют более 22 тыс. общеобразовательных школ, в которых обучается около 7 млн

учеников. Свыше 2,3 млн детей воспитываются в 24 тыс. постоянных дошкольных учреждениях. Широкое развитие получила подготовка специалистов высшей и средней квалификации в техникумах, колледжах, институтах, академиях, университетах. В Украине функционируют 225 музеев, около 24 тыс. заведений культуры клубного типа.

Необходимыми условиями и ресурсами обеспечивается государственная охрана здоровья: количество больничных учреждений составляет 3,9 тыс, это - 703 тыс. больничных коек. У них медицинскую помощь населению оказывают около 230 тыс. врачей различных специальностей.

Учреждения социально-культурного комплекса, предоставляя бесплатные услуги населению, тратят значительные материальные и денежные средства, источником которых являются общественные фонды потребления, которые формируются в основном за счет государственного бюджета. Поэтому эти учреждения называются бюджетными учреждениями. К ним также

принадлежат научные учреждения, которые занимаются фундаментальными научными исследованиям и научным обслуживанием (научно-исследовательские институты, научные библиотеки), учреждения и организации органов законодательной и исполнительной власти, обороны, судов, прокуратуры, Государственной таможенной службы.

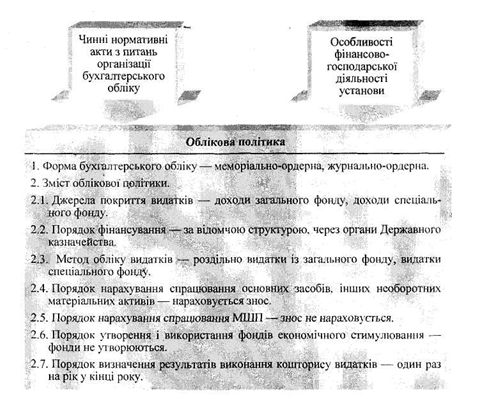

Бухгалтерский учет в бюджетных учреждениях является системой контроля за наличием и движением бюджетных и внебюджетных средств, строится на общепринятых в международной практике принципах, выполняет управленческую, контрольную и информационную функции, но имеет определенные особенности и рассматривается как отдельный вид деятельности и самостоятельный учебный курс. Бюджетные учреждения являются юридическими лицами, замкнутую систему учета и ведут учетную политику, направленную не на сопоставление затрат и результатов труда и получения прибыли, а на учет расходов в процессе предоставление нематериальных услуг (рис. 1.1).

Это положение и определяет основную задачу бухгалтерского учета в бюджетных учреждениях - полное и своевременное отражение финансово-хозяйственных операций использования бюджетных и внебюджетных средств в соответствии с их целевым назначения.

Необходимыми условиями и ресурсами обеспечивается государственная охрана здоровья: количество больничных учреждений составляет 3,9 тыс, это - 703 тыс. больничных коек. У них медицинскую помощь населению оказывают около 230 тыс. врачей различных специальностей.

Учреждения социально-культурного комплекса, предоставляя бесплатные услуги населению, тратят значительные материальные и денежные средства, источником которых являются общественные фонды потребления, которые формируются в основном за счет государственного бюджета. Поэтому эти учреждения называются бюджетными учреждениями. К ним также

принадлежат научные учреждения, которые занимаются фундаментальными научными исследованиям и научным обслуживанием (научно-исследовательские институты, научные библиотеки), учреждения и организации органов законодательной и исполнительной власти, обороны, судов, прокуратуры, Государственной таможенной службы.

Бухгалтерский учет в бюджетных учреждениях является системой контроля за наличием и движением бюджетных и внебюджетных средств, строится на общепринятых в международной практике принципах, выполняет управленческую, контрольную и информационную функции, но имеет определенные особенности и рассматривается как отдельный вид деятельности и самостоятельный учебный курс. Бюджетные учреждения являются юридическими лицами, замкнутую систему учета и ведут учетную политику, направленную не на сопоставление затрат и результатов труда и получения прибыли, а на учет расходов в процессе предоставление нематериальных услуг (рис. 1.1).

Это положение и определяет основную задачу бухгалтерского учета в бюджетных учреждениях - полное и своевременное отражение финансово-хозяйственных операций использования бюджетных и внебюджетных средств в соответствии с их целевым назначения.