Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

1.2. Бухгалтерский баланс

В бухгалтерском балансе бюджетных учреждений реализуется принцип двусторонности, который заключается в том, что хозяйственные средства учреждения отражаются в двух разрезах: по их вещественным составом (основные средства, денежные средства, материалы и продукты питания и т.д.) и по источникам их формирования, могут быть собственными и привлеченными.

Все учреждения независимо от их профиля составляют бухгалтерский баланс по форме № 1 согласно Инструкции о порядке составления в 2000 году месячных отчетов и квартального отчета за I квартал учреждениями и организациями, основная деятельность которых осуществляется за счет средств государственного и / или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины от 23.03.2000 № 23.

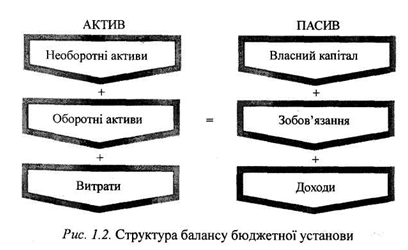

Бухгалтерский баланс - это отчет о финансовом состоянии учреждения, что отражает ее активы, пассивы и капитал в синтезированном виде на определенную дату. По составу статей и построением баланс бюджетного учреждения отличается от балансов хозрасчетных предприятий и имеет целью не раскрытия информации для инвесторов, а обеспечение контроля и анализа использования средств общего и специального фондов (рис. 1.2).

Состав статей актива характеризует принадлежность бюджетных учреждений в отрасли непроизводственной сферы, а состав статей пассива указывает, что бюджетные учреждения - это учреждения государственной и коммунальной форм собственности, которые содержатся полностью или частично за счет государственного и / или местных бюджетов.

В общем виде баланс бюджетного учреждения отражается формулой

Активы + Расходы = Собственный капитал + Обязательства + Доходы. (1.1)

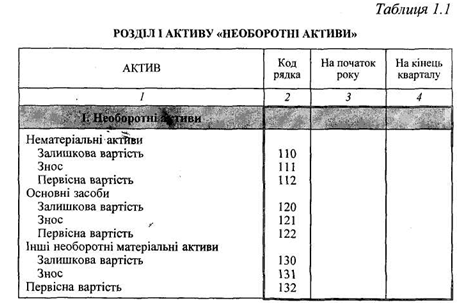

К активам учреждений относятся ресурсы, которые ими контролируются и должны принести им экономическую выгоду путем использования в процессе предоставления нематериальных услуг, при обмене на другие активы или при погашении обязательств учреждений. Внеоборотные активы - это средства, приобретенные или созданные для долгосрочного использования (свыше одного года) в процессе хозяйственной деятельности: основные средства, другие необоротные материальные активы, нематериальные активы (табл. 1.1).

В валюту баланса включается остаточная стоимость необоротных активов, т.е. баланс составляется по принципу «баланс-нетто».

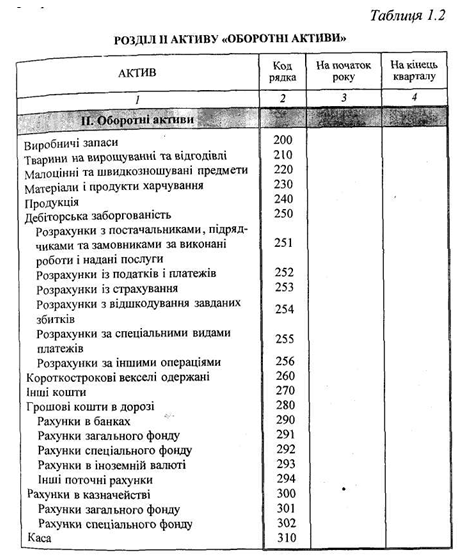

К оборотным активам относятся средства, предназначенные для непроизводственного потребления или использования в процессе хозяйственной

деятельности в течение одного года (или быстрее): касса, запасы, дебиторы счета в банка и казначействе др. (табл. 1.2).

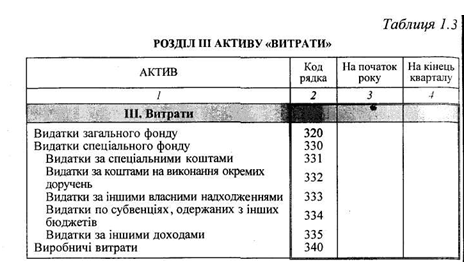

Расходы бюджетных учреждений включают фактические затраты материальных, трудовых и денежных ресурсов на содержание учреждения, которые осуществляются за счет общего и специального фондов, и другие производственные расходы (табл. 1.3).

Активы и расходы бюджетных учреждений не оцениваются по способности их трансформации в денежные средства, а потому и разделы актива баланса не размещаются по признакам растущей ликвидности, как это принято в балансе хозрасчетных предприятий.

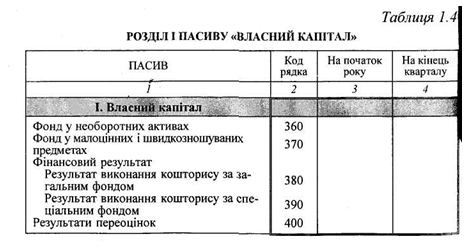

Источниками формирования активов и расходов бюджетных учреждений являются собственные средства (Капитал), обязательства и доходы. К собственному капиталу относятся фонд в необоротных активах и фонд в малоценных и быстроизнашивающихся предметах, отражают долю государственного, коммунального имущества, переданного в постоянное непосредственное распоряжение бюджетных учреждений, а также результаты выполнения сметы по: общему и специальному фондам (табл. 1.4).

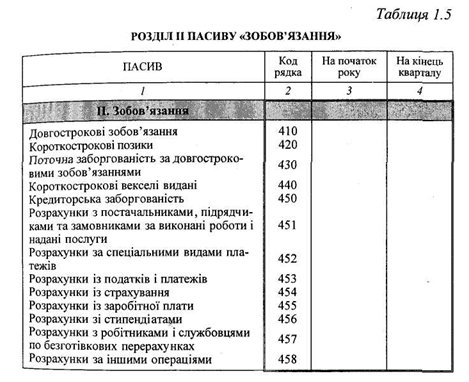

Обязательства учреждения относятся к привлеченным средствам, они возникают вследствие прошлых событий, после их урегулирования в будущем уменьшится экономическая выгода учреждения через выплату наличными, передачу других активов, замене одного обязательства другим. Краткосрочные обязательства подлежат оплате в течение одного года, а долгосрочные - в течение периода, превышающего один год. Состав статей II раздела «Обязательства» приведены в табл. 1.5.

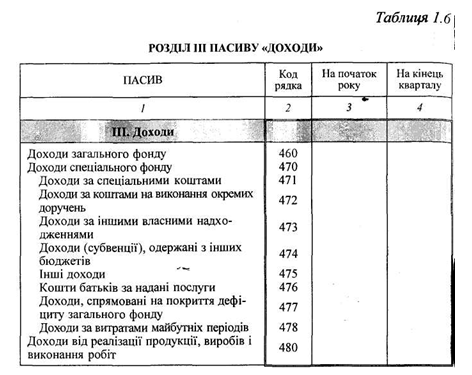

Бюджетные учреждения не имеют своих оборотных средств и покрывают затраты (расходы) за счет бюджетных средств (доходов общего фонда) и внебюджетных средств (Доходов специального фонда) (табл. 1.6).

Важной составляющей баланса бюджетных учреждений являются справки о движении ассигнований общего и специального фондов, которые позволяют органам государственного казначейства, финансовым органам и высшим органам контролировать поступления и использования бюджетных и внебюджетных средств.

Все учреждения независимо от их профиля составляют бухгалтерский баланс по форме № 1 согласно Инструкции о порядке составления в 2000 году месячных отчетов и квартального отчета за I квартал учреждениями и организациями, основная деятельность которых осуществляется за счет средств государственного и / или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины от 23.03.2000 № 23.

Бухгалтерский баланс - это отчет о финансовом состоянии учреждения, что отражает ее активы, пассивы и капитал в синтезированном виде на определенную дату. По составу статей и построением баланс бюджетного учреждения отличается от балансов хозрасчетных предприятий и имеет целью не раскрытия информации для инвесторов, а обеспечение контроля и анализа использования средств общего и специального фондов (рис. 1.2).

Состав статей актива характеризует принадлежность бюджетных учреждений в отрасли непроизводственной сферы, а состав статей пассива указывает, что бюджетные учреждения - это учреждения государственной и коммунальной форм собственности, которые содержатся полностью или частично за счет государственного и / или местных бюджетов.

В общем виде баланс бюджетного учреждения отражается формулой

Активы + Расходы = Собственный капитал + Обязательства + Доходы. (1.1)

К активам учреждений относятся ресурсы, которые ими контролируются и должны принести им экономическую выгоду путем использования в процессе предоставления нематериальных услуг, при обмене на другие активы или при погашении обязательств учреждений. Внеоборотные активы - это средства, приобретенные или созданные для долгосрочного использования (свыше одного года) в процессе хозяйственной деятельности: основные средства, другие необоротные материальные активы, нематериальные активы (табл. 1.1).

К оборотным активам относятся средства, предназначенные для непроизводственного потребления или использования в процессе хозяйственной

деятельности в течение одного года (или быстрее): касса, запасы, дебиторы счета в банка и казначействе др. (табл. 1.2).

Расходы бюджетных учреждений включают фактические затраты материальных, трудовых и денежных ресурсов на содержание учреждения, которые осуществляются за счет общего и специального фондов, и другие производственные расходы (табл. 1.3).

Активы и расходы бюджетных учреждений не оцениваются по способности их трансформации в денежные средства, а потому и разделы актива баланса не размещаются по признакам растущей ликвидности, как это принято в балансе хозрасчетных предприятий.

Источниками формирования активов и расходов бюджетных учреждений являются собственные средства (Капитал), обязательства и доходы. К собственному капиталу относятся фонд в необоротных активах и фонд в малоценных и быстроизнашивающихся предметах, отражают долю государственного, коммунального имущества, переданного в постоянное непосредственное распоряжение бюджетных учреждений, а также результаты выполнения сметы по: общему и специальному фондам (табл. 1.4).

Обязательства учреждения относятся к привлеченным средствам, они возникают вследствие прошлых событий, после их урегулирования в будущем уменьшится экономическая выгода учреждения через выплату наличными, передачу других активов, замене одного обязательства другим. Краткосрочные обязательства подлежат оплате в течение одного года, а долгосрочные - в течение периода, превышающего один год. Состав статей II раздела «Обязательства» приведены в табл. 1.5.

Бюджетные учреждения не имеют своих оборотных средств и покрывают затраты (расходы) за счет бюджетных средств (доходов общего фонда) и внебюджетных средств (Доходов специального фонда) (табл. 1.6).

Важной составляющей баланса бюджетных учреждений являются справки о движении ассигнований общего и специального фондов, которые позволяют органам государственного казначейства, финансовым органам и высшим органам контролировать поступления и использования бюджетных и внебюджетных средств.