Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.2.1. Состав и классификация расходов

Расходы бюджетных учреждений, которые они совершают в процессе на дачу нематериальных услуг, по экономическому содержанию отличают ся от затрат хозрасчетных предприятий и организаций во расходами понимают государственные платежи, которые не подлежат возврату, то такие платежи, которые не создают и не компенсируют финансовые требования. Расходы - один из важнейших показателей финансово-хозяйственной деятельности бюджетных учреждений. Они являются основой для определения результатов выполнения сметы доходов и вы ющих, его анализа с целью выявления резервов снижения расхода.

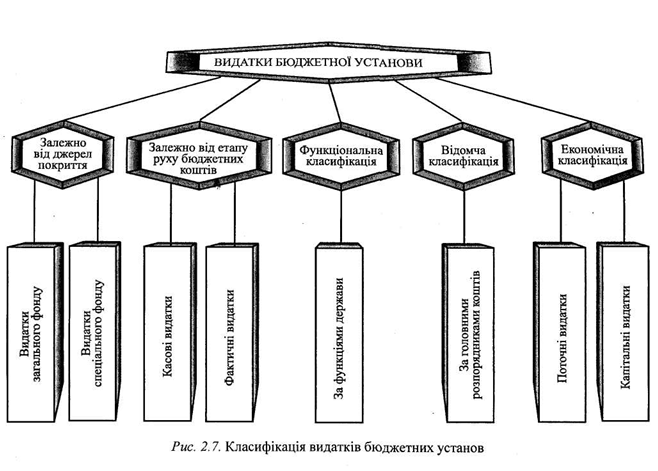

Контрольная функция учета требует такого его построения, которые обеспечивала получения разносторонней информации о расходах в зависимости от места и времени их возникновения. Построение бухгалтерского учета расходов осуществляется в зависимости от действующей классификации их (рис. 2.7).

Расходы, осуществляемые за счет бюджетных средств, называются расходами общего фонда, а за счет внебюджетных средств - расходами специального фонда. Оба вида расходы строго планируются в смете расходов, который является основным документом, определяющим общий объем, целевое поступление, использования и поквартальное распределение средств учреждения.

Бухгалтерский учет этих расходов ведется раздельно, а потому и рассматривается в отдельных разделах пособия.

Расходы на содержание бюджетных учреждений является одним из оснований них направлений расходов бюджет. Но не всегда расходы на содержание учреждения совпадают с расходами бюджет. Так, величину денежных средств, перечисленных поставщикам материалов, характеризует сумму расходов бюджета, но для учреждения - это изменение.

состав активов (денежные средства на счетах - материалы на складе без реальных расходов средств.

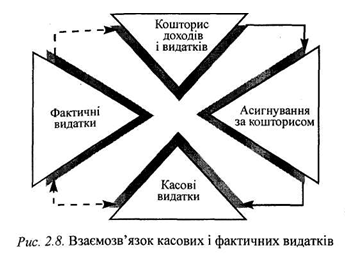

Исходя из двойственности характера расходов бюджетных учреждений они делятся на кассовые и фактические.

Кассовыми расходами считаются все выплаты, осуществленные с по точным или регистрационных счетов как наличными, так и путем без наличных перечислений ^ Возврат денежных средств на счета приводит к восстановлению, т.е. уменьшение кассовых расходов Основной задачей учета кассовых расходов являются обеспечение контроля за целевым расходованием бюджетных средств в соответствии с сметных ассигнований. Фактические расходы - это настоящие, конечные расходы учреждения, оформлены соответствующими документами включая расходы по неоплаченным счетам кредиторов, по начисленной, но не выплаченной заработной платой и стипендиями. Эти расходы отражают фактическое выполнение норм, утвержденных сметой, они показателем конечного исполнения сметы учреждения, поэтому при выполнении планового объема работ они должны соответствовать суммам ассигнований по смете.

Примеры кассовых и фактических расходов: перечислены средства счета больницы поставщику за продукты питания - кассовые расходы, а стоимость продуктов питания, потраченных на питание больных, - фактические расходы, получение наличности со счетов в банке или казначействе в кассу для выплаты заработной платы - кассовые расходы, а сумма начисленной заработной платы - фактические расходы.

Фактические расходы, как правило, не совпадают с кассовыми ни времени, ни в сумме. В тех случаях, когда часть денежных средств на счетах в банке или казначействе оборачивается пополнения за пасов материалов, считается в расчетах (Дебиторская задолженность), остается неизрасходованной в виде подотчетных сумме наличности в кассе или используется для погашения кредиторской задолженности возникла раньше, фактические расходы меньше кассовые. Если учреждение имеет в своем располагает запасами мате риалов, то фактические расходы на осуществление планового объема работы могут превышать кассовые, поскольку расход материалов не вызывает уменьшение денежных средств на счетах.

Если средства, полученные из банка или казначейства, потраченные с прямым назначением согласно смете (например, вы налога за электроэнергию, газ, воду, телефон, текущий ремонт. другие услуги), то фактические расходы совпадают с кассовыми. И расходы называются прямыми.

Взаеморозвьязок кассовых и фактических расходов приведены на рис. 2.8.

Кассовые и фактические расходы учреждения являются отдельными этапами движения бюджетных средств и объектами бухгалтерского учета.

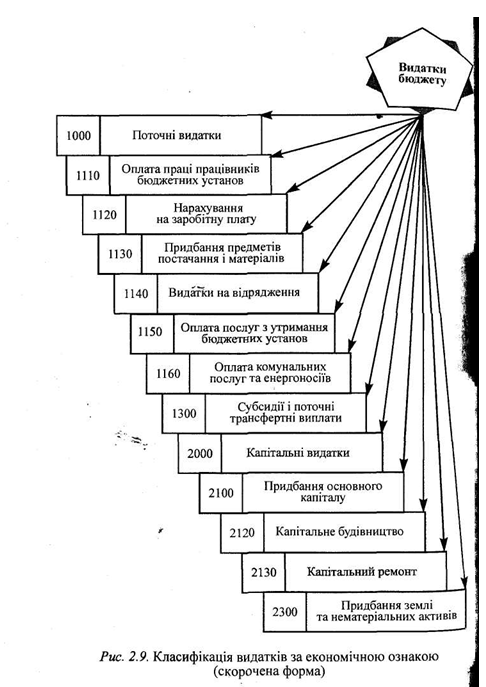

В бюджетных учреждениях кассовые и фактические расходы планируют и учитывают по единой номенклатуре расходов. Новая бюджетная классификация, разработанная и утверждена Минфином Украины от 21.03.97 за № 28, представляет собой перечень сгруппированных по определенным признакам расходов.

Такими признаками являются: функция государства, ведомственная принадлежность и экономическое содержание расходов.

Бюджетная классификация является важным организующим документом, она лежит в основе планирование расходов, их синтетического и аналитического учета, существенно влияет на всю организацию бухгалтерского учета и отчетности бюджетных учреждений. Важной отличием новой бюджетной классификации является разграничение расходов по экономическим признакам: расходы сведены в единые экономические категории, отражающие разграничение средств, направленных на текущие и капитальные расходы. Каждой категории присвоен четырехзначный код.

Схему классификации расходов по экономическому содержанию приведены на рис. 2.9.

Категория «Оплата труда работников бюджетных учреждений» включает оплату труда в денежной форме всех работников бюджетных учреждений по установленным должностным окладам, ставкам или расценкам.

Расходы по этой категории имеют наибольший удельный вес в расходах учреждения и является защищенным бюджетом статье. К категории "Начисления на заработную плату» относят сбор на обязательное государственное пенсионное страхование в размере 32% фонда оплаты труда, сбор на обязательное социальное страхование в размере 5,5% от фонда оплаты труда (в том числе сбор на обязательное страхование на случай безработицы в размере 1,5% от фонда оплаты труда). Это также защищена бюджетом статья.

Категория «Приобретение предметов снабжения и материалов» включает расходы на приобретение канцелярских, чертежных, письменных принадлежностей и материалов, изготовление и приобретение бухгалтерских и статистических книг, бланков, сведений, а также классных журналов, дипломов, свидетельств, медалей, грамот, другой документации для учебных заведений; периодических, справочных и информационных изданий, расходы на приобретение материалов для текущих хозяйственных нужд; приобретение медикаментов и перевязочных материалов, медиковидновлювальних средств, бактериологических препаратов для лечебно-профилактических и учета вально-ветеринарных учреждений, домов-интернатов, санаторий, профилакториев, детских учреждений. К ним относятся также расходы на продукты питания в лечебно-профилактических учреждениях, домах-интернатах, детских домах, профтехучилищах, расходы на спецпитание лиц, работающих во вредных условиях. По отдельным кодом к этой категории относятся и расходы на приобретение предметов со сроком службы менее года или однородных малоценных предметов, на приобретение разного рода материалов и предметов для научно-исследовательских и учебных работ, на приобретение мягкого инвентаря и обмундирования (постельного белья, белья, спецовок, одежды, обуви, спортивного обмундирования), приобретение книг, периодических изданий для библиотечных фондов, других материалов и инвентаря.

К категории «Расходы на командировки» относятся расходы на оплату проезда, суточных, квартирных во время служебных командировок; оплату подъемных, проезда и суточных при перемещении работников, командировок на курсы и в учебные заведения, на сессии, совещания и конференции, то все расходы на командировки, оплачиваются за счет бюджетных средств.

Категория «Оплата услуг по содержанию бюджетных учреждений» включает плату за аренду помещений и оборудования, транспортные услуги (в том числе и капитальный и текущий ремонт транспортных средств), услуги связи, полиграфические услуги, текущий ремонт зданий, сооружений, помещений, оборудования и инвентаря,

профессиональных услуг, оплату других текущих расходов, включая расходы на вневедомственную охрану, содержание помещений, меры охраны труда и техники безопасности, представительские расходы и т.п..

Платежи по оплате бюджетными учреждениями коммунальных по слуг и энергоносителей планируются и учитываются по категории «Оплата коммунальных услуг энергоносителей ». К ним относятся расходы на оплату теплоснабжения, водоснабжения и водоотведения, оплату электроэнергии, природного газа, других видов энергии, других коммунальных послу.

К категории «Субсидии и текущие трансфертные выплаты» отнесены все безвозвратные государственные платежи, которые не подлежат возврату и предусматриваются на текущие цели.

Под капитальными расходами понимают платежи с целью при приобретение капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов.

Категория «Приобретение основного капитала» предусматривает расходы на новые или существующие товары длительного пользования, которые покупают или создают собственными силами. Это категория охватывает только затраты на товары, срок службы которых превышает 1 год. Сюда относятся недвижимые основные средства (например, сооружения а также подвижные основные средства.

Эта категория включает также расходы на строительство объектов социально-культурного назначения, включая школы, лечебного-профилактические учреждения, а также расходы на капитальный ремонт жилого фонда, производственных объектов, объектов социально-культурного назначения.

Категория «Приобретение земли и нематериальных активов» включает расходы на приобретение земли, права на разработку недр, использования авторских прав, патентов и торговых знаков, приобретении программного обеспечения и т.д..

На практике аналитический учет кассовых и фактических расходов ведется по более детальной их классификации (приложение 2).

Контрольная функция учета требует такого его построения, которые обеспечивала получения разносторонней информации о расходах в зависимости от места и времени их возникновения. Построение бухгалтерского учета расходов осуществляется в зависимости от действующей классификации их (рис. 2.7).

Расходы, осуществляемые за счет бюджетных средств, называются расходами общего фонда, а за счет внебюджетных средств - расходами специального фонда. Оба вида расходы строго планируются в смете расходов, который является основным документом, определяющим общий объем, целевое поступление, использования и поквартальное распределение средств учреждения.

Бухгалтерский учет этих расходов ведется раздельно, а потому и рассматривается в отдельных разделах пособия.

Расходы на содержание бюджетных учреждений является одним из оснований них направлений расходов бюджет. Но не всегда расходы на содержание учреждения совпадают с расходами бюджет. Так, величину денежных средств, перечисленных поставщикам материалов, характеризует сумму расходов бюджета, но для учреждения - это изменение.

состав активов (денежные средства на счетах - материалы на складе без реальных расходов средств.

Исходя из двойственности характера расходов бюджетных учреждений они делятся на кассовые и фактические.

Кассовыми расходами считаются все выплаты, осуществленные с по точным или регистрационных счетов как наличными, так и путем без наличных перечислений ^ Возврат денежных средств на счета приводит к восстановлению, т.е. уменьшение кассовых расходов Основной задачей учета кассовых расходов являются обеспечение контроля за целевым расходованием бюджетных средств в соответствии с сметных ассигнований. Фактические расходы - это настоящие, конечные расходы учреждения, оформлены соответствующими документами включая расходы по неоплаченным счетам кредиторов, по начисленной, но не выплаченной заработной платой и стипендиями. Эти расходы отражают фактическое выполнение норм, утвержденных сметой, они показателем конечного исполнения сметы учреждения, поэтому при выполнении планового объема работ они должны соответствовать суммам ассигнований по смете.

Фактические расходы, как правило, не совпадают с кассовыми ни времени, ни в сумме. В тех случаях, когда часть денежных средств на счетах в банке или казначействе оборачивается пополнения за пасов материалов, считается в расчетах (Дебиторская задолженность), остается неизрасходованной в виде подотчетных сумме наличности в кассе или используется для погашения кредиторской задолженности возникла раньше, фактические расходы меньше кассовые. Если учреждение имеет в своем располагает запасами мате риалов, то фактические расходы на осуществление планового объема работы могут превышать кассовые, поскольку расход материалов не вызывает уменьшение денежных средств на счетах.

Если средства, полученные из банка или казначейства, потраченные с прямым назначением согласно смете (например, вы налога за электроэнергию, газ, воду, телефон, текущий ремонт. другие услуги), то фактические расходы совпадают с кассовыми. И расходы называются прямыми.

Взаеморозвьязок кассовых и фактических расходов приведены на рис. 2.8.

Кассовые и фактические расходы учреждения являются отдельными этапами движения бюджетных средств и объектами бухгалтерского учета.

В бюджетных учреждениях кассовые и фактические расходы планируют и учитывают по единой номенклатуре расходов. Новая бюджетная классификация, разработанная и утверждена Минфином Украины от 21.03.97 за № 28, представляет собой перечень сгруппированных по определенным признакам расходов.

Такими признаками являются: функция государства, ведомственная принадлежность и экономическое содержание расходов.

Бюджетная классификация является важным организующим документом, она лежит в основе планирование расходов, их синтетического и аналитического учета, существенно влияет на всю организацию бухгалтерского учета и отчетности бюджетных учреждений. Важной отличием новой бюджетной классификации является разграничение расходов по экономическим признакам: расходы сведены в единые экономические категории, отражающие разграничение средств, направленных на текущие и капитальные расходы. Каждой категории присвоен четырехзначный код.

Схему классификации расходов по экономическому содержанию приведены на рис. 2.9.

Категория «Оплата труда работников бюджетных учреждений» включает оплату труда в денежной форме всех работников бюджетных учреждений по установленным должностным окладам, ставкам или расценкам.

Расходы по этой категории имеют наибольший удельный вес в расходах учреждения и является защищенным бюджетом статье. К категории "Начисления на заработную плату» относят сбор на обязательное государственное пенсионное страхование в размере 32% фонда оплаты труда, сбор на обязательное социальное страхование в размере 5,5% от фонда оплаты труда (в том числе сбор на обязательное страхование на случай безработицы в размере 1,5% от фонда оплаты труда). Это также защищена бюджетом статья.

Категория «Приобретение предметов снабжения и материалов» включает расходы на приобретение канцелярских, чертежных, письменных принадлежностей и материалов, изготовление и приобретение бухгалтерских и статистических книг, бланков, сведений, а также классных журналов, дипломов, свидетельств, медалей, грамот, другой документации для учебных заведений; периодических, справочных и информационных изданий, расходы на приобретение материалов для текущих хозяйственных нужд; приобретение медикаментов и перевязочных материалов, медиковидновлювальних средств, бактериологических препаратов для лечебно-профилактических и учета вально-ветеринарных учреждений, домов-интернатов, санаторий, профилакториев, детских учреждений. К ним относятся также расходы на продукты питания в лечебно-профилактических учреждениях, домах-интернатах, детских домах, профтехучилищах, расходы на спецпитание лиц, работающих во вредных условиях. По отдельным кодом к этой категории относятся и расходы на приобретение предметов со сроком службы менее года или однородных малоценных предметов, на приобретение разного рода материалов и предметов для научно-исследовательских и учебных работ, на приобретение мягкого инвентаря и обмундирования (постельного белья, белья, спецовок, одежды, обуви, спортивного обмундирования), приобретение книг, периодических изданий для библиотечных фондов, других материалов и инвентаря.

К категории «Расходы на командировки» относятся расходы на оплату проезда, суточных, квартирных во время служебных командировок; оплату подъемных, проезда и суточных при перемещении работников, командировок на курсы и в учебные заведения, на сессии, совещания и конференции, то все расходы на командировки, оплачиваются за счет бюджетных средств.

профессиональных услуг, оплату других текущих расходов, включая расходы на вневедомственную охрану, содержание помещений, меры охраны труда и техники безопасности, представительские расходы и т.п..

Платежи по оплате бюджетными учреждениями коммунальных по слуг и энергоносителей планируются и учитываются по категории «Оплата коммунальных услуг энергоносителей ». К ним относятся расходы на оплату теплоснабжения, водоснабжения и водоотведения, оплату электроэнергии, природного газа, других видов энергии, других коммунальных послу.

К категории «Субсидии и текущие трансфертные выплаты» отнесены все безвозвратные государственные платежи, которые не подлежат возврату и предусматриваются на текущие цели.

Под капитальными расходами понимают платежи с целью при приобретение капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов.

Категория «Приобретение основного капитала» предусматривает расходы на новые или существующие товары длительного пользования, которые покупают или создают собственными силами. Это категория охватывает только затраты на товары, срок службы которых превышает 1 год. Сюда относятся недвижимые основные средства (например, сооружения а также подвижные основные средства.

Эта категория включает также расходы на строительство объектов социально-культурного назначения, включая школы, лечебного-профилактические учреждения, а также расходы на капитальный ремонт жилого фонда, производственных объектов, объектов социально-культурного назначения.

Категория «Приобретение земли и нематериальных активов» включает расходы на приобретение земли, права на разработку недр, использования авторских прав, патентов и торговых знаков, приобретении программного обеспечения и т.д..

На практике аналитический учет кассовых и фактических расходов ведется по более детальной их классификации (приложение 2).