Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.2.2. Учет кассовых расходов

Синтетический учет кассовых расходов ведется на субсчета № 311 «Текущие счета на расходы учреждения »и № 321« Регистрационные счета »3-го класса счетов. По кредиту этих субсчетов отражаются осуществлены кассовые расходы, т.е. суммы, полученные из счетов в банке или казначействе наличными или перечислены в безналичном порядке. Одновременно делается запись в разных субсчетов зависимости от направления расходов. Основные бухгалтерские проводки по учету кассовых расходов приведены в табл. 2.6.

Таблица 2.6

Основные бухгалтерские проводки по учету кассовых расходов

К кассовых расходов относятся также суммы денежных средств, переведенных из текущих или регистрационных счетов для последующих расчетов с поставщиками аккредитивам или чеками из лимитированных чековых книжек.

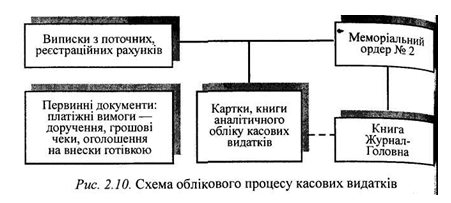

Бухгалтерские записи по увеличению или восстановление кассовых расходов делаются на основании выписок из текущих или регистрационных счетов и приложенных к ним документов в накопительных ведомостях - мемориальных ордерах. Синтетический учет кассовых расходов ведется в тех же регистрах, и синтетический учет движения денежных средств на текущих или регистрационных счетах.

Аналитический учет кассовых расходов ведется по каждому текущему регистрационном счете в разрезе кодов функциональной и экономической классификации. Регистрами аналитического учета являются карточки аналитического учета кассовых расходов ф. № 294-6. Вместо карточек может применяться книга учета ассигнований и расходов ф. № 294, в которой сочетаются аналитический учет ассигнований, кассовых и фактических расходов. Централизованные бухгалтерии для оперативного контроля использования ассигнований в учреждениях, которые имеют свои индивидуальные сметы, могут вести контрольные таблицы наблюдения за кассовыми расходами каждой учреждений и отдельным категориям расходов.

Схему учетного процесса кассовых расходов приведены на рис. 2.10.

В условиях автоматизированной обработки учетной информации как регистр аналитического учета кассовых расходов используется машинограма «Сводная ведомость кассовых расходов ». Для детального анализа составляется ведомость учета и анализа ассигнований и ведомость кассовых расходов за учреждениями.

Таблица 2.6

Основные бухгалтерские проводки по учету кассовых расходов

| Содержание операций | Корреспонденция счетов | ||

| Дебет | Кредит | Код статьи | |

| 1.Отримано в банке и оприходованы в кассу наличные на выплату заработной платы, пособия по временной нетрудоспособностью, стипендии | 301 | 311,321 | 1110 1120 1342 |

| 2. Перечислены бюджет суммы задолженности по подоходному налогу | 641 | 311,321 | 1110 |

| 3. Перечислена задолженность Пенсионному фонду | 651 | 311,321 | 1120 |

| 4. Погашена задолженность перед поставщиками за материалы | 675 | 311,321 | 1130 |

| 5. Оплачены счета поставщиков за коммунальные услуги | 675 | 311,321 | 1160 |

| 6. Внесено на счета депонированную заработную плату | 311,321 | 301 | 1110 |

Бухгалтерские записи по увеличению или восстановление кассовых расходов делаются на основании выписок из текущих или регистрационных счетов и приложенных к ним документов в накопительных ведомостях - мемориальных ордерах. Синтетический учет кассовых расходов ведется в тех же регистрах, и синтетический учет движения денежных средств на текущих или регистрационных счетах.

Аналитический учет кассовых расходов ведется по каждому текущему регистрационном счете в разрезе кодов функциональной и экономической классификации. Регистрами аналитического учета являются карточки аналитического учета кассовых расходов ф. № 294-6. Вместо карточек может применяться книга учета ассигнований и расходов ф. № 294, в которой сочетаются аналитический учет ассигнований, кассовых и фактических расходов. Централизованные бухгалтерии для оперативного контроля использования ассигнований в учреждениях, которые имеют свои индивидуальные сметы, могут вести контрольные таблицы наблюдения за кассовыми расходами каждой учреждений и отдельным категориям расходов.

Схему учетного процесса кассовых расходов приведены на рис. 2.10.

В условиях автоматизированной обработки учетной информации как регистр аналитического учета кассовых расходов используется машинограма «Сводная ведомость кассовых расходов ». Для детального анализа составляется ведомость учета и анализа ассигнований и ведомость кассовых расходов за учреждениями.