Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.2.3. Учет фактических расходов

Учет фактических расходов ведется на активном синтетическом счете № 80 «Расходы общего фонда» и его двух субсчетах: № 801 «Расходы из государственного бюджета на содержание учреждения »и № 802« Расходы из местного бюджета на содержание учреждения и другие мероприятия ».

Во всех случаях на суммы произведенных фактических расходов дебетуются субсчета № 801, 802 и кредитуются различные субсчета. Основные бухгалтерские проводки по учета фактических расходов приведены в табл. 2.7.

В течение года по дебету субсчета № 801, 802 накапливаются расходы нарастающим итогом с начала года. В конце года, как правило, все осуществленные расходы списываются кредит субсчетов № 801, 802 за счет соответствующего источники финансирования, т.е. в дебет субсчета № 681, 701, 702. Если сумма фактических расходов по общему фонду превышает остаток финансирования, списание осуществляется в сумме, равной остатку в субсчетах № 681, 701, 702.

Таблица 2.7

Основные бухгалтерские проводки по учету фактических расходов

Не списываются в конце года и переходят на баланс следующего года суммы начисленной заработной платы за вторую половину декабря, если ее выплата осуществляется за счет ассигнований нового года.

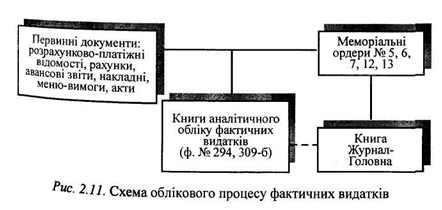

Аналитический учет фактических расходов по субсчетам № 801, 802 в бюджетных учреждениях ведется в книге № 294 за КФК и экономической классификации, а в централизованных бухгалтериях - в разрезе обслуживаемых учреждений в книге № 309-6. Схему учетного процесса фактических расходов приведены на рис. 2.11.

При использовании ЭВМ состоят «Ведомость учета и анализа фактических расходов »,« Сводная ведомость фактических расходов »,« Ведомость фактических расходов по учреждениям ».

Во всех случаях на суммы произведенных фактических расходов дебетуются субсчета № 801, 802 и кредитуются различные субсчета. Основные бухгалтерские проводки по учета фактических расходов приведены в табл. 2.7.

В течение года по дебету субсчета № 801, 802 накапливаются расходы нарастающим итогом с начала года. В конце года, как правило, все осуществленные расходы списываются кредит субсчетов № 801, 802 за счет соответствующего источники финансирования, т.е. в дебет субсчета № 681, 701, 702. Если сумма фактических расходов по общему фонду превышает остаток финансирования, списание осуществляется в сумме, равной остатку в субсчетах № 681, 701, 702.

Таблица 2.7

Основные бухгалтерские проводки по учету фактических расходов

| Содержание операций | Корреспонденция счетов | ||

| Дебет | Код статьи | Кредит | |

| 1. Начисленная заработная плата работников бюджетных учреждений | 801, 802 | 1110 1120 | 661 651, |

| 2. Начисленные взносы в Пенсионный фонд, фонд социального страхования | 801, 802 | 1140 | 652,653 362 |

| 3. Утверждены авансовые отчеты подотчетных лиц | 801, 802 | ||

| 4. Списаны продукты питания | 801, 802 | 1133 | 232 |

| 5 Списаны медикаменты на лечение больных | 801, 802 | 1132 | 233 |

| 6. Списанные материалы на содержание учреждения | 801, 802 | 1130 | 231, 234,239 |

| 7. Начисленные стипендии студентам и аспирантам | 801, 802 | 1342 | 662 |

Аналитический учет фактических расходов по субсчетам № 801, 802 в бюджетных учреждениях ведется в книге № 294 за КФК и экономической классификации, а в централизованных бухгалтериях - в разрезе обслуживаемых учреждений в книге № 309-6. Схему учетного процесса фактических расходов приведены на рис. 2.11.

При использовании ЭВМ состоят «Ведомость учета и анализа фактических расходов »,« Сводная ведомость фактических расходов »,« Ведомость фактических расходов по учреждениям ».