Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.3. Учет кассовых операций

Для планомерной организации денежного обращения как хозрасчетные предприятия и организации, так и учреждения хранят свои денежные средства на счетах в банка и тратят, как правило, путем безналичных расчетов. Но в практике возникает необходимость в наличных, например, при выплате заработной платы, пособий по социальному страхованию, стипендий, авансов на командировки, хозяйственные и другие расходы.

Вся наличность, находящаяся в учреждении или в централизованной бухгалтерии, для обеспечения ее сохранности и целевого использования хранится в кассе. Усилению контроля за расходованием наличных способствует строгое соблюдение порядка осуществления кассовых операций, который регламентируется Порядком ведения кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления НБУ от 13.10.97 № 334 (далее - Порядок ведения кассовых операций № 334).

Порядок определяет нормы и сроки хранения денег в кассе, выдачи их на разные цели, правила оформления кассовых документов, ведение кассовой книги, контроля законности кассовых операций.

Размер суммы денежных средств в кассе на конец каждого рабочего дня ограничивается лимитом, ежегодно устанавливается учреждениями банков по согласованию с бюджетным учреждением. Порядок установления лимитов остатка наличности в кассе регулируется Инструкцией НБУ № 4 «Об организации работы по наличному обращению учреждениями банков Украины », утвержденной постановлением Правления НБУ от 13.10.97 № 335. В связи с постепенным внедрением в практику кассового исполнения бюджета через казначейскую систему НБУ телеграммой от 25.02.98 за № 11-111/335-1447 регламентировал порядок установления лимитов остатка наличности в кассе учреждений, финансируемых через органы Государственного казначейства. Согласно этому порядком лимиты остатков наличности в кассе учреждениям, которые перешли на казначейскую форму финансирования и не имеют открытых текущих счетов в национальной валюте в учреждениях банков, устанавливаются органами Государственного казначейства. Этими органами для уполномоченного учреждения банка, в котором открыт единый казначейский счет, подается сводная заявка-расчет по указанных учреждениях. По результатам рассмотрения этой заявки уполномоченным учреждением банка органа Государственного казначейства устанавливается общий лимит кассы, в рамках которого последний определяет лимиты кассы отдельных учреждений.

Если учреждение (клиент) финансируется через единый казначейский счет и имеет текущий счет в других учреждениях банков то лимит остатка наличности в кассе таком клиенту устанавливается тем учреждением банка, где открыт его текущий счет, на основании соответствующей заявки-расчета с отражением в ней показателей, должны учитывать суммарные кассовые обороты учреждения. Сверх установленных норм в кассе могут храниться деньги только на выплату заработной платы, стипендий, пособия по временной нетрудоспособности только в течение трех рабочих дней включая день получения наличности в банке. После этого деньги сдаются в банк и за первому требованию учреждения выдаются назад. Прием денег в кассу, их хранения и выдачу осуществляет кассир который несет полную материальную ответственность за сохранность принятых им денежных средств и других ценностей. После вы ставления приказ о назначении кассира на работу с ним заключается договор о полной материальной ответственности.

Кассиру запрещается передоверять выполнение своих функций другим лицам. В случае необходимости временной замены кассира, на пример, в связи с его отпуском, исполнения его обязанности по письменному приказу руководителя возлагается на другого работника, с которым также заключается договор о полной материальной ответственность.

В учреждениях "и централизованных бухгалтериях, где по штатному расписанию не предусмотрена должность кассира, выплата заработной плате работников и оплата мелких хозяйственных расходов производится через подотчетных лиц, назначенных приказом руководителя учреждения.

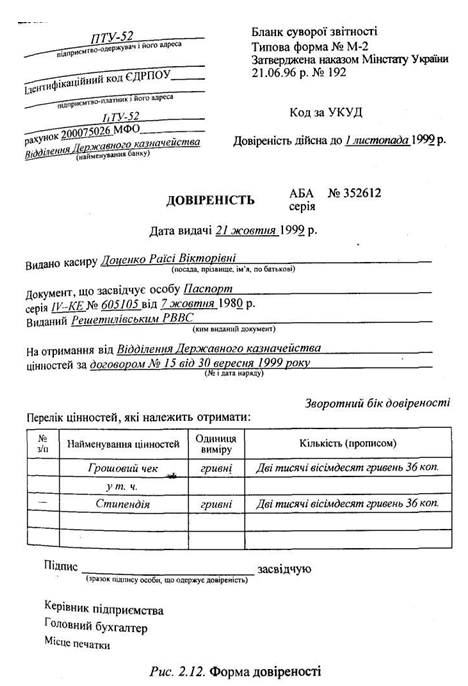

Наличные в кассе с текущих (регистрационных) счетов кассир получает по денежным именными чеками. Учреждения, которые не перешли на казначейское обслуживание использования бюджетных и внебюджетных средств, имеют свою чековую книжку, которую получают в банке и хранят в кассе вместе с другими ценностями. Остальные учреждений денежные чеки выписываются органами Государственного казначейства на основании доверенности (рис. 2.12) или заявки на получение наличных из регистрационных счетов.

К кассе могут поступать деньги и из других источников. В ycих случаях при поступлении наличных бухгалтерией оформляется приходный кассовый ордер № КО-1 с отрывной квитанции. Выдача наличных из кассы оформляется, как правило, расходному кассовому ордеру № КО-2. Деньги могут выдаваться и за другими оформленными документами, но с добавлением расходного кассового ордера или с наложением на этих документах штампа, который заменяет расходный кассовый ордер.

В учреждениях, имеющих большое количество подразделений или обслуживаемых централизованной бухгалтерией, выплата заработной платы и пособия по временной нетрудоспособностью может осуществляться по письменному приказу руководителя другими, кроме кассира лицами, с которыми заключаются договоры о полной материальной ответственность. В таком случае нельзя привлекать к выдаче заработной платы лиц, связанных с ее расчетами, например, бухгалтера расчетной группы централизованной бухгалтерии, заведующую детского учреждения, которая составляет табель использование отработанного времени и оформляет другие документы по заработной плате.

Выплата стипендий в высших учебных заведениях практикуется из-за финансовых старост, которым академическая выдает групповую доверенность на получение наличных в кассе.

Если из-за удаленности обслуживаемого учреждения платежная или расчетно-платежная ведомость не может быть возвращена доверенным лицом в кассу централизованной бухгалтерии по истечении трех рабочих дней, выплата заработной платы осуществляется через подотчетных лиц.

Все приходные и расходные кассовые ордера до передачи их в кассу тщательно проверяют с целью обеспечения надлежащего контроля за поступлением денег и расходованием их по целевому назначению. После проверки ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров и передаются в кассу к исполнению ".

Аналитический учет и контроль движения денежных средств кассир ведет в кассовой книге ф. № КО-4. В учреждениях и централизованных бухгалтериях, которые имеют денежные операции как с бюджетными, так и с внебюджетными средствами, кассовая книга ведется по форме № 440, в которой для учета бюджетных и внебюджетных средств предусмотрены отдельные графы.

Записи в кассовую книгу выполняются в двух экземплярах через копировальную бумагу, при этом вторые экземпляры являются отрывными и служат отчетом, который ежедневно вместе с приходным и расходным ордерам передается кассиром в бухгалтерию. В бухгалтерии кассовые отчеты подвергаются тщательной проверке. Каждая запись проверяется по сути, сверяется с первичными документами. После этого в отчете по каждой хозяйственной операции проставляется корреспонденция счетов.

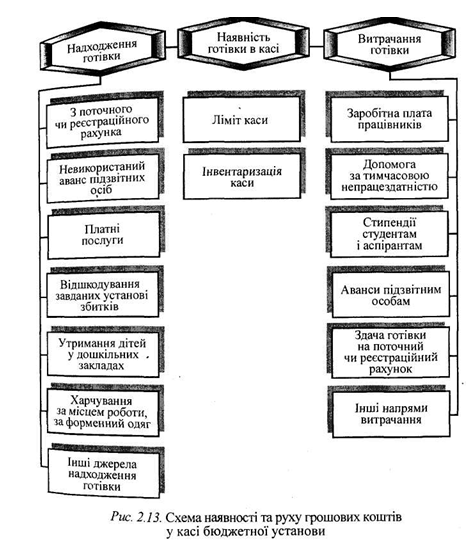

Для синтетического учета наличия и движения денежных средств в кассе, схему которых приведены на рис. 2.13, предназначен активный

денежный счет № 30 «Касса», который имеет два субсчета: № 301 «Касса в национальной валюте »и № 302« Касса в иностранной валюте ". Независимо от того, откуда и на какие цели поступило наличные, субсчет № 301 дебетуется на суммы, которые поступили в кассу, и кредитуется на суммы, выданные из кассы. Основные бухгалтерские проводки учета кассовых операций приведен в табл. 2.8.

Таблица 2.8.

Основные бухгалтерские проводки по учету кассовых операций в национальной валюте

С целью соблюдения кассовой дисциплины не реже одного раза в квартал проводится внезапная ревизия кассы с полным перечнем наличности и проверкой других ценностей, находящихся в кассе. Для этого приказом руководителя учреждения назначается комиссия, которая по результатам проверки составляет акт, в котором при наличии расхождений с данными учета указывается сумма недостачи или излишков и обстоятельства их возникновения. На эту сумму продавец составляет дополнительный кассовый отчет.

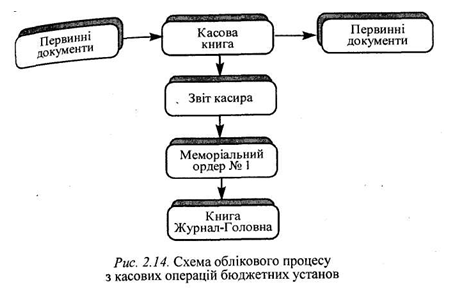

На основании кассовых отчетов, в которых указано корреспонденции счетов по субсчету 301 «Касса в национальной валюте», производятся записи в накопительную ведомость по кассовым операциям (ф. № 381), объединенную с мемориальным ордером № 1. Схему учетного процесса по кассовым операциям приведены на рис. 2.14.

При автоматизации учета движения денежных средств в кассе в учреждениях при обеспечения полной сохранности документов листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Вместе состоит машинограма «Отчет кассира». Обе машинограммы, состоящие в начале следующего рабочего дня, должны иметь одинаковый текст и содержать все реквизиты, предусмотренные формой кассовой книги. Машинограма «Сводная ведомость оборотов по субсчетам »предназначена для синтетического учета кассовых операций.

Вся наличность, находящаяся в учреждении или в централизованной бухгалтерии, для обеспечения ее сохранности и целевого использования хранится в кассе. Усилению контроля за расходованием наличных способствует строгое соблюдение порядка осуществления кассовых операций, который регламентируется Порядком ведения кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления НБУ от 13.10.97 № 334 (далее - Порядок ведения кассовых операций № 334).

Порядок определяет нормы и сроки хранения денег в кассе, выдачи их на разные цели, правила оформления кассовых документов, ведение кассовой книги, контроля законности кассовых операций.

Размер суммы денежных средств в кассе на конец каждого рабочего дня ограничивается лимитом, ежегодно устанавливается учреждениями банков по согласованию с бюджетным учреждением. Порядок установления лимитов остатка наличности в кассе регулируется Инструкцией НБУ № 4 «Об организации работы по наличному обращению учреждениями банков Украины », утвержденной постановлением Правления НБУ от 13.10.97 № 335. В связи с постепенным внедрением в практику кассового исполнения бюджета через казначейскую систему НБУ телеграммой от 25.02.98 за № 11-111/335-1447 регламентировал порядок установления лимитов остатка наличности в кассе учреждений, финансируемых через органы Государственного казначейства. Согласно этому порядком лимиты остатков наличности в кассе учреждениям, которые перешли на казначейскую форму финансирования и не имеют открытых текущих счетов в национальной валюте в учреждениях банков, устанавливаются органами Государственного казначейства. Этими органами для уполномоченного учреждения банка, в котором открыт единый казначейский счет, подается сводная заявка-расчет по указанных учреждениях. По результатам рассмотрения этой заявки уполномоченным учреждением банка органа Государственного казначейства устанавливается общий лимит кассы, в рамках которого последний определяет лимиты кассы отдельных учреждений.

Если учреждение (клиент) финансируется через единый казначейский счет и имеет текущий счет в других учреждениях банков то лимит остатка наличности в кассе таком клиенту устанавливается тем учреждением банка, где открыт его текущий счет, на основании соответствующей заявки-расчета с отражением в ней показателей, должны учитывать суммарные кассовые обороты учреждения. Сверх установленных норм в кассе могут храниться деньги только на выплату заработной платы, стипендий, пособия по временной нетрудоспособности только в течение трех рабочих дней включая день получения наличности в банке. После этого деньги сдаются в банк и за первому требованию учреждения выдаются назад. Прием денег в кассу, их хранения и выдачу осуществляет кассир который несет полную материальную ответственность за сохранность принятых им денежных средств и других ценностей. После вы ставления приказ о назначении кассира на работу с ним заключается договор о полной материальной ответственности.

Кассиру запрещается передоверять выполнение своих функций другим лицам. В случае необходимости временной замены кассира, на пример, в связи с его отпуском, исполнения его обязанности по письменному приказу руководителя возлагается на другого работника, с которым также заключается договор о полной материальной ответственность.

В учреждениях "и централизованных бухгалтериях, где по штатному расписанию не предусмотрена должность кассира, выплата заработной плате работников и оплата мелких хозяйственных расходов производится через подотчетных лиц, назначенных приказом руководителя учреждения.

Наличные в кассе с текущих (регистрационных) счетов кассир получает по денежным именными чеками. Учреждения, которые не перешли на казначейское обслуживание использования бюджетных и внебюджетных средств, имеют свою чековую книжку, которую получают в банке и хранят в кассе вместе с другими ценностями. Остальные учреждений денежные чеки выписываются органами Государственного казначейства на основании доверенности (рис. 2.12) или заявки на получение наличных из регистрационных счетов.

В учреждениях, имеющих большое количество подразделений или обслуживаемых централизованной бухгалтерией, выплата заработной платы и пособия по временной нетрудоспособностью может осуществляться по письменному приказу руководителя другими, кроме кассира лицами, с которыми заключаются договоры о полной материальной ответственность. В таком случае нельзя привлекать к выдаче заработной платы лиц, связанных с ее расчетами, например, бухгалтера расчетной группы централизованной бухгалтерии, заведующую детского учреждения, которая составляет табель использование отработанного времени и оформляет другие документы по заработной плате.

Выплата стипендий в высших учебных заведениях практикуется из-за финансовых старост, которым академическая выдает групповую доверенность на получение наличных в кассе.

Если из-за удаленности обслуживаемого учреждения платежная или расчетно-платежная ведомость не может быть возвращена доверенным лицом в кассу централизованной бухгалтерии по истечении трех рабочих дней, выплата заработной платы осуществляется через подотчетных лиц.

Все приходные и расходные кассовые ордера до передачи их в кассу тщательно проверяют с целью обеспечения надлежащего контроля за поступлением денег и расходованием их по целевому назначению. После проверки ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров и передаются в кассу к исполнению ".

Аналитический учет и контроль движения денежных средств кассир ведет в кассовой книге ф. № КО-4. В учреждениях и централизованных бухгалтериях, которые имеют денежные операции как с бюджетными, так и с внебюджетными средствами, кассовая книга ведется по форме № 440, в которой для учета бюджетных и внебюджетных средств предусмотрены отдельные графы.

Записи в кассовую книгу выполняются в двух экземплярах через копировальную бумагу, при этом вторые экземпляры являются отрывными и служат отчетом, который ежедневно вместе с приходным и расходным ордерам передается кассиром в бухгалтерию. В бухгалтерии кассовые отчеты подвергаются тщательной проверке. Каждая запись проверяется по сути, сверяется с первичными документами. После этого в отчете по каждой хозяйственной операции проставляется корреспонденция счетов.

Для синтетического учета наличия и движения денежных средств в кассе, схему которых приведены на рис. 2.13, предназначен активный

денежный счет № 30 «Касса», который имеет два субсчета: № 301 «Касса в национальной валюте »и № 302« Касса в иностранной валюте ". Независимо от того, откуда и на какие цели поступило наличные, субсчет № 301 дебетуется на суммы, которые поступили в кассу, и кредитуется на суммы, выданные из кассы. Основные бухгалтерские проводки учета кассовых операций приведен в табл. 2.8.

Таблица 2.8.

Основные бухгалтерские проводки по учету кассовых операций в национальной валюте

| Хозяйственные операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Поступила наличные в кассу по текущим и регистрационных счетов учреждения | 301 | 311,321 |

| 2. Поступила выручка за предоставленные платные услуги | 301 | 711 |

| 3. Оплачено наличными за питание работников по месту работы | 301 | 674 |

| 4. Внесена плата за проживание в общежитиях | 301 | 364 |

| 5. Возвращен в кассу подотчетными лицами остаток неиспользованного аванса | 301 | |

| 6. Оприходованы остаток средств, выявленных при инвентаризации кассы | 301 | 642 |

| 7. Выплачена заработная плата и пособия по временной нетрудоспособности | 661 | 301 |

| 8. Выплачено-стипендии | 662 | 301 |

| 9. Выдано подотчет работникам учреждения | 362 | 301 |

| 10. Внесены наличные из кассы на текущий или регистрационный счета | 311, 321 | 301 |

| 11. Отнесены на виновных лиц недостаток наличности в кассе, обнаруженной в результате инвентаризации | 362 | 301 |

На основании кассовых отчетов, в которых указано корреспонденции счетов по субсчету 301 «Касса в национальной валюте», производятся записи в накопительную ведомость по кассовым операциям (ф. № 381), объединенную с мемориальным ордером № 1. Схему учетного процесса по кассовым операциям приведены на рис. 2.14.