Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

5.1.2. Учет наличия и поступления основных средств

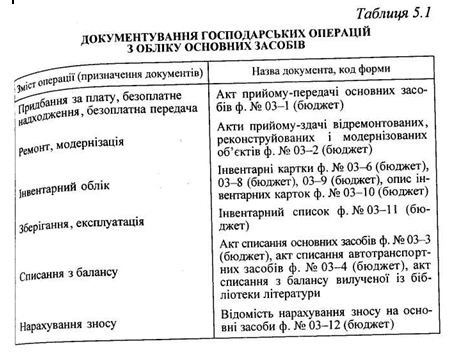

(Учитывая наличие определенных различий в учете основных средств, УГК вместе с Государственным комитетом статистики Украины разработали и утвердили типовые формы первичных документов и регистров для бюджетных учреждений (табл. 5.1).

Основные средства бюджетных учреждений постоянно обновляются и увеличиваются стоимости за счет ввода в эксплуатацию вновь построенных зданий и сооружений, приобретение за плату нового оборудования, машин, инвентаря, а также бесплатного поступления, включая гуманитарную помощь, от других предприятий, организаций и учреждений. Кроме того, основные средства могут увеличиваться за счет изготовления их собственными силами.

При поступлении объектов основных средств в учреждение оформляется акт приема-передачи ф. № 03-1 (бюджет), который составляется в двух экземплярах комиссией, состав которой определяется в зависимости от характера и стоимости объекта. Акт подписывают члены комиссии, лицо, принимающее объект на материальную ответственность, и утверждает руководитель учреждения. Акт приема-передачи состоит, как правило, на каждый отдельный объект. Для однотипных и таких, что имеют одинаковую стоимость, машин, аппаратуры, приборов, оборудования и инвентаря допускается составление общего акта на принятие нескольких объектов.

На практике часто принятия отдельных предметов оформляется непосредственно на основании документов поставщика (счетов-фактур, накладных). Материально ответственное лицо расписывается на документе поставщика в принятии объекта на ответственное хранение.

Принятие на баланс зданий, сооружений, насаждений оформляется актами о сдаче их в эксплуатацию.

Документы на поступление основных средств вместе с технической документацией передаются в бухгалтерию для оприходования объектов, поступивших и открытия инвентарных карточек.

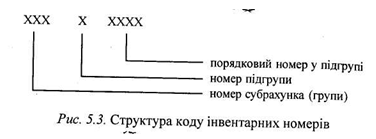

В бухгалтерии для организации учета и обеспечения контроля за сохранностью основных средств в соответствии с Инструкцией по учету основных средств бюджетных учреждений, утвержденной УГК, Министерством экономики Украины, Государственным комитетом статистики Украины от 2.12.97 за № 124/136/71 и новому Плану счетов ведется аналитический и синтетический учет основных средств. Каждому инвентарному объекту присваивается инвентарный номер, который состоит из восьми знаков (рис. 5.3).

Инвентарный номер указывается на металлическом жетоне или карточной бирке, прикрепляемых к объекту. В отдельных случаях инвентарный номер указывается краской, например, на обратной стороне ковра. Когда объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе одно целое, например ЭВМ, то на каждом элементе должен быть указан тот же инвентарный номер, что и на основном объекте, который их объединяет. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним в течение всего периода его нахождения в данном учреждении. Арендованные основные средства учитываются под инвентарным номером, присвоенным ему арендодателем.

Инвентарные номера в обязательном порядке приводятся в первичных документах и регистрах по учету основных средств.

Исходные данные о движении основных средств группируются и обобщаются в системе счетов синтетического и аналитического учета. Учет наличия и движения основных средств, принятых на баланс учреждения, ведется на активном счете № 10 «Основные средства», который имеет девять субсчетов:

№ 101 «Земельные участки»;

№ 102 «Капитальные расходы на улучшение земель»;

№ 103 «Здания и сооружения»;

№ 104 «Машины и оборудование»;

№ 105 «Транспортные средства»;

№ 106 «Инструменты, приборы и инвентарь»;

№ 107 «Рабочие и продуктивные животные»;

№ 108 «Многолетние насаждения»;

№ 109 «Прочие основные средства».

Конкретный перечень объектов основных средств, учитываемых на каждом субсчета, рассмотрены ранее. По дебету счета № 10 и его субсчетами отражается первоначальная стоимость основных средств, которая остается неизменной течение всего периода нахождения объекта в данном учреждении. Активному счета № 10 противостоят пассивные счета № 131 «Износ основных средств» и № 401 «Фонд в необоротных активах », регулирующий счет № 131 предназначен для учета износа основных средств, а счет № 401 - для учета стоимости той час-сына имущества, является источником образования основных средств.

Типичные операции по учету поступления основных средств

приведены в табл. 5.2.

Таблица 5.2

Основные бухгалтерские проводки по поступлению основных средств

Наличие двойных проводок по учету поступления основ ных средств, приобретенных за плату или изготовленных собственными силами, объясняется тем, что приобретение основных средств для действие чих учреждений обусловлено расходованием денежных средств (Кассовыми расходами) и наличием фактических расходов по смете доходов и расходов.

Получение основных средств в аренду отражается в за балансовом счете 01 «Арендованные необоротные активы» по стоимости, указанной в договоре аренды.

Учет операций по поступлению основных средств отражается в различных мемориальных ордерах.

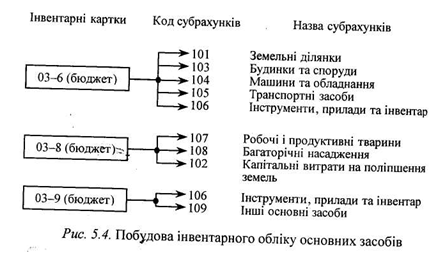

Регистром аналитического (инвентарного) учета основных средств являются инвентарные карточки ф. № 03-6 (бюджет), 03-8 (бюджет), 03-9 (бюджет),. И сферу применения которых приведены на рис. 5.4. Для аналитического учета арендованных основных средств используются копии инвентарных карточек арендодателя, которые прилагаются к акту приема-передачи.

Инвентарные карточки содержат показатели, которые достаточно полно характеризуют технический состояние объекта и дают возможность получать информацию, необходимую в процессе его эксплуатации. В карточках указывается годовая сумма износа и год, в котором последний раз износ начисляется. Если в составе оборудования, устройств, вычислительной техники содержатся драгоценные металлы, в разделе «Краткая индивидуальная характеристика объекта »карточки ф. № 03-6 (бюджет) приводится перечень деталей, в которых являются драгоценные металлы, а также их масса по данным технической документации.

Совокупность инвентарных карточек создает картотеку основных средств, хранится в бухгалтерии в разрезе субсчетов, групп, подгрупп. В каждой группе или подгруппе инвентарные карточки располагаются по материально ответственным лицами, а в централизованных бухгалтериях - дополнительно и учреждениями, которые они обслуживают.

Каждому инвентарной карточке присваивается определенный номер, под которым она зарегистрирована в описаниях ф. № 03-10 (бюджет) в разрезе групп основных зacoбив, a в централизованных бухгалтериях - по обслуживаемыми учреждениями.

Для контроля за правильностью и полнотой записей в инвентарных карточках ежеквартально составляются оборотные ведомости (ф. № 326).

Все основные средства в обязательном порядке должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения. Так, в учреждениях образования материально ответственными лицами являются заместитель директора по административно-хозяйственной работе, заведующий хозяйством, старший мастер, заведующий кабинетом, кастелянша и др.. С материально ответственными лицами руководитель учреждения заключает договор о полной материальной ответственности.

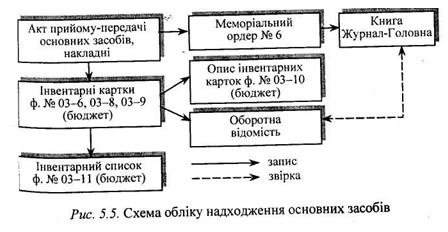

Лица, ответственные за сохранность основных средств, ведут инвентарные списки основных средств ф. № 03-13 (бюджет). Бухгалтерия учреждения следит за тем, чтобы данные пообъектного учета основных средств по местам их нахождения (Эксплуатации) были тождественны записям в инвентарных карточках Схему учетной процесса поступления основных средств приведены на рис. 5.5.

Основные средства бюджетных учреждений постоянно обновляются и увеличиваются стоимости за счет ввода в эксплуатацию вновь построенных зданий и сооружений, приобретение за плату нового оборудования, машин, инвентаря, а также бесплатного поступления, включая гуманитарную помощь, от других предприятий, организаций и учреждений. Кроме того, основные средства могут увеличиваться за счет изготовления их собственными силами.

При поступлении объектов основных средств в учреждение оформляется акт приема-передачи ф. № 03-1 (бюджет), который составляется в двух экземплярах комиссией, состав которой определяется в зависимости от характера и стоимости объекта. Акт подписывают члены комиссии, лицо, принимающее объект на материальную ответственность, и утверждает руководитель учреждения. Акт приема-передачи состоит, как правило, на каждый отдельный объект. Для однотипных и таких, что имеют одинаковую стоимость, машин, аппаратуры, приборов, оборудования и инвентаря допускается составление общего акта на принятие нескольких объектов.

На практике часто принятия отдельных предметов оформляется непосредственно на основании документов поставщика (счетов-фактур, накладных). Материально ответственное лицо расписывается на документе поставщика в принятии объекта на ответственное хранение.

Принятие на баланс зданий, сооружений, насаждений оформляется актами о сдаче их в эксплуатацию.

Документы на поступление основных средств вместе с технической документацией передаются в бухгалтерию для оприходования объектов, поступивших и открытия инвентарных карточек.

В бухгалтерии для организации учета и обеспечения контроля за сохранностью основных средств в соответствии с Инструкцией по учету основных средств бюджетных учреждений, утвержденной УГК, Министерством экономики Украины, Государственным комитетом статистики Украины от 2.12.97 за № 124/136/71 и новому Плану счетов ведется аналитический и синтетический учет основных средств. Каждому инвентарному объекту присваивается инвентарный номер, который состоит из восьми знаков (рис. 5.3).

Инвентарные номера в обязательном порядке приводятся в первичных документах и регистрах по учету основных средств.

Исходные данные о движении основных средств группируются и обобщаются в системе счетов синтетического и аналитического учета. Учет наличия и движения основных средств, принятых на баланс учреждения, ведется на активном счете № 10 «Основные средства», который имеет девять субсчетов:

№ 101 «Земельные участки»;

№ 102 «Капитальные расходы на улучшение земель»;

№ 103 «Здания и сооружения»;

№ 104 «Машины и оборудование»;

№ 105 «Транспортные средства»;

№ 106 «Инструменты, приборы и инвентарь»;

№ 107 «Рабочие и продуктивные животные»;

№ 108 «Многолетние насаждения»;

№ 109 «Прочие основные средства».

Конкретный перечень объектов основных средств, учитываемых на каждом субсчета, рассмотрены ранее. По дебету счета № 10 и его субсчетами отражается первоначальная стоимость основных средств, которая остается неизменной течение всего периода нахождения объекта в данном учреждении. Активному счета № 10 противостоят пассивные счета № 131 «Износ основных средств» и № 401 «Фонд в необоротных активах », регулирующий счет № 131 предназначен для учета износа основных средств, а счет № 401 - для учета стоимости той час-сына имущества, является источником образования основных средств.

Типичные операции по учету поступления основных средств

приведены в табл. 5.2.

Основные бухгалтерские проводки по поступлению основных средств

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Принятие в эксплуатацию заново построенных зданий и сооружений | 103 | 401 |

| 2. Приобретение основных средств за счет бюджетных средств по договорной цене без НДС на сумму НДС одновременно друг проводка на договорной стоимость без НДС | 104-109 801,802 801,802 | 311,318,321, 675 311,318,321 675 401 |

| 3. Приобретение основных средств за счет внебюджетных средств по договорной цене без НДС на сумму НДС одновременно друг проводка на договорной стоимость без НДС | 104-109 641 811 | 323,675,313 323 313,675 401 |

| 4. Списание суммы копеек по приобретенным основными средствами | 801,802, 811 | 311,313,323, 318,321,675 |

| 5. Бесплатное получение основных средств | 103-109 | 401,131 |

| 6. Оприходование основных средств, изготовленных хозяйственным способом Одновременно второй проводки | 106,109 811 | 625 401 |

Получение основных средств в аренду отражается в за балансовом счете 01 «Арендованные необоротные активы» по стоимости, указанной в договоре аренды.

Учет операций по поступлению основных средств отражается в различных мемориальных ордерах.

Регистром аналитического (инвентарного) учета основных средств являются инвентарные карточки ф. № 03-6 (бюджет), 03-8 (бюджет), 03-9 (бюджет),. И сферу применения которых приведены на рис. 5.4. Для аналитического учета арендованных основных средств используются копии инвентарных карточек арендодателя, которые прилагаются к акту приема-передачи.

Инвентарные карточки содержат показатели, которые достаточно полно характеризуют технический состояние объекта и дают возможность получать информацию, необходимую в процессе его эксплуатации. В карточках указывается годовая сумма износа и год, в котором последний раз износ начисляется. Если в составе оборудования, устройств, вычислительной техники содержатся драгоценные металлы, в разделе «Краткая индивидуальная характеристика объекта »карточки ф. № 03-6 (бюджет) приводится перечень деталей, в которых являются драгоценные металлы, а также их масса по данным технической документации.

Совокупность инвентарных карточек создает картотеку основных средств, хранится в бухгалтерии в разрезе субсчетов, групп, подгрупп. В каждой группе или подгруппе инвентарные карточки располагаются по материально ответственным лицами, а в централизованных бухгалтериях - дополнительно и учреждениями, которые они обслуживают.

Каждому инвентарной карточке присваивается определенный номер, под которым она зарегистрирована в описаниях ф. № 03-10 (бюджет) в разрезе групп основных зacoбив, a в централизованных бухгалтериях - по обслуживаемыми учреждениями.

Для контроля за правильностью и полнотой записей в инвентарных карточках ежеквартально составляются оборотные ведомости (ф. № 326).

Все основные средства в обязательном порядке должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения. Так, в учреждениях образования материально ответственными лицами являются заместитель директора по административно-хозяйственной работе, заведующий хозяйством, старший мастер, заведующий кабинетом, кастелянша и др.. С материально ответственными лицами руководитель учреждения заключает договор о полной материальной ответственности.

Лица, ответственные за сохранность основных средств, ведут инвентарные списки основных средств ф. № 03-13 (бюджет). Бухгалтерия учреждения следит за тем, чтобы данные пообъектного учета основных средств по местам их нахождения (Эксплуатации) были тождественны записям в инвентарных карточках Схему учетной процесса поступления основных средств приведены на рис. 5.5.