Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

5.1.3. Учет износа и ремонта основных средств

В процессе потребления основные средства бюджетных учреждений постепенно теряют свою стоимость, вызываемую не только их использованием, но и влиянием внешнего среды, а также морального износа. Понятие износа основных средств в бюджетных учреждениях не тождественно износа основных средств отраслей материального производства, поскольку здесь не осуществляется перенос вар тосте на результаты труда (не начисляется амортизация). Стоимость основных средств бюджетных учреждений исчезает с потреблением их потребительской стоимости. Поэтому во износом основных средств бюджетных учреждений следует понимать процесс потребления их стоимости в той мере, в какой они теряют свою потребительскую стоимость.

Износ начисляется на основные средства, кроме земельных участков, зданий и сооружений, которые являются уникальными памятниками архитектуры и искусства, оборудование, экспонатов, образцов, действующих и недействующих моделей, макетов-и других наглядных пособий, которые находятся в кабинетах и лабораториях и используются для учебных и научных целей, продуктивного скота, многолетних насаждений, которые не достигли эксплуатационного возраста. Износ не начисляется также на основные средства учреждений, находящихся за рубежом Начисление износа прекращается в случае достижения нулевой остаточной стоимости основных средств. Такой порядок вызывает необходимость постоянного контроля за остаточной стоимости основных средств. Износ, начисленный на объекты в размере 100% балансовой стоимости, не может быть причиной для их списания.

Для начисления износа основных средств бюджетных учреждений, как и хозрасчетных предприятий и организаций, делятся на три группы, за которыми закреплены соответствующие субсчета. Группу 1 составляют субсчета № 103, 106 (подгруппа 1). К группы 2 относятся основные средства, учитываемые на субсчетах № 104 (кроме подгрупп 1, 2), № 106 (кроме подгруппы 1) автомобильного транспорта и запчастей к него, учитываемых на субсчете № 105.

Группу 3 составляют все другие основные средства, на которые начисляется износ и не включены в группы 1 и 2. Нормы износа устанавливаются в процентах к балансовой стоимости каждой группы основных средств на конец года: группа 1 - 5%; группа 2 - 25%; группа 3 - 15%.

Годовая сумма износа каждого инвентарного объекта определяется умножением их балансовой стоимости на установленную годовую норму износа и заносится в инвентарную карточку. Например, балансовая стоимость объекта группы 1 - 2 800 000 грн.

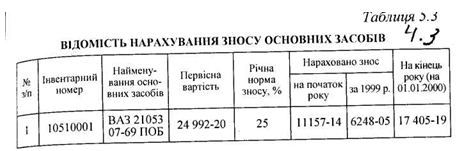

В 1999 бюджетном году применялся понижающий коэффициент 0,8 к действующим нормам амортизации (износа). Ежегодно из инвентарных карточек сумма износа записывается в «Ведомость начисления износа на основные средства» ф. № 03-12 (бюджете) (табл. 5.3).

На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер ф. № 274 и делается такая проводка: Дебет субсчета 401 Кредит субсчета 131

Изменение общей суммы износа в течение отчетного года в учете и отчетности может иметь место за счет поступления и выбытия инвентарных объектов. Сумма износа по объектах, которые поступили, определяется по данным документов на приобретение, а объектах, которые выбыли, - в каждом отдельном случае расчетным путем, используя данные инвентарных карточек о балансовой стоимости объекта, время нахождения его в учреждении (по количеству календарных лет), не считая года передачи или ликвидации.

Текущий и капитальный ремонт основных средств продлевают срок их службы. Учет расходов на ремонт должен обеспечить выявление их объема, себестоимости выполненных работ и контроль за использованием предназначенных для ремонта средств. В бюджетных учреждениях расходы на ремонт основных средств, который может выполняться хозяйственным или подрядным способом, относятся на расходы учреждения по сметой, при этом дебетуются субсчета № 701, 702, 711 и кредитуются различные субсчета.

Наибольший удельный вес в расходах на ремонт основных средств в ремонт домов и сооружений. При подрядном способе ремонт осуществляется строительной или ремонтной организацией на основании договора, заключенного с этими организациями учреждением. Учет расходов на ремонт сводится к отображению расчетных операций между учреждением и ремонтной организацией и списание на расходы предъявленной подрядчиком стоимости работ, принятых учреждением. Учреждение ведет учет фактических расходов на текущий и капитальный ремонт по каждому объекту ремонта отдельно, дает возможность бухгалтерии учреждения проконтролировать соответствие предъявленных счетов заключенному с подрядчиком договор на ремонт.

При хозяйственном способе ремонта проведения его и об счет расходов организуются учреждением в таком порядке.

На каждый объект, подлежащий ремонту, состоит дефектная ведомость, в которой вносится перечень ремонтных работ, указываются конструкции, детали, узлы, подлежат замене, нормы времени ремонтных работ. Дефектная ведомость составляется соответствующим специалистом, утверждается руководителем учреждения и используется для составления сметы, т.е. определение общей стоимости ремонтных работ.

Фактические расходы на ремонт учитываются по каждому объекту отдельно с распределением по элементам затрат: заработная плата, материалы, другие прямые расходы, накладные расходы.

Для проведения ремонта бригаде выдается наряд на сдельную работу, в котором указывается объект, его инвентарный номер, объем работы, сумма заработной платы и приводится состав ремонтной бригады. Так, ремонт квартиры своими руками оформляется актом.

Износ начисляется на основные средства, кроме земельных участков, зданий и сооружений, которые являются уникальными памятниками архитектуры и искусства, оборудование, экспонатов, образцов, действующих и недействующих моделей, макетов-и других наглядных пособий, которые находятся в кабинетах и лабораториях и используются для учебных и научных целей, продуктивного скота, многолетних насаждений, которые не достигли эксплуатационного возраста. Износ не начисляется также на основные средства учреждений, находящихся за рубежом Начисление износа прекращается в случае достижения нулевой остаточной стоимости основных средств. Такой порядок вызывает необходимость постоянного контроля за остаточной стоимости основных средств. Износ, начисленный на объекты в размере 100% балансовой стоимости, не может быть причиной для их списания.

Для начисления износа основных средств бюджетных учреждений, как и хозрасчетных предприятий и организаций, делятся на три группы, за которыми закреплены соответствующие субсчета. Группу 1 составляют субсчета № 103, 106 (подгруппа 1). К группы 2 относятся основные средства, учитываемые на субсчетах № 104 (кроме подгрупп 1, 2), № 106 (кроме подгруппы 1) автомобильного транспорта и запчастей к него, учитываемых на субсчете № 105.

Группу 3 составляют все другие основные средства, на которые начисляется износ и не включены в группы 1 и 2. Нормы износа устанавливаются в процентах к балансовой стоимости каждой группы основных средств на конец года: группа 1 - 5%; группа 2 - 25%; группа 3 - 15%.

Годовая сумма износа каждого инвентарного объекта определяется умножением их балансовой стоимости на установленную годовую норму износа и заносится в инвентарную карточку. Например, балансовая стоимость объекта группы 1 - 2 800 000 грн.

В 1999 бюджетном году применялся понижающий коэффициент 0,8 к действующим нормам амортизации (износа). Ежегодно из инвентарных карточек сумма износа записывается в «Ведомость начисления износа на основные средства» ф. № 03-12 (бюджете) (табл. 5.3).

На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер ф. № 274 и делается такая проводка: Дебет субсчета 401 Кредит субсчета 131

Текущий и капитальный ремонт основных средств продлевают срок их службы. Учет расходов на ремонт должен обеспечить выявление их объема, себестоимости выполненных работ и контроль за использованием предназначенных для ремонта средств. В бюджетных учреждениях расходы на ремонт основных средств, который может выполняться хозяйственным или подрядным способом, относятся на расходы учреждения по сметой, при этом дебетуются субсчета № 701, 702, 711 и кредитуются различные субсчета.

Наибольший удельный вес в расходах на ремонт основных средств в ремонт домов и сооружений. При подрядном способе ремонт осуществляется строительной или ремонтной организацией на основании договора, заключенного с этими организациями учреждением. Учет расходов на ремонт сводится к отображению расчетных операций между учреждением и ремонтной организацией и списание на расходы предъявленной подрядчиком стоимости работ, принятых учреждением. Учреждение ведет учет фактических расходов на текущий и капитальный ремонт по каждому объекту ремонта отдельно, дает возможность бухгалтерии учреждения проконтролировать соответствие предъявленных счетов заключенному с подрядчиком договор на ремонт.

При хозяйственном способе ремонта проведения его и об счет расходов организуются учреждением в таком порядке.

На каждый объект, подлежащий ремонту, состоит дефектная ведомость, в которой вносится перечень ремонтных работ, указываются конструкции, детали, узлы, подлежат замене, нормы времени ремонтных работ. Дефектная ведомость составляется соответствующим специалистом, утверждается руководителем учреждения и используется для составления сметы, т.е. определение общей стоимости ремонтных работ.

Фактические расходы на ремонт учитываются по каждому объекту отдельно с распределением по элементам затрат: заработная плата, материалы, другие прямые расходы, накладные расходы.

Для проведения ремонта бригаде выдается наряд на сдельную работу, в котором указывается объект, его инвентарный номер, объем работы, сумма заработной платы и приводится состав ремонтной бригады. Так, ремонт квартиры своими руками оформляется актом.