Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

2.2.3. Облік фактичних видатків

Облік фактичних видатків ведеться на активному синтетичному рахунку № 80 «Видатки загального фонду» та його двох субрахунках: № 801 «Видатки з державного бюджету на утримання установи» та № 802 «Видатки з місцевого бюджету на утримання установи та інші заходи».

В усіх випадках на суми здійснених фактичних видатків дебетуються субрахунки № 801, 802 і кредитуються різні субрахунки. Основні бухгалтерські проводки з обліку фактичних видатків наведено в табл. 2.7.

Протягом року за дебетом субрахунків № 801, 802 накопичуються видатки наростаючим підсумком з початку року. В кінці року, як правило, всі здійснені видатки списуються з кредит субрахунків № 801, 802 за рахунок відповідного джерела фінансування, тобто в дебет субрахунків № 681, 701, 702. Якщо сума фактичних видатків за загальним фондом перевищує залишок фінансування, списання здійснюється в сумі, рівній залишку в субрахунках № 681, 701, 702.

Таблиця 2.7

Основні бухгалтерські проводки з обліку фактичних видатків

Не списуються в кінці року і переходять на баланс наступного року суми нарахованої заробітної плати за другу половину грудня, якщо її виплата здійснюється за рахунок асигнувань нового року.

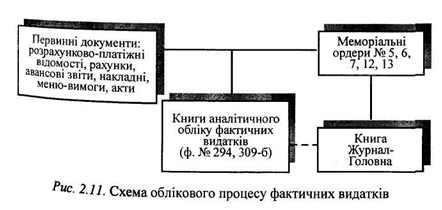

Аналітичний облік фактичних видатків за субрахунками № 801, 802 у бюджетних установах ведеться в книзі № 294 за КФК та економічної класифікації, а в централізованих бухгалтеріях — в розрізі обслуговуваних установ в книзі № 309-6. Схему облікового процесу фактичних видатків наведено на рис. 2.11.

При використанні ЕОМ складаються «Відомість обліку і аналізу фактичних видатків», «Зведена відомість фактичних видатків», «Відомість фактичних видатків по установах».

В усіх випадках на суми здійснених фактичних видатків дебетуються субрахунки № 801, 802 і кредитуються різні субрахунки. Основні бухгалтерські проводки з обліку фактичних видатків наведено в табл. 2.7.

Протягом року за дебетом субрахунків № 801, 802 накопичуються видатки наростаючим підсумком з початку року. В кінці року, як правило, всі здійснені видатки списуються з кредит субрахунків № 801, 802 за рахунок відповідного джерела фінансування, тобто в дебет субрахунків № 681, 701, 702. Якщо сума фактичних видатків за загальним фондом перевищує залишок фінансування, списання здійснюється в сумі, рівній залишку в субрахунках № 681, 701, 702.

Таблиця 2.7

Основні бухгалтерські проводки з обліку фактичних видатків

| Зміст операцій | Кореспонденція рахунків | ||

| Дебет | Код статті | Кредит | |

| 1. Нарахована заробітна плата працівників бюджетних установ | 801, 802 | 1110 1120 | 661 651, |

| 2. Нараховані внески до Пенсійного фонду, фонд соціального страхування | 801, 802 | 1140 | 652,653 362 |

| 3. Затверджені авансові звіти підзвітних осіб | 801, 802 | ||

| 4. Списані продукти харчування | 801, 802 | 1133 | 232 |

| 5 Списані медикаменти на лікування хворих | 801, 802 | 1132 | 233 |

| 6. Списані матеріали на утримання установи | 801, 802 | 1130 | 231, 234,239 |

| 7. Нараховані стипендії студентам і аспірантам | 801, 802 | 1342 | 662 |

Аналітичний облік фактичних видатків за субрахунками № 801, 802 у бюджетних установах ведеться в книзі № 294 за КФК та економічної класифікації, а в централізованих бухгалтеріях — в розрізі обслуговуваних установ в книзі № 309-6. Схему облікового процесу фактичних видатків наведено на рис. 2.11.

При використанні ЕОМ складаються «Відомість обліку і аналізу фактичних видатків», «Зведена відомість фактичних видатків», «Відомість фактичних видатків по установах».