Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

5.1. Необоротные активы бюджетных учреждений, их определение и состав

Порядок учета необоротных активов бюджетных учреждений определен Инструкцией по учета основных средств и других необоротных активов бюджетных учреждений, утвержденной приказом ГКУ от 17.07.2000 г. № 64.

Необоротные активы бюджетных учреждений - это материальные и нематериальные ресурсы принадлежат учреждению и обеспечивают его функционирование, срок полезного эксплуатации которых, как ожидается, составляет более одного года.

Срок полезного (ожидаемого) использования необоротных активов в бюджетных учреждениях устанавливает министерство по ведомственной подчиненности или учреждение самостоятельно в момент приема актива

(Если такие нормативные документы не разработаны соответствующим министерством).

Необоротные активы бюджетных учреждений состоят из:

- Основных средств;

- Других необоротных материальных активов;

- Нематериальных активов.

Основные средства бюджетных учреждений - это внеоборотные активы, имеющие материальную форму и стоимость которых составляет более 500 грн. за единицу (комплект).

Не относятся к основным средствам материальные ценности независимо от стоимости:

- Орудия лова;

- Бензомоторные пилы, сучкорезы, тросы для сплава;

- Сезонные дороги, временные ответвления лесовозных дорог и тем временные здания в лесу со сроком эксплуатации до 2 лет

- Специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов)

- Специальная одежда, специальная обувь, постельные принадлежности;

- Форменная одежда, предназначенная для выдачи работникам учреждений;

- Временные нетитульные сооружения, приспособления и устройства, затраты на возведение которые включаются в себестоимость зданий-но-монтажных работ

- Тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов;

- Предметы, предназначенные для выдачи напрокат;

- Молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел.

К основным средствам относятся независимо от стоимости:

- Сельскохозяйственные машины и орудия;

- Строительный механизированный инструмент;

- Рабочий и продуктивный скот;

- Все виды средств передвижения, предназначенные для перемещения людей и грузов;

- Документация по типовому проектированию.

Кроме того, к основным средствам относятся сценически-постановочные средства стоимостью за единицу свыше 10 грн. (Декорации, реквизит, бутафория и театральные и национальные костюмы, головные уборы, белье, обувь, парики).

В других необоротных активов относятся все прочие внеоборотные активы, которые имеют материальную форму и не вошли в перечень основных средств. .

К нематериальным активам относятся необоротные активы, которые не имеют физического или материальной формы (права пользования природными ресурсами, права пользования имуществом, права на знаки для. товаров и услуг, права на объекты промышленной собственности, авторские и смежные с ними права, гудвилл и прочие нематериальные активы).

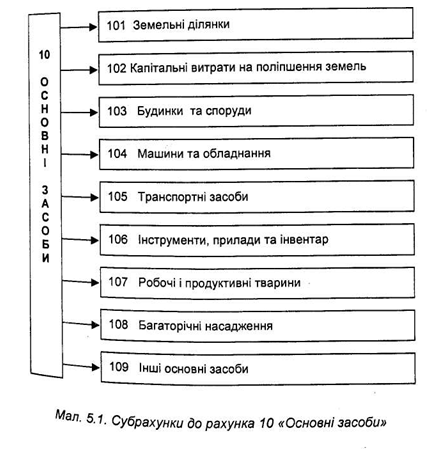

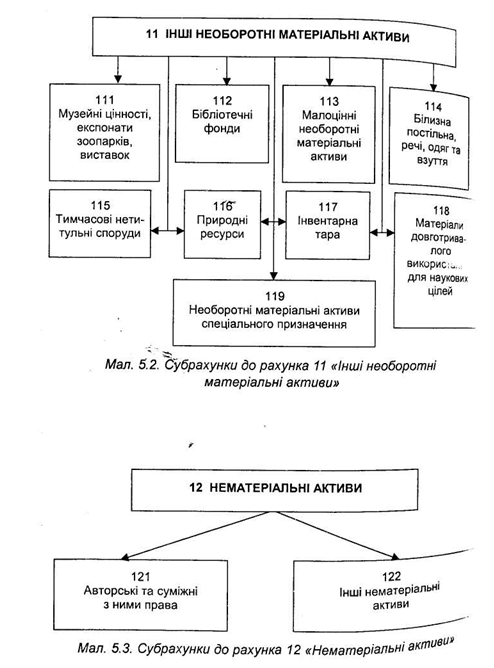

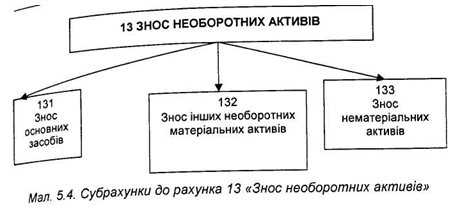

Для учета необоротных активов Планом счетов предусмотрено активные счета:

-10 «Основные средства»;

-11 Необоротные материальные активы »;

-12 «Нематериальные активы»;

-13 «Износ необоротных активов», которые имеют соответствующие субсчета по группам необоротных активов (рис. 5.1, 5.2, 5.3, 5.4). В учете необоротные активы отображаются:

- Балансовой стоимости;

- Первоначальной стоимости, - восстановительной стоимости.

Балансовая стоимость - стоимость, по которой необоротные активы включаются в баланса после вычета износа.

Первоначальная стоимость - это стоимость, которая исторически сложилась, есть себестоимость по фактическим затратам на приобретение, сооружение, изготовление.

Восстановительная стоимость - это первоначальная стоимость, измененная после переоценки.

Изменение первоначальной (восстановительной) стоимости необоротных активов; в осуществляется в При индексации первоначальной стоимости в соответствии с действующим законодательством, а также в случае достройки, дооборудования, реконструкции, частичной ликвидации соответствующих объектов и модернизации, что привело к дополнительному комплектованию необратимых активов. Индексация необоротных активов может проводиться ежегодно по индексом инфляции года в соответствии с порядком, предусмотренным Законом Украины «О налогообложении прибыли предприятия ».

Изменение стоимости необоротных активов после проведенной индексации не является для перевода их в другой субсчета, не является дополнительным доходом учреждения и не относится к доходу.

Если стоимость отдельных необоротных активов после проведения индексации существенно отличается от стоимости на аналогичные новые образцы, то такие необоротные активы учитываются по свободным рыночным ценам, действующим на дату проведения индексации. Переоценка осуществляется временной комиссией по переоценке. Она осуществляет переоценку каждой отдельной единицы необоротных активов и устанавливает новые цены. Документы, подтверждающие новые цены, не требуются. Цены на однотипные предмет, если установлены такие, в пределах одного учреждения должны быть одинаковы.

Транспортные расходы на перевозку необоротных активов не увеличивают их стоимость, а относятся на расходы по соответствующим кодам экономической классификации расходов. Суммы НДС, которые платят при приобретении необоротных активов, относят не на увеличение их стоимости, а фактические расходы по смете по соответствующим кодам экономической классификации, предназначенных для приобретение этих активов, или относят на налоговый кредит, если приобретение осуществляется за счет средств специального фонда и учреждение регистрируемая плательщиком НДС.

Расходы на капитальный ремонт тоже относят на увеличение стоимости необоротных активов, а на фактические расходы по смете по соответствующим кодам экономической классификации.

Книги, пособия и другие издания, входящие в библиотечных фондов, учитываются по групповому учету и по номинальным ценам, включая стоимость начальных переплетных работ. Следует учитывать, что дальнейшие затраты на ремонт и реставрацию книг, в том числе и на дополнительные переплетные работы, увеличение стоимости книг не влияют, а списываются на соответствующие коды экономической классификации расходов.

Нематериальные активы учитываются по первоначальной себестоимости их приобретения или создание.

Учет необоротных активов (кроме библиотечных фондов, малоценных необоротных материальных активов, белья, постельных принадлежностей, одежды и обуви, материалов длительного использования для научных целей, имеющих ограниченный срок пользования) ведется в полных гривнах без копеек. Копейки, уплаченные при приобретение таких необоротных активов, относят в момент оприходования на расходы учреждения.

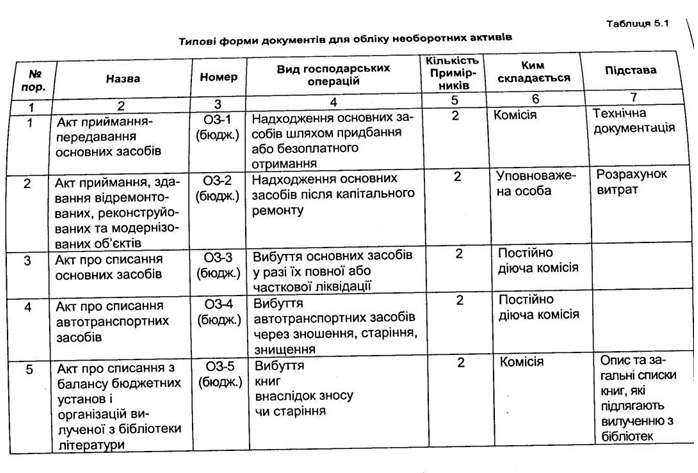

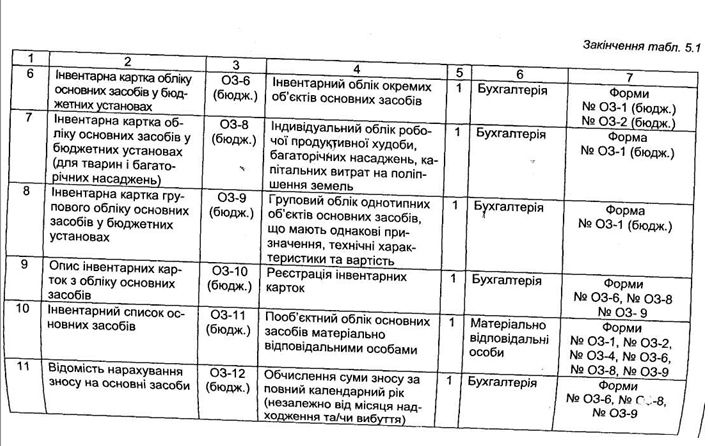

С целью своевременного отражения поступления, выбытия, ликвидации и движения необоротных активов в бюджетном учреждении для их аналитического учета предусмотрено типовые формы специально разработанных документов (табл. 5.1).

Необоротные активы бюджетных учреждений - это материальные и нематериальные ресурсы принадлежат учреждению и обеспечивают его функционирование, срок полезного эксплуатации которых, как ожидается, составляет более одного года.

Срок полезного (ожидаемого) использования необоротных активов в бюджетных учреждениях устанавливает министерство по ведомственной подчиненности или учреждение самостоятельно в момент приема актива

(Если такие нормативные документы не разработаны соответствующим министерством).

Необоротные активы бюджетных учреждений состоят из:

- Основных средств;

- Других необоротных материальных активов;

- Нематериальных активов.

Основные средства бюджетных учреждений - это внеоборотные активы, имеющие материальную форму и стоимость которых составляет более 500 грн. за единицу (комплект).

- Орудия лова;

- Бензомоторные пилы, сучкорезы, тросы для сплава;

- Сезонные дороги, временные ответвления лесовозных дорог и тем временные здания в лесу со сроком эксплуатации до 2 лет

- Специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов)

- Специальная одежда, специальная обувь, постельные принадлежности;

- Форменная одежда, предназначенная для выдачи работникам учреждений;

- Временные нетитульные сооружения, приспособления и устройства, затраты на возведение которые включаются в себестоимость зданий-но-монтажных работ

- Тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов;

- Предметы, предназначенные для выдачи напрокат;

- Молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел.

К основным средствам относятся независимо от стоимости:

- Сельскохозяйственные машины и орудия;

- Строительный механизированный инструмент;

- Рабочий и продуктивный скот;

- Документация по типовому проектированию.

Кроме того, к основным средствам относятся сценически-постановочные средства стоимостью за единицу свыше 10 грн. (Декорации, реквизит, бутафория и театральные и национальные костюмы, головные уборы, белье, обувь, парики).

В других необоротных активов относятся все прочие внеоборотные активы, которые имеют материальную форму и не вошли в перечень основных средств. .

К нематериальным активам относятся необоротные активы, которые не имеют физического или материальной формы (права пользования природными ресурсами, права пользования имуществом, права на знаки для. товаров и услуг, права на объекты промышленной собственности, авторские и смежные с ними права, гудвилл и прочие нематериальные активы).

Для учета необоротных активов Планом счетов предусмотрено активные счета:

-10 «Основные средства»;

-11 Необоротные материальные активы »;

-12 «Нематериальные активы»;

-13 «Износ необоротных активов», которые имеют соответствующие субсчета по группам необоротных активов (рис. 5.1, 5.2, 5.3, 5.4). В учете необоротные активы отображаются:

- Балансовой стоимости;

- Первоначальной стоимости, - восстановительной стоимости.

Балансовая стоимость - стоимость, по которой необоротные активы включаются в баланса после вычета износа.

Первоначальная стоимость - это стоимость, которая исторически сложилась, есть себестоимость по фактическим затратам на приобретение, сооружение, изготовление.

Восстановительная стоимость - это первоначальная стоимость, измененная после переоценки.

Изменение первоначальной (восстановительной) стоимости необоротных активов; в осуществляется в При индексации первоначальной стоимости в соответствии с действующим законодательством, а также в случае достройки, дооборудования, реконструкции, частичной ликвидации соответствующих объектов и модернизации, что привело к дополнительному комплектованию необратимых активов. Индексация необоротных активов может проводиться ежегодно по индексом инфляции года в соответствии с порядком, предусмотренным Законом Украины «О налогообложении прибыли предприятия ».

Изменение стоимости необоротных активов после проведенной индексации не является для перевода их в другой субсчета, не является дополнительным доходом учреждения и не относится к доходу.

Транспортные расходы на перевозку необоротных активов не увеличивают их стоимость, а относятся на расходы по соответствующим кодам экономической классификации расходов. Суммы НДС, которые платят при приобретении необоротных активов, относят не на увеличение их стоимости, а фактические расходы по смете по соответствующим кодам экономической классификации, предназначенных для приобретение этих активов, или относят на налоговый кредит, если приобретение осуществляется за счет средств специального фонда и учреждение регистрируемая плательщиком НДС.

Расходы на капитальный ремонт тоже относят на увеличение стоимости необоротных активов, а на фактические расходы по смете по соответствующим кодам экономической классификации.

Книги, пособия и другие издания, входящие в библиотечных фондов, учитываются по групповому учету и по номинальным ценам, включая стоимость начальных переплетных работ. Следует учитывать, что дальнейшие затраты на ремонт и реставрацию книг, в том числе и на дополнительные переплетные работы, увеличение стоимости книг не влияют, а списываются на соответствующие коды экономической классификации расходов.

Нематериальные активы учитываются по первоначальной себестоимости их приобретения или создание.

Учет необоротных активов (кроме библиотечных фондов, малоценных необоротных материальных активов, белья, постельных принадлежностей, одежды и обуви, материалов длительного использования для научных целей, имеющих ограниченный срок пользования) ведется в полных гривнах без копеек. Копейки, уплаченные при приобретение таких необоротных активов, относят в момент оприходования на расходы учреждения.

С целью своевременного отражения поступления, выбытия, ликвидации и движения необоротных активов в бюджетном учреждении для их аналитического учета предусмотрено типовые формы специально разработанных документов (табл. 5.1).