Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

5.2. Учет поступления и наличия необоротных активов

Поступление необоротных активов в бюджетных учреждений имеет определенные особенности в При отражении в учете. Некоторые виды учета было рассмотрено впервые (расходы, не включаются в стоимость объектов, а относятся к фактическим расходам учреждения и учет отдельных видов необоротных активов ведется в полных рублях без копеек). Еще одна особенность, присущая только для учета в бюджетных учреждениях - На сумму стоимости необоротных активов при приобретении создается фонд в необоротных активах, учет которого ведется на пассивном субсчете 401 «Фонд в необоротных активах по их видам »На стоимость необоротных активов, поступивших до бюджетного учреждения осуществляется запись по кредиту субсчета 401 и соответственно по дебету субсчетов 801, 802, 811, 812, 813 - в зависимости от того, за счет средств общего или специального фондов был приобретен объект. Следует учитывать, что по кредиту субсчета 401 отражается первоначальная стоимость необоротных активов, которая равна стоимости, которая отображается при приобретении необоротных активов по дебету счетов 10 «Основные средства», 11 «Прочие необоротные материальные активы », 12« Нематериальные активы ». Основанием для оприходования отдельных объектов в учреждении могут быть как сопроводительные документы поставщика, так и акт приема-передачи № ОС-1 (бюджет), который составляется специально назначенной комиссией и подписывается членами комиссии, материально ответственным лицом и утверждается руководителем учреждения.

К бюджетного учреждения необоротные активы поступают после капитального строительства, реконструкции и могут быть приобретены по оплате и бесплатно.

Отдельно остановимся на бесплатном поступлении необоротных активов, которые могут поступать от других предприятий, организаций и физических лиц как гуманитарная помощь.

Основные правовые, организационные, социальные основы получения, предоставления, оформления, распределения и контроля за гуманитарной помощью определены в Законе Украины «О гуманитарной помощи» от 22.10.1999 г. № 1192-XIV.

Гуманитарная помощь, согласно вышеупомянутому Закону, - это целевая адресная безвозмездная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, а также помощь в виде выполнение работ, оказание услуг. Гуманитарная помощь должна направляться по обстоятельствам, объективных потребностей, согласия ее получатели, с соблюдением требований Закона Украины «О благотворительности и благотворительных организациях».

Для учета гуманитарной помощи необходимо руководствоваться Порядком бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденным приказом Главного управления Государственного казначейства Украины от 10.12.1999 г. № 113 с соответствующими изменениями и дополнениями. В случае поступления основных средств других необоротных материальных активов и необоротных активов дебетуют соответствующие субсчета счетов 10 «Основные средства», 11 «Прочие необоротные материальные активы », 12« Нематериальные активы »и кредитуют субсчет 401 «Фонд в необоротных активах по их видам». Необходимо отметить, что необратимые активы принимает специальная комиссия, в состав которой в обязательном порядке включаются ра-ник бухгалтерии и представитель вышестоящей организации, за рыночным свободным ценам на их аналогичные виды. При этом составляется акт приема-передачи основных средств № 03-1 (бюджет). Учет ведется в общем порядке, но отдельно от других основных средств.

При поступлении необоротных активов на каждый объект (кроме белья, постельных вещей, одежды, обуви, библиотечных фондов, малоценных необоротных материальных активов, материалов долгосрочного использования, которые имеют специфическое назначения) открывается инвентарная карточка учета с присвоением конкретного инвентарного номера, содержащего 8 знаков первые три - номер субсчета, четвертый - Номер подгруппы, последние четыре - порядковый номер в подгруппе.

Для белья, постельных принадлежностей, одежды, обуви и малоценных необоротных материальных активов устанавливаются номенклатурные номера, имеющие семь знаков: первые три - номер субсчета, четвертый - номер подгруппы, последние три - порядковый номер в подгруппе. При этом предметам одного наименования, качества материала и цены устанавливается один номенклатурный номер.

Инвентарные номера закрепляются за объектами на весь пер эксплуатации и после списания необоротных активов в течение 3 лет не могут быть присвоены объектам, поступивших.

Арендованным необратимым активам инвентарный номер не присваивается, а остается присвоен арендодателем.

Лица, отвечающие за сохранность необоротных активов, назначаются руководителем учреждения и с ними заключается договор о полной материальной ответственность. Материально ответственные лица ведут пообъектный учет необоротных активов по месту нахождения (эксплуатации) инвентарных списках основных средств, типовая форма № 03-11 (бюджет).

Внеоборотные активы учитываются в местах нахождения (эксплуатации) бухгалтерии по инвентарными объектами. Отдельным инвентарным объектом считается законченное конструктивное устройство со всеми приспособлениями, относящиеся к нему, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно объединенных предметов составляют одно целое и вместе выполняют определенную работу.

В бухгалтерии учреждения осуществляется по предметный учет необоротных активов на инвентарных карточках учета основных средств типовой формы № 03-6 (бюджет). Для учета однородных необоротных активов предусмотрена инвентарная карточка группового учета основных средств типовой формы № 03-6 (бюджет).

Инвентарная карточка открывается на основании акта приема-передачи основных средств (№ 03-1 (бюджет), накладных, технической и другой документации, если проводились работы по строительству, дооборудования, реконструкции, модернизации и капитального ремонта объекта), и в нее вносятся записи на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (№ 03-2 (бюджет).

В карточке указываются дата и номер акта ввода необоротных активов в эксплуатацию и характерные признаки объектов, их краткая индивидуальная характеристика. Если в состав внеоборотных активов входят драгоценные металлы, то в разделе «Краткая индивидуальная характеристика объекта" указывается перечень деталей, содержащих драгоценные металлы, их название и масса металла, указанная в паспорте. На оборотной стороне карточки осуществляются записи о перемещении объектов в учреждении.

Инвентарные карточки хранятся в бухгалтерии и размещают по тарифам субсчетам и группам с распределением по материально ответственных лиц. Инвентарные карточки списанных необоротных активов после внесения в них соответствующих отметок сдаются в архив, где и сохраняются после ликвидации активов в течение 3 лет.

С целью контроля за сохранностью в бухгалтерии инвентарных карточек для их регистрации составляют «Опись инвентарных карточек по учету основных средств» типовой формы № 03-10 (бюджет).

Описи инвентарных карточек сдают в архив только тогда, когда в последнюю инвентарную карточку, которая учитывается в данном описании, вносится отметка о списании объекта необоротных активов.

Выдача необоротных активов со склада осуществляется за тираж ними (требованиями) - форма 434, - выписанными в одном экземпляре и подписанным руководителем учреждения.

Данные учета необоротных активов у материально ответственных лиц должны соответствовать данным учета в бухгалтерии.

Для контроля за правильностью бухгалтерских записей на счетах синтетического и аналитического учета составляют оборотные ведомости по каждой группе субсчетов, объединяемых соответствующим синтетическим счетом. Итоги оборотов и остатков каждого субсчета оборотных ведомостей сверяются с итогами оборотов и остатков данных соответствующих синтетических счетов книги "Журнал-главная».

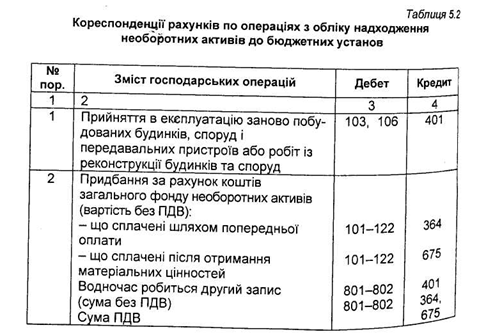

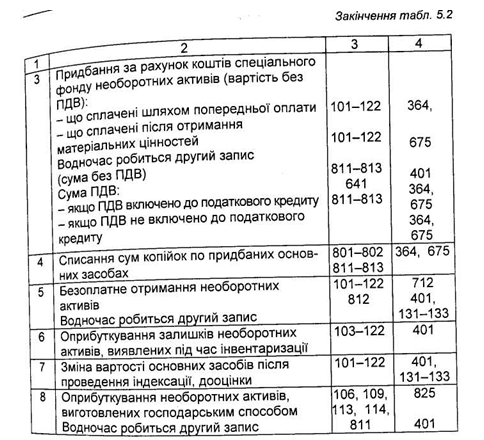

Бухгалтерские записи по учету операций по поступлению необоротных активов приведены в таблице 5.2.

Как видно из приведенной корреспонденции с учета поступления необоротных активов, их приобретение сопровождается второй записью, что обусловлено возникновением фактических расходов по смете во время проведения данных операций.

К бюджетного учреждения необоротные активы поступают после капитального строительства, реконструкции и могут быть приобретены по оплате и бесплатно.

Отдельно остановимся на бесплатном поступлении необоротных активов, которые могут поступать от других предприятий, организаций и физических лиц как гуманитарная помощь.

Основные правовые, организационные, социальные основы получения, предоставления, оформления, распределения и контроля за гуманитарной помощью определены в Законе Украины «О гуманитарной помощи» от 22.10.1999 г. № 1192-XIV.

Гуманитарная помощь, согласно вышеупомянутому Закону, - это целевая адресная безвозмездная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, а также помощь в виде выполнение работ, оказание услуг. Гуманитарная помощь должна направляться по обстоятельствам, объективных потребностей, согласия ее получатели, с соблюдением требований Закона Украины «О благотворительности и благотворительных организациях».

Для учета гуманитарной помощи необходимо руководствоваться Порядком бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденным приказом Главного управления Государственного казначейства Украины от 10.12.1999 г. № 113 с соответствующими изменениями и дополнениями. В случае поступления основных средств других необоротных материальных активов и необоротных активов дебетуют соответствующие субсчета счетов 10 «Основные средства», 11 «Прочие необоротные материальные активы », 12« Нематериальные активы »и кредитуют субсчет 401 «Фонд в необоротных активах по их видам». Необходимо отметить, что необратимые активы принимает специальная комиссия, в состав которой в обязательном порядке включаются ра-ник бухгалтерии и представитель вышестоящей организации, за рыночным свободным ценам на их аналогичные виды. При этом составляется акт приема-передачи основных средств № 03-1 (бюджет). Учет ведется в общем порядке, но отдельно от других основных средств.

При поступлении необоротных активов на каждый объект (кроме белья, постельных вещей, одежды, обуви, библиотечных фондов, малоценных необоротных материальных активов, материалов долгосрочного использования, которые имеют специфическое назначения) открывается инвентарная карточка учета с присвоением конкретного инвентарного номера, содержащего 8 знаков первые три - номер субсчета, четвертый - Номер подгруппы, последние четыре - порядковый номер в подгруппе.

Для белья, постельных принадлежностей, одежды, обуви и малоценных необоротных материальных активов устанавливаются номенклатурные номера, имеющие семь знаков: первые три - номер субсчета, четвертый - номер подгруппы, последние три - порядковый номер в подгруппе. При этом предметам одного наименования, качества материала и цены устанавливается один номенклатурный номер.

Инвентарные номера закрепляются за объектами на весь пер эксплуатации и после списания необоротных активов в течение 3 лет не могут быть присвоены объектам, поступивших.

Лица, отвечающие за сохранность необоротных активов, назначаются руководителем учреждения и с ними заключается договор о полной материальной ответственность. Материально ответственные лица ведут пообъектный учет необоротных активов по месту нахождения (эксплуатации) инвентарных списках основных средств, типовая форма № 03-11 (бюджет).

Внеоборотные активы учитываются в местах нахождения (эксплуатации) бухгалтерии по инвентарными объектами. Отдельным инвентарным объектом считается законченное конструктивное устройство со всеми приспособлениями, относящиеся к нему, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно объединенных предметов составляют одно целое и вместе выполняют определенную работу.

В бухгалтерии учреждения осуществляется по предметный учет необоротных активов на инвентарных карточках учета основных средств типовой формы № 03-6 (бюджет). Для учета однородных необоротных активов предусмотрена инвентарная карточка группового учета основных средств типовой формы № 03-6 (бюджет).

Инвентарная карточка открывается на основании акта приема-передачи основных средств (№ 03-1 (бюджет), накладных, технической и другой документации, если проводились работы по строительству, дооборудования, реконструкции, модернизации и капитального ремонта объекта), и в нее вносятся записи на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (№ 03-2 (бюджет).

В карточке указываются дата и номер акта ввода необоротных активов в эксплуатацию и характерные признаки объектов, их краткая индивидуальная характеристика. Если в состав внеоборотных активов входят драгоценные металлы, то в разделе «Краткая индивидуальная характеристика объекта" указывается перечень деталей, содержащих драгоценные металлы, их название и масса металла, указанная в паспорте. На оборотной стороне карточки осуществляются записи о перемещении объектов в учреждении.

Инвентарные карточки хранятся в бухгалтерии и размещают по тарифам субсчетам и группам с распределением по материально ответственных лиц. Инвентарные карточки списанных необоротных активов после внесения в них соответствующих отметок сдаются в архив, где и сохраняются после ликвидации активов в течение 3 лет.

С целью контроля за сохранностью в бухгалтерии инвентарных карточек для их регистрации составляют «Опись инвентарных карточек по учету основных средств» типовой формы № 03-10 (бюджет).

Описи инвентарных карточек сдают в архив только тогда, когда в последнюю инвентарную карточку, которая учитывается в данном описании, вносится отметка о списании объекта необоротных активов.

Выдача необоротных активов со склада осуществляется за тираж ними (требованиями) - форма 434, - выписанными в одном экземпляре и подписанным руководителем учреждения.

Данные учета необоротных активов у материально ответственных лиц должны соответствовать данным учета в бухгалтерии.

Для контроля за правильностью бухгалтерских записей на счетах синтетического и аналитического учета составляют оборотные ведомости по каждой группе субсчетов, объединяемых соответствующим синтетическим счетом. Итоги оборотов и остатков каждого субсчета оборотных ведомостей сверяются с итогами оборотов и остатков данных соответствующих синтетических счетов книги "Журнал-главная».

Бухгалтерские записи по учету операций по поступлению необоротных активов приведены в таблице 5.2.