Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

5.3. Учет выбытия необоротных активов

Выбытие необоротных активов бюджетных учреждений осуществляется в результате их списания с баланса в связи с ликвидацией объекта, связанную с его непригодностью для дальнейшего использования, продажей в установленном порядке и бесплатным передачей другим учреждениям и организациям.

Списание необоротных активов осуществляется согласно Ты групповой инструкции о порядок списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины, Министерства экономики Украины от 10.08.2001 г. № 142/181.

При этом внеоборотные активы в связи с их ликвидацией списывают результате:

- Непригодности для дальнейшего использования;

- Недостатков, выявленных при инвентаризации;

- Физического и морального износа;

- Повреждения в результате аварии или стихийного бедствия (при условии, что их восстановление невозможно или экономически нецелесообразно и они не могут быть реализованы)

- Здания и сооружения, подлежащие сносу в связи со строительством новых объектов, разрушенных в результате атмосферного воздействия и длительного использования.

Для определения непригодности необоротных активов и установления невозможности или неэффективности их восстановления и для оформления необходимой документации на списание приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, в состав которой входят:

- Руководитель учреждения или его заместитель (председатель комиссии);

- Главный бухгалтер или его заместитель;

- Руководители группы учета или другие работники бухгалтерии, ведущие учет материальных ценностей

- Материально ответственные лица за сохранность необоротных активов;

- Другие должностные лица.

Для участия в работе комиссии при установлении непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под надзором государственных инспекций, приглашается представитель соответствующей инспекции, который подписывает акт о списании или оказывает свое письменное заключение, который прилагается к акту. Постоянно действующая комиссия выполняет следующие функции:

- Проводит осмотр необоротных активов с использованием для этого необходимой технической документации и данных бухгалтерского учета;

- Устанавливает возможность или невозможность восстановления и дальнейшего использования необоротных активов в учреждении и вносит предложения об их продаже, передаче или ликвидации;

- Устанавливает конкретные причины списания объекта;

- Устанавливает лиц, по вине которых произошло преждевременное выбытие необратимого актива из строя;

- Устанавливает возможность использования отдельных узлов, деталей и материалов списываемого объекта и оценивает их;

- Осуществляет контроль за изъятием из списываемых объектов годных узлов, деталей и материалов из цветных и драгоценных металлов, определяет их количество, вес и контролирует их сдачу на соответствующий склад;

- Определяет стоимость списания необоротных активов, которые будут списаны путем продажи.

По результатам работы комиссии составляют акты о списании «Акт о списании основных средств »№ 03-3 (бюджет),« Акт о списании автотранспортных средств »№ 03-4 (бюджет), «Акт о списании с баланса бюджетных учреждений и организаций изъятой из библиотеки литературы »№ 03-5 (бюджет). В актах на списание объектов подробно освещаются причины выбытия, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывается нецелесообразность или невозможность их восстановления. При списании с

учета необоротных активов вследствие аварии к акту о списании прилагается копия акта об аварии.

Акты о списании необоротных активов, составленные комиссией, утверждает руководитель учреждения.

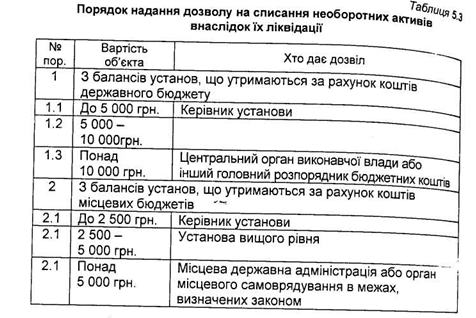

Разрешение на списание с баланса вследствие ликвидации необоротных активов дает руководитель учреждения, учреждение высшего уровня или главный распорядитель бюджетных средств в зависимости от их стоимости и причин списания (табл. 5.3).

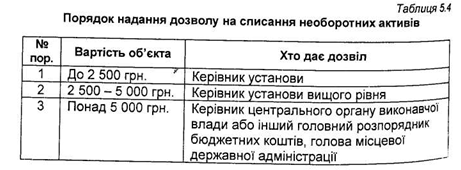

В результате проведения инвентаризации может быть выявлена недостача необоротных активов: сверх норм естественной убыли, потери от порчи, стихийного бедствия, а также когда виновники не установлены. Такие недостачи списываются с баланса только после тщательной проверки

действительного отсутствия виновных лиц и принятия необходимых мер по предотвращению фактов затрат в будущем в таком порядке (табл. 5.4).

При этом необходимо учитывать, что списание с баланса учреждений необоротных активов (за исключением поврежденных вследствие аварии стихийного бедствия, морально устаревших, физически изношенных и выявленных в результате инвентаризации как недостаток) до окончания периода начисления износа на них не может быть осуществлено. Разборка и демонтаж необоротных активов до утверждения актов на списание не разрешается.

Детали и узлы списанных необоротных активов, содержащих драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей и не оставлены для нужд учреждения, подлежат сдаче на специализированные предприятия, осуществляющие прием и переработку отходов и лома драгоценных металлов и драгоценных камней. Запрещается уничтожать, выбрасывать, сдавать в лом объекты, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей. Запрещается передавать, списывать и продавать необоротные активы по ценам, ниже стоимости драгоценных металлов и драгоценных камней, содержащихся в них, за вычетом расходов на их изъятие.

Списание необоротных активов путем их ликвидации, без последующей их реализации или передачи другому бюджетному учреждению, осуществляется, если дальнейшее использование их невозможно или экономически нецелесообразно.

Бесплатное передачи необоротных активов по решению соответствующих органов разрешается в следующем порядке:

- С баланса учреждений, содержащихся за счет средств государственного бюджета,

- В пределах одного централизованного органа исполнительной власти (главного распорядителя средств)

- С баланса учреждений, содержащихся за счет средств местных бюджетов,

- В пределах одного местного бюджета.

Продажа необоротных активов осуществляется только на конкурсной основе - через биржи и аукционы. Продажа зданий, сооружений, транспортных средств и полностью изношенных необоротных активов проводится по экспертной оценке. Экспертная оценка - Определение стоимости материальных ценностей экспертом по договору с учреждением.

Суммы, полученные учреждением от продажи зданий и сооружений, вносится в доход того бюджета, за счет которого содержится данная бюджетное учреждение.

Продажа других необоротных активов осуществляется по справедливой стоимости. Средства, полученные от продажи внеоборотных активов за сданные как лом отходы черных, цветных, драгоценных металлов, камней относятся к собственным поступлениям бюджетных учреждений и используются на ремонт, модернизацию или приобретение новых необоротных активов и на расходы, связанные с утилизацией необоротных активов.

Порядок отражения в учете выбытия необоротных активов приведены в таблице 5.5

Таблица 5.5.

Корреспонденции счетов по операциям учета выбытия необоротных активов

Учет операций по выбытию и необратимых активов ведется мемориальном ордере № 9 накопительной ведомости о выбытии и перемещении необоротных активов формы № 438 (бюджет).

Записи в мемориальном ордере осуществляются в соответствии с каждого документа с указанием материально ответственного лица. Позиция «Сумма оборотов по мемориальным ордером »в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная».

Списание необоротных активов осуществляется согласно Ты групповой инструкции о порядок списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины, Министерства экономики Украины от 10.08.2001 г. № 142/181.

При этом внеоборотные активы в связи с их ликвидацией списывают результате:

- Непригодности для дальнейшего использования;

- Недостатков, выявленных при инвентаризации;

- Физического и морального износа;

- Повреждения в результате аварии или стихийного бедствия (при условии, что их восстановление невозможно или экономически нецелесообразно и они не могут быть реализованы)

- Здания и сооружения, подлежащие сносу в связи со строительством новых объектов, разрушенных в результате атмосферного воздействия и длительного использования.

Для определения непригодности необоротных активов и установления невозможности или неэффективности их восстановления и для оформления необходимой документации на списание приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, в состав которой входят:

- Руководитель учреждения или его заместитель (председатель комиссии);

- Руководители группы учета или другие работники бухгалтерии, ведущие учет материальных ценностей

- Материально ответственные лица за сохранность необоротных активов;

- Другие должностные лица.

Для участия в работе комиссии при установлении непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под надзором государственных инспекций, приглашается представитель соответствующей инспекции, который подписывает акт о списании или оказывает свое письменное заключение, который прилагается к акту. Постоянно действующая комиссия выполняет следующие функции:

- Проводит осмотр необоротных активов с использованием для этого необходимой технической документации и данных бухгалтерского учета;

- Устанавливает возможность или невозможность восстановления и дальнейшего использования необоротных активов в учреждении и вносит предложения об их продаже, передаче или ликвидации;

- Устанавливает конкретные причины списания объекта;

- Устанавливает лиц, по вине которых произошло преждевременное выбытие необратимого актива из строя;

- Устанавливает возможность использования отдельных узлов, деталей и материалов списываемого объекта и оценивает их;

- Осуществляет контроль за изъятием из списываемых объектов годных узлов, деталей и материалов из цветных и драгоценных металлов, определяет их количество, вес и контролирует их сдачу на соответствующий склад;

- Определяет стоимость списания необоротных активов, которые будут списаны путем продажи.

По результатам работы комиссии составляют акты о списании «Акт о списании основных средств »№ 03-3 (бюджет),« Акт о списании автотранспортных средств »№ 03-4 (бюджет), «Акт о списании с баланса бюджетных учреждений и организаций изъятой из библиотеки литературы »№ 03-5 (бюджет). В актах на списание объектов подробно освещаются причины выбытия, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывается нецелесообразность или невозможность их восстановления. При списании с

учета необоротных активов вследствие аварии к акту о списании прилагается копия акта об аварии.

Разрешение на списание с баланса вследствие ликвидации необоротных активов дает руководитель учреждения, учреждение высшего уровня или главный распорядитель бюджетных средств в зависимости от их стоимости и причин списания (табл. 5.3).

В результате проведения инвентаризации может быть выявлена недостача необоротных активов: сверх норм естественной убыли, потери от порчи, стихийного бедствия, а также когда виновники не установлены. Такие недостачи списываются с баланса только после тщательной проверки

действительного отсутствия виновных лиц и принятия необходимых мер по предотвращению фактов затрат в будущем в таком порядке (табл. 5.4).

При этом необходимо учитывать, что списание с баланса учреждений необоротных активов (за исключением поврежденных вследствие аварии стихийного бедствия, морально устаревших, физически изношенных и выявленных в результате инвентаризации как недостаток) до окончания периода начисления износа на них не может быть осуществлено. Разборка и демонтаж необоротных активов до утверждения актов на списание не разрешается.

Детали и узлы списанных необоротных активов, содержащих драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей и не оставлены для нужд учреждения, подлежат сдаче на специализированные предприятия, осуществляющие прием и переработку отходов и лома драгоценных металлов и драгоценных камней. Запрещается уничтожать, выбрасывать, сдавать в лом объекты, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей. Запрещается передавать, списывать и продавать необоротные активы по ценам, ниже стоимости драгоценных металлов и драгоценных камней, содержащихся в них, за вычетом расходов на их изъятие.

Списание необоротных активов путем их ликвидации, без последующей их реализации или передачи другому бюджетному учреждению, осуществляется, если дальнейшее использование их невозможно или экономически нецелесообразно.

Бесплатное передачи необоротных активов по решению соответствующих органов разрешается в следующем порядке:

- С баланса учреждений, содержащихся за счет средств государственного бюджета,

- В пределах одного централизованного органа исполнительной власти (главного распорядителя средств)

- С баланса учреждений, содержащихся за счет средств местных бюджетов,

- В пределах одного местного бюджета.

Продажа необоротных активов осуществляется только на конкурсной основе - через биржи и аукционы. Продажа зданий, сооружений, транспортных средств и полностью изношенных необоротных активов проводится по экспертной оценке. Экспертная оценка - Определение стоимости материальных ценностей экспертом по договору с учреждением.

Суммы, полученные учреждением от продажи зданий и сооружений, вносится в доход того бюджета, за счет которого содержится данная бюджетное учреждение.

Продажа других необоротных активов осуществляется по справедливой стоимости. Средства, полученные от продажи внеоборотных активов за сданные как лом отходы черных, цветных, драгоценных металлов, камней относятся к собственным поступлениям бюджетных учреждений и используются на ремонт, модернизацию или приобретение новых необоротных активов и на расходы, связанные с утилизацией необоротных активов.

Порядок отражения в учете выбытия необоротных активов приведены в таблице 5.5

Таблица 5.5.

Корреспонденции счетов по операциям учета выбытия необоротных активов

| № пор. | Содержание хозяйственных операций | Дебет | Кредит |

| 1 | Безвозмездная передача необоротных активов | 401, 131-133 | 101-122 |

| 2 | Реализация зданий, сооружений На сумму средств, поступивших от реализации и которые следует перечислить в бюджет, делается вторая запись | 131,401 364, 675 | 103, 642 |

| 3 | Реализация необоротных активов (кроме зданий и сооружений), приобретенных за счет средств общего фонда На сумму средств, полученных от реализации, делается вторая запись | 131-133, 401 313,323 364 675 | 104-122 711 |

| 4 | Реализация необоротных активов (кроме зданий и сооружений), приобретенных за счет средств специального фонда На сумму полученных средств от реализации делается вторая запись На сумму НДС | 131-133, 401 364, 675 364, 675 | 104-122 711 641 |

| 5 | В случае уценки основных средств при реализации на сумму уценки делается дополнительная запись | 401 131-133 | 101-122 |

| 6 | Списание на основании оправдательных документов необоротных активов, которые стали непригодными | 401, 131-133 | 103-122 |

| 7 | Оприходование сумм стоимости материалов, полученных от разбора необоротных активов, которые необходимо перечислить в бюджет | 231, 234 | 642 |

| 8 | Оприходование сумм стоимости материалов, полученных от разбора необоротных активов и оставленных в распоряжении учреждения, которые приобретены: - за счет средств общего фонда - за счет средств специального фонда | 234, 235, 238, 239 234, 235, 238, 239 | 701, 702 711-713 |

| 9 | Списание недостач необоротных активов, установленных при инвентаризации и отнесенных за счет учреждения | 401, 131-133 | 104-122 |

| 10 | Списание необоротных активов вследствие недостачи, установленной при инвентаризации и отнесенной за счет виновных время делается вторая запись на суммы, подлежащие взысканию с виновных лиц и зачислению в доход бюджета | 401, 131-133 363 | 104-122 642 |

Записи в мемориальном ордере осуществляются в соответствии с каждого документа с указанием материально ответственного лица. Позиция «Сумма оборотов по мемориальным ордером »в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная».