Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

6.1. Классификация и оценка запасов

Запасы бюджетных учреждений - это оборотные активы в материальной форме, принадлежащих учреждению и обеспечивают его функционирование и, как ожидается, будут использованы или реализованы в течение года.

Основным документом, определяющим порядок учета запасов, их состав и оценка, является Инструкция по учету запасов бюджетных учреждений, утвержденная приказом Государственного казначейства Украины от 08.12.2000 г. № 125.

Согласно вышеназванной инструкции срок ожидаемой эксплуатации запасов учреждения устанавливается центральным органом исполнительной власти по ведомственной подчиненностью или самостоятельно учреждением в момент приобретения запаса, если такие нормативные документы отсутствуют.

Состав запасов бюджетных учреждений весьма разнообразен, а потому требует классификации. В бюджетных учреждениях основным является группировка запасов по функциональному назначению:

- Производственные запасы;

- Животные на выращивании и откорме;

- Малоценные и быстроизнашивающиеся предметы;

- Материалы и продукты питания;

- Продукция сельскохозяйственного производства.

Следует заметить, что указанная классификация положена в основу учета запасов по синтетическим счетам.

Планом счетов для учета запасов предусмотрены такие п 20 «Производственные запасы», 21 «Животные на выращивании и откорме» 22 «Малоценные и быстроизнашивающиеся предметы », 23« Материалы и продукты питания », 24« Готовая продукция », 25 «Продукция сельскохозяйственного производства».

Счета и субсчета по учету запасов имеют определенные особенности их применения: Счет 20 «Производственные запасы» используется для учета запасов предназначаются для научно-исследовательских работ, для использования в производстве и капитальном строительстве. Он делится на субсчета:

• 201 «Сырье 0 материалов». Предназначается для учета сырья и материалов краткосрочного использования для научно-исследовательских работ и капитального строительства;

• 202 «Оборудование, конструкции и детали к установке». Предназначается для учета строительных конструкций и деталей, а также для отечественного и импортного оборудование, требующее монтажа и предусмотрено для установки, и другие материальные ценности, необходимые для строительства;

• 203 «Спецоборудование для научно-исследовательских работ по хозяйственным договорам». Предназначается для учета в научно-исследовательских учреждениях, организациях, в высших учебных заведениях для выполнения научно-исследовательских работ по хозяйственным договорам на конкретную тему заказчика до передачи его научному подразделению;

• 204 «Строительные материалы». Предназначается для учета строительных материалов, приобретенных за счет средств, выделенных на капитальное строительство, строительные и монтажные работы;

• 205 «Прочие производственные запасы». Предназначается для учета прочих запасов для научно-исследовательских работ по хозяйственным договорам и для капитального строительства.

Счет 21 «Животные на выращивании и откорме» используется для учета молодняка всех видов животных и животных на откорме. птицы, кроликов, пушных зверей, семей пчел, взрослого скота, отбракованного из основного стада, скота, принятой от населения для реализации, независимо от стоимости. Он делится на субсчета:

• 211 «Молодняк животных на выращивании». Предназначается для учета наличия, поступления и выбытия молодняка рогатого скота, свиней, овец, коз и лошадей по группами,

• 212 Животные на откорме ». Предназначается для учета наличия, поступления и выбытия животных, переведенных из основного стада на откорм и нагул по видам животных;

• 213 «Птица». Предназначается для учета наличия, поступления и выбытия всей птицы, как молодняка, так и взрослого по учетным группам;

. • 214 «Звери» - Предназначен для учета наличия, поступления и выбытия пушных зверей по видам;

• 215 «Кролики». Предназначается для учета кроликов по породам и по видам;

. • 216 «Семь» и пчел ». Предназначается для учета пчелиных семей по количеству и стоимости в целом на пасеке;

• 217 «Взрослый скот, отбракованный из основного стада». Предназначается для учета поголовья и первоначальной стоимости продуктивных животных и рабочего скота, отбракованных и реализованных или забитых на мясо в хозяйстве без откорма, по видам;

• 218 «Скот, принятый от населения для реализации». Предназначается для учета движения скота, принятой от населения для реализации по видам;

Счет 22 «Малоценные и быстроизнашивающиеся предметы» используется для учета малоценных предметов, которые не вошли в состав необоротных активов, поскольку срок их полезного использования менее одного года. Он делится на субсчета:

• 221 «Малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации ». Предназначается для учета предметов на складе и в эксплуатации. В При необходимости для отражения хозяйственных операций может делиться на дополнительные субсчета 3-4-го порядков;

• 222 «Малоценные и быстроизнашивающиеся предметы специального назначения». Предназначается для учета предметов, которые имеют специфическое и ограниченное назначение только в отдельных отраслях и краткосрочный срок применения;

Счет 23 «Материалы и продукты питания» используется для учета материалов и продуктов питания, находящихся в учреждении. Он делится на субсчета:

• 231 «Материалы для учебных, научных и других целей».

Предназначается для учета реактивов и химикатов, стекла и химпосуды, металла, электроматериалов и радиоматериалов, радиоламп, фотопринадлежности, бумаги для выдача учебных программ, пособий, научных и других работ, испытуемых животных и других материалов для учебных целей и научно-исследовательских работ, а также драгоценных и других металлов для протезирования;

• 232 «Продукты питания». Предназначается для учета продуктов питания учреждения, предусмотренные сметой по коду экономической классификации расходов 1133 «Продукты питания»;

• 233 «Медикаменты и перевязочные средства». Предназначается для учета медикаментов и перевязочных средств учреждения, предусмотренные сметой по коду экономической классификации расходов 1132 «Медикаменты и перевязочные материалы ». На этом же субсчете учитывают вспомогательные и аптекарские материалы в медицинских учреждениях, имеющих свои аптеки;

• 234 «Хозяйственные материалы и канцелярские принадлежности» Предназначается для учета хозяйственных материалов и канцелярских принадлежностей, строительных материалов для капитального текущего ремонта;

• 235 «Топливо, горючие и смазочные материалы». Предназначается для учета всех видов топлива, горючих и смазочных материалов находящихся на складах и в кладовых, а также непосредственно у материально-ответственных лиц;

• 236 «Тара». Предназначается для учета тары по видам или группам;

• 237 «Материалы в пути» / Предназначен для учета материалов, уплаченные учреждением по поставкам и не поступили до конца месяца на склад, но подтвержденные транспортными документами,: и материалы на складах централизованного снабжения, не распределены по учреждениям;

• 238 «Запасные части к машинам и оборудованию». Предназначается для учета запасных частей для ремонта и замены отработанных частей машин, оборудования и других транспортных средств;

• 239 «Прочие материалы». Предназначается для учета других материалов, не предусмотренных субсчетам 231-238; Счет 24 «Готовая продукция» используется для учета изделий производственных мастерских. Он субсчет:

• 241 «Изделия производственных (учебных) мастерских». Предназначается для учета готовой продукции, произведенной в производственных (учебных) мастерских и готовой печатной продукции;

Счет 25 «Продукция сельскохозяйственного производства» используется для учета продукции сельских и учебно-исследовательских хозяйств Он субсчет:

• 251 «Продукция подсобных (учебных) сельских хозяйств».

Кроме классификации по функциональному признаку, с целью отображения всех видов запасов используется более детализированное их группирование в разрезе подгрупп, наименований, сортов и т.п.. Каждому предмету одного наименования, качества и цены присваивают соответствующий номенклатурный номер - постоянно действующее сокращенное условное обозначения, условный числовой код учета. Номенклатурный номер имеет семь знаков: первые три знака обозначают субсчет, четвертый - подгруппу, три последние - порядковый номер предмета в подгруппе.

Важным компонентом учета запасов является их оценка. В бюджетных учреждениях запасы в учете оцениваются по балансовой стоимости, которая распределяется на первоначальную, справедливую и восстановительную.

Первоначальная стоимость-это стоимость приобретения, получения, изготовления запасов.

Справедливая стоимость - это первоначальная стоимость запасов, полученных учреждением бесплатно.

Восстановительная стоимость - это измененная первоначальная стоимость запасов после проведения их переоценки.

Следует учитывать, что переоценка запасов бюджетного учреждения может проводиться на выполнение нормативно-правовых актов Украины или по решению руководителя учреждения (В случае длительного пребывания морально устаревших запасов, значительного отклонения их стоимости от стоимости аналогичных запасов, приобретенных позже).

Изменение первоначальной стоимости запасов не является дополнительным доходом учреждения и не относится к доходам.

Для проведения переоценки запасов приказом руководителя учреждения создается специальная комиссия. Она осуществляет переоценку каждой отдельной единицы материальных запасов путем приведения ее стоимости в соответствие с новой ценой. При этом установлены при переоценке цены на однотипные предметы в пределах одной учреждения должны быть одинаковыми.

По результатам переоценки комиссия учреждения составляет акт об изменении стоимости материальных запасов. В акте необходимо указать наименование переоцененных материальных запасов, их количество и стоимость по данным бухгалтерского учета, новую цену за единицу после переоценки и сумма разницы, которая должна быть отражена в бухгалтерском учете. Акт утверждает руководитель учреждения.

Транспортные расходы не относятся на увеличение стоимости запасов, а списывают на расходы бюджетного учреждения по соответствующим кодам экономической классификации расходов, по которым они были предусмотрены в смете

Суммы налога на добавленную стоимость, уплачиваемых при покупке запасов, не относят на стоимость запасов. Если запасы покупают за счет средств общего или специального фонда (бюджетное учреждение не является плательщиком налога на добавленную стоимость), то суммы налога на добавленную стоимость относится на фактические расходы учреждения по соответствующим кодам экономической классификации расходов, по которым они были предусмотрены в смете. Если же запасы покупают за счет средств специального фонда и учреждение зарегистрировано плательщиком налога на добавленную стоимость, то сумма налога на добавленную стоимость относится на налоговый кредит по соблюдением при этом всех необходимых процедур и оформления налоговых накладных.

Учет запасов, как и ранее рассмотренные учетные направления, способствует выполнению ряда задач деятельности бюджетных учреждений. К главным задачам учета запасов относятся

- Правильное и своевременное документальное оформление операций по поступлению, движения и выбытия запасов;

- Контроль за хранением и движением запасов на складе;

- Контроль за рациональным использованием запасов и соблюдения условий их использования;

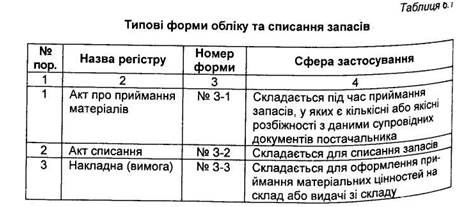

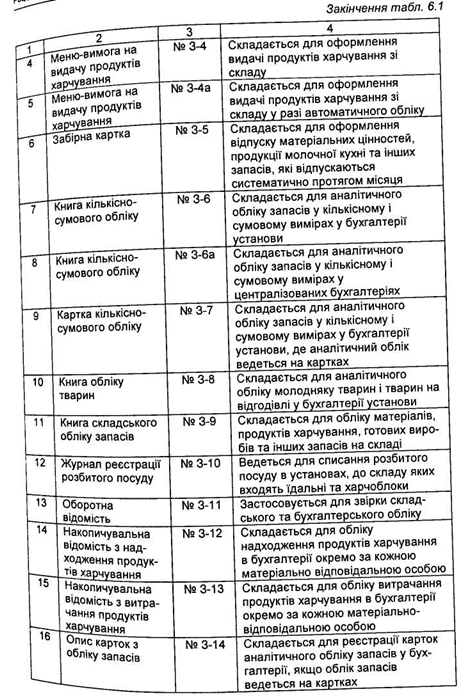

С целью своевременного отражения движения запасов в бюджетном учреждении для их аналитического учета, в соответствии с приказом Государственного казначейства Украины 18.12.2000 г. № 130 «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции по их составлению », предусмотрено типовые формы учетных регистров (табл. 6.1).

Основным документом, определяющим порядок учета запасов, их состав и оценка, является Инструкция по учету запасов бюджетных учреждений, утвержденная приказом Государственного казначейства Украины от 08.12.2000 г. № 125.

Согласно вышеназванной инструкции срок ожидаемой эксплуатации запасов учреждения устанавливается центральным органом исполнительной власти по ведомственной подчиненностью или самостоятельно учреждением в момент приобретения запаса, если такие нормативные документы отсутствуют.

Состав запасов бюджетных учреждений весьма разнообразен, а потому требует классификации. В бюджетных учреждениях основным является группировка запасов по функциональному назначению:

- Производственные запасы;

- Животные на выращивании и откорме;

- Малоценные и быстроизнашивающиеся предметы;

- Материалы и продукты питания;

- Продукция сельскохозяйственного производства.

Следует заметить, что указанная классификация положена в основу учета запасов по синтетическим счетам.

Планом счетов для учета запасов предусмотрены такие п 20 «Производственные запасы», 21 «Животные на выращивании и откорме» 22 «Малоценные и быстроизнашивающиеся предметы », 23« Материалы и продукты питания », 24« Готовая продукция », 25 «Продукция сельскохозяйственного производства».

Счета и субсчета по учету запасов имеют определенные особенности их применения: Счет 20 «Производственные запасы» используется для учета запасов предназначаются для научно-исследовательских работ, для использования в производстве и капитальном строительстве. Он делится на субсчета:

• 201 «Сырье 0 материалов». Предназначается для учета сырья и материалов краткосрочного использования для научно-исследовательских работ и капитального строительства;

• 202 «Оборудование, конструкции и детали к установке». Предназначается для учета строительных конструкций и деталей, а также для отечественного и импортного оборудование, требующее монтажа и предусмотрено для установки, и другие материальные ценности, необходимые для строительства;

• 203 «Спецоборудование для научно-исследовательских работ по хозяйственным договорам». Предназначается для учета в научно-исследовательских учреждениях, организациях, в высших учебных заведениях для выполнения научно-исследовательских работ по хозяйственным договорам на конкретную тему заказчика до передачи его научному подразделению;

• 204 «Строительные материалы». Предназначается для учета строительных материалов, приобретенных за счет средств, выделенных на капитальное строительство, строительные и монтажные работы;

• 205 «Прочие производственные запасы». Предназначается для учета прочих запасов для научно-исследовательских работ по хозяйственным договорам и для капитального строительства.

Счет 21 «Животные на выращивании и откорме» используется для учета молодняка всех видов животных и животных на откорме. птицы, кроликов, пушных зверей, семей пчел, взрослого скота, отбракованного из основного стада, скота, принятой от населения для реализации, независимо от стоимости. Он делится на субсчета:

• 211 «Молодняк животных на выращивании». Предназначается для учета наличия, поступления и выбытия молодняка рогатого скота, свиней, овец, коз и лошадей по группами,

• 212 Животные на откорме ». Предназначается для учета наличия, поступления и выбытия животных, переведенных из основного стада на откорм и нагул по видам животных;

• 213 «Птица». Предназначается для учета наличия, поступления и выбытия всей птицы, как молодняка, так и взрослого по учетным группам;

. • 214 «Звери» - Предназначен для учета наличия, поступления и выбытия пушных зверей по видам;

• 215 «Кролики». Предназначается для учета кроликов по породам и по видам;

. • 216 «Семь» и пчел ». Предназначается для учета пчелиных семей по количеству и стоимости в целом на пасеке;

• 218 «Скот, принятый от населения для реализации». Предназначается для учета движения скота, принятой от населения для реализации по видам;

Счет 22 «Малоценные и быстроизнашивающиеся предметы» используется для учета малоценных предметов, которые не вошли в состав необоротных активов, поскольку срок их полезного использования менее одного года. Он делится на субсчета:

• 221 «Малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации ». Предназначается для учета предметов на складе и в эксплуатации. В При необходимости для отражения хозяйственных операций может делиться на дополнительные субсчета 3-4-го порядков;

• 222 «Малоценные и быстроизнашивающиеся предметы специального назначения». Предназначается для учета предметов, которые имеют специфическое и ограниченное назначение только в отдельных отраслях и краткосрочный срок применения;

Счет 23 «Материалы и продукты питания» используется для учета материалов и продуктов питания, находящихся в учреждении. Он делится на субсчета:

• 231 «Материалы для учебных, научных и других целей».

Предназначается для учета реактивов и химикатов, стекла и химпосуды, металла, электроматериалов и радиоматериалов, радиоламп, фотопринадлежности, бумаги для выдача учебных программ, пособий, научных и других работ, испытуемых животных и других материалов для учебных целей и научно-исследовательских работ, а также драгоценных и других металлов для протезирования;

• 232 «Продукты питания». Предназначается для учета продуктов питания учреждения, предусмотренные сметой по коду экономической классификации расходов 1133 «Продукты питания»;

• 233 «Медикаменты и перевязочные средства». Предназначается для учета медикаментов и перевязочных средств учреждения, предусмотренные сметой по коду экономической классификации расходов 1132 «Медикаменты и перевязочные материалы ». На этом же субсчете учитывают вспомогательные и аптекарские материалы в медицинских учреждениях, имеющих свои аптеки;

• 234 «Хозяйственные материалы и канцелярские принадлежности» Предназначается для учета хозяйственных материалов и канцелярских принадлежностей, строительных материалов для капитального текущего ремонта;

• 235 «Топливо, горючие и смазочные материалы». Предназначается для учета всех видов топлива, горючих и смазочных материалов находящихся на складах и в кладовых, а также непосредственно у материально-ответственных лиц;

• 236 «Тара». Предназначается для учета тары по видам или группам;

• 237 «Материалы в пути» / Предназначен для учета материалов, уплаченные учреждением по поставкам и не поступили до конца месяца на склад, но подтвержденные транспортными документами,: и материалы на складах централизованного снабжения, не распределены по учреждениям;

• 238 «Запасные части к машинам и оборудованию». Предназначается для учета запасных частей для ремонта и замены отработанных частей машин, оборудования и других транспортных средств;

• 239 «Прочие материалы». Предназначается для учета других материалов, не предусмотренных субсчетам 231-238; Счет 24 «Готовая продукция» используется для учета изделий производственных мастерских. Он субсчет:

• 241 «Изделия производственных (учебных) мастерских». Предназначается для учета готовой продукции, произведенной в производственных (учебных) мастерских и готовой печатной продукции;

Счет 25 «Продукция сельскохозяйственного производства» используется для учета продукции сельских и учебно-исследовательских хозяйств Он субсчет:

• 251 «Продукция подсобных (учебных) сельских хозяйств».

Кроме классификации по функциональному признаку, с целью отображения всех видов запасов используется более детализированное их группирование в разрезе подгрупп, наименований, сортов и т.п.. Каждому предмету одного наименования, качества и цены присваивают соответствующий номенклатурный номер - постоянно действующее сокращенное условное обозначения, условный числовой код учета. Номенклатурный номер имеет семь знаков: первые три знака обозначают субсчет, четвертый - подгруппу, три последние - порядковый номер предмета в подгруппе.

Первоначальная стоимость-это стоимость приобретения, получения, изготовления запасов.

Справедливая стоимость - это первоначальная стоимость запасов, полученных учреждением бесплатно.

Восстановительная стоимость - это измененная первоначальная стоимость запасов после проведения их переоценки.

Следует учитывать, что переоценка запасов бюджетного учреждения может проводиться на выполнение нормативно-правовых актов Украины или по решению руководителя учреждения (В случае длительного пребывания морально устаревших запасов, значительного отклонения их стоимости от стоимости аналогичных запасов, приобретенных позже).

Изменение первоначальной стоимости запасов не является дополнительным доходом учреждения и не относится к доходам.

Для проведения переоценки запасов приказом руководителя учреждения создается специальная комиссия. Она осуществляет переоценку каждой отдельной единицы материальных запасов путем приведения ее стоимости в соответствие с новой ценой. При этом установлены при переоценке цены на однотипные предметы в пределах одной учреждения должны быть одинаковыми.

По результатам переоценки комиссия учреждения составляет акт об изменении стоимости материальных запасов. В акте необходимо указать наименование переоцененных материальных запасов, их количество и стоимость по данным бухгалтерского учета, новую цену за единицу после переоценки и сумма разницы, которая должна быть отражена в бухгалтерском учете. Акт утверждает руководитель учреждения.

Транспортные расходы не относятся на увеличение стоимости запасов, а списывают на расходы бюджетного учреждения по соответствующим кодам экономической классификации расходов, по которым они были предусмотрены в смете

Суммы налога на добавленную стоимость, уплачиваемых при покупке запасов, не относят на стоимость запасов. Если запасы покупают за счет средств общего или специального фонда (бюджетное учреждение не является плательщиком налога на добавленную стоимость), то суммы налога на добавленную стоимость относится на фактические расходы учреждения по соответствующим кодам экономической классификации расходов, по которым они были предусмотрены в смете. Если же запасы покупают за счет средств специального фонда и учреждение зарегистрировано плательщиком налога на добавленную стоимость, то сумма налога на добавленную стоимость относится на налоговый кредит по соблюдением при этом всех необходимых процедур и оформления налоговых накладных.

Учет запасов, как и ранее рассмотренные учетные направления, способствует выполнению ряда задач деятельности бюджетных учреждений. К главным задачам учета запасов относятся

- Правильное и своевременное документальное оформление операций по поступлению, движения и выбытия запасов;

- Контроль за хранением и движением запасов на складе;

- Контроль за рациональным использованием запасов и соблюдения условий их использования;

С целью своевременного отражения движения запасов в бюджетном учреждении для их аналитического учета, в соответствии с приказом Государственного казначейства Украины 18.12.2000 г. № 130 «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции по их составлению », предусмотрено типовые формы учетных регистров (табл. 6.1).