Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

6.2. Учет поступления запасов

К бюджетных учреждений запасы могут поступать от поста-горелок, бесплатно - как благотворительная помощь, через подотчетных лиц и других источников.

Основными документами относительно поступления запасов в учреждение является надлежащим образом оформленные первичные документы поставщика. В этих документах фиксируются следующие сведения: от кого поступили материалы или продукты питания, наименование, сорт, количество вес, цена, сумма, дата поступления на склад и подпись материально ответственного лица, которое получило материальные ценности. Если приеме материалов на склад не выявлены расхождения между их фактическим наличием и документальным количеством, запасы могут быть оприходованы без выписки дополнительных документов. Поступление запасов оформляется распиской материально ответственного лица на сопроводительных документах поставщика (Счете, акте, накладной и т.д.). В случае централизованной доставки материальных ценностей их приемка подтверждается не только распиской материально ответственного лица в сопроводительном документе поставщика, но и штампом бюджетного учреждения. Если выявлены расхождения между данными первичных документов и фактическим наличием запасов, то специальные комиссии, созданные по приказу руководителя бюджетного учреждения, составляют акт типовой формы № 3-1. Акт в двух экземплярах составляется комиссией с обязательным участием заведующего складом и представителя поставщика (сторонней организации). Один экземпляр акта используется для учета принятых материальных ценностей, второй - для направления претензионного письма поставщику.

Для получения запасов в качестве благотворительной помощи приказом руководителя учреждения создается специальная комиссия, в состав которой обязательно должны входить работник бухгалтерии и представитель вышестоящей организации. На принятые материальные ценности состоит а. в котором указываются название, количество и стоимость полученных запасов рыночным свободным ценам на их аналогичные виды.

Следует заметить, что учет запасов, полученных за счет средств специального фонда и в качестве гуманитарной помощи, ведется в общем порядке, однако отдельно от запасов, приобретенных за счет средств общего фонда.

С целью сохранения и правильного учета запасов необходимо обеспечить надлежащую организацию складского учета запасов. Сохранение запасов должно осуществляться в специально приспособленных для этого помещениях. Ответственность за прием, хранение и отпуск материальных ценностей возлагается на материально ответственных лиц. С ними заключается письменный договор о полной индивидуальной материальной ответственности на основании одноименного типового договора.

Для аналитического учета запасов бухгалтерией учреждения и материально ответственными лицами применяют: книги количественно-суммовой учет № 3-6, книги количественно-суммовой учет № 3-6а, карточки количественно-суммовой учет № 3-7, книги учета животных № 3-8. книги складского учета запасов № 3-9, журналы регистрации разбитой посуды № 3-10. Для регистрации карт количественно-суммовой учета используются описания карт с учета запасов № 3-14.

Книги или карты количественно-суммовой учет применяются для аналитического учета запасов, в том числе материалов в пути, и ведутся по видам, количеству и стоимости запасов.

В бухгалтерии учет запасов ведется в количественном и стоимостном измерениях с наименованиям, сортам запасов и в разрезе материально ответственных лиц в оборотных ведомостях. Записи в оборотные ведомости производятся на основании данных накопительных ведомостей по поступлению и расходованию продуктов питания. В оборотных ведомостях ежемесячно подсчитываются и определяются остатки на начало месяца.

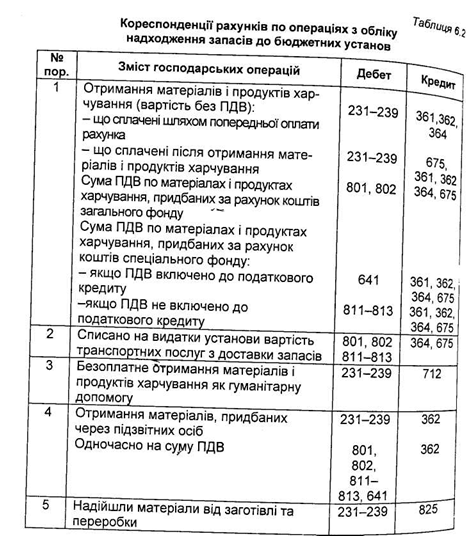

Бухгалтерия постоянно осуществляет контроль за поступлением, хранением и расходованием запасов и систематически проводит сверку данных бухгалтерского учета с данными материально ответственных лиц по месту хранения (Нахождения) запасов. Для этого материально ответственные лица каждого месяца подают в бухгалтерию учреждения приходные и расходные документы с реестром предоставление документов, составляется в двух экземплярах. Один из которых после тщательной проверки правильности оформления первичных документов возвращается материально ответственному лицу, а второй - остается в бухгалтерии. Бухгалтерские записи по учету операций по поступлению запасов в бюджетных учреждений приведены в таблице 6.2. Учет операций по поступлению продуктов питания ведется в мемориальном ордере № 11 сведения накопительных сведений о поступлении продуктов питания, типовая форма № 398 (бюджет).

Записи в свод накопительных ведомостей производятся по результатам месяца на основании накопительных ведомостей о поступлении продуктов питания в разрезе материально ответственных лиц, отдельно по каждому поставщику. Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная»

Основными документами относительно поступления запасов в учреждение является надлежащим образом оформленные первичные документы поставщика. В этих документах фиксируются следующие сведения: от кого поступили материалы или продукты питания, наименование, сорт, количество вес, цена, сумма, дата поступления на склад и подпись материально ответственного лица, которое получило материальные ценности. Если приеме материалов на склад не выявлены расхождения между их фактическим наличием и документальным количеством, запасы могут быть оприходованы без выписки дополнительных документов. Поступление запасов оформляется распиской материально ответственного лица на сопроводительных документах поставщика (Счете, акте, накладной и т.д.). В случае централизованной доставки материальных ценностей их приемка подтверждается не только распиской материально ответственного лица в сопроводительном документе поставщика, но и штампом бюджетного учреждения. Если выявлены расхождения между данными первичных документов и фактическим наличием запасов, то специальные комиссии, созданные по приказу руководителя бюджетного учреждения, составляют акт типовой формы № 3-1. Акт в двух экземплярах составляется комиссией с обязательным участием заведующего складом и представителя поставщика (сторонней организации). Один экземпляр акта используется для учета принятых материальных ценностей, второй - для направления претензионного письма поставщику.

Для получения запасов в качестве благотворительной помощи приказом руководителя учреждения создается специальная комиссия, в состав которой обязательно должны входить работник бухгалтерии и представитель вышестоящей организации. На принятые материальные ценности состоит а. в котором указываются название, количество и стоимость полученных запасов рыночным свободным ценам на их аналогичные виды.

Следует заметить, что учет запасов, полученных за счет средств специального фонда и в качестве гуманитарной помощи, ведется в общем порядке, однако отдельно от запасов, приобретенных за счет средств общего фонда.

С целью сохранения и правильного учета запасов необходимо обеспечить надлежащую организацию складского учета запасов. Сохранение запасов должно осуществляться в специально приспособленных для этого помещениях. Ответственность за прием, хранение и отпуск материальных ценностей возлагается на материально ответственных лиц. С ними заключается письменный договор о полной индивидуальной материальной ответственности на основании одноименного типового договора.

Для аналитического учета запасов бухгалтерией учреждения и материально ответственными лицами применяют: книги количественно-суммовой учет № 3-6, книги количественно-суммовой учет № 3-6а, карточки количественно-суммовой учет № 3-7, книги учета животных № 3-8. книги складского учета запасов № 3-9, журналы регистрации разбитой посуды № 3-10. Для регистрации карт количественно-суммовой учета используются описания карт с учета запасов № 3-14.

Книги или карты количественно-суммовой учет применяются для аналитического учета запасов, в том числе материалов в пути, и ведутся по видам, количеству и стоимости запасов.

В бухгалтерии учет запасов ведется в количественном и стоимостном измерениях с наименованиям, сортам запасов и в разрезе материально ответственных лиц в оборотных ведомостях. Записи в оборотные ведомости производятся на основании данных накопительных ведомостей по поступлению и расходованию продуктов питания. В оборотных ведомостях ежемесячно подсчитываются и определяются остатки на начало месяца.

Бухгалтерия постоянно осуществляет контроль за поступлением, хранением и расходованием запасов и систематически проводит сверку данных бухгалтерского учета с данными материально ответственных лиц по месту хранения (Нахождения) запасов. Для этого материально ответственные лица каждого месяца подают в бухгалтерию учреждения приходные и расходные документы с реестром предоставление документов, составляется в двух экземплярах. Один из которых после тщательной проверки правильности оформления первичных документов возвращается материально ответственному лицу, а второй - остается в бухгалтерии. Бухгалтерские записи по учету операций по поступлению запасов в бюджетных учреждений приведены в таблице 6.2. Учет операций по поступлению продуктов питания ведется в мемориальном ордере № 11 сведения накопительных сведений о поступлении продуктов питания, типовая форма № 398 (бюджет).

Записи в свод накопительных ведомостей производятся по результатам месяца на основании накопительных ведомостей о поступлении продуктов питания в разрезе материально ответственных лиц, отдельно по каждому поставщику. Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная»