Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

5.1. Необоротні активи бюджетних установ, їх визначення та склад

Порядок обліку необоротних активів бюджетних установ визначено Інструкцією з обліку основних засобів та інших необоротних активів бюджетних установ, затвердженою наказом ДКУ від 17.07.2000 р. № 64.

Необоротні активи бюджетних установ - це матеріальні й нематеріальні ресурси, що належать установі та забезпечують її функціонування, термін корисної експлуатації яких, як очікується, становить понад один рік.

Строк корисного (очікуваного) використання необоротних активів У бюджетних установах встановлює міністерство по відомчій підпорядкованості або установа самостійно в момент приймання активу

(якщо такі нормативні документи не розроблені відповідним міністерством).

Необоротні активи бюджетних установ складаються з:

- основних засобів;

- інших необоротних матеріальних активів;

- нематеріальних активів.

Основні засоби бюджетних установ - це необоротні активи, що мають матеріальну форму і вартість яких становить понад 500 грн. за одиницю (комплект).

Не належать до основних засобів матеріальні цінності незалежно від вартості:

- знаряддя лову;

- бензомоторні пилки, сучкорізи, троси для сплаву;

- сезонні дороги, тимчасові відгалуження лісовозних доріг і тим часові будівлі в лісі зі строком експлуатації до 2 років;

- спеціальні інструменти та спеціальні пристосування (для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень);

- спеціальний одяг, спеціальне взуття, постільні речі;

- формений одяг, призначений для видачі працівникам установ;

- тимчасові нетитульні споруди, пристосування й пристрої, витрати на зведення яких включаються до собівартості будівель-но-монтажних робіт;

- тара для зберігання товарно-матеріальних цінностей на складах чи для здійснення технологічних процесів;

- предмети, призначені для видачі напрокат;

- молодняк тварин і тварини на відгодівлі, птиця, кролі, хутрові звірі, сім'ї бджіл.

До основних засобів належать незалежно від вартості:

- сільськогосподарські машини та знаряддя;

- будівельний механізований інструмент;

- робоча та продуктивна худоба;

- усі види засобів пересування, призначені для переміщення людей і вантажів;

- документація з типового проектування.

Крім того, до основних засобів належать сценічно-постановочні засоби вартістю за одиницю понад 10 грн. (декорації, реквізит, бутафорія та театральні й національні костюми, головні убори, білизна, взуття, парики).

До інших необоротних активів належать усі інші необоротні активи, які мають матеріальну форму та не увійшли до переліку основних засобів. .

До нематеріальних активів належать необоротні активи, які не мають фізичної або матеріальної форми (права користування природними ресурсами, права користування майном, права на знаки для . товарів і послуг, права на об'єкти промислової власності, авторські та суміжні з ними права, гудвіл та інші нематеріальні активи).

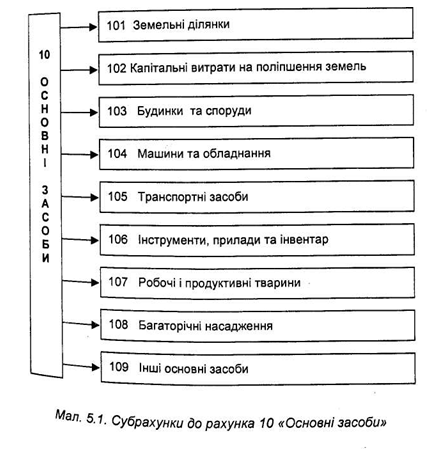

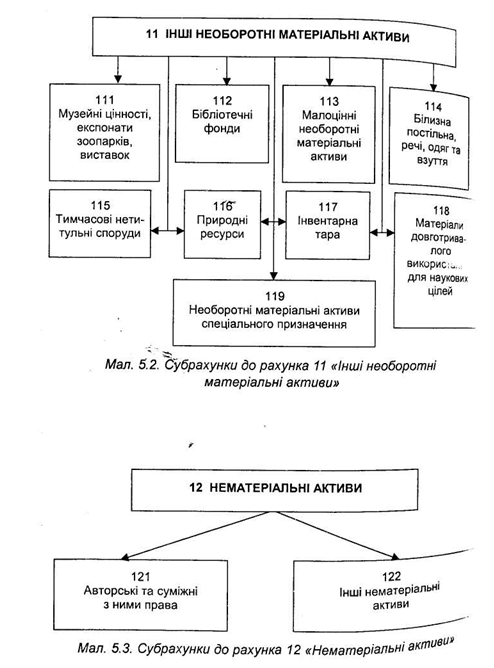

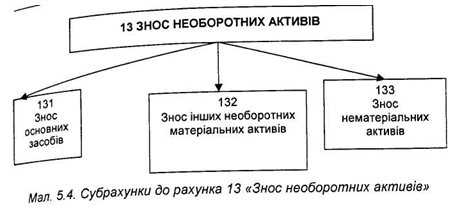

Для обліку необоротних активів Планом рахунків передбачено активні рахунки:

-10 «Основні засоби»;

-11 необоротні матеріальні активи»;

-12«Нематеріальні активи»;

-13 «Знос необоротних активів», які мають відповідні субрахунки за групами необоротних активів (мал. 5.1, 5.2, 5.3, 5.4). В обліку необоротні активи відображаються за:

- балансовою вартістю;

- первісною вартістю; - відновлювальною вартістю.

Балансова вартість - це вартість, за якою необоротні активи включаються до балансу після вирахування зносу.

Первісна вартість - це вартість, що історично склалася, тобто собівартість за фактичними витратами на придбання, спорудження, виготовлення.

Відновлювальна вартість - це первісна вартість, змінена після переоцінки.

Зміна первісної (відновлювальної) вартості необоротних актив;в здійснюється в разі індексації первісної вартості відповідно до чинного законодавства, а також у разі добудови, дообладнання, реконструкції, часткової ліквідації відповідних об'єктів і модернізації, що призвела до додаткового комплектування необоротних активів. Індексація необоротних активів може проводитися щорічно згідно з індексом інфляції року відповідно до порядку, передбаченого Законом України «Про оподаткування прибутку підприємства».

Зміна вартості необоротних активів після проведеної індексації не є підставою для переведення їх до іншого субрахунка, не є додатковим доходом установи і не відноситься до доходу.

Якщо вартість окремих необоротних активів після проведення індексації суттєво відрізняється від вартості на аналогічні нові зразки,то такі необоротні активи обліковують за вільними ринковими цінами,що Діють на дату проведення індексації. Переоцінка здійснюється тимчасовою комісією з переоцінки. Вона здійснює переоцінку кожної окремої одиниці необоротних активів і встановлює нові ціни. Документи,що підтверджують нові ціни, не вимагаються. Ціни на однотипні предмет,якщо встановлено такі, в межах однієї установи повинні бути однакові.

Транспортні витрати на перевезення необоротних активів не збільшують їх вартість,а відносяться на витрати за відповідними кодами економічної класифікації видатків. Суми ПДВ, які сплачують під час придбання необоротних активів, відносять не на збільшення їх вартості,а на фактичні видатки за кошторисом за відповідними кодами економічної класифікації, що призначаються для придбання цих активів, або відносять на податковий кредит, якщо придбання здійснюється за рахунок коштів спеціального фонду й установа реєстрована платником ПДВ.

Витрати на капітальний ремонт теж не відносять на збільшення вартості необоротних активів, а на фактичні видатки за кошторисом за відповідними кодами економічної класифікації.

Книги, посібники та інші видання, що входять до бібліотечних фондів, обліковуються за груповим обліком та за номінальними цінами, включаючи вартість початкових палітурних робіт. Слід враховувати, що подальші витрати на ремонт і реставрацію книг, у тому числі й на додаткові палітурні роботи, на збільшення вартості книг не впливають, а списуються на відповідні коди економічної класифікації видатків.

Нематеріальні активи обліковують за первісною собівартістю їх придбання або створення.

Облік необоротних активів (крім бібліотечних фондів, малоцінних необоротних матеріальних активів, білизни, постільних речей, одягу та взуття, матеріалів тривалого використання для наукових цілей, що мають обмежений термін користування) ведеться в повних гривнях без копійок. Копійки, сплачені під час придбання таких необоротних активів, відносять у момент оприбуткування на видатки установи.

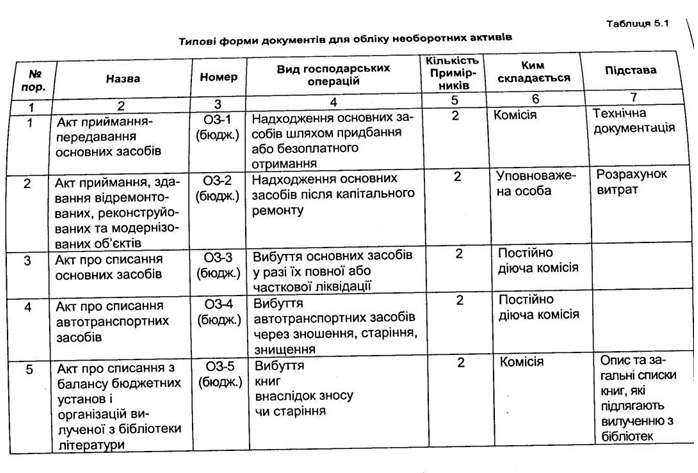

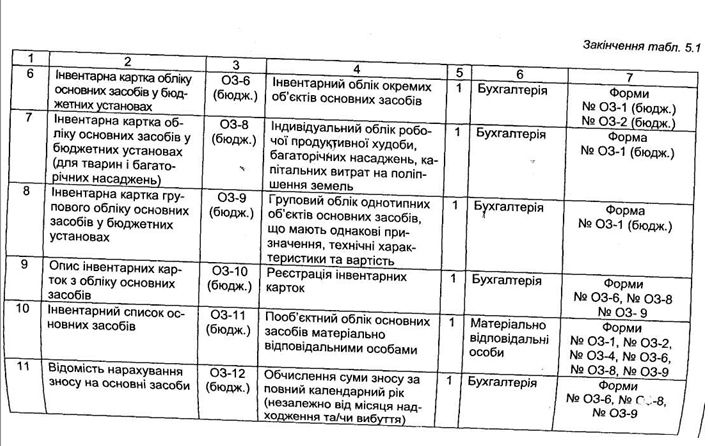

З метою своєчасного відображення надходження, вибуття, ліквідації та руху необоротних активів у бюджетній установі для їх аналітичного обліку передбачено типові форми спеціально розроблених документів (табл. 5.1).

Необоротні активи бюджетних установ - це матеріальні й нематеріальні ресурси, що належать установі та забезпечують її функціонування, термін корисної експлуатації яких, як очікується, становить понад один рік.

Строк корисного (очікуваного) використання необоротних активів У бюджетних установах встановлює міністерство по відомчій підпорядкованості або установа самостійно в момент приймання активу

(якщо такі нормативні документи не розроблені відповідним міністерством).

Необоротні активи бюджетних установ складаються з:

- основних засобів;

- інших необоротних матеріальних активів;

- нематеріальних активів.

Основні засоби бюджетних установ - це необоротні активи, що мають матеріальну форму і вартість яких становить понад 500 грн. за одиницю (комплект).

- знаряддя лову;

- бензомоторні пилки, сучкорізи, троси для сплаву;

- сезонні дороги, тимчасові відгалуження лісовозних доріг і тим часові будівлі в лісі зі строком експлуатації до 2 років;

- спеціальні інструменти та спеціальні пристосування (для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень);

- спеціальний одяг, спеціальне взуття, постільні речі;

- формений одяг, призначений для видачі працівникам установ;

- тимчасові нетитульні споруди, пристосування й пристрої, витрати на зведення яких включаються до собівартості будівель-но-монтажних робіт;

- тара для зберігання товарно-матеріальних цінностей на складах чи для здійснення технологічних процесів;

- предмети, призначені для видачі напрокат;

- молодняк тварин і тварини на відгодівлі, птиця, кролі, хутрові звірі, сім'ї бджіл.

До основних засобів належать незалежно від вартості:

- сільськогосподарські машини та знаряддя;

- будівельний механізований інструмент;

- робоча та продуктивна худоба;

- документація з типового проектування.

Крім того, до основних засобів належать сценічно-постановочні засоби вартістю за одиницю понад 10 грн. (декорації, реквізит, бутафорія та театральні й національні костюми, головні убори, білизна, взуття, парики).

До інших необоротних активів належать усі інші необоротні активи, які мають матеріальну форму та не увійшли до переліку основних засобів. .

До нематеріальних активів належать необоротні активи, які не мають фізичної або матеріальної форми (права користування природними ресурсами, права користування майном, права на знаки для . товарів і послуг, права на об'єкти промислової власності, авторські та суміжні з ними права, гудвіл та інші нематеріальні активи).

Для обліку необоротних активів Планом рахунків передбачено активні рахунки:

-10 «Основні засоби»;

-11 необоротні матеріальні активи»;

-12«Нематеріальні активи»;

-13 «Знос необоротних активів», які мають відповідні субрахунки за групами необоротних активів (мал. 5.1, 5.2, 5.3, 5.4). В обліку необоротні активи відображаються за:

- балансовою вартістю;

- первісною вартістю; - відновлювальною вартістю.

Балансова вартість - це вартість, за якою необоротні активи включаються до балансу після вирахування зносу.

Первісна вартість - це вартість, що історично склалася, тобто собівартість за фактичними витратами на придбання, спорудження, виготовлення.

Відновлювальна вартість - це первісна вартість, змінена після переоцінки.

Зміна первісної (відновлювальної) вартості необоротних актив;в здійснюється в разі індексації первісної вартості відповідно до чинного законодавства, а також у разі добудови, дообладнання, реконструкції, часткової ліквідації відповідних об'єктів і модернізації, що призвела до додаткового комплектування необоротних активів. Індексація необоротних активів може проводитися щорічно згідно з індексом інфляції року відповідно до порядку, передбаченого Законом України «Про оподаткування прибутку підприємства».

Зміна вартості необоротних активів після проведеної індексації не є підставою для переведення їх до іншого субрахунка, не є додатковим доходом установи і не відноситься до доходу.

Транспортні витрати на перевезення необоротних активів не збільшують їх вартість,а відносяться на витрати за відповідними кодами економічної класифікації видатків. Суми ПДВ, які сплачують під час придбання необоротних активів, відносять не на збільшення їх вартості,а на фактичні видатки за кошторисом за відповідними кодами економічної класифікації, що призначаються для придбання цих активів, або відносять на податковий кредит, якщо придбання здійснюється за рахунок коштів спеціального фонду й установа реєстрована платником ПДВ.

Витрати на капітальний ремонт теж не відносять на збільшення вартості необоротних активів, а на фактичні видатки за кошторисом за відповідними кодами економічної класифікації.

Книги, посібники та інші видання, що входять до бібліотечних фондів, обліковуються за груповим обліком та за номінальними цінами, включаючи вартість початкових палітурних робіт. Слід враховувати, що подальші витрати на ремонт і реставрацію книг, у тому числі й на додаткові палітурні роботи, на збільшення вартості книг не впливають, а списуються на відповідні коди економічної класифікації видатків.

Нематеріальні активи обліковують за первісною собівартістю їх придбання або створення.

Облік необоротних активів (крім бібліотечних фондів, малоцінних необоротних матеріальних активів, білизни, постільних речей, одягу та взуття, матеріалів тривалого використання для наукових цілей, що мають обмежений термін користування) ведеться в повних гривнях без копійок. Копійки, сплачені під час придбання таких необоротних активів, відносять у момент оприбуткування на видатки установи.

З метою своєчасного відображення надходження, вибуття, ліквідації та руху необоротних активів у бюджетній установі для їх аналітичного обліку передбачено типові форми спеціально розроблених документів (табл. 5.1).