Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

5.2. Облік надходження та наявності необоротних активів

Надходження необоротних активів до бюджетних установ має певні особливості під час відображення в обліку. Деякі види обліку було розглянуто вперше (витрати, що не включаються до вартості об'єктів , а відносяться до фактичних видатків установи та облік окремих видів необоротних активів ведеться в повних гривнях без копійок).Ще одна особливість, властива лише для обліку в бюджетних установах - на суму вартості необоротних активів при придбанні створюється фонд у необоротних активах, облік якого ведеться на пасивному субрахунку 401 «Фонд у необоротних активах за їх видами» На вартість необоротних активів, що надійшли до бюджетної установи здійснюється запис за кредитом субрахунка 401 і відповідно за дебетами субрахунків 801, 802, 811, 812, 813 - залежно від того, за рахунок коштів загального чи спеціального фондів був придбаний об'єкт. Слід враховувати, що за кредитом субрахунка 401 відображається первісна вартість необоротних активів, котра дорівнює вартості, яка відображається при придбанні необоротних активів за дебетом рахунків 10 «Основні засоби», 11 « Інші необоротні матеріальні активи», 12 «Нематеріальні активи». Підставою для оприбуткування окремих об'єктів в установі можуть бути як супровідні документи постачальника, так і акт приймання-передавання № ОЗ-1 (бюджет), який складається спеціально призначеною комісією та підписується членами комісії, матеріально відповідальною особою й затверджується керівником установи.

До бюджетної установи необоротні активи надходять після капітального будівництва, реконструкції та можуть бути придбані за оплату та безоплатно.

Окремо зупинимося на безоплатному надходженні необорних активів, які можуть надходити від інших підприємств, організацій та фізичних осіб як гуманітарна допомога.

Основні правові,організаційні, соціальні засади отримання, надання,оформлення,розподілу й контролю за гуманітарною допомогою визначено в законі України «Про гуманітарну допомогу» від 22.10.1999 р. №1192-ХІV.

Гуманітарна допомога, відповідно до вищезазначеного Закону, - це цільова адресна безоплатна допомога в грошовій або натуральній формі,у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Гуманітарна допомога повинна спрямовуватися відповідно до обставин, об'єктивних потреб, згоди її отримувачі,з дотриманням вимог Закону України «Про благодійництво та благодійні організації».

Для обліку гуманітарної допомоги необхідно керуватися Порядком бухгалтерського обліку і звітності в бюджетних установах гуманітарної допомоги, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999 р. № 113 із відповідними змінами і доповненнями. У разі надходження основних засобів інших необоротних матеріальних активів та необоротних активів дебетують відповідні субрахунки рахунків 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи» та кредитують субрахунок 401 «Фонд у необоротних активах за їх видами». Необхідно відмітити, що необоротні активи приймає спеціальна комісія, до складу якої в обов'язковому порядку включаються праців-ник бухгалтерії та представник організації вищого рівня, за ринковими вільними цінами на їх аналогічні види. При цьому складається акт приймання-передавання основних засобів № 03-1 (бюджет). Облік ведеться у загальному порядку, але відокремлено від інших основних засобів.

При надходженні необоротних активів на кожен об'єкт (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів, малоцінних необоротних матеріальних активів, матеріалів довгострокового використання, що мають специфічне призначення) відкривається інвентарна картка обліку з присвоєнням конкретного інвентарного номера, що містить 8 знаків перші три - номер субрахунка, четвертий - номер підгрупи, останні чотири - порядковий номер у підгрупі.

Для білизни, постільних речей, одягу, взуття й малоцінних необоротних матеріальних активів встановлюються номенклатурні номери, що мають сім знаків: перші три - номер субрахунка, четвертий - номер підгрупи, останні три - порядковий номер у підгрупі. При цьому предметам однієї назви, якості матеріалу та ціни встановлюється один номенклатурний номер.

Інвентарні номери закріплюються за об'єктами на весь пер експлуатації й після списання необоротних активів протягом 3 років не можуть бути присвоєні об'єктам, що надійшли.

Орендованим необоротним активам інвентарний номер не присвоюється, а залишається присвоєний орендодавцем.

Особи,які відповідають за збереження необоротних активів, призначаються керівником установи і з ними укладається договір про повну матеріальну відповідальність. Матеріально відповідальні особи ведуть пооб'єктний облік необоротних активів за місцем знаходження(експлуатації) інвентарних списках основних засобів, типова форма № 03-11 (бюджет).

Необоротні активи обліковують у місцях знаходження (експлуатації) бухгалтерії за інвентарними об'єктами. Окремим інвентарним об'єктом вважається закінчений конструктивний пристрій з усіма пристосуваннями, що відносяться до нього, конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або окремий комплекс конструктивно об'єднаних предметів, що становлять одне ціле й разом виконують певну роботу.

У бухгалтерії установи здійснюється по предметний облік необоротних активів на інвентарних картках обліку основних засобів типової форми № 03-6 (бюджет). Для обліку однорідних необоротних активів передбачена інвентарна картка групового обліку основних засобів типової форми № 03-6 (бюджет).

Інвентарна картка відкривається на підставі акта приймання-передавання основних засобів (№ 03-1 (бюджет), накладних, технічної та іншої документації, якщо провадилися роботи з будівництва, дообладнання, реконструкції, модернізації та капітального ремонту об'єкта), та до неї вносяться записи на підставі акта приймання-здавання відремонтованих, реконструйованих та модернізованих об'єктів (№ 03-2 (бюджет).

У картці вказуються дата і номер акта введення необоротних активів у експлуатацію та характерні ознаки об'єктів, їх коротка індивідуальна характеристика. Якщо до складу необоротних активів входять дорогоцінні метали, то в розділі «Коротка індивідуальна характеристика об'єкта» вказується перелік деталей, що містять дорогоцінні метали,їх назва та маса металу, вказана в паспорті. На зворотному боці картки здійснюються записи про переміщення об'єктів в установі.

Інвентарні картки зберігають у бухгалтерії та розміщують за відповідними субрахунками та групами з розподілом стосовно матеріально відповідальних осіб. Інвентарні картки списаних необоротних активів після внесення до них відповідних відміток здаються в архів, де й зберігаються після ліквідації активів протягом 3 років.

З метою контролю за збереженням у бухгалтерії інвентарних карток для їх реєстрації складають «Опис інвентарних карток з обліку основних засобів» типової форми № 03-10 (бюджет).

Описи інвентарних карток здають в архів лише тоді, коли в останню інвентарну картку, що враховується в даному описі, вноситься відмітка про списання об'єкта необоротних активів.

Видача необоротних активів зі складу здійснюється за наклад ними (вимогами) - форма 434, - виписаними в одному примірнику й підписаними керівником установи.

Дані обліку необоротних активів у матеріально відповідальних осіб повинні відповідати даним обліку в бухгалтерії.

Для контролю за правильністю бухгалтерських записів на рахунках синтетичного та аналітичного обліку складають оборотні відомості за кожною групою субрахунків, що об'єднуються відповідним синтетичним рахунком. Підсумки оборотів і залишків кожного субрахунка оборотних відомостей звіряються з підсумками оборотів і залишків даних відповідних синтетичних рахунків книги «Журнал-головна».

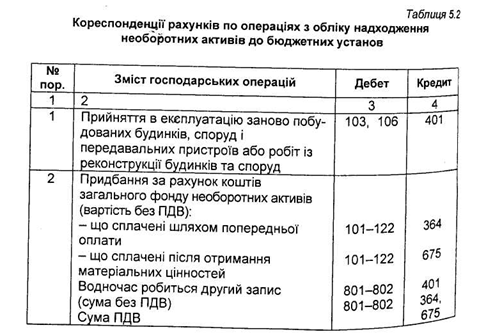

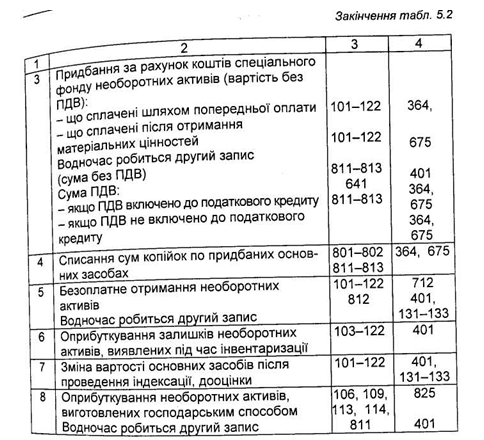

Бухгалтерські записи з обліку операцій щодо надходження необоротних активів наведено в таблиці 5.2.

Як видно з наведеної кореспонденції з обліку надходження необоротних активів, їх придбання супроводжується другим записом, що зумовлено виникненням фактичних видатків згідно з кошторисом під час проведення даних операцій.

До бюджетної установи необоротні активи надходять після капітального будівництва, реконструкції та можуть бути придбані за оплату та безоплатно.

Окремо зупинимося на безоплатному надходженні необорних активів, які можуть надходити від інших підприємств, організацій та фізичних осіб як гуманітарна допомога.

Основні правові,організаційні, соціальні засади отримання, надання,оформлення,розподілу й контролю за гуманітарною допомогою визначено в законі України «Про гуманітарну допомогу» від 22.10.1999 р. №1192-ХІV.

Гуманітарна допомога, відповідно до вищезазначеного Закону, - це цільова адресна безоплатна допомога в грошовій або натуральній формі,у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Гуманітарна допомога повинна спрямовуватися відповідно до обставин, об'єктивних потреб, згоди її отримувачі,з дотриманням вимог Закону України «Про благодійництво та благодійні організації».

Для обліку гуманітарної допомоги необхідно керуватися Порядком бухгалтерського обліку і звітності в бюджетних установах гуманітарної допомоги, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999 р. № 113 із відповідними змінами і доповненнями. У разі надходження основних засобів інших необоротних матеріальних активів та необоротних активів дебетують відповідні субрахунки рахунків 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи» та кредитують субрахунок 401 «Фонд у необоротних активах за їх видами». Необхідно відмітити, що необоротні активи приймає спеціальна комісія, до складу якої в обов'язковому порядку включаються праців-ник бухгалтерії та представник організації вищого рівня, за ринковими вільними цінами на їх аналогічні види. При цьому складається акт приймання-передавання основних засобів № 03-1 (бюджет). Облік ведеться у загальному порядку, але відокремлено від інших основних засобів.

При надходженні необоротних активів на кожен об'єкт (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів, малоцінних необоротних матеріальних активів, матеріалів довгострокового використання, що мають специфічне призначення) відкривається інвентарна картка обліку з присвоєнням конкретного інвентарного номера, що містить 8 знаків перші три - номер субрахунка, четвертий - номер підгрупи, останні чотири - порядковий номер у підгрупі.

Для білизни, постільних речей, одягу, взуття й малоцінних необоротних матеріальних активів встановлюються номенклатурні номери, що мають сім знаків: перші три - номер субрахунка, четвертий - номер підгрупи, останні три - порядковий номер у підгрупі. При цьому предметам однієї назви, якості матеріалу та ціни встановлюється один номенклатурний номер.

Інвентарні номери закріплюються за об'єктами на весь пер експлуатації й після списання необоротних активів протягом 3 років не можуть бути присвоєні об'єктам, що надійшли.

Особи,які відповідають за збереження необоротних активів, призначаються керівником установи і з ними укладається договір про повну матеріальну відповідальність. Матеріально відповідальні особи ведуть пооб'єктний облік необоротних активів за місцем знаходження(експлуатації) інвентарних списках основних засобів, типова форма № 03-11 (бюджет).

Необоротні активи обліковують у місцях знаходження (експлуатації) бухгалтерії за інвентарними об'єктами. Окремим інвентарним об'єктом вважається закінчений конструктивний пристрій з усіма пристосуваннями, що відносяться до нього, конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або окремий комплекс конструктивно об'єднаних предметів, що становлять одне ціле й разом виконують певну роботу.

У бухгалтерії установи здійснюється по предметний облік необоротних активів на інвентарних картках обліку основних засобів типової форми № 03-6 (бюджет). Для обліку однорідних необоротних активів передбачена інвентарна картка групового обліку основних засобів типової форми № 03-6 (бюджет).

Інвентарна картка відкривається на підставі акта приймання-передавання основних засобів (№ 03-1 (бюджет), накладних, технічної та іншої документації, якщо провадилися роботи з будівництва, дообладнання, реконструкції, модернізації та капітального ремонту об'єкта), та до неї вносяться записи на підставі акта приймання-здавання відремонтованих, реконструйованих та модернізованих об'єктів (№ 03-2 (бюджет).

У картці вказуються дата і номер акта введення необоротних активів у експлуатацію та характерні ознаки об'єктів, їх коротка індивідуальна характеристика. Якщо до складу необоротних активів входять дорогоцінні метали, то в розділі «Коротка індивідуальна характеристика об'єкта» вказується перелік деталей, що містять дорогоцінні метали,їх назва та маса металу, вказана в паспорті. На зворотному боці картки здійснюються записи про переміщення об'єктів в установі.

Інвентарні картки зберігають у бухгалтерії та розміщують за відповідними субрахунками та групами з розподілом стосовно матеріально відповідальних осіб. Інвентарні картки списаних необоротних активів після внесення до них відповідних відміток здаються в архів, де й зберігаються після ліквідації активів протягом 3 років.

З метою контролю за збереженням у бухгалтерії інвентарних карток для їх реєстрації складають «Опис інвентарних карток з обліку основних засобів» типової форми № 03-10 (бюджет).

Описи інвентарних карток здають в архів лише тоді, коли в останню інвентарну картку, що враховується в даному описі, вноситься відмітка про списання об'єкта необоротних активів.

Видача необоротних активів зі складу здійснюється за наклад ними (вимогами) - форма 434, - виписаними в одному примірнику й підписаними керівником установи.

Дані обліку необоротних активів у матеріально відповідальних осіб повинні відповідати даним обліку в бухгалтерії.

Для контролю за правильністю бухгалтерських записів на рахунках синтетичного та аналітичного обліку складають оборотні відомості за кожною групою субрахунків, що об'єднуються відповідним синтетичним рахунком. Підсумки оборотів і залишків кожного субрахунка оборотних відомостей звіряються з підсумками оборотів і залишків даних відповідних синтетичних рахунків книги «Журнал-головна».

Бухгалтерські записи з обліку операцій щодо надходження необоротних активів наведено в таблиці 5.2.