Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

5.3. Облік вибуття необоротних активів

Вибуття необоротних активів бюджетних установ здійснюється внаслідок їх списання з балансу у зв'язку із ліквідацією об'єкта, по в'язаною з його непридатністю для подальшого використання, продажем у встановленому порядку та безкоштовним переданням іншим установам і організаціям.

Списання необоротних активів здійснюється відповідно до Ти пової інструкції про порядок списання матеріальних цінностей з балансу бюджетних установ, затвердженої наказом Державного казначейства України, Міністерства економіки України від 10.08.2001 р №142/181.

При цьому необоротні активи у зв'язку із їх ліквідацією списують внаслідок:

- непридатності для подальшого використання;

- нестач, виявлених під час інвентаризації;

- фізичного та морального зносу;

- пошкодження в результаті аварії або стихійного лиха (за умови, що їх відновлення є неможливим або економічно недоцільним і вони не можуть бути реалізовані);

- будівлі і споруди, що підлягають знесенню у зв'язку з будівництвом нових об'єктів, зруйновані внаслідок атмосферного впливу й тривалого використання.

Для визначення непридатності необоротних активів і встановлення неможливості або неефективності їх відновлення та для оформлення необхідної документації на їх списання, наказом керівника установи щорічно створюється постійно діюча комісія, до складу якої входять:

- керівник установи або його заступник (голова комісії);

- головний бухгалтер або його заступник;

- керівники групи обліку або інші працівники бухгалтерії, котрі ведуть облік матеріальних цінностей;

- матеріально відповідальні особи за збереження необоротних активів;

- інші посадові особи.

Для участі в роботі комісії під час встановлення непридатності автомобілів, нагрівальних котлів, підйомників та інших необоротних активів, що перебувають під наглядом державних інспекцій, запрошується представник відповідної інспекції, який підписує акт про списання або надає свій письмовий висновок, який додається до акта. Постійно діюча комісія виконує такі функції:

- проводить огляд необоротних активів із використанням для цього необхідної технічної документації та даних бухгалтерського обліку;

- встановлює можливість або неможливість відновлення и подальшого використання необоротних активів в установі та вносить пропозиції про їх продаж, передання або ліквідацію;

- встановлює конкретні причини списання об'єкта;

- встановлює осіб, з вини яких трапилося передчасне вибуття необоротного активу з ладу;

- встановлює можливість використання окремих вузлів, деталей та матеріалів списаного об'єкта й оцінює їх;

- здійснює контроль за вилученням із списаних об'єктів придатних вузлів, деталей та матеріалів із кольорових і дорогоцінних металів, визначає їх кількість, вагу та контролює їх здавання на відповідний склад;

- визначає вартість списання необоротних активів, що будуть списані шляхом продажу.

За результатами роботи комісії складають акти про списання «Акт про списання основних засобів» № 03-3 (бюджет), «Акт про списання автотранспортних засобів» № 03-4 (бюджет), «Акт про списання з балансу бюджетних установ і організацій вилученої з бібліотеки літератури» № 03-5 (бюджет). В актах на списання об’єктів детально висвітлюються причини вибуття, стан основних частин, деталей і вузлів, конструктивних елементів та обґрунтовується недоцільність або неможливість їх відновлення. Під час списання з

обліку необоротних активів внаслідок аварії до акта про списання додається копія акта про аварію.

Акти про списання необоротних активів, складені комісією, затверджує керівник установи.

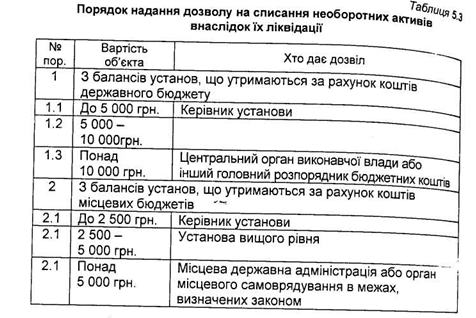

Дозвіл на списання з балансу внаслідок ліквідації необоротних активів дає керівник установи, установа вищого рівня або головний розпорядник бюджетних коштів залежно від їх вартості та причин списання (табл. 5.3).

У результаті проведення інвентаризації може бути виявлена недостача необоротних активів: понад норми природних втрат, втрати від псування, стихійного лиха, а також коли винуватців не встановлено. Такі нестачі списуються з балансу лише після ретельної перевірки

дійсної відсутності винних осіб і вжиття необхідних заходів із запобігання фактів витрат у майбутньому в такому порядку (табл. 5.4).

При цьому необхідно враховувати, що списання з балансу установ необоротних активів (за винятком пошкоджених внаслідок аварії стихійного лиха, морально застарілих, фізично зношених та виявлених у результаті інвентаризації як нестача) до закінчення періоду нарахування зносу на них не може бути здійснено. Розбирання і демонтаж необоротних активів до затвердження актів на списання не дозволяється.

Деталі й вузли списаних необоротних активів, що містять дорогоцінні метали і дорогоцінне каміння, вилучені після демонтажу матеріальних цінностей та не залишені для потреб установи, підлягають здаванню на спеціалізовані підприємства, що здійснюють приймання та переробку відходів і лому дорогоцінних металів і дорогоцінного каміння. Забороняється знищувати, викидати, здавати в лом об'єкти, що містять дорогоцінні метали й дорогоцінне каміння, без попереднього вилучення й одночасного оприбуткування цінних деталей. Забороняється передавати, списувати й продавати необоротні активи за цінами, нижчими від вартості дорогоцінних металів і дорогоцінного каміння, що містяться в них, за вирахуванням витрат на їх вилучення.

Списання необоротних активів шляхом їх ліквідації, без наступної їх реалізації або передавання іншій бюджетній установі, здійснюється, якщо подальше використання їх неможливе або економічно недоцільне.

Безоплатне передавання необоротних активів за рішенням відповідних органів дозволяється в такому порядку:

- з балансу установ, що утримуються за рахунок коштів державного бюджету,

- у межах одного централізованого органу виконавчої влади (головного розпорядника коштів);

- з балансу установ, що утримуються за рахунок коштів місцевих бюджетів,

- у межах одного місцевого бюджету.

Продаж необоротних активів здійснюється тільки на конкурсних засадах - через біржі та аукціони. Продаж будівель, споруд, транспортних засобів та повністю зношених необоротних активів проводиться за експертною оцінкою. Експертна оцінка - це визначення вартості матеріальних цінностей експертом за договором з установою.

Суми, отримані установою від продажу будівель і споруд, вноситься в дохід того бюджету, за рахунок якого утримується дана бюджетна установа.

Продаж інших необоротних активів здійснюється за справедливою вартістю. Кошти, отримані від продажу необоротних активів за здані як брухт відходи чорних, кольорових, дорогоцінних металів, каміння належать до власних надходжень бюджетних установ і використовуються на ремонт, модернізацію чи придбання нових необоротних активів та на витрати, пов'язані з утилізацією необоротних активів.

Порядок відображення в обліку вибуття необоротних активів наведено в таблиці 5.5

Таблиця 5.5.

Кореспонденції рахунків по операціях з обліку вибуття необоротних активів

Облік операцій з вибуття і переміщення необоротних активів ведеться меморіальному ордері № 9 накопичувальної відомості про вибуття та переміщення необоротних активів форми № 438 (бюджет).

Записи у меморіальному ордері здійснюються відповідно до кожного документа із зазначенням матеріально відповідальної особи. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна».

Списання необоротних активів здійснюється відповідно до Ти пової інструкції про порядок списання матеріальних цінностей з балансу бюджетних установ, затвердженої наказом Державного казначейства України, Міністерства економіки України від 10.08.2001 р №142/181.

При цьому необоротні активи у зв'язку із їх ліквідацією списують внаслідок:

- непридатності для подальшого використання;

- нестач, виявлених під час інвентаризації;

- фізичного та морального зносу;

- пошкодження в результаті аварії або стихійного лиха (за умови, що їх відновлення є неможливим або економічно недоцільним і вони не можуть бути реалізовані);

- будівлі і споруди, що підлягають знесенню у зв'язку з будівництвом нових об'єктів, зруйновані внаслідок атмосферного впливу й тривалого використання.

Для визначення непридатності необоротних активів і встановлення неможливості або неефективності їх відновлення та для оформлення необхідної документації на їх списання, наказом керівника установи щорічно створюється постійно діюча комісія, до складу якої входять:

- керівник установи або його заступник (голова комісії);

- керівники групи обліку або інші працівники бухгалтерії, котрі ведуть облік матеріальних цінностей;

- матеріально відповідальні особи за збереження необоротних активів;

- інші посадові особи.

Для участі в роботі комісії під час встановлення непридатності автомобілів, нагрівальних котлів, підйомників та інших необоротних активів, що перебувають під наглядом державних інспекцій, запрошується представник відповідної інспекції, який підписує акт про списання або надає свій письмовий висновок, який додається до акта. Постійно діюча комісія виконує такі функції:

- проводить огляд необоротних активів із використанням для цього необхідної технічної документації та даних бухгалтерського обліку;

- встановлює можливість або неможливість відновлення и подальшого використання необоротних активів в установі та вносить пропозиції про їх продаж, передання або ліквідацію;

- встановлює конкретні причини списання об'єкта;

- встановлює осіб, з вини яких трапилося передчасне вибуття необоротного активу з ладу;

- встановлює можливість використання окремих вузлів, деталей та матеріалів списаного об'єкта й оцінює їх;

- здійснює контроль за вилученням із списаних об'єктів придатних вузлів, деталей та матеріалів із кольорових і дорогоцінних металів, визначає їх кількість, вагу та контролює їх здавання на відповідний склад;

- визначає вартість списання необоротних активів, що будуть списані шляхом продажу.

За результатами роботи комісії складають акти про списання «Акт про списання основних засобів» № 03-3 (бюджет), «Акт про списання автотранспортних засобів» № 03-4 (бюджет), «Акт про списання з балансу бюджетних установ і організацій вилученої з бібліотеки літератури» № 03-5 (бюджет). В актах на списання об’єктів детально висвітлюються причини вибуття, стан основних частин, деталей і вузлів, конструктивних елементів та обґрунтовується недоцільність або неможливість їх відновлення. Під час списання з

обліку необоротних активів внаслідок аварії до акта про списання додається копія акта про аварію.

Дозвіл на списання з балансу внаслідок ліквідації необоротних активів дає керівник установи, установа вищого рівня або головний розпорядник бюджетних коштів залежно від їх вартості та причин списання (табл. 5.3).

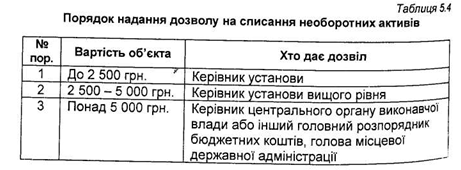

У результаті проведення інвентаризації може бути виявлена недостача необоротних активів: понад норми природних втрат, втрати від псування, стихійного лиха, а також коли винуватців не встановлено. Такі нестачі списуються з балансу лише після ретельної перевірки

дійсної відсутності винних осіб і вжиття необхідних заходів із запобігання фактів витрат у майбутньому в такому порядку (табл. 5.4).

При цьому необхідно враховувати, що списання з балансу установ необоротних активів (за винятком пошкоджених внаслідок аварії стихійного лиха, морально застарілих, фізично зношених та виявлених у результаті інвентаризації як нестача) до закінчення періоду нарахування зносу на них не може бути здійснено. Розбирання і демонтаж необоротних активів до затвердження актів на списання не дозволяється.

Деталі й вузли списаних необоротних активів, що містять дорогоцінні метали і дорогоцінне каміння, вилучені після демонтажу матеріальних цінностей та не залишені для потреб установи, підлягають здаванню на спеціалізовані підприємства, що здійснюють приймання та переробку відходів і лому дорогоцінних металів і дорогоцінного каміння. Забороняється знищувати, викидати, здавати в лом об'єкти, що містять дорогоцінні метали й дорогоцінне каміння, без попереднього вилучення й одночасного оприбуткування цінних деталей. Забороняється передавати, списувати й продавати необоротні активи за цінами, нижчими від вартості дорогоцінних металів і дорогоцінного каміння, що містяться в них, за вирахуванням витрат на їх вилучення.

Списання необоротних активів шляхом їх ліквідації, без наступної їх реалізації або передавання іншій бюджетній установі, здійснюється, якщо подальше використання їх неможливе або економічно недоцільне.

Безоплатне передавання необоротних активів за рішенням відповідних органів дозволяється в такому порядку:

- з балансу установ, що утримуються за рахунок коштів державного бюджету,

- у межах одного централізованого органу виконавчої влади (головного розпорядника коштів);

- з балансу установ, що утримуються за рахунок коштів місцевих бюджетів,

- у межах одного місцевого бюджету.

Продаж необоротних активів здійснюється тільки на конкурсних засадах - через біржі та аукціони. Продаж будівель, споруд, транспортних засобів та повністю зношених необоротних активів проводиться за експертною оцінкою. Експертна оцінка - це визначення вартості матеріальних цінностей експертом за договором з установою.

Суми, отримані установою від продажу будівель і споруд, вноситься в дохід того бюджету, за рахунок якого утримується дана бюджетна установа.

Продаж інших необоротних активів здійснюється за справедливою вартістю. Кошти, отримані від продажу необоротних активів за здані як брухт відходи чорних, кольорових, дорогоцінних металів, каміння належать до власних надходжень бюджетних установ і використовуються на ремонт, модернізацію чи придбання нових необоротних активів та на витрати, пов'язані з утилізацією необоротних активів.

Порядок відображення в обліку вибуття необоротних активів наведено в таблиці 5.5

Таблиця 5.5.

Кореспонденції рахунків по операціях з обліку вибуття необоротних активів

| № пор. | Зміст господарських операцій | Дебет | Кредит |

| 1 | Безоплатна передача необоротних активів | 401, 131-133 | 101-122 |

| 2 | Реалізація будинків, споруд На суму коштів, що надійшли від реалізації і які слід перерахувати до бюджету, робиться другий запис | 131,401 364, 675 | 103, 642 |

| 3 | Реалізація необоротних активів (крім будинків та споруд), придбаних за рахунок коштів загального фонду На суму коштів, отриманих від реалізації, робиться другий запис | 131-133, 401 313,323 364 675 | 104-122 711 |

| 4 | Реалізація необоротних активів (крім будинків та споруд), придбаних за рахунок коштів спеціального фонду На суму отриманих коштів від реалізації робиться другий запис На суму ПДВ | 131-133, 401 364, 675 364, 675 | 104-122 711 641 |

| 5 | У разі уцінки основних засобів під час реалізації на суму уцінки робиться додатковий запис | 401 131-133 | 101-122 |

| 6 | Списання на підставі виправдних документів необоротних активів, які стали непридатними | 401, 131-133 | 103-122 |

| 7 | Оприбуткування сум вартості матеріалів, отриманих від розбору необоротних активів, які слід перерахувати в бюджет | 231, 234 | 642 |

| 8 | Оприбуткування сум вартості матеріалів, отриманих від розбору необоротних активів і залишених в розпорядженні установи, які придбані: - за рахунок коштів загального фонду - за рахунок коштів спеціального фонду | 234, 235, 238, 239 234, 235, 238, 239 | 701, 702 711-713 |

| 9 | Списання недостач необоротних активів, встановлених під час інвентаризації й віднесених за рахунок установи | 401, 131-133 | 104-122 |

| 10 | Списання необоротних активів унаслідок недостачі, встановленої під час інвентаризації і віднесеної за рахунок винних осіб Водночас робиться другий запис на суми, які підлягають стягненню з винних осіб і зарахуванню в дохід бюджету | 401, 131-133 363 | 104-122 642 |

Записи у меморіальному ордері здійснюються відповідно до кожного документа із зазначенням матеріально відповідальної особи. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна».