Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

6.5. Інвентаризація запасів

Для контролю за наявністю та правильністю використання засів необхідно періодично проводити інвентаризації. їх здійснюють відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальний цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затвердженої наказом Головного управління Державного казначейства України від 30.10.1998 р. №90.

В інструкції визначено, що бюджетні установи зобов'язані проводити інвентаризацію запасів у такі терміни:

- дорогоцінних металів, дорогоцінного каміння і виробів із них, а також дорогоцінних металів і дорогоцінного каміння, що містяться у відходах і брухті, - два рази на рік: станом на 1 січня і на 1 липня, за місцями їх зберігання і безпосередньо на виробництві;

- молодняку тварин, тварин на відгодівлі, птиці, кролів, хутрових звірів і сімей бджіл - не менше одного разу на квартал;

- готових виробів, сировини та матеріалів, пального, кормів, фуражу та інших матеріалів - не менше одного разу на рік, але не раніше 1 жовтня;

- продуктів харчування і спирту - не менше одного разу на кварталу Відповідальність за організацію інвентаризації, правильне і своєчасне її проведення несе керівник бюджетної установи Для проведення інвентаризації за наказом керівника створюється комісія з числа працівників установи, з обов'язковою участю головного бухгалтера, яку й очолює керівник установи або його заступник. Інвентаризація запасів проводиться за їх місцезнаходженням та за матеріально відповідальними особами. Фактична наявність запасів під час інвентаризації визначається шляхом обов'язкового підрахунку,зважування,обміру тощо, виходячи із встановлених одиниць виміру запасів

Дані інвентаризації записуються в інвентаризаційні описи за найменуваннями запасів, їх кількістю, номенклатурним номером видом, групою. Описи складаються у двох примірниках (у разі зміни матеріально відповідальних осіб - у трьох примірниках) На виявлені під час інвентаризації непридатні або зіпсовані матеріальні цінності додатково складаються акти, в яких вказують причини, ступінь і характер псування матеріальних цінностей, а також винуваті в їх псуванні особи Малоцінні та швидкозношувані предмети теж інвентаризуються за місцем їх знаходження та за матеріально відповідальними особами шляхом огляду кожного предмета. їх заносять до описів за найменуваннями відповідно до номенклатурних номерів і в одиницях виміру, що прийняті в бухгалтерському обліку. Малоцінні та швидкозношувані предмети, що стали непридатними, до інвентаризаційних описів не вписують, а заносять до актів, зазначивши період експлуатації, причини непридатності, можливість використання цих предметів для господарської мети. При цьому в описах роблять відмітки про непридатність.

Визначення бухгалтерських результатів, висновки та пропозиції інвентаризаційна комісія відображає у протоколі засідання інвентаризаційної комісії

У протоколі наводяться дані про причини та осіб, винуватих у нестачах, втратах та надлишках, і вказуються заходи, вжиті стосовно цих осіб. Матеріали інвентаризації та рішення щодо регулювання розбіжностей затверджується керівником установи з включенням результатів у звіт за той період, в якому закінчена інвентаризація, а також і в річний. Нестачі запасів понад норми природних втрат, а також втрати від їх псування відносяться за рахунок винуватих осіб для відшкодування установі завданих збитків. Визначення сум збитків здійснюється відповідно до Постанови Кабінету Міністрів України від 22.01.1996 р. № 116 «Про затвердження Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей та Закону України «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псування), недостачею або втратою дорогоцінних металів, дорогоцінного каміння або валютних цінностей».

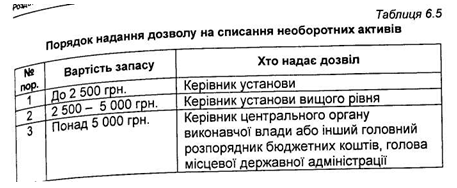

Недостачі запасів понад норми природних втрат, втрати від псування, стихійного лиха, а також якщо конкретних винуватців на встановлено, втрати від нерозкритих крадіжок списуються з балансів на зменшення фінансування лише після ретельної перевірки дійсної відсутності винуватих осіб і вжиття потрібних заходів для недопущення фактів втрат у подальшому в такому порядку (табл.6.5)

У бухгалтерському обліку надлишки та нестачі запасів, виявлені час проведення інвентаризації відображаються такими бухгалтерськими проведеннями (табл. 6.6).

Таблиця 6.6.

Кореспонденції рахунків по операціях з обліку результатів інвентаризації запасів

Інформація про результати інвентаризації, проведеної в бюджетній установі, повинна бути відображена у таких формах річної звітності:

- Форма №1 «Баланс»;

- Форма № 6 «Звіт про рух матеріалів і продуктів харчування»;

- Форма № 7м «Звіт про заборгованість бюджетних установ»;

- Форма № 7д «Звіт про заборгованість бюджетних установ»;

- Форма № 9 «Звіт про результати фінансової діяльності»;

- Форма № 15 «Звіт про нестачі й крадіжки грошових коштів та матеріальних цінностей у бюджетних установах»;

- Пояснювальна записка до річного фінансового звіту.

В інструкції визначено, що бюджетні установи зобов'язані проводити інвентаризацію запасів у такі терміни:

- дорогоцінних металів, дорогоцінного каміння і виробів із них, а також дорогоцінних металів і дорогоцінного каміння, що містяться у відходах і брухті, - два рази на рік: станом на 1 січня і на 1 липня, за місцями їх зберігання і безпосередньо на виробництві;

- молодняку тварин, тварин на відгодівлі, птиці, кролів, хутрових звірів і сімей бджіл - не менше одного разу на квартал;

- готових виробів, сировини та матеріалів, пального, кормів, фуражу та інших матеріалів - не менше одного разу на рік, але не раніше 1 жовтня;

- продуктів харчування і спирту - не менше одного разу на кварталу Відповідальність за організацію інвентаризації, правильне і своєчасне її проведення несе керівник бюджетної установи Для проведення інвентаризації за наказом керівника створюється комісія з числа працівників установи, з обов'язковою участю головного бухгалтера, яку й очолює керівник установи або його заступник. Інвентаризація запасів проводиться за їх місцезнаходженням та за матеріально відповідальними особами. Фактична наявність запасів під час інвентаризації визначається шляхом обов'язкового підрахунку,зважування,обміру тощо, виходячи із встановлених одиниць виміру запасів

Дані інвентаризації записуються в інвентаризаційні описи за найменуваннями запасів, їх кількістю, номенклатурним номером видом, групою. Описи складаються у двох примірниках (у разі зміни матеріально відповідальних осіб - у трьох примірниках) На виявлені під час інвентаризації непридатні або зіпсовані матеріальні цінності додатково складаються акти, в яких вказують причини, ступінь і характер псування матеріальних цінностей, а також винуваті в їх псуванні особи Малоцінні та швидкозношувані предмети теж інвентаризуються за місцем їх знаходження та за матеріально відповідальними особами шляхом огляду кожного предмета. їх заносять до описів за найменуваннями відповідно до номенклатурних номерів і в одиницях виміру, що прийняті в бухгалтерському обліку. Малоцінні та швидкозношувані предмети, що стали непридатними, до інвентаризаційних описів не вписують, а заносять до актів, зазначивши період експлуатації, причини непридатності, можливість використання цих предметів для господарської мети. При цьому в описах роблять відмітки про непридатність.

Визначення бухгалтерських результатів, висновки та пропозиції інвентаризаційна комісія відображає у протоколі засідання інвентаризаційної комісії

У протоколі наводяться дані про причини та осіб, винуватих у нестачах, втратах та надлишках, і вказуються заходи, вжиті стосовно цих осіб. Матеріали інвентаризації та рішення щодо регулювання розбіжностей затверджується керівником установи з включенням результатів у звіт за той період, в якому закінчена інвентаризація, а також і в річний. Нестачі запасів понад норми природних втрат, а також втрати від їх псування відносяться за рахунок винуватих осіб для відшкодування установі завданих збитків. Визначення сум збитків здійснюється відповідно до Постанови Кабінету Міністрів України від 22.01.1996 р. № 116 «Про затвердження Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей та Закону України «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псування), недостачею або втратою дорогоцінних металів, дорогоцінного каміння або валютних цінностей».

У бухгалтерському обліку надлишки та нестачі запасів, виявлені час проведення інвентаризації відображаються такими бухгалтерськими проведеннями (табл. 6.6).

Таблиця 6.6.

Кореспонденції рахунків по операціях з обліку результатів інвентаризації запасів

| № | Зміст господарських операцій | Дебет | Кредит |

| 1 | Оприбутковані виявлені під час інвентаризації залишки матеріалів | 231—236, 238-239 | 701,681 702, 711-713 |

| 2 | Списані збитки матеріалів у межах встановлених норм, а також нестач і втрат від псування матеріальних цінностей, віднесених за рахунок установи | 681, 701,702, 711-713 | 201,202, 204, 231-236, 238, 239 |

| 3 | Списання нестач і втрат матеріалів та продуктів харчування, віднесених за рахунок винуватих осіб, крім м'яса,молока, м'ясних і молочних продуктів | 363 | 231-236, 238, 239 |

| 4 | Оприбуткування залишків малоцінних і швидкозношуваних предметів, виділених під час інвентаризації | 221 | 411 |

| 5 | Описання виявлених під час інвентаризації недостач малоцінних і швидкозношуваних предметів,прийнятих за рахунок установи | 411 | 221 |

| 6 | Списання виявлених під час інвентаризації недостач малоцінних і швидкозношуваних предметів,віднесених за рахунок винуватих осіб Водночас робиться другий запис | 411 363 | 221 642 |

- Форма №1 «Баланс»;

- Форма № 6 «Звіт про рух матеріалів і продуктів харчування»;

- Форма № 7м «Звіт про заборгованість бюджетних установ»;

- Форма № 7д «Звіт про заборгованість бюджетних установ»;

- Форма № 9 «Звіт про результати фінансової діяльності»;

- Форма № 15 «Звіт про нестачі й крадіжки грошових коштів та матеріальних цінностей у бюджетних установах»;