Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

7.1. Спеціальний фонд бюджетної установи

Спеціальний фонд бюджетних установ складається з надходжень спеціального фонду бюджету на конкретну мету та розподіл їх на здійснення відповідних видатків згідно із законодавством і на реалізацію пріоритетних заходів, пов'язаних із виконанням установою основних функцій.

Формування дохідної частини спеціального фонду здійснюється на підставі розрахунків, які обчислюються за кожним джерелом доходу

Кошти спеціального фонду бюджетних установ можуть бути тимчасово залучені для здійснення видатків загального фонду У Разі нестачі коштів останнього. Листом ДКУ № 07-06/803-5690 від 02.08.2000 р. «Про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки і їх відшкодування» визначено порядок спрямування коштів спеціального фонду на видатки загального фонду та їх подальше відшкодування.

Тимчасово вільні кошти спеціального фонду державного бюджету розпорядниками бюджетних коштів можуть спрямовуватися на видатки, які повинні фінансуватися із загального фонду державного бюджету, з подальшим відшкодуванням, якщо інше не встановлено нормативно-правовими актами Міністерства фінансів України та Державного казначейства України.

Рішення про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки та їх подальше відшкодування приймається розпорядником бюджетних коштів самостійно та оформлюється наказом (розпорядженням) по установі. Про це розпорядник коштів зобов'язаний письмово повідомити відповідний орган Державного казначейства України, на території якого він розташований.

Органи державного казначейства України відновлюють тимчасово вільні кошти спеціального фонду розпорядників бюджетних коштів котрі спрямовані на фінансування видатків загального фонду державного бюджету в разі подання таких документів:

- заявки розпорядника бюджетних коштів у довільній формі, в якій вказується сума коштів спеціального фонду, спрямованих на погашення заборгованості із заробітної плати, грошове забезпечення пенсій, стипендій та інших соціальних виплат, котрі мають були здійснені за рахунок коштів загального фонду, дата проведення таких операцій і суми коштів, які належить повернути; - подання головного розпорядника бюджетних коштів, яке водночас є дозволом на проведення даного відшкодування; - балансу або витягу із книги «Журнал-головна» про наявність даної суми заборгованості на обліку за субрахунком 715 «Доходи, спрямовані на покриття дефіциту загального фонду». Суми спрямованих коштів та коштів, що підлягають відшкодуванню органами Державного казначейства України, звіряються з планом асигнувань із загального фонду бюджету, кошторисом установи та залишком виділених асигнувань.

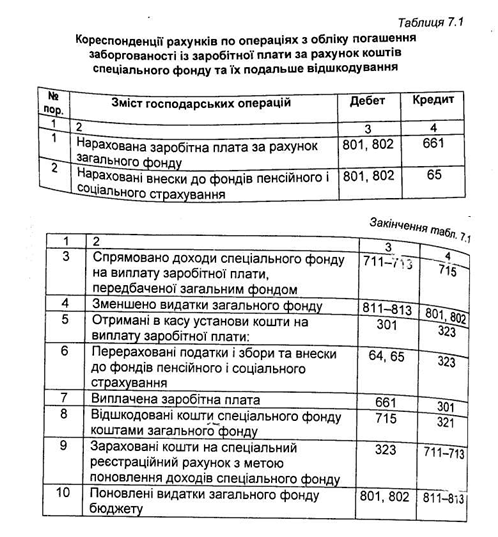

Бухгалтерські проведення по операціях із погашення заборгованості із заробітної плати за рахунок коштів спеціального фонду наведено в таблиці 7.1.

Формування дохідної частини спеціального фонду здійснюється на підставі розрахунків, які обчислюються за кожним джерелом доходу

Кошти спеціального фонду бюджетних установ можуть бути тимчасово залучені для здійснення видатків загального фонду У Разі нестачі коштів останнього. Листом ДКУ № 07-06/803-5690 від 02.08.2000 р. «Про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки і їх відшкодування» визначено порядок спрямування коштів спеціального фонду на видатки загального фонду та їх подальше відшкодування.

Тимчасово вільні кошти спеціального фонду державного бюджету розпорядниками бюджетних коштів можуть спрямовуватися на видатки, які повинні фінансуватися із загального фонду державного бюджету, з подальшим відшкодуванням, якщо інше не встановлено нормативно-правовими актами Міністерства фінансів України та Державного казначейства України.

Рішення про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки та їх подальше відшкодування приймається розпорядником бюджетних коштів самостійно та оформлюється наказом (розпорядженням) по установі. Про це розпорядник коштів зобов'язаний письмово повідомити відповідний орган Державного казначейства України, на території якого він розташований.

Органи державного казначейства України відновлюють тимчасово вільні кошти спеціального фонду розпорядників бюджетних коштів котрі спрямовані на фінансування видатків загального фонду державного бюджету в разі подання таких документів:

- заявки розпорядника бюджетних коштів у довільній формі, в якій вказується сума коштів спеціального фонду, спрямованих на погашення заборгованості із заробітної плати, грошове забезпечення пенсій, стипендій та інших соціальних виплат, котрі мають були здійснені за рахунок коштів загального фонду, дата проведення таких операцій і суми коштів, які належить повернути; - подання головного розпорядника бюджетних коштів, яке водночас є дозволом на проведення даного відшкодування; - балансу або витягу із книги «Журнал-головна» про наявність даної суми заборгованості на обліку за субрахунком 715 «Доходи, спрямовані на покриття дефіциту загального фонду». Суми спрямованих коштів та коштів, що підлягають відшкодуванню органами Державного казначейства України, звіряються з планом асигнувань із загального фонду бюджету, кошторисом установи та залишком виділених асигнувань.

Бухгалтерські проведення по операціях із погашення заборгованості із заробітної плати за рахунок коштів спеціального фонду наведено в таблиці 7.1.